Приключения российского зерна: а флот не подведет?

06.04.2025

Грузовая база

Фото mcx.gov.ru

От ответа на вопрос «не подведет ли флот?» сегодня зависит положение нашей страны на внешних рынках сельхозпродукции и обретение транспортного суверенитета в целом. Как уже отмечал журнал в предыдущем номере «МП» №9 2024, приключения российского зерна на пути к мировым рынкам не заканчиваются в портах. После того как зерну все же удается добраться до отгрузочных терминалов через «бутылочные горлышки» стальных магистралей ОАО «РЖД», ему еще нужно найти тоннаж для морской перевозки к порой далеким берегам. Это значит, что нужны крупнотоннажные балкеры-зерновозы неограниченного района плавания, которых российским операторам не хватает, впрочем как и других транспортных судов. Как же обстоят дела со строительством зерновозов и чего можно ожидать в перспективе?

А. Сидоров

Старая грустная сказка

Проблема российского флота не нова, но громко о ней заговорили только с очередным обострением санкционного давления на РФ, а практически решать не начали до сих пор. Дело в том, что к февралю 2022 года Россия подошла с весьма неутешительными показателями по балкерному флоту. Согласно оценкам экспертов английской компании Vessels Value, кстати, внимательно отслеживающих не только объемы грузопотоков по всему миру, но и их национальную принадлежность, суммарный тоннаж российских сухогрузов не превышал 0,8% от мирового флота в данном сегменте и выполнял менее 4% мировых экспортных перевозок. Что касается собственно российского экспорта, то он был обеспечен отечественными балкерами едва на треть.

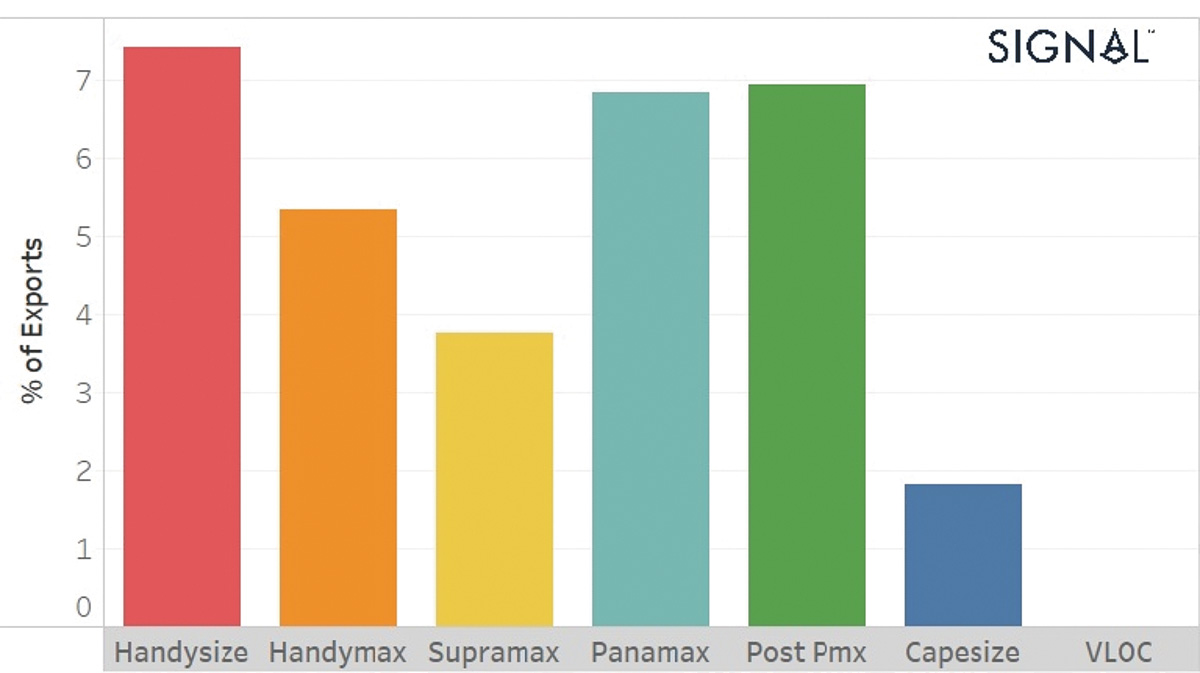

Заметим, что приведенные данные учитывают все суда под сухие грузы, а не только зерновозы, острый дефицит которых, особенно в приоритетных для экспортных отгрузок сегментах Handymax – Supramax, выглядит особенно отчетливым (рис. 1).

Рис. 1. Вывоз балкерных грузов из РФ российскими судами по основным типам, %

Источник: Signal Ocean

За прошедшие с тех пор два с лишним года положение с балкерами к лучшему практически не изменилось, за некоторым исключением в отношении сравнительно небольших судов «река – море». А события последних месяцев обещают этой хронической проблеме дальнейшее обострение.

Беда откуда не ждали

Как известно, 25 октября Центральный Банк РФ повысил ключевую ставку сразу на 200 базисных пунктов – до 21%, максимального значения за более чем 20 последних лет. Регулятор также анонсировал возможность и дальнейшего повышения этого показателя. Рост ключевой ставки автоматически потянул за собой вверх ставки по депозитам, что, в свою очередь, стимулировало экспортеров зерна активизировать продажи с последующим аккумулированием средств на счетах под высокие ставки до 24-25%.

Ожидаемым результатом стало резкое увеличение объемов экспортных отгрузок зерновых для перевозки морским путем: уже по итогам октября зарубежные наблюдатели зафиксировали 11%-ный рост отгрузок по сравнению с октябрем 2023-го, а в годовом исчислении этот показатель за 10 месяцев прибавил 2,1%. Всего же к началу ноября Россия вывезла морским путем почти 23 млн тонн зерновых или чуть менее 40% всех ожидаемых поставок на внешние рынки в сезоне 2024-2025 сельхозгода – порядка 60 млн тонн.

При этом отгрузки через балтийские порты увеличились на 28%, что свидетельствует о нарастании экспортного потока зерновых в страны Западной Африки и Латинской Америки. Несколько скромнее по темпам (всего плюс 15%), но гораздо внушительнее в абсолютных величинах – свыше 20 млн тонн – выросли поставки через терминалы Азово-Черноморского бассейна. На этом фоне даже более чем 50%-ное падение отгрузок в портах российского Каспия, преимущественно в Иран, прошло как бы незамеченным из-за их малой доли (около 3%) в общем объеме зернового экспорта.

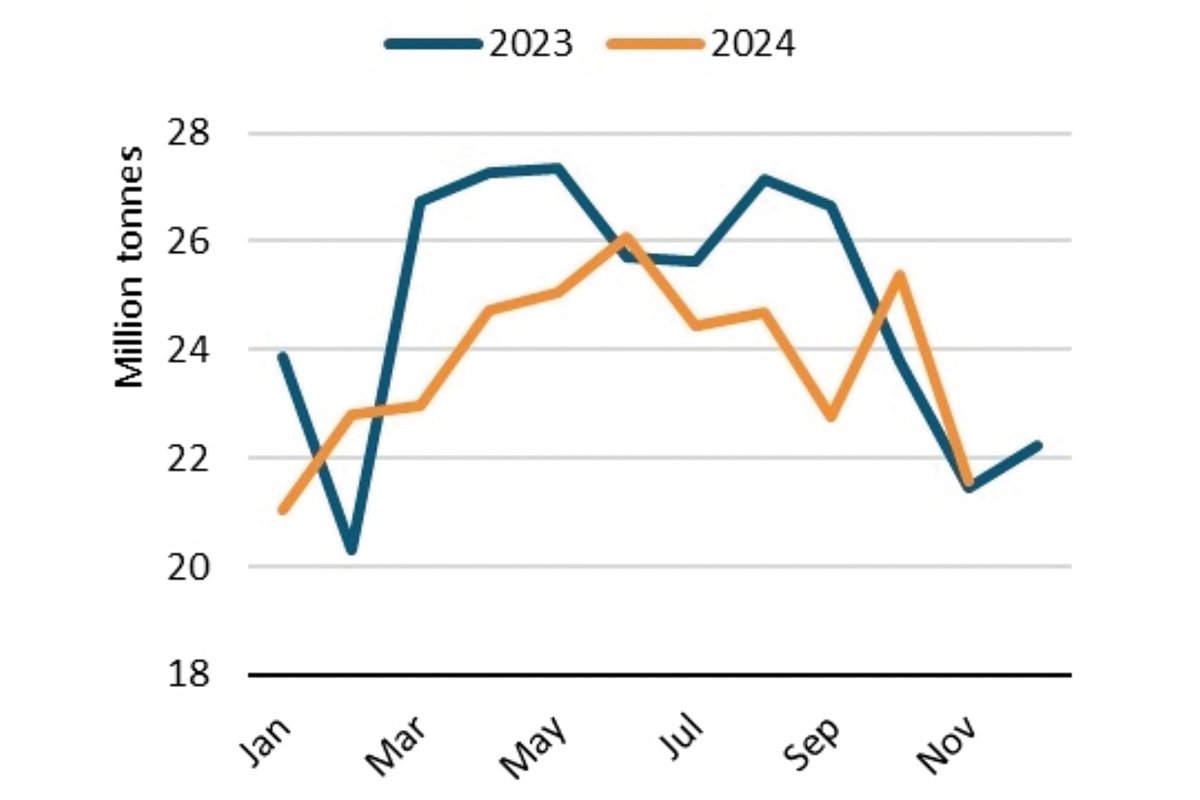

К началу же декабря эксперты Балтийского и международного морского совета (BIMCO) зафиксировали уже 6%-ный прирост морского экспорта российского зерна в годовом исчислении. Именно это увеличение отгрузок зерновых, а также минеральных удобрений (+7%) позволило несколько стабилизировать проседание отечественного морского экспорта в общем объеме, вызванное чувствительным сокращением вывоза каменного угля (рис. 2).

Рис. 2.

Сравнительная динамика морского экспорта балкерных грузов из России, млн тонн

Источник: Signal Ocean

Увы, этот признанный «король» российских железных дорог в частности и балкерного экспорта в целом оказался придавлен присевшими мировыми ценами, а с 1 декабря – еще и повышенным (почти на 14%) тарифом РЖД на перевозку. Однако снижение спроса на тоннаж под отгрузку угля вовсе не означает его высвобождения для зерновых и минудобрений, поскольку привлекаемые для решения этих задач суда не являются взаимозаменяемыми.

Так что, если Минэнерго волею рынка и российских железнодорожников еще может позволить себе некоторую отсрочку реализации программы строительства углевозов, то Минсельхозу на подобные «уважительные причины» рассчитывать не приходится.

С поля – в Крым и далее

Дополнительным стимулом к срочному пополнению флота зерновозов, особенно на южном экспортном направлении, является существенный прирост грузовой базы за счет поставок сельхозпродукции из новых регионов РФ, включая освобожденные части Луганской, Херсонской и Запорожской областей. При этом география местности предоставляет широкие возможности для транспортировки зерновых не только по сухопутным, но и по внутренним водным путям с дальнейшим их накоплением в портах Мариуполь, Бердянск и Ростов-на-Дону для последующей отправки на внешние рынки. По итогам двух последних лет приоритетным пунктом формирования крупных экспортных партий естественным образом становится Севастополь.

И тут снова начинаются проблемы. По оценкам зарубежных отраслевых наблюдателей, включая британский Центр информационной устойчивости (CIR) и специальной «урожайной» программы NASA, тщательно отслеживающей все перемещения зерновозов, по итогам прошлого года новые регионы дали России 6-6,4 млн тонн зерновых, а преобладающая их часть была отправлена на экспорт. В 2024 году результат ожидается даже несколько больший, несмотря на сохраняющиеся военные риски. Но если подконтрольный российским операторам флот внутренних водных путей и смешанного плавания еще способен обеспечить доставку зерновых к берегам Крыма, то для дальнейшего его вывоза требуются более крупные суда, по крайней мере грузоподъемностью 20-30 тыс. тонн (семейство Handy).

Между тем к настоящему времени экспорт зерновых из Севастополя обеспечивают лишь четыре подобных судна с длиной корпуса 170-180 метров. Сравнительно молодые балкеры (2009-2020 годов постройки) были весьма предусмотрительно приобретены в 2022-2023 годах. Они способны осуществлять коммерчески оправданные перевозки зерновых на дальние расстояния – до портов Западной Европы включительно.

Остальной же профильный флот составляют зерновозы гораздо более скромной вместимости – до 7 тыс. тонн, которые преимущественно используются на фидерных линиях в турецкие порты, где российское зерно переваливается на более крупные суда иностранных владельцев. И только после этого оно благополучно доставляется заморским покупателям, а основной фрахт за его доставку идет на банковские счета турецких, греческих и прочих зарубежных операторов, которые своевременно озаботились строительством столь востребованных рынком зерновозов. Российские же ответственные лица, как обычно, с принятием и реализацией жизненно важных для отечественного экспорта решений существенно подзадержались.

Строить – не строить?

Вот в чем вопрос. Только к концу 2022 года Минсельхоз России с предельной точностью обозначил количество зерновозов, необходимых стране для полноценного обеспечения зернового экспорта, – 61 судно. Вполне ожидаемо первоочередной список составили балкеры семейств Handy и Supramax: 27 судов – по 40 тыс. тонн и 34 судна – по 60 тыс. тонн. Развернуть производство этих крупных балкеров предполагалось непосредственно в Севастополе на местном заводе имени Серго Орджоникидзе, что с учетом указанных выше обстоятельств было вполне оправданно.

Дальнейшая история проекта также хорошо знакома нашим постоянным читателям: спустя всего полгода было обнародовано совместное заявление руководства АО «Объединенная судостроительная корпорация» (ОСК) и г. Севастополя о том, что первый крупный отечественный зерновоз будет заложен на стапеле АО «Севастопольский морской завод имени Серго Орджоникидзе» не позднее осени 2024 года, а сдан заказчику уже к началу 2026 года. При этом тогдашний глава ОСК Алексей Рахманов со свойственным ему оптимизмом заявил, что наладить серийный выпуск подобных судов – «коробочек с моторчиком» – для отечественных судостроителей особого труда не составит.

Кстати, проекты требуемых балкеров (проект 16040 – на 40 тыс. тонн, проект 17060 – на 60 тыс. тонн) были оперативно разработаны специалистами ФГУП «Государственный Крыловский научный центр». Сделано это было с максимальным учетом требований экспортеров в полном соответствии с техническими возможностями основных портов отгрузки и даже с учетом требований по импортозамещению под экономичный низкооборотный двигатель отечественного производства. Казалось бы, оптимизм руководства ОСК вполне оправдан, но…

В реальности все оказалось гораздо сложнее: в дополнение к утраченному опыту и компетенциям по строительству пусть не слишком высокотехнологичных, но все же солидных по размерам судов «неожиданно» возникли риски нанесения воздушных ударов по избранным для их сооружения производственным площадям. На фоне смены высшего руководства ОСК реализация проекта была заморожена до выяснения судьбы корпорации вообще. Наконец пришла долгожданная осень 2024-го, а вместе с ней и время закладки стартового судна серии.

Однако в сентябре, в ходе II Всероссийского Морского конгресса, стала известна позиция в отношении будущего новых балкеров уже нового руководства ОСК: технически построить можно, но получится крайне дорого. Основные причины пояснил директор департамента стратегического развития ОСК Сергей Абдыкеров – в России нет специализированных судостроительных площадок с оптимальными размерами, где были бы отлажены все серийные технологии.

В результате все просчитанные корпорацией варианты строительства зерновозов оказались для Минсельхоза слишком дорогими. Теперь остается снова уповать на помощь государства в надежде на чудесный механизм, который позволит компенсировать цену для заказчика. Это если строить прямо сейчас, а не ждать освобождения построечных мест на ССК «Звезда» (у которого и без того хватает проблем с выпуском танкеров или сооружением новой верфи под крупный тоннаж в течение как минимум 7-10 лет).

В октябре достаточно обнадеживающий шаг по решению проблемы финансирования постройки судов все же был сделан. В ходе рабочей встречи на Российской агропромышленной выставке «Золотая осень» руководители АО «Росагролизинг», Росморречфлота и ФГУП «Росморпорт» подписали соглашение о совместной работе по снижению дефицита торгового флота, в том числе для перевозки сельхозпродукции. Как видим, заветный механизм финансирования все же нашелся, причем вполне ожидаемо – лизинговый.

Все участники соглашения были намерены приложить максимум усилий для «обеспечения развития и суверенитета перевозок сельскохозяйственных грузов водным транспортом»…

Между тем практическая реализация данного документа по-прежнему упирается в отсутствие необходимых судостроительных площадок. Похоже, вопрос пополнения и обновления флота отечественных зерновозов снова рискует зависнуть, причем на весьма длительный срок.

Тем временем…

В связи с ускорением продуктовой инфляции в стране, с заметным ростом цен на хлеб Правительство РФ с 4 декабря повысило вывозные пошлины на пшеницу на 18% и на 62% снизило ее экспортные квоты на период с 15 февраля по 30 июня 2025 года.

Вполне естественное желание удовлетворить спрос на внутреннем рынке будет иметь последствия для объемов отгрузок зерновых в российских портах. Зарубежные наблюдатели прогнозируют их заметное снижение (на 5-7%) на протяжении всего первого полугодия 2025 года, которое будет сопровождаться высвобождением тоннажа на основных экспортных направлениях.

Это означает, что в рассматриваемый период можно ожидать проседания фрахтовых ставок на услуги балкеров, которых России так не достает. Этим периодом можно было бы воспользоваться и все-таки начать оперативно строить. Ну а если негде? Тогда покупать готовые? У кого и почем? Об этом порассуждаем в последующих публикациях.

Морские порты №10 (2024)