Приключения российского зерна на пути к причалам

22.01.2025

Грузовая база

Фото: nzt.ru

Что на самом деле мешает нашей стране в полном объеме использовать экспортные возможности морских портов по перевалке зерновых культур, рекордные урожаи которых обеспечивают отечественные производители сельскохозяйственной продукции? Попробуем разобраться в этой проблеме и посмотрим, какие меры предпринимаются, чтобы имеющиеся препятствия устранить.

А. Сидоров

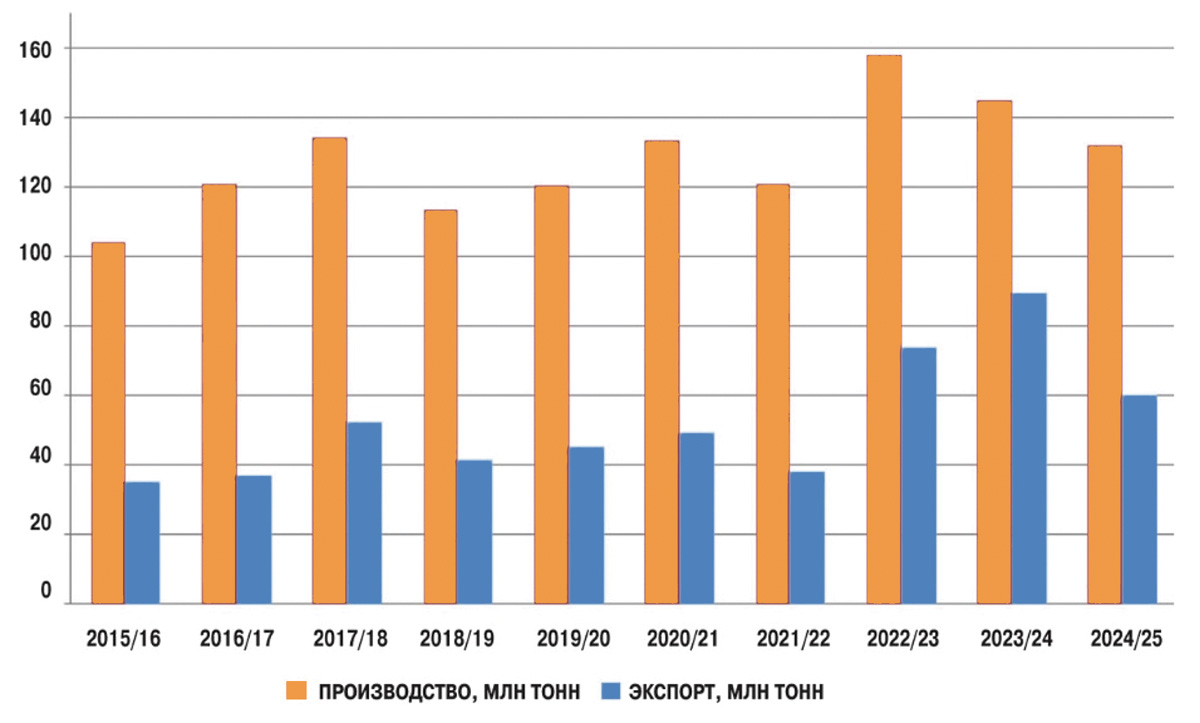

На правительственном совещании в начале ноября глава Минсельхоза Оксана Лут сообщила, что по результатам обмолота 97% сельскохозяйственных площадей аграрии России собрали более 128 млн тонн зерновых. Из этого следует, что нашей стране по-прежнему удастся сохранить значительный экспортный потенциал в данном сегменте, основы которого были заложены накануне обострения украинского кризиса, а позже подкреплены достижениями 2022-2023 и особенно 2023-2024 сельскохозяйственных годов (рис. 1).

Рис. 1. Валовой сбор и экспорт зерновых в Российской Федерации, млн тонн

Источник: данные Росстата, Минсельхоза России

Стоит напомнить, что, согласно данным Россельхознадзора, в 2023-2024 сельхозгоду (с/г) из России было вывезено 89,3 млн тонн зерна и продуктов его переработки, то есть почти на 21% больше, чем в 2022-2023 с/г (около 74 млн тонн). Наряду с традиционными источниками поставок агропродукции достижению подобного результата поспособствовали новые регионы России.

По мере расширения территории исторической Новороссии все далее на запад, сопровождаемого увеличением посевных площадей знаменитого таврического чернозема, увеличивался и экспорт отечественного зерна. И далее можно ожидать еще более значительного роста производства сельхозпродукции на юге страны с соответствующим увеличением экспортной базы.

Таким образом, в целом вырисовываются благоприятные перспективы роста российского производства и экспорта зерновых культур. Однако насколько готовы к динамичному наращиванию экспортных зерновых потоков непосредственные участники транспортных логистических цепочек?

Морские порты: много – не мало

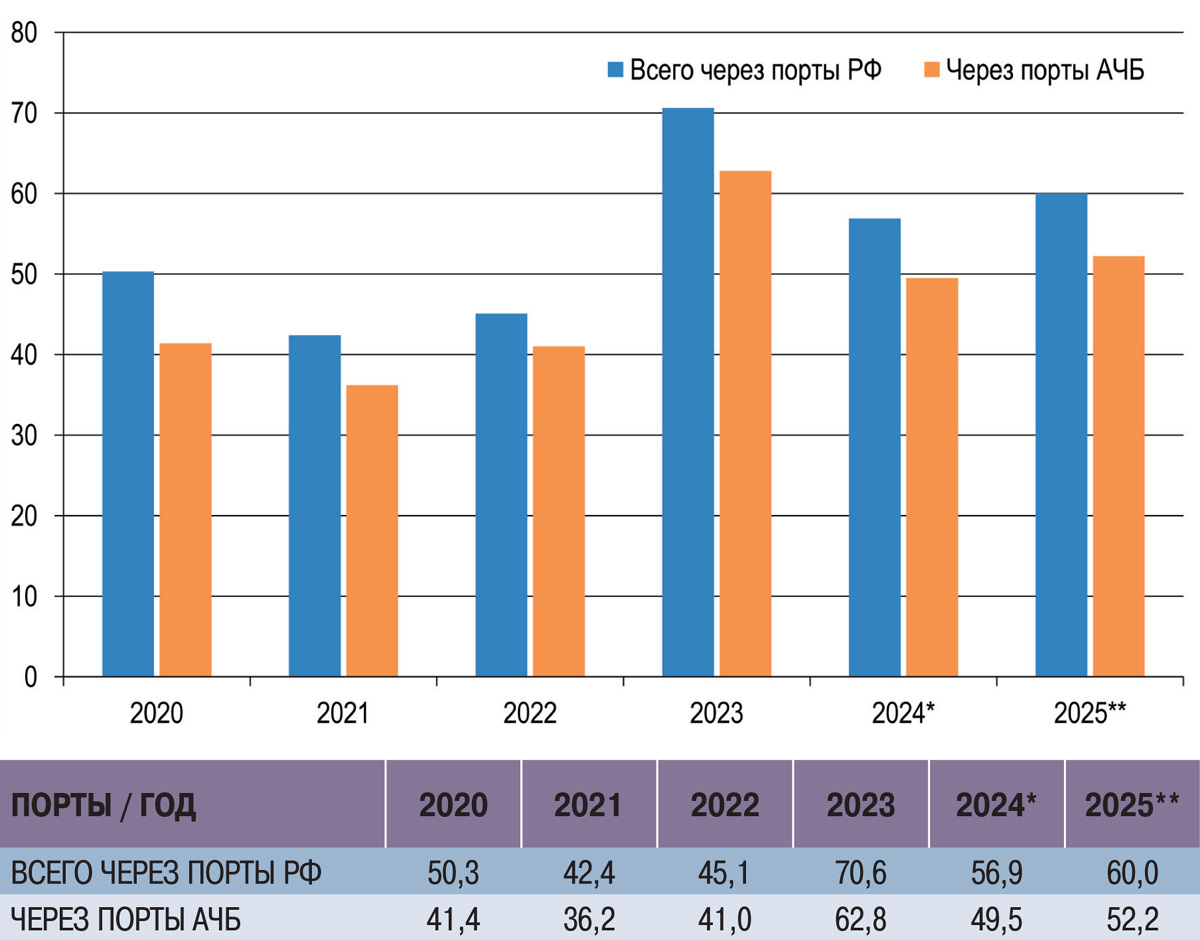

Как известно, львиная доля всего российского зернового экспорта традиционно отправляется морем через терминалы Азово-Черноморского бассейна. С учетом динамики отгрузок в январе-сентябре 2024 года можно ожидать, что перевалка зерновых по итогам года в целом превысит показатель 2023 года почти на 5% (рис. 2).

Рис. 2. Динамика перевалки зерновых через порты РФ и Азово-Черноморского бассейна (млн тонн)

* Январь-сентябрь, ** прогноз. Источник: данные Росморречфлота, АСОП

Обратим внимание и на несколько отдаленную перспективу, в соответствии с которой безусловное лидерство Азово-Черноморского бассейна в обеспечении экспорта зерновых неминуемо сохранится. Каковы же реальные возможности портов юга России по решению этой жизненно важной для государства задачи?

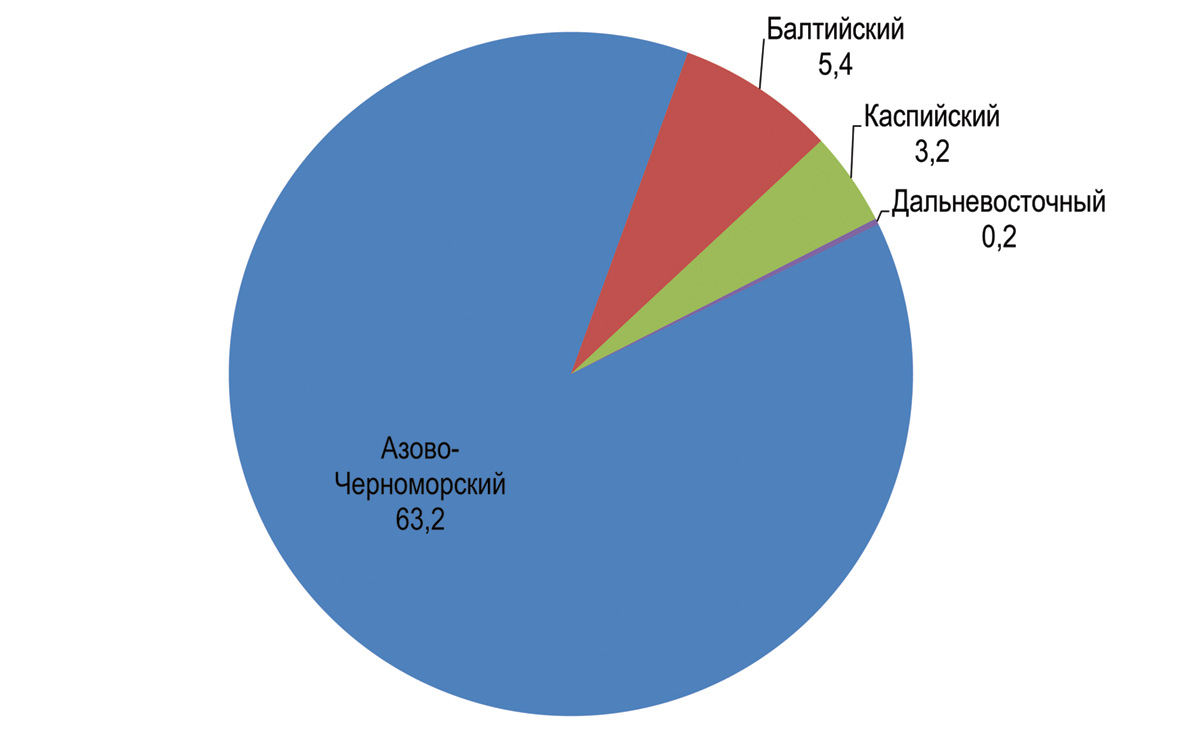

Согласно официальным данным Федерального агентства морского и речного транспорта (Росморречфлот), к началу 2023 года общий потенциал терминалов России по перевалке зерновых достигал 72 млн тонн в год, при этом до 88% этих мощностей приходилось именно на азовские и черноморские порты (рис. 3).

Рис. 3.

Специализированные мощности для перевалки зерновых по бассейнам, январь 2023 г. (млн тонн).

Источник: данные Росморречфлота

Следует отметить, что речь идет о специализированных зерновых перевалочных комплексах, без учета прочих перегрузочных площадок, которые также могут использоваться для отгрузки зерна на экспорт. То есть практические возможности российских портов, особенно на юге страны, по перевалке зерновых могут существенно превышать приведенные Росморречфлотом цифры.

По оценкам экспертов «Русагротранса», к концу 2022 года суммарные мощности зерновых терминалов России достигали лишь порядка 62,5 млн тонн в год, при этом на южные порты приходилось около 85%, то есть порядка 53 млн тонн. Однако даже с учетом этих достаточно скромных оценок перевалочный потенциал российских портов заметно превышает как уже достигнутые, так и ожидаемые экспортные объемы зерновых, по крайней мере до 2025 года включительно.

На практике запас прочности отечественного перегрузочного комплекса по зерну даже без ввода в строй новых профильных мощностей может оказаться еще более солидным. Предположение о вывозе на внешние рынки до 60 млн тон зерновых в 2024-2025 с/г основывается на наиболее оптимистичном прогнозе Минсельхоза, согласно которому валовой сбор ожидается на уровне 130 млн тонн. Для сравнения: российский Союз экспортеров зерна предполагает сборы в 125,9 млн тонн с последующим экспортом 53,3 млн тонн, а Международный совет по зерну (IGC) приводит показатели в 119,2 млн тонн и 52,5 млн тонн соответственно.

Таким образом, зерновые терминалы России в целом и Азово-Черноморского бассейна в частности уже сейчас обладают определенным избыточным потенциалом, который отечественным аграриям еще только предстоит заполнить. С учетом данного обстоятельства широко тиражируемые тезисы о якобы перегруженности наших южных портов зерном и их неспособности перевалить его экспортные потоки представляются весьма сомнительными по сути (если не сознательно мифологическими с вполне определенными лоббистскими целями).

Безусловно, новые зерновые терминалы можно и должно строить и на Балтике, и на Каспии, и на Дальнем Востоке. Тем не менее, приоритетным направлением экспорта российских зерновых было, есть и в обозримом будущем останется южное, что и обусловливает необходимость первоочередного обеспечения эффективной железнодорожной логистики для уже существующих перевалочных комплексов Азово-Черноморского бассейна.

Как показывает практика, мало только собрать урожай и обработать зерновые в соответствии с экспортными требованиями – их нужно еще и оперативно доставить в порты для отгрузки на суда. А вот с этим обычно и возникают проблемы, которые годами остаются нерешенными…

Пути-дороги: свет в конце тоннеля?

Не секрет, что зерно, впрочем как и другие виды сухих грузов, может попасть к причалу только двумя путями – по воде или по суше. В первом случае возможны два варианта: доставка по внутренним водным путям или по морю в прибрежной зоне (каботаж) с последующей перевалкой на более крупные балкеры-зерновозы непосредственно в порту или на рейде. Во втором случае используется железнодорожный и автотранспорт с естественным преобладанием первого.

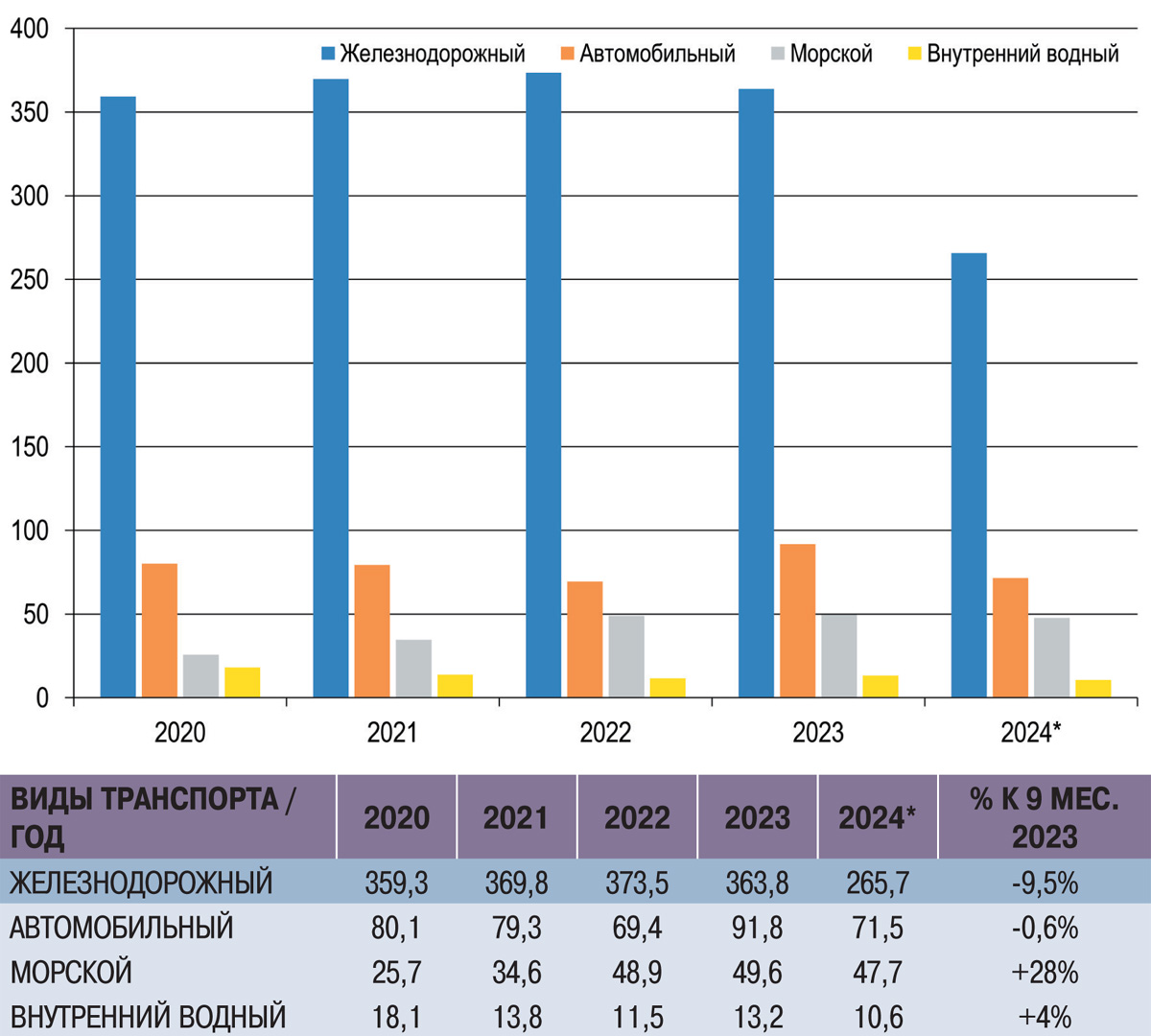

Наглядное представление о приоритетах использования различных видов транспортных средств в российских реалиях дает изучение официальных данных (рис. 4).

Рис. 4. Прибытие грузов в морские порты России (для дальнейшей отправки морем) по видам транспорта, млн тонн

* Январь-сентябрь. Источник: данные АСОП

Таким образом, наиболее динамичный рост в последние годы уверенно демонстрирует морская составляющая поставок, которая по итогам 2024 года вполне может рассчитывать на преодоление рубежа в 50 млн тонн. В целом обнадеживающей выглядит ситуация и для перевозок по внутренним водным путям, которая близка к выходу на уровень последнего предкризисного 2021 года, хотя еще весьма далека от показателей 2020-го.

Однако, сколь ни отрадно наблюдать подобное увеличение значения морского и речного флота России для обеспечения работы отечественных портовиков, оно, к сожалению, не может компенсировать поступательное снижение объемов наиболее массовых железнодорожных перевозок, которое в текущем году стало особенно заметным.

Напомним, что в приведенной выше статистике речь идет обо всех видах грузов для всех российских портов. Тем не менее, общая картина проблем транспортировки зерновых по стране в целом и к портам Азово-Черноморского бассейна в частности вырисовывается достаточно ясно.

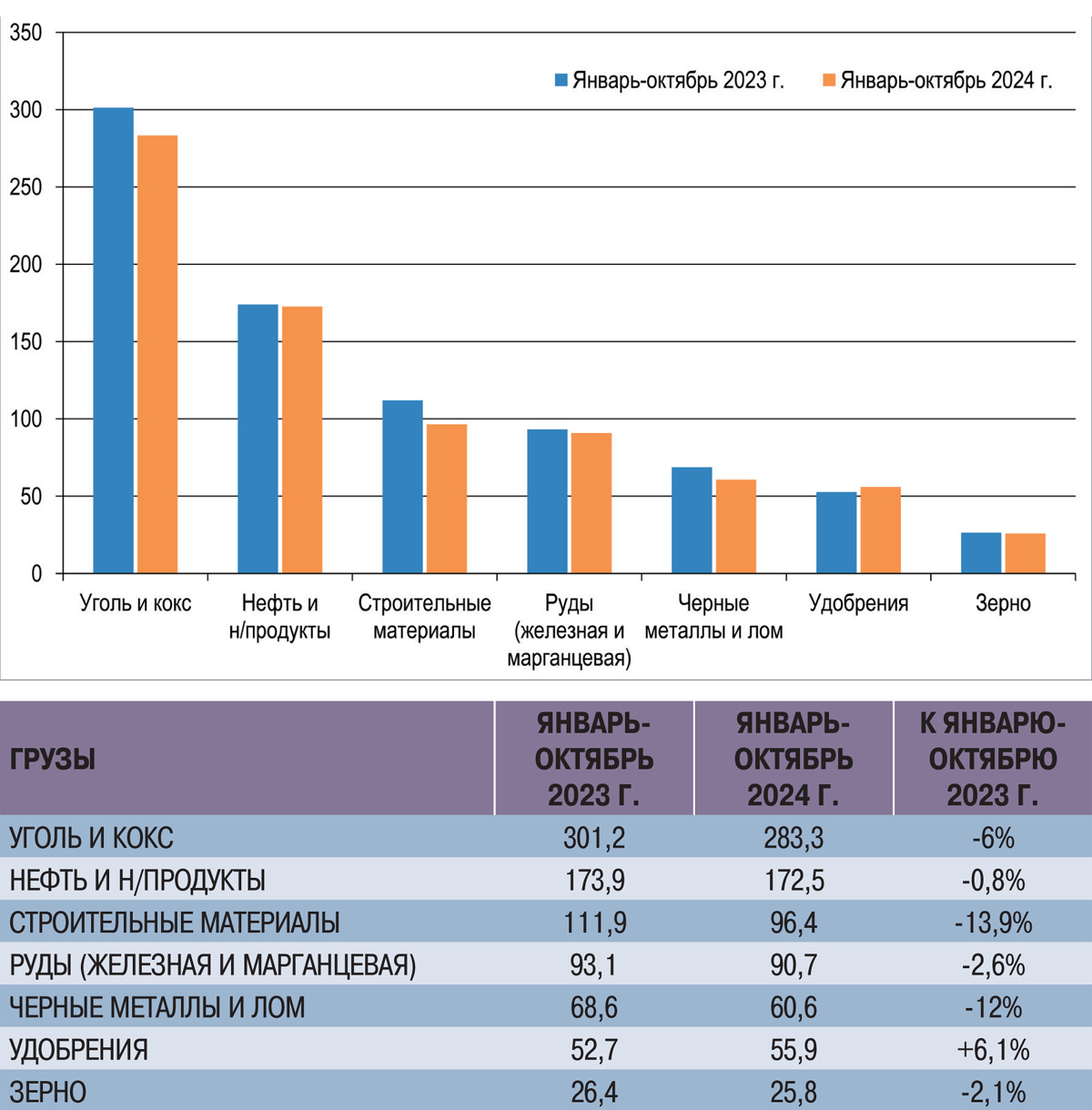

Во-первых, несмотря на отчетливый рост объемов перевозок зерновых в прошлом году, они по-прежнему составляют более чем скромную часть общей грузовой «корзинки» железнодорожной монополии (рис. 5).

Рис. 5. Динамика погрузок на РЖД за январь-октябрь 2023 г. в сравнении с январем-октябрем 2024 г. по основным видам грузов (млн тонн).

Источник: ОАО «РЖД»

По итогам 10 месяцев 2024 года отгрузки на сети железных дорог достигли почти 1 млрд тонн (986,5 млн тонн). Доля зерновых в этом объеме составила менее 3%, а в годовом исчислении данный показатель снизился на 2,3%, при том что общий объем грузоперевозок в рассматриваемый период просел едва на 1,5%.

Во-вторых, похоже, что создание необходимых условий для наращивания грузоперевозок в южном направлении до последнего времени не являлось для ОАО «РЖД» столь же актуальным, сколько увеличение провозной способности Восточного полигона. Возможность оперативного маневра грузопотоками в условиях санкций при общем недостатке провозных мощностей до сих пор позволяет железнодорожной монополии выбирать к перевозке как наиболее выгодные для себя грузы, так и приоритетные направления их транспортировки.

Производители и экспортеры, причем не только сельхозпродукции, вынуждены играть по правилам, которые устанавливает и изменяет железнодорожный монополист. К этому общему стоит добавить и частное: ощутимый недостаток специализированного подвижного состава под зерновые – вагонов-хопперов как основного средства поставок зерна в порты АЧБ, – который обусловлен не столько темпами их выпуска, сколько существенным (более чем на 20% за последние два года) увеличением времени оборота по рейсам.

Предпринимаемые РЖД тарифные игры и попытки «объективного» квотирования объемов перевозок представляются мерами скорее косметическими, которые не могут и (хорошо бы понять это ответственным товарищам в госмонополии) никогда не смогут решить проблемы обеспечения экспорта без устранения первопричины – недостаточности провозной способности железных дорог в целом и для зерна на южном направлении в частности.

Но, похоже, в ближайшее время процесс устранения узких мест на железной дороге в направлении портов Азовского и Черного морей будет значительно активизирован, поскольку особое внимание на него обратил сам Президент России. Еще в марте текущего года Владимир Путин открыто заявил, что пропускная способность железной дороги на этом направлении в 4 раза меньше, чем у морских портов. Для максимально полного удовлетворения спроса бизнеса на перевозки в южные гавани глава государства предложил разделить пассажирский и грузовой потоки.

Одновременно были скорректированы планы дальнейшего развития провозной способности железных дорог на данном направлении: согласно официальному сообщению руководства ОАО «РЖД», по итогам 2030 года она должна достичь 152 млн тонн, что на 2 млн тонн больше предварительно заявленных показателей. Практическая реализация подобных намерений обещает весьма значительный прогресс по сравнению с провозной способностью менее чем 100 млн тонн в 2020 году – до возросшего значения в 120 млн тонн к концу 2022 года и даже до ожидаемого в соответствии с предшествующей редакцией «железнодорожных планов» в 131 млн тонн к 2025 году, но…

Дело в том, что на достижение столь высоких показателей должно уйти еще минимум 6 лишних лет – срок, который российские производители и экспортеры зерновых с учетом мощнейшего санкционного давления и возможной динамики рынка просто не могут себе позволить. К тому же проблемы перевалки российских зерновых в морских портах для экспортеров отнюдь не заканчиваются, ведь необходим еще и крупный балкерный тоннаж под их перевозку, причем желательно отечественный...

Впрочем, об этой проблеме и способах ее решения подробнее – уже в следующем номере журнала.

Продолжение в «МП» №10 2024

Морские порты №9 (2024)