Нефть: снижение добычи и рост экспорта

06.05.2025

Грузовая база

В 2024 году добыча нефти в России сократилась на 2,8%, до 516 млн тонн, что напрямую связано с участием России в соглашении ОПЕК+. При этом продолжился сдвиг добычи в восточную часть страны с активизацией разработки проектов с трудноизвлекаемыми запасами (ТРиЗ). Динамика внутреннего потребления нефти в 2024 году была негативной и соответствовала темпам снижения добычи, тогда как экспорт, напротив, вырос на 2,4% и составил 240 млн тонн.

Основным покупателем российской нефти остается Китай, куда продолжают расти поставки, перспективы увеличения экспорта также связаны с поставками в Индию и Турцию, а также страны Африки. Экспорт осуществляется как трубопроводным, так и морским транспортом, однако в будущем приоритет будет отдаваться развитию морской транспортировки, что делает необходимым сооружение соответствующей инфраструктуры.

Как показывают последние события, отрасль хорошо научилась адаптироваться к западным санкциям, которые уже не могут радикально повлиять на объемы добычи и экспорта нефти, хоть и продолжают «вставлять палки в колеса» и без того непростой и недешевой логистике перевозок этого сырья.

Татьяна Дмитриева

Добыча: снижение объемов и усложнение условий

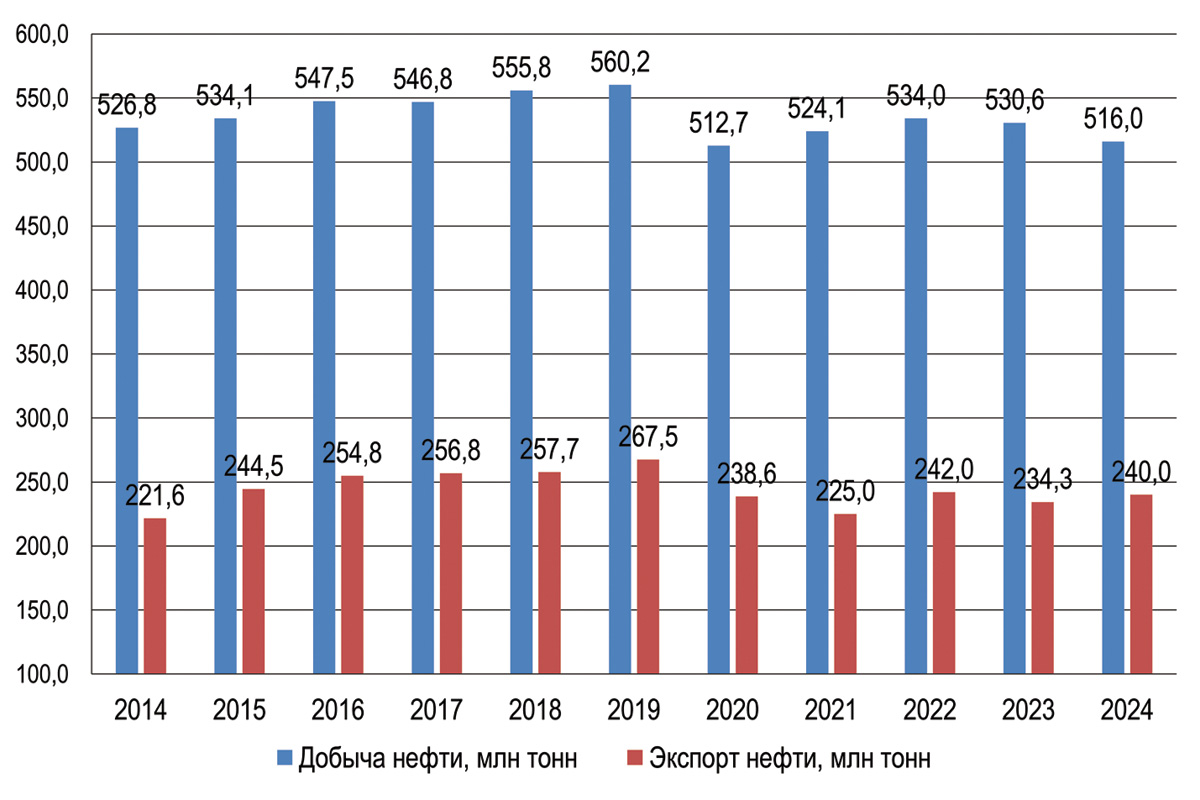

Добыча нефти в России в 2024 году по сравнению с предыдущим годом сократилась на 2,8% и составила 516 млн тонн. Показатель оказался ниже сделанного в конце года прогноза Минэнерго России, согласно которому добыча должна была составить 518-521 млн тонн, но чуть выше минимума за 10 лет, достигнутого в 2020 году (рис. 1).

Рис. 1. Динамика добычи и экспорта нефти в России в 2014-2024 гг., млн тонн

Источник: Минэнерго России, ЦДУ ТЭК, ФТС России, СМИ

На уровень добычи нефти в России определяющее влияние оказывают обязательства, взятые страной начиная с 2020 года в рамках соглашения ОПЕК+, в том числе добровольные дополнительные сокращения добычи.

Принятое в апреле 2023 года сокращение добычи на 1,65 млн барр./сут (в том числе Россия и Саудовская Аравия – по 500 тыс. барр./сут) в ходе заседания ОПЕК 5 декабря 2024 года было продлено на 2026 год на тех же условиях, которые были согласованы на 2025 год и которые практически полностью повторяют действовавшие в 2024 году целевые уровни по добыче нефти. Согласно принятым соглашениям квота для России на 2026 год составляет 9,949 млн барр./сут.

По оценкам экспертов Минэнерго РФ, участие России в соглашении ОПЕК+ позволяет оперативно реагировать на изменения рынка и обеспечивать баланс спроса и предложения, а также поддерживать высокий уровень цен, что положительно сказывается на бюджете страны (в 2024 году за счет роста цен на российскую нефть доля нефтегазовых доходов в федеральном бюджете составила порядка 30%).

Поскольку одной из тенденций нефтедобычи в России многие годы является сокращение объемов «легкодоступной» нефти и рост доли трудноизвлекаемых запасов, активно ведутся работы по восполнению минерально-сырьевой базы, а также созданию инфраструктуры для транспортировки нефти.

Развитие добывающих проектов

В 2024 году в рамках проекта ПАО «НК «Роснефть» «Восток Ойл» продолжилась опытно-промышленная разработка Пайяхского, Ичемминского и Байкаловского месторождений на севере Красноярского края. Однако, если раньше компания планировала ввести в эксплуатацию первую очередь проекта, предусматривающую отгрузку 30 млн тонн нефти по СМП в 2024 году, то в декабре было заявлено о переносе сроков на 2026 год. Как пояснил глава Роснефти И.Сечин на Веронском Евразийском экономическом форуме, с учетом обязательств России в рамках ОПЕК+, в том числе добровольных дополнительных сокращений добычи, «Роснефть» «не форсирует запуск проекта, а реализует его в комфортном темпе».

В качестве еще одной причины переноса сроков глава ВИНК назвал потребность проекта в 50 танкерах класса Arc7, которые планировалось строить на ССК «Звезда», однако пока их текущий статус неясен. Так или иначе, «Восток Ойл» позиционируется как флагманский проект «Роснефти» и крупнейший инвестиционный проект в мировой нефтегазовой отрасли. К его плюсам можно отнести премиальное качество нефти и высокие дебиты скважин. Согласно ранее озвученным планам (до переноса сроков запуска первой очереди), с месторождений проекта «Восток Ойл» планировалось добыть 50 млн тонн нефти к 2027 году, 100 млн тонн – к 2030 году и 115 млн тонн к 2033 году. Очевидно, что эти сроки теперь будут скорректированы, однако масштабы проекта сохранятся, что означает существенный сдвиг центров российской нефтедобычи на восток страны.

Для проекта «Восток Ойл» главным транспортным узлом должен стать порт «Бухта Север», строительство которого было начато в 2021 году. Планируется, что мощность порта составит 28,36 млн тонн в год после сдачи первой очереди, ранее намеченной на 2024 год, но сроки были пролонгированы в соответствии реализацией добывающего проекта. В 2027 году должна последовать вторая очередь, которая даст еще 22 млн тонн грузооборота. В 2030 году в строй войдет третья очередь, что позволит довести общую перевалку до отметки в 100 млн тонн в год.

В 2024 году на магистральном нефтепроводе «Ванкор – Пайяха – Бухта Север», его протяженность составит 770 км, было начато строительство двух нефтеперекачивающих станций – Сузун и Пайяха, продолжалось строительство нефтеналивного причала: велось строительство логистической инфраструктуры, возведение гидротехнических сооружений, берегоукрепление, расширение береговой и причальной инфраструктуры.

Также в 2024 году было активизировано освоение другого крупного кластера в Восточной Сибири – Чонского проекта (входят Игнялинское, Тымпучиканское и Вакунайское месторождения), реализуемого компанией «Газпром нефть». Его извлекаемые запасы составляют около 300 млн тонн и тоже относятся к ТРиЗ. Перспективы этого проекта долгое время были неоднозначными из-за геологических неопределенностей, решение о возобновлении проекта было принято лишь в 2023 году, когда была запущена первая многоствольная скважина и расконсервированы пробуренные ранее скважины.

Сейчас на месторождениях кластера организована ранняя добыча с помощью мобильных комплексов освоения скважин, сырье автотранспортом доставляется до установки подготовки нефти соседнего Чаяндинского месторождения и далее в направлении ВСТО, в будущем планируется строительство ветки до этого магистрального нефтепровода.

По заявлению руководства «Газпром нефти», исторически основная добыча компании была сосредоточена в Западной Сибири, однако сегодня стратегическим направлением выступает Восточная Сибирь. Планируется, что Чонская группа участков станет частью масштабного углеводородного кластера, объединяющего месторождения в Якутии и Иркутской области.

Экспорт: приоритет Китая и морских перевозок

Экспорт нефти из России в 2024 году вырос на 2,4% – до 240 млн тонн. Следует при этом отметить, что внутреннее потребление нефти в 2024 году, поставки сырья на НПЗ, напротив, характеризовались негативной динамикой и соответствовали темпам снижения добычи на 2,5% в год, до 271,4 млн тонн.

Основным покупателем российской нефти в 2024 году стал Китай, куда был отправлен рекордный объем – 108,47 млн тонн, или 45,2% экспорта. Для Китая Россия стала ведущим импортером нефти, обойдя Саудовскую Аравию.

На фоне западных санкций и переориентации поставок углеводородов на Восток значимым покупателем российской нефти стала Индия. Данных по поставкам за 2024 год в открытых источниках не приводится, но в 2023 году экспорт составил 92 млн тонн, что компенсировало 80% объемов потерянного экспорта в Европу. В начале 2024 года объем поставок достигал 7-9 млн тонн в месяц. Аналитики считают, что поставки нефти из России в Индию могут еще немного вырасти, однако ключевым рынком сбыта для России останется Китай, куда поставляется нефть дальневосточных сортов – ESPO (ВСТО) и Sokol, тогда как в Индию отправляется в основном нефть сорта Urals.

Еще один крупный покупатель российской нефти – Турция, куда в 2024 году, по данным агентства Kpler, было отправлено 16,2 млн тонн нефти, что на 35% больше, чем в 2023 году. Отгрузки осуществлялись из портов Приморск и Усть-Луга.

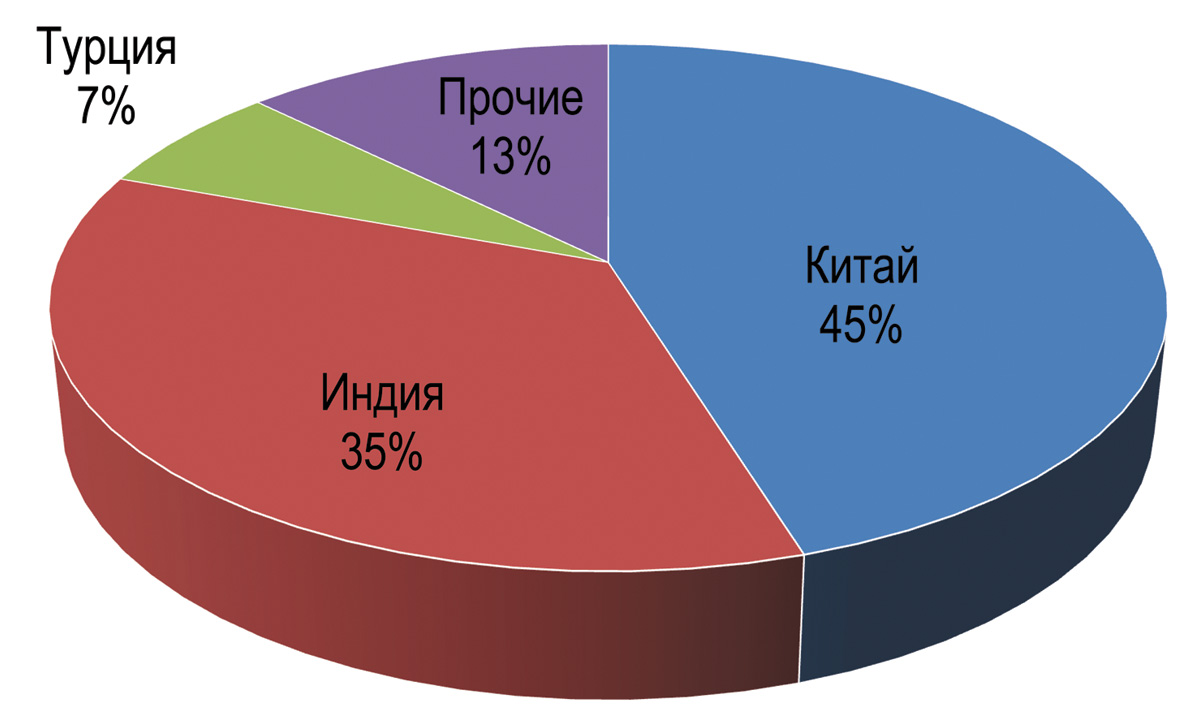

На Китай, Индию и Турцию в 2024 году совокупно пришлось 87% экспорта нефти из России (рис. 2). По данным СМИ (статистика ФТС РФ по-прежнему закрыта), российская нефть также экспортируется в Египет, Мьянму, Зимбабве, страны Латинской Америки и Ближнего Востока. Наибольший прирост поставок в период 2022-2024 годов (более чем в 4 раза) достигнут в страны Африки, что связано с географической близостью этих рынков к портам европейской части РФ.

Рис. 2. Структура экспорта нефти из России по странам в 2024 году

Источник: СМИ

По оценкам аналитиков «Альфа-Банка», из общего объема экспорта нефти в 2024 году почти 80% пришлось на морской транспорт и 20% – на трубопроводные поставки. В России остался один действующий нефтепровод, доставляющий нефть в западном направлении, – «Дружба». При этом его северная ветка, ведущая в Польшу и Германию, была остановлена из-за санкций ЕС, но по этому участку в Европу сейчас идет нефть из Казахстана. По южной ветке, которая проходит через Украину в Венгрию, Чехию и Словакию, поставки нефти продолжаются, поскольку санкционный режим ЕС разрешает временные поставки нефти из России в страны, не имеющие выхода к морю.

В восточном направлении российская нефть идет по трубопроводу ВСТО до порта Козьмино с ответвлением от Сковородино (Амурская область) в Мохэ (Китай). Остальные нефтепроводы идут в порты на Балтийском и Черном морях и к морским арктическим терминалам «Ворота Арктики» и «Варандей», откуда нефть следует танкерами на экспорт.

Несмотря на существование проектов по расширению действующих нефтепроводов и строительству новых, они, по мнению экспертов, вряд ли будут осуществлены в ближайшее время, а упор будет делаться на доставку нефти до зарубежных потребителей морским путем, хоть это пока и сопряжено с санкционными сложностями.

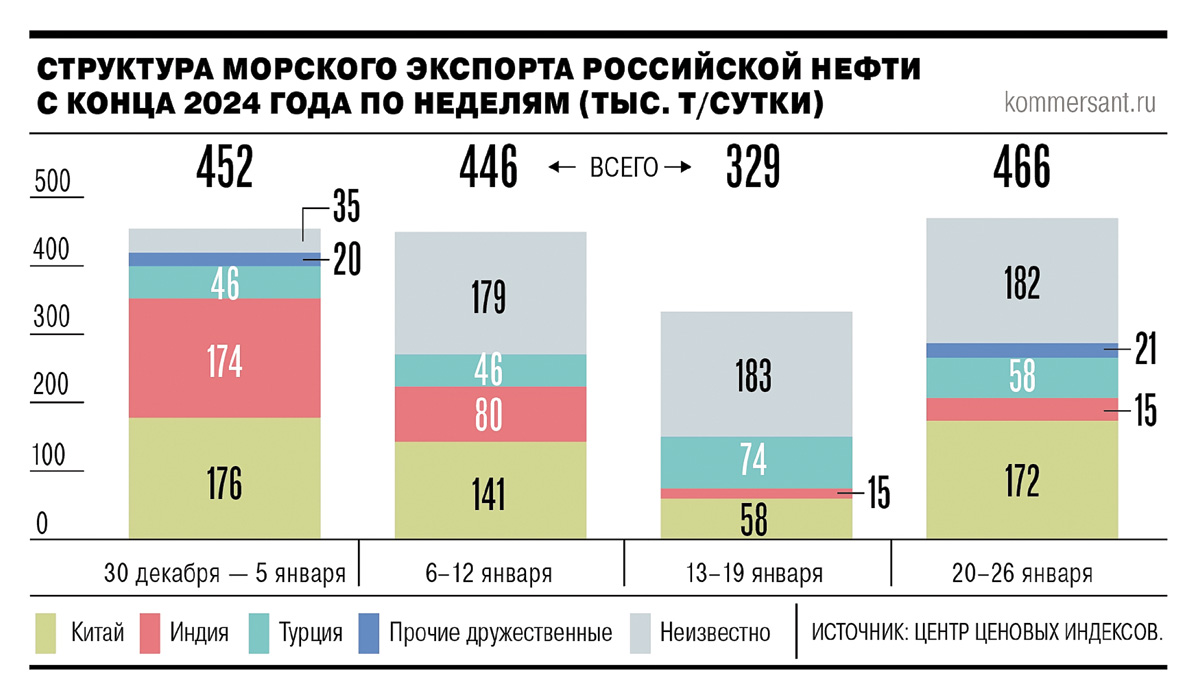

Так, 10 января 2025 года США приняли масштабный пакет санкций против российского ТЭК, в том числе против более 180 нефтеналивных танкеров, включая 69, принадлежащих крупнейшей российской судоходной компании «Совкомфлот». Безусловно, эти санкции не добавляют отрасли экспортных преимуществ, но российская экономика уже обрела способность находить альтернативные пути и быстро справляться с подобного рода «недружественными» мерами.

Например, уже к концу января судовладельцы и экспортеры начали адаптироваться к новым условиям работы танкерного флота, перевозящего российскую нефть. Ставки фрахта несколько снизились, но остались высокими, что стало привлекать судовладельцев, ранее не перевозивших российскую нефть (китайские и арабские компании взяли на себя перевозку из порта Козьмино, а греческие – из порта Приморск). В результате к концу января экспорт восстановился, однако сократились поставки в Индию, на которые санкции оказали наибольшее давление (рис. 3).

Рис. 3. Структура экспорта российской нефти в декабре 2024 – январе 2025 года

Источник: https://www.kommersant.ru/doc/7478462

Так или иначе, по итогам 2025 года участники рынка ожидают роста российского экспорта нефти. Но отмечают, что положительная динамика будет связана не с высокой стоимостью фрахта и низкими ценами на сырье, а с постепенным наращиванием квот ОПЕК+. Ключевыми потребителями российской нефти в случае сохранения санкций останутся Китай и Индия, утверждают эксперты.

Морские порты №1 (2025)