Уголь на минимуме

21.05.2025

Грузовая база

Фото:Порт Мурманск / portmurmansk.ru

В 2024 году добыча угля в России незначительно выросла, а экспорт сократился почти на 8%, до минимального за последние несколько лет показателя. «На минимуме» оказались и мировые цены, которые в совокупности с ростом затрат на логистику (в середине года они превышали половину от экспортных цен), усилением санкционного давления и другими негативными факторами сделали по итогам прошедшего года отрасль убыточной и привели к закрытию ряда добывающих предприятий.

Продолжающийся сдвиг угледобычи на восток усугубил проблему дефицита железнодорожных провозных мощностей, в результате чего сократилась погрузка угля на сети РЖД и перевалка через порты. Угольные терминалы оказались в профиците, а некоторые из них снизили загрузку на 50 и более процентов. К сожалению, 2025 год не обещает существенных положительных изменений в отрасли, из-за чего показатели добычи и экспорта, возможно, будут находиться в состоянии стагнации или падать.

Татьяна Дмитриева

Добыча: сдвиг на восток и рост себестоимости

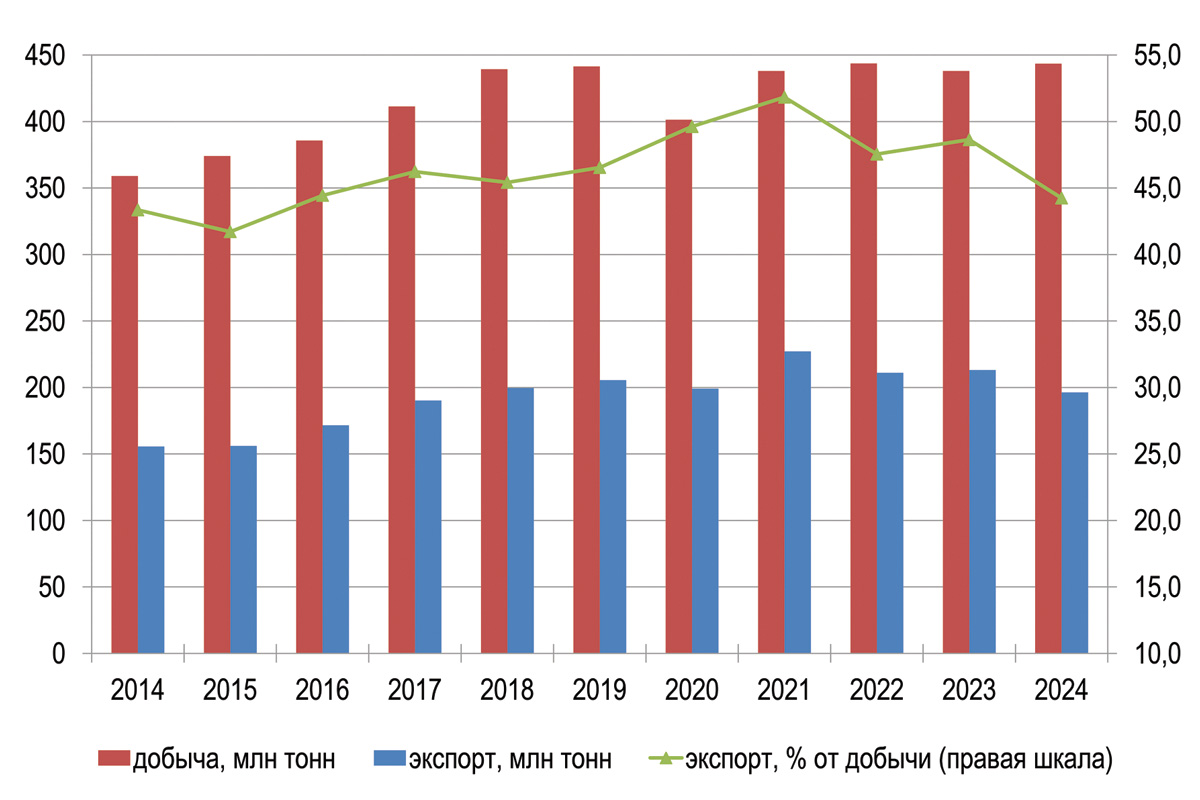

По данным Минэнерго РФ, в 2024 году добыча угля в России составила 443,5 млн тонн, что на 1% больше по сравнению с показателем 2023 года (рис. 1).

Рис. 1. Динамика добычи и экспорта угля в России в 2014-2024 гг.

Источник: ЦДУ ТЭК, ФТС России, данные Минэнерго РФ

Первое место среди добывающих регионов традиционно занял Кузбасс, где было добыто 198,4 млн тонн угля. При этом объем добычи сократился на 7,3% по сравнению с 2023 годом.

Второе место в рейтинге добывающих регионов впервые заняла Якутия, где было добыто 49,4 млн тонн угля – на 28% выше, чем в предыдущем году, что было в основном обеспечено развитием Эльгинского месторождения. Также в 2024 году зафиксирован рост добычи угля в Чукотском АО (на 7%, до 1,7 млн тонн), в Хабаровском крае (на 10%, до 10,34 млн тонн), что в целом подтверждает наметившуюся ранее тенденцию сдвига добычи на восток.

Одной из заметных негативных тенденций 2024 года стал рост затрат на добычу угля. Только в первом полугодии затраты на добычу открытым способом увеличились до 2973 руб./тонна (+7,5% к 2023 году), подземным способом – до 3606 руб./тонна (+7,7%), что было обусловлено в основном ростом затрат на покупку оборудования и оплату труда.

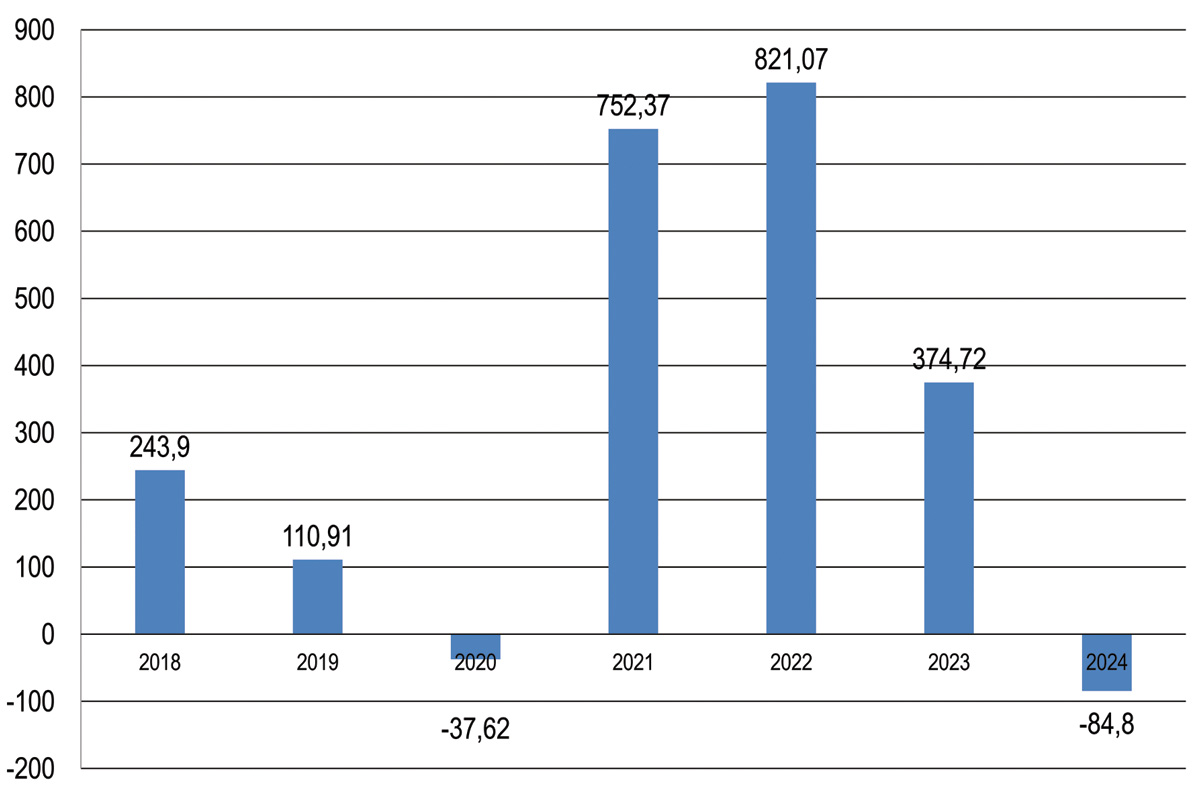

По данным агентства NEFT Research, в 2024 году вложения в поддержку и развитие производства угля составили 284,8 млрд руб. (+3,6% к 2023 году). При этом рост инвестиций обеспечили не текущая прибыль, а резервы 2021-2022 годов и заемные средства, что создало риски банкротства угледобывающих предприятий. По данным аналитиков, около 60 российских производителей угля, на которые приходится порядка 40% добычи в стране, в 2024 году оказались убыточными, а совокупный убыток отрасли по итогам года, по разным данным, составил 84-100 млрд руб. против прибыли 403,2 млрд руб. в 2023 году (рис. 2).

Рис. 2. Прибыль и убыток угледобывающих компаний России до налогообложения, 2018-2024 гг.

В наиболее уязвимом положении оказалась отрасль Кузбасса: производственная деятельность в 2024 году в условиях нерентабельности производства была приостановлена на восьми угледобывающих предприятиях региона, в том числе на разрезах «Задубровский Новый» и «Евтинский Новый», шахтах «Ольжерасская-Новая» и «Инская». В частности, на шахте «Инская», где осуществляется добыча премиального низкозольного угля, в ноябре 2024 года из-за задолженности по налогам и зарплатам была инициирована процедура банкротства, в конце февраля 2025 года в Минприроды РФ начал рассматриваться вопрос об отзыве лицензии и консервации шахты.

Экспорт: снижение объемов и доходности

По итогам 2024 года экспорт угля из России составил 196,2 млн тонн, что на 7,7% меньше, чем в 2023 году, и указывает на ускорение падения экспорта (в 2022 году показатель снизился на 1%, в 2023 году – на 4% (рис. 1).

Кроме падения объемов экспортных поставок, отмечалось снижение их доходности, что было обусловлено снижением цен на мировых рынках и удорожанием логистики. Так, в 2024 году стоимость угля на мировом рынке достигла минимумов с 2021 года. При этом падение цен отмечалось как на энергетический (из-за сокращения потребления в Китае и Индии), так и на коксующийся уголь (из-за кризисных явлений на мировом рынке стали). В свою очередь, рост расходов на транспортировку угля был обусловлен отменой понижающих коэффициентов РЖД, повышением ставки аренды полувагонов, колебанием стоимости перевалки в портах и введением временной экспортной пошлины. Снижение цен на уголь и рост расходов на транспортировку привели к убыточности экспорта энергетического и коксующегося угля (до -35 и -50% от цены FOB соответственно) и к обнулению экономики экспорта антрацита.

По данным агентства Argus, в 2024 году российские компании значительно сократили поставки угля в Китай, Южную Корею и Турцию, уступив долю на этих рынках конкурентам – поставщикам из Австралии и Колумбии.

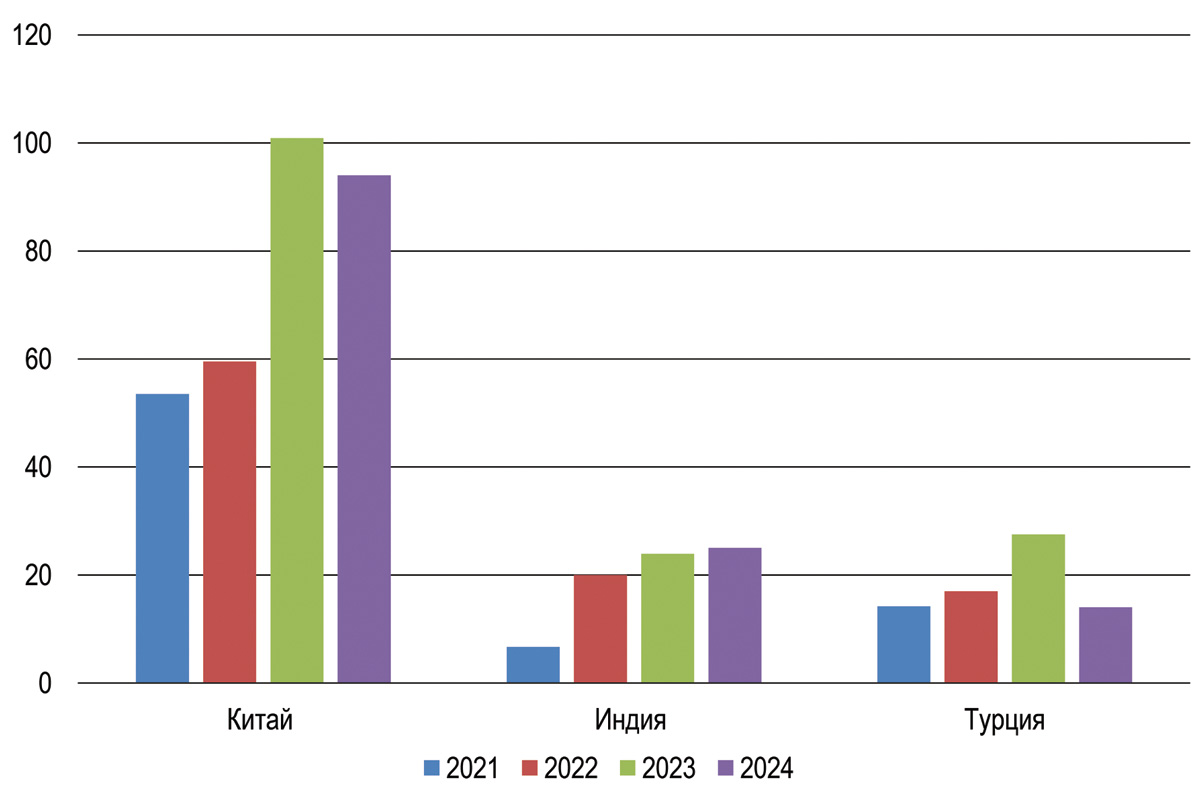

По данным открытых источников, ссылающихся на зарубежную статистику (статистика экспорта ФТС России по-прежнему закрыта), экспорт российского угля в Китай в 2024 году составил 94 млн тонн, что на 7,8% ниже по сравнению с 2023 годом (рис. 3). На фоне общего роста импорта угля в Китай (до 454 млн тонн, на 14%), Россия удержала второе место, но несколько сдала позиции: ее доля в китайском импорте угля сократилась с 21,5 до 17,2%.

Рис. 3. Динамика экспорта угля из России в Китай, Индию и Турцию, 2021-2024 гг.

Источник: ФТС России, Минэнерго России, СМИ, оценки экспертов

Эксперты отмечают, что сокращение поставок российского угля в Китай произошло под влиянием целого ряда факторов – таких как логистические проблемы, санкции (по оценке МЭА, к августу 2024 года под санкциями США оказалось около половины экспорта российского угля), низкие мировые цены, высокие затраты на добычу. Свой вклад в этот процесс внесли и таможенные пошлины, введенные Китаем с января 2024 года на импорт энергетического и коксующегося угля в размере 6 и 3% с целью поддержки внутренних производителей. Наращивая собственное производство угля, Китай постепенно снижает его потребление (на это, в частности, указывает сокращение инвестиций в угольную энергетику и усиление внимания к развитию возобновляемой энергетики). Это означает, что потребность в угольном импорте Китая будет снижаться и дальше, а конкуренция между странами-поставщиками – расти, и России будет все сложнее удерживать объемы экспорта, не говоря об их наращивании.

Поставки угля из России в Индию в 2024 году составили порядка 25 млн тонн, что примерно на 5% больше, чем в 2023 году. Учитывая рекордный рост поставок в предыдущий период, можно говорить о стагнации роста экспорта. Аналитики связывают это с неблагоприятной конъюнктурой мирового рынка, а также с энергетической политикой Индии, в основе которой лежит рост собственной добычи и снижение зависимости от импорта угля, а также приоритет развития «чистой» энергетики.

Говоря о возможностях дальнейшего развития экспорта угля из России в Китай и Индию, эксперты предполагают, что экспорт энергетического угля будет падать, тогда как по коксующемуся углю, используемому в металлургии, ситуация может оказаться чуть лучше. При этом экспорт коксующегося угля, вероятно, будет смещаться на рынок Индии, где наблюдается сильная урбанизация и развитие металлургии является одним из приоритетов экономики.

Экспорт угля из России в Турцию в 2024 году сократился практически вдвое – с 27,5 млн до 14 млн тонн. Такую динамику эксперты связывают с логистическими проблемами и изменением структуры энергетического баланса Турции, а именно с намерением сокращать потребление энергетического угля из-за поэтапного ввода четырех блоков АЭС «Аккую», которая должна будет обеспечивать 10% потребностей страны в электроэнергии.

В 2024 году существенно сократились поставки российского угля в Южную Корею и Японию, при этом на 23% (до 5,4 млн тонн) вырос экспорт во Вьетнам, что связано с растущей потребностью страны в угле для энергетического сектора. Также частично компенсировать падение поставок на основные рынки помог рост поставок российского угля в Гонконг, ОАЭ, Белоруссию, Казахстан и Абхазию.

Дефицит ж/д и профицит портов

Сложившуюся ситуацию в российской угольной отрасли усугубили проблемы на железной дороге. Как отмечают аналитики Argus, в 2024 году наблюдался дефицит локомотивов и машинистов, который привел к снижению перевозок через порты Северо-Запада и юга России (впрочем, перевалка через эти порты и так перестала быть рентабельной в условиях низких мировых цен на уголь и роста тарифов на железнодорожные и портовые услуги). Из-за этого во втором полугодии минувшего года российские компании не смогли поставить на экспорт более 3 млн тонн угля.

Поставки в порты Дальнего Востока были ограничены по причине проведения работ по модернизации Восточного полигона (БАМ и Транссиб). Наибольшее снижение было отмечено в Ванино-Совгаванском узле из-за активной работы по расшивке железнодорожной инфраструктуры БАМа на подъезде к портам.

Также в начале года российские компании были вынуждены приостановить отправку угля через порт Тамань из-за споров о тарифах на перевалку на терминале ОТЭКО, что привело к недопоставке еще примерно 2,5 млн тонн российского угля на мировой рынок.

В результате погрузка каменного угля по сети РЖД в 2024 году составила 331,4 млн, что примерно на 6% ниже, чем в 2023 году (350,3 млн тонн). Сократилась и перевалка угля через порты: по данным Ассоциации морских торговых портов (АСОП), в 2024 году показатель снизился на 9,8% и составил 188,1 млн тонн, что выбивается из тенденций последних лет (за период с 2019 по 2023 год перевалка угля через российские морские порты стабильно росла, общий рост достиг 16,8%).

Надежд на скорое улучшение ситуации с перевозками угля по железной дороге, к сожалению, немного. В 2024 году завершился второй этап модернизации Восточного полигона, его провозная мощность достигла 173 млн тонн, а загруженность – 97,3%. При этом вплоть до 2030 года сохранится существенный дефицит провозной способности железной дороги Восточного полигона, полагают эксперты, основываясь на сопоставлении планов по модернизации Восточного полигона, по добыче и экспорту угля и возможностей портов по его перевалке.

Справедливости ради стоит вспомнить, что для увеличения поставок угля в восточном направлении и разгрузки Восточного полигона реализуется проект строительства Тихоокеанской железной дороги, которая должна заработать уже в 2025 году и сможет перевозить до 30 млн тонн угля. Но данный транспортный коридор хоть и послужит хорошим инфраструктурным дополнением для экспорта угля, однако будет предназначен для вывоза угля из Якутии и не решит проблему экспорта продукции отрасли в целом.

В ситуации дефицита железнодорожных мощностей возможности морских терминалов по перевалке угля остаются профицитными, что негативно сказывается на портовой отрасли вплоть до отчаяния стивидоров. Так, в январе 2025 года руководство крупнейшего в России угольного порта Восточный обратилось к президенту России Владимиру Путину с просьбой обеспечить его загрузку на уровне не менее 35 млн тонн угля в 2025 году – на 40% выше, чем по итогам 2024 года. «Фактически вложения в модернизацию и увеличение мощности по перевалке, реализованные в соответствии с утвержденными государственными стратегиями по развитию угольной промышленности и железнодорожного транспорта, оказались невостребованными, и на сегодня крупнейший высокотехнологичный специализированный угольный терминал с новыми глубоководными причалами, имеющий самую высокую скорость обработки вагонов, работает не более чем на 50% от своей мощности», – сказано в обращении.

К сожалению, 2025 год не обещает существенных улучшений угольной отрасли, хоть уже и принес некоторые положительные факторы: мировые цены пошли вверх, а правительство РФ приняло решение приостановить действие экспортных пошлин на уголь. В то же время эксперты не видят драйверов роста спроса на российский уголь на мировом рынке, из-за чего показатели добычи и экспорта в лучшем случае останутся на уровне 2024 года, в худшем – продолжат падение.

Морские порты №2 (2025)