СПГ: задушить нельзя, развиваться!

08.07.2025

Грузовая база

Фото: oilexp.ru

Несмотря на положительную динамику объема производства сжиженного природного газа (СПГ) в 2024 году (рост на 4%, до 34,7 млн тонн), российская отрасль испытала немало трудностей, главная из которых была связана с остановкой производства на флагманском проекте - «Арктик СПГ-2» из-за блокирующих санкций США. Озвученная Госдепом США цель этих санкций заключалась в том, чтобы задушить проект, а с этим ослабить и всю российскую СПГ-индустрию.

Вместе с тем «Арктик СПГ-2» в 2025 году не только возобновил выработку СПГ, но и запустил вторую производственную линию. Продолжает развиваться и вся отрасль, сохраняя намерение достичь 100 млн тонн производственных мощностей к 2030 году, дополнительный импульс получило малотоннажное производство, ориентированное не только на экспорт, но и на внутренний рынок. Так что вопрос о том, где ставить запятую в амфиболии «задушить нельзя развиваться», для отечественной отрасли СПГ можно считать решенным.

Иной вопрос, что развитие отрасли в текущих условиях становится сопряженным все с большими издержками, удорожанием и усложнением логистики, необходимостью поиска новых партнеров и развитием импортозамещающих технологий.

Татьяна Дмитриева

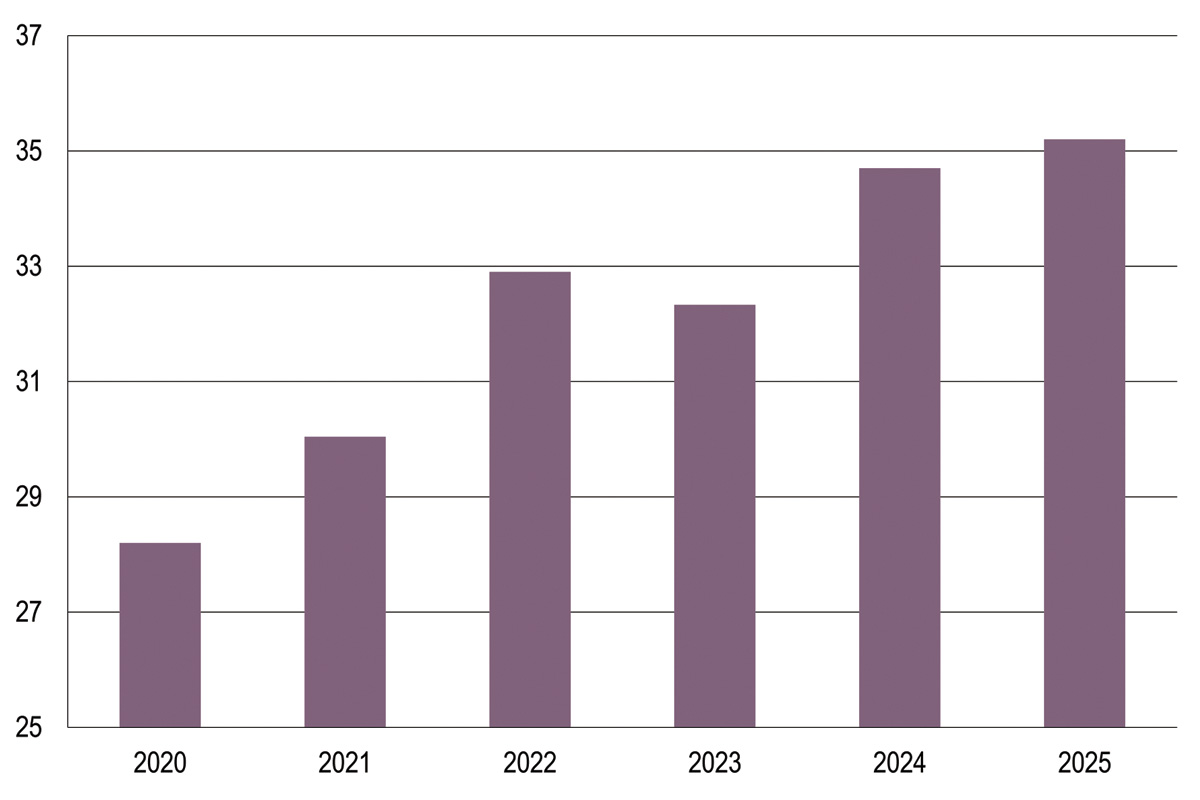

По данным аналитической компании Kpler, объем производства СПГ в России в 2024 году составил 34,7 млн тонн, что на 4% выше, чем в 2023 году (рис. 1). Российский рынок в прошлом году рос быстрее, чем мировой, объем которого увеличился на 2,4%, до 411,2 млн тонн. В прошлом году Россия вошла в пятерку крупнейших мировых экспортеров и заняла четвертое место, уступив США (88,4 млн тонн), Австралии (81,0 млн тонн) и Катару (78,2 млн тонн) и обогнав Малайзию (27,7 млн тонн).

Рис. 1. Динамика производства СПГ в России, 2020-2025 гг.

Источник: Kpler

По данным Kpler, наибольший объем экспорта в 2024 году пришелся на крупнейший российский завод «Ямал СПГ», поставки с которого достигли 21,1 млн тонн, что на 6% выше уровня 2023 года. Отгрузки с завода «Сахалин-2» сократились на 3,1%, до 9,9 млн тонн, а из Высоцка, рядом с которым расположены среднетоннажные предприятия «Газпром СПГ Портовая» и «Криогаз-Высоцк», выросли на 3,4%, до 2,31 млн тонн.

Минус «Арктик СПГ-2»?

В декабре 2023 года была запущена первая очередь проекта «Арктик СПГ-2» мощностью 6,6 млн тонн и получен первый СПГ, но официально о начале поставок с завода, в том же году попавшего под блокирующие санкции США, не сообщалось. Напомним, что данный проект был объявлен частью амбициозной цели правительства РФ по увеличению мировой доли страны на мировом рынке СПГ с нынешних 4% до примерно 20% к 2030-2035 годам, а также по развитию Северного морского пути (СМП). Санкции были введены США в отношении самого проекта, а чуть позже – против компаний и судов, связанных с ним, для того «чтобы подорвать будущее производство энергии в России».

Агентство Bloomberg в августе 2024 года, ссылаясь на спутниковые снимки, сообщало, что предприятие пыталось отправить экспортные партии, которые так и не дошли до портов покупателей. В октябре в СМИ была информация о теневых отгрузках СПГ по СМП на топливное хранилище на Камчатке и на импортный терминал в Азии.

Несмотря на санкции, в 2024 году были продолжены и работы по строительству завода «Арктик СПГ-2» – в июле отбуксирована из Мурманской области до места установки и достроена вторая технологическая линия сжижения. Однако уже в октябре 2024 года, по данным Bloomberg, производство СПГ на «Арктик СПГ-2» было остановлено «из-за переполненности резервуаров и отсутствия танкеров для вывоза продукции».

В апреле 2025 года на заводе было зафиксировано сжигание природного газа, что свидетельствовало о перезапуске производства, в мае первая очередь возобновила работу на низких мощностях и начала работать вторая производственная линия Train-2 годовой мощностью 6,6 млн тонн (изначально проект предусматривал строительство трех очередей общей мощностью 19,8 млн тонн).

Как отмечают эксперты, основной проблемой проекта после введения санкций США, которая вызвала вопросы с экспортом, стало отсутствие флота для коммерческих отгрузок. Шесть из 21 необходимых проекту танкеров-газовозов были заказаны в Южной Корее на верфи Hanwha Ocean, однако корейская сторона отказалась их передавать российской из-за американских санкций. При этом танкеры уже построены, и проект «Арктик СПГ-2» - единственный проект, где требуются именно эти танкеры, поскольку они созданы с учетом работы в суровых арктических условиях.

Другая партия из 15 газовозов Arc7, заказанных «НОВАТЭКом» для проекта «Арктик СПГ-2», строится на верфи «Звезда», но здесь тоже не обошлось без проблем, вызванных санкциями и уходом западных компаний с российского рынка. Изначально головной танкер планировалось сдать в марте 2023 года, а следующие четыре – с сентября по декабрь 2023 года, однако эти сроки несколько раз переносились, в том числе из-за ухода компаний Samsung Heavy Industries (Ю. Корея) и GTT (Франция). В результате первый танкер начал проходить ходовые испытания только в 2025 году. Но проблема в том, что новые суда верфи «Звезда» тоже находятся в санкционных списках, и использовать их для вывоза СПГ вряд ли удастся.

Для вывоза СПГ с «Арктик СПГ-2» «НОВАТЭК» может привлечь теневой флот – по аналогии с российской нефтью, полагают эксперты. Но этот вариант ограничен летним периодом навигации, когда можно использовать обычные газовозы без ледового класса. Другой вариант решения проблемы с транспортировкой СПГ предполагает привлечение верфей Китая и Индии для строительства танкеров, но осложняется отсутствием опыта этих стран в сфере строительства арктических судов. Время, которое потребуется на наработку такого опыта, явно не пойдет на пользу проекту.

Экспорт: без портов Запада, с акцентом на Азию

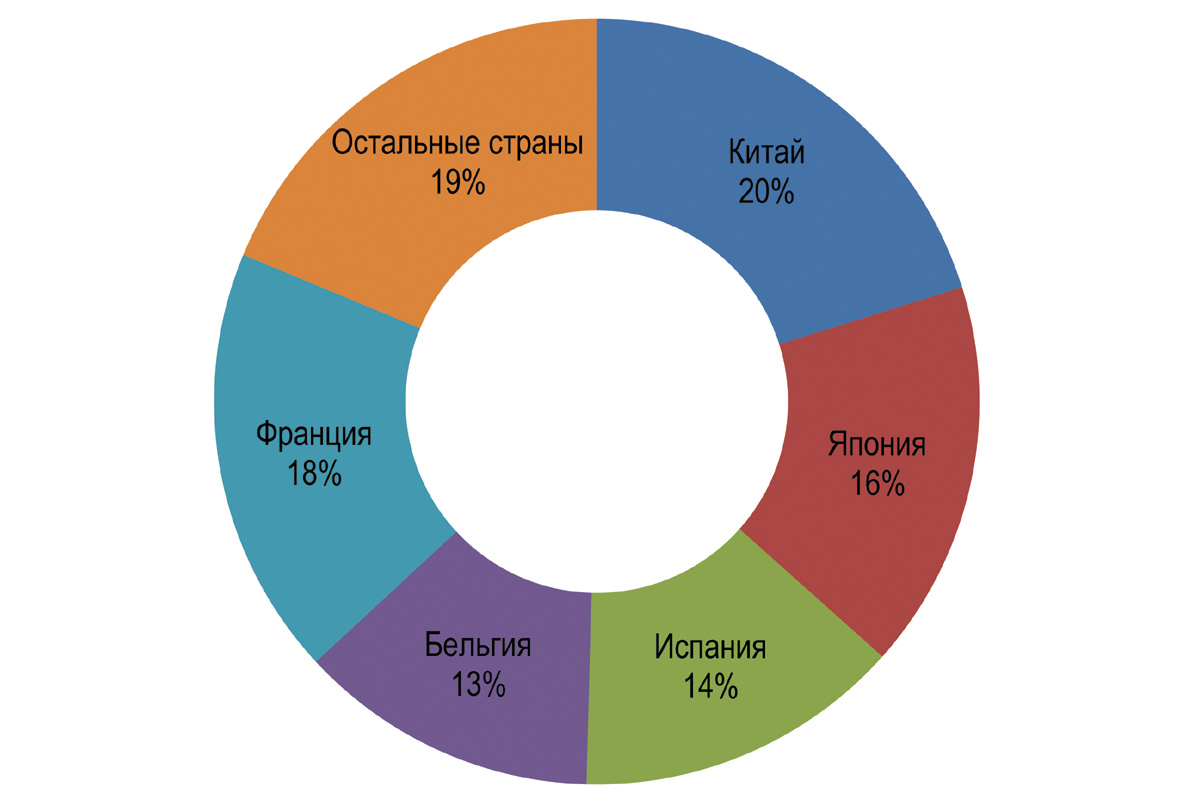

В 2024 году в Европу было отправлено около 17,4 млн тонн, или 52% от общего объема СПГ. Крупнейшими покупателями стали Франция (6,3 млн тонн), Испания (4,8 млн тонн), Бельгия (4,4 млн тонн) и Нидерланды (1,3 млн тонн). В страны Азии было поставлено 45% от всех экспортных поставок, или 15,2 млн тонн. Больше всего СПГ из России закупили Китай (7 млн тонн) и Япония (5,7 млн тонн) (рис. 2). Среди прочих направлений выделяется Турция (445 тыс. тонн), Кувейт (220 тыс. тонн). Еще 336 тыс. тонн СПГ были отправлены по другим направлениям, в основном в небольшие страны Африки и Южной Азии.

Рис. 2.

Географическая структура экспорта российского СПГ в 2024 г.

Источник: Kpler

Несмотря на то что Евросоюз пока не вводил прямого запрета на ввоз российского СПГ непосредственно в страны ЕС, были введены косвенные ограничительные меры: с 26 марта 2025 года начал действовать запрет на перевалку российского СПГ в портах ЕС и его дальнейший реэкспорт. Меры введены как в отношении перегрузки топлива с одного судна на другое, так и выгрузки на побережье. Также запрещено оказание технической поддержки, брокерских услуг и финансовой поддержки по перевалке.

Введенная мера непосредственно затронула схему экспорта СПГ с «Ямал СПГ» с промежуточной перевалкой через бельгийский порт Зебрюгге. Выходом из ситуации стал перенос перевалки в район острова Кильдин (около 60 км от Мурманска). Если говорить о влиянии этой меры на отрасль, то она осложняет реэкспорт в страны Азии и Африки, удлиняя маршруты и удорожая логистику. В то же время, полагают эксперты, мера не должна привести к значимому сокращению объемов экспорта российского СПГ.

При этом намерение ЕС предусматривает введение полного эмбарго на российские энергоносители, включая импорт СПГ, к 2027 году, в связи с чем все более актуально перенаправление экспортных потоков в Азию и их диверсификация.

Не Китаем единым

Крупнейшим рынком для поставок СПГ в странах АТР является Китай. По данным таможенного управления КНР, в 2024 году объем поставок вырос на 3,3%, до 8,3 млн тонн. Россия занимает третье место в рейтинге импортеров, уступая Австралии и Катару. При этом стоимость импорта, несмотря на рост поставок, снизилась на 3,5%, до $4,99 млрд.

Среди факторов, ограничивающих поставки российского СПГ в Китай, эксперты называют сохранение роли угля, увеличение трубопроводного импорта газа и замедление темпов экономического роста, что увеличивает важность освоения альтернативных азиатских рынков.

В качестве перспективного рынка для российского СПГ рассматривается Индия. В настоящее время основной объем СПГ в эту страну поставляют Китай и США, но, по данным Международного энергетического агентства (МЭА), в период до 2030 года потребление природного газа в Индии вырастет на 60%, что удвоит ее потребности в импорте СПГ. В то же время поставки в Индию осложняются санкциями (в 2024 году страна отказалась от покупок СПГ с проекта «Арктик СПГ-2»), а также ростом конкуренции со стороны Катара, Норвегии и других крупных стран-поставщиков.

Также потенциально крупными импортерами российского СПГ могут стать Вьетнам, Таиланд и Мьянма (при условии стабилизации политической ситуации), а также Малайзия и Индонезия, которые обладают крупнейшими в Азии мощностями по сжижению природного газа, но их ресурсы истощены, а производство СПГ не покрывает растущего внутреннего спроса. В частности, в мае 2025 года в рамках встречи двух руководителей стран Россия предложила Малайзии поставки СПГ, а также помощь в развитии газовой инфраструктуры для создания хаба на территории страны. Эксперты отмечают, что это взаимовыгодно: Малайзия будет получать дополнительный доход, а Россия расширит возможности для сбыта СПГ в регионе АТР, в том числе с завода «Арктик СПГ-2».

100 млн тонн к 2030 году

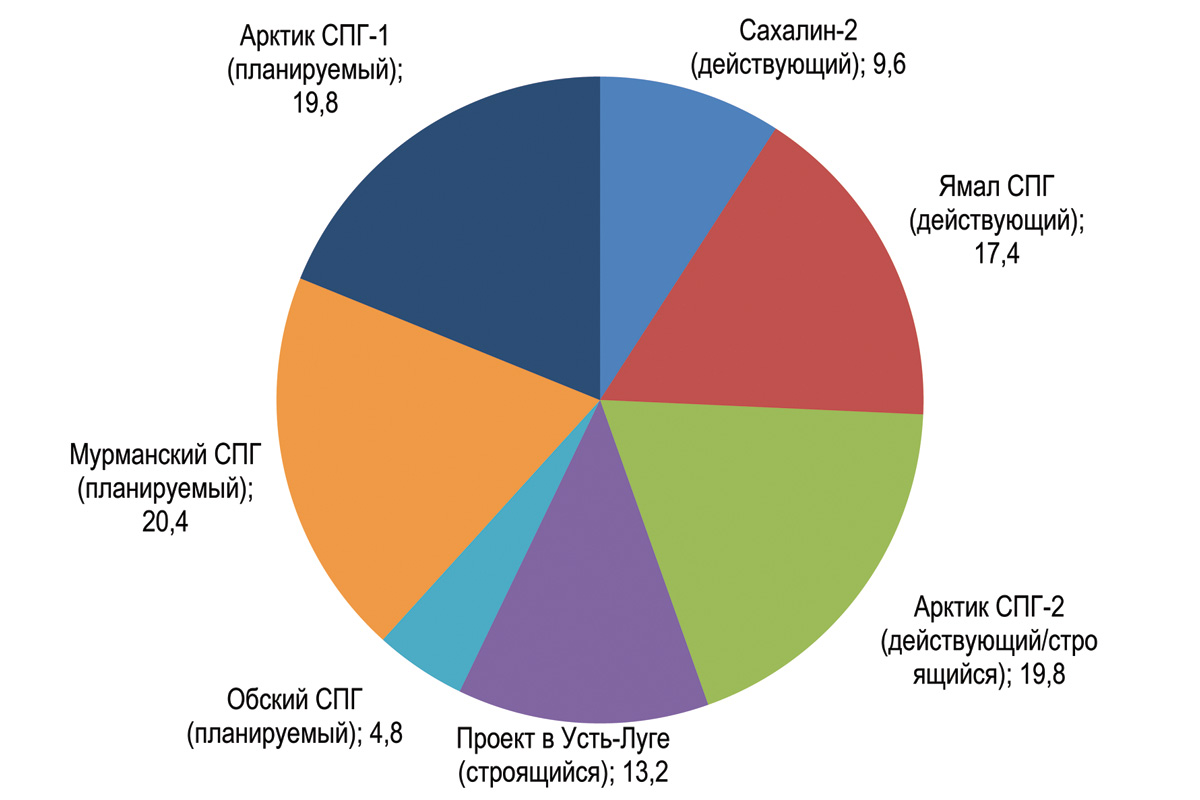

Согласно Энергетической стратегии РФ до 2050 года, утвержденной распоряжением Правительства РФ от 12 апреля 2025 года № 908-р, до 2030 года число действующих СПГ-проектов планируется довести до семи, а объем производства – до 90-100 млн тонн. В перечне указаны проекты «Арктик СПГ-1» и «Арктик СПГ-2» (по 19,8 млн тонн), «Сахалин-2» (9,6 млн тонн), «Ямал СПГ» (17,4 млн тонн), СПГ-проект «Русхимальянса» в Усть-Луге (13,2 млн тонн), «Обский СПГ» (4,8 млн тонн) и «Мурманский СПГ» (20,4 млн тонн) (рис. 3).

Рис. 3.

Планируемая проектная мощность крупнотоннажных СПГ-заводов в России к 2030 г.

Источник: Энергетическая стратегия РФ до 2050 года

Несмотря на то что указанные целевые показатели были включены и в предыдущую

Энергостратегию (до 2035 года) и намерения по реализации проектов были подтверждены компаниями, ряд экспертов считают, что показатели могут быть пересмотрены с учетом изменившихся условий в меньшую сторону.

Так, аналитики ФГ «Финам» полагают, что высокие шансы на запуск в ближайшие 1-2 года имеет лишь проект «Арктик СПГ-2», и то при условии, что будет решена проблема с вывозом СПГ. Другие перспективные проекты компании – «Мурманский СПГ» и «Обский СПГ», которые также попали в SDN List, с большой вероятностью могут быть заморожены. Завод в Усть-Луге может быть введен в эксплуатацию лишь в 2027-2028 годах (сроки были перенесены из-за выхода из проекта немецкой компании Linde – ключевого поставщика оборудования). В результате, по заключению ФГ «Финам», в текущих условиях объем производства к 2030 году не превысит 40-45 млн тонн. Похожие оценки приводят и другие эксперты. Согласно исследованию Reksoft Consulting, к 2030 году экспорт более 40 млн тонн при потенциале 65 млн тонн в год вряд ли возможен.

За первый квартал 2025 года производство СПГ составило 8,7 млн тонн, что на 4,1% меньше в годовом сравнении. Вместе с тем эксперты ожидают роста показателя по итогам года до 35-36 млн тонн в связи с частичным запуском «Арктик СПГ-2», а также набирающим обороты развитием средне- (СТ) и малотоннажного производства (МТ) СПГ. Так, по состоянию на начало 2025 года в России построены 26 МТ-заводов (+ 4 завода к уровню 2024 года). В 2025 году выросли объемы экспорта МТ СПГ в направлении Прибалтики, а за счет ввода в эксплуатацию производств во Владивостоке и Амурской области почти в пять раз вырос экспорт МТ и СТ СПГ Китай.

Конечно, СТ- и МТ-производства не могут заместить масштабы проектов-гигантов, реализация которых в определенные ранее сроки с учетом текущих условий остается под вопросом. Вместе с тем текущие тенденции указывают на то, что отрасль активно ищет, находит и реализует принципиально новые пути развития. Несмотря на то что они сопряжены с ростом временных и финансовых издержек, Россия остается одним из ведущих игроков мирового рынка СПГ.

Морские порты №4 (2025)