Через эмбарго к новой логистике

30.05.2022

Грузовая база

Фото: усть-луга.рф

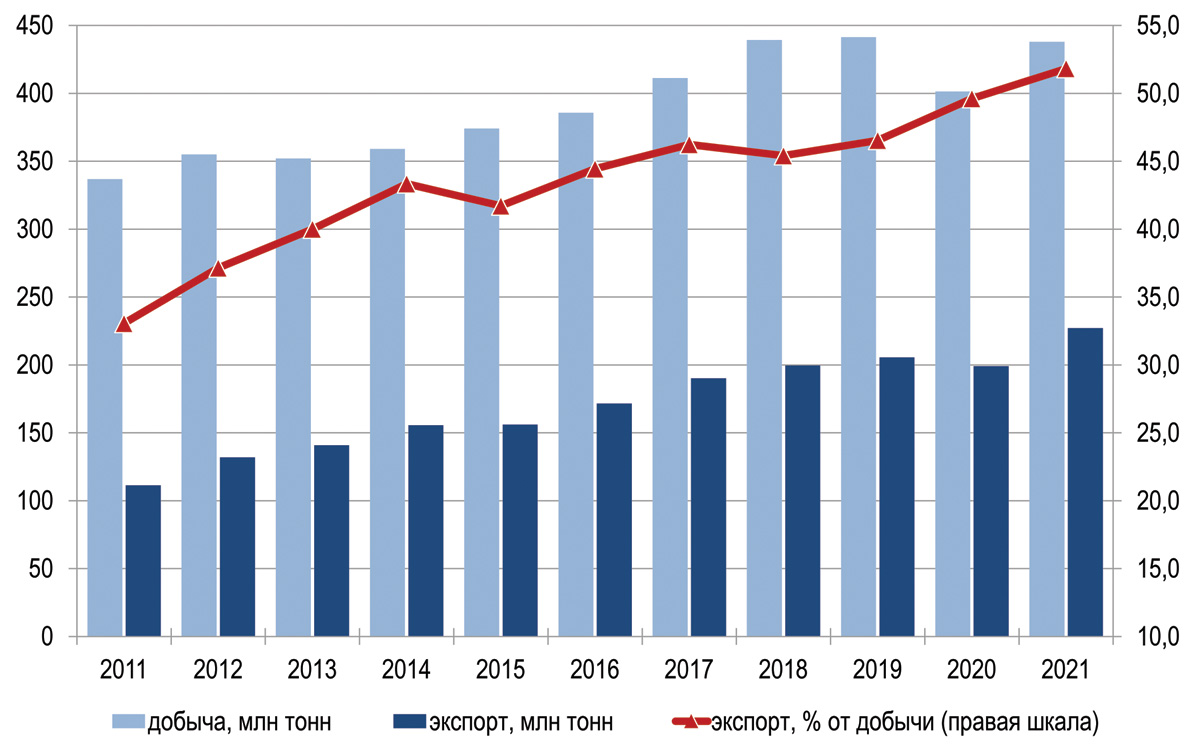

Прошлый год был благополучным для российской угольной отрасли: добыча выросла на 9,1%, до 438 млн тонн, практически вернувшись на уровень допандемийного 2019 года, экспорт увеличился на 7,6%, до 227 млн тонн, при этом отрасль стала более ориентированной на внешние рынки. Увы, текущий год не продолжит эти положительные тенденции. Эмбарго на российский уголь, утвержденное странами ЕС в рамках пятого пакета санкций и планируемое к реализации в августе 2022 года, затрагивает примерно 50 млн тонн экспортных поставок, что сопоставимо с годовым объемом российского угля, закупаемого Китаем. Но, несмотря на уже наметившуюся тенденцию смещения экспорта в Азию, быстро переориентировать выпадающие объемы с Запада на Восток будет непросто – это приведет к снижению объемов экспорта и, скорее всего, добычи угля.

Галина Музлова

Перестройка логистики угольного экспорта России уже началась: прорабатываются пути поставок угля в страны Азиатско-Тихоокеанского региона (АТР) через порты Северо-Запада, восстанавливаются забытые экспортные маршруты. Подобные изменения грузопотоков, обусловленные геополитической ситуацией, идут во всем мире. Их последствия эксперты пока не берутся просчитать, но предупреждают, что оптимизации логистики и снижения себестоимости перевозок угля ждать не стоит.

Добыча: сдвиг на восток

После падения объема угледобычи в 2020 году, в 2021-м показатель вырос на 9,1% и составил 438 млн тонн, что почти соответствует уровню 2019 года (рис. 1). Как отмечают аналитики, росту угольного производства в России способствовало постпандемийное восстановление мирового спроса, особенно в странах АТР, а также рост внутреннего потребления, наблюдаемый в сегменте коксующегося угля, на 7,5% по сравнению с уровнем 2020 года.

Рис. 1. Динамика добычи и экспорта угля в России в 2011-2021 гг.

Источник: ЦДУ ТЭК, ФТС России

Более 55% российского угля (241,2 млн тонн) в прошлом году было добыто в Кузнецком угольном бассейне. Но если Кузбасс показал прирост добычи на 9%, то лидером по темпам роста стал Южно-Якутский бассейн, где добыча выросла на 58% и составила 30,6 млн тонн. В том числе на крупнейшем в Якутии Эльгинском месторождении добыча увеличилась на 110%, до 14,7 млн тонн (проектная мощность месторождения составляет 45 млн тонн).

Данное месторождение представляется наиболее перспективным с точки зрения наращивания добычи и на среднесрочную перспективу с учетом начатых работ по строительству Тихоокеанской железной дороги протяженностью около 500 км, по которой уголь с месторождения будет транспортироваться до нового порта на побережье Охотского моря в районе пос.Чумикан.

Проект магистрали реализуется на частные средства компании «Эльгауголь» для обеспечения выхода месторождения на проектную мощность и собственных экспортных поставок угля. Новую дорогу и новый порт планируется ввести в эксплуатацию в 2024 году, что позволит вывозить до 30 млн тонн угля, разгрузив мощности БАМа и Транссиба.

Ранее компания «Эльгауголь» реализовала проект по увеличению пропускной способности существующей железнодорожной ветки Эльга – Улак, соединяющей месторождение с БАМом, до 24 млн тонн год и в ближайшее время планирует ее расширить до 30 млн тонн в год.

В Канско-Ачинском бассейне в 2021 году добыча угля выросла на 3%, до 34, млн тонн, тогда как в Печорском бассейне она сократилась на 14%, до 8,8 млн тонн. В Центральном федеральном округе, где в 2020 году было добыто 73,1 тыс. тонн угля, в прошлом году добыча полностью прекратилась.

Таким образом, российская угледобыча демонстрирует постепенный сдвиг на восток.

Взлет цен

На протяжении 2021 года мировые цены на уголь росли на фоне стремительного увеличения стоимости природного газа и дефицита предложения угля на рынке Европы. Так, средняя цена энергетического угля в австралийском порту Ньюкасл (эталонный контракт для азиатского рынка) составила $138 за тонну по сравнению с 61$ в 2020 году.

Но настоящий взлет цен начался в 2022-м: за период с 23 февраля – накануне начала военного конфликта на Украине – до конца месяца они выросли со $238 за тонну до беспрецедентного уровня $416 за тонну (рис. 2).

Рис. 2. Динамика спотовых цен на энергетический уголь в порту Ньюкасл в 2021-2022 гг.

Источник: ru.investing.com

Немного отыграв назад в марте, цены вновь пошли вверх после объявленных 8 апреля планов ЕС по введению эмбарго на импорт российского угля начиная с августа 2022 года, в рамках принятого пятого пакета санкций в отношении РФ. Эксперты прогнозируют, что в случае реализации данных намерений цены на уголь останутся высокими в течение длительного периода, проводя аналогию с нефтяным кризисом 1973 года, когда арабскими государствами Ближнего Востока было объявлено неф-

тяное эмбарго на поставки нефти в США за их поддержку Израиля в войне Судного дня.

Арабские страны компенсировали потерянную долю рынка за счет резкого (в 4 раза) повышения цен на нефть. А США получили сильный удар по экономике в виде дефицита топлива и необходимости жесткой экономии энергоносителей. Интересно при этом, что хоть эмбарго арабских стран не распространялось на Европу, этот регион пострадал сильнее всех из-за резкого роста цен и дефицита.

Азия заменит Европу?

В 2021 году в угледобывающей отрасли страны возобновился тренд на увеличение экспортной составляющей: ее доля в объеме производства угля впервые превысила половину добычи и достигла рекордной величины – 51,8%. Объем экспорта за прошлый год установил исторический рекорд в 227 млн тонн. По сравнению с показателем 2020 года рост составил 7,6%.

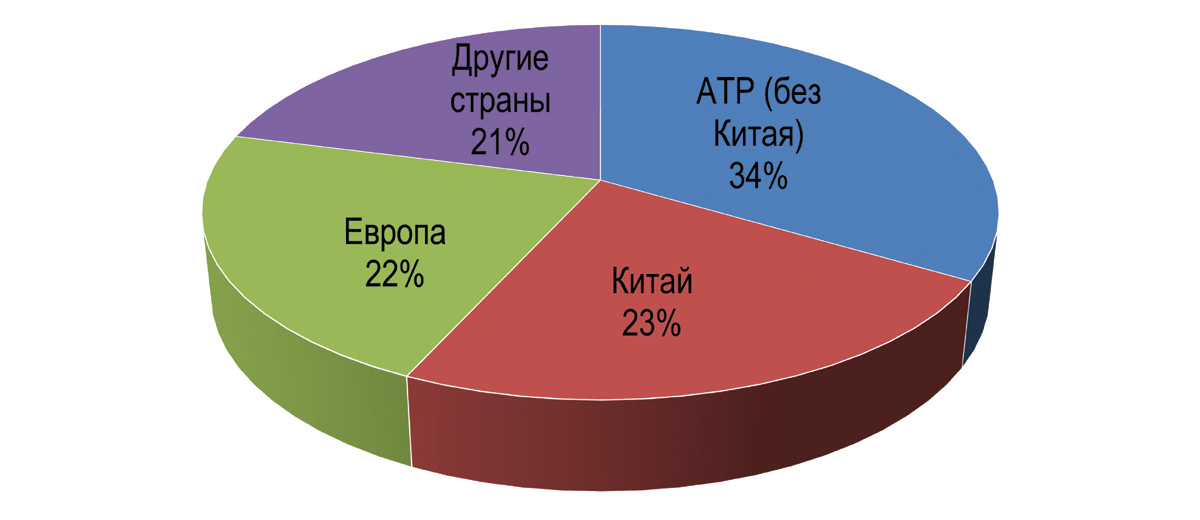

Из общего объема российских экспортных поставок на страны АТР пришлось 129 млн тонн, в том числе 53 млн тонн было отправлено в Китай (рис. 3), что на 20 млн тонн больше по сравнению с 2020 годом. Рост поставок в Поднебесную объясняется установкой КНР замещать российским углем продукцию из Австралии. Согласно проекту межправительственного соглашения России и Китая в ближайшие 3-5 лет экспорт российского угля в Китай может вырасти до 100 млн тонн.

Рис. 3. Структура экспорта угля из России в 2021 г.

Источник: ФТС России

Наблюдается и рост поставок угля в Индию, в прошлом году они составили 6,6 млн тонн. Также в АТР для России находятся три премиальных рынка угольной продукции: Япония, Южная Корея и Тайвань.

В 2021 году Россия увеличила экспорт угля в Европу (страны ЕС, Великобританию и Норвегию) на 10,3%, до 50,4 млн тонн, что составляет примерно 23% российского угольного экспорта. До начала военных действий на Украине эксперты уверенно прогнозировали рост спроса на уголь в Европе и соответствующий рост поставок из России, что связано с продолжающимся развитием угольной генерации в данном регионе (несмотря на декларации о развитии «зеленой энергетики» и т.п.), а также с высоким качеством российского энергетического угля, исторически потребляемого в странах Европы.

Очевидно, что в сложившихся условиях ключевой экспортной альтернативой для российской угольной отрасли будут страны АТР. Вместе с тем, эксперты предупреждают, что полностью и быстро перенаправить выпадающие объемы на Восток будет невозможно в первую очередь из-за инфраструктурных ограничений. Так, несмотря на идущее расширение провозной мощности железных дорог Восточного полигона, на сегодня она составляет 144 млн тонн, что недостаточно для наращивания поставок угля в Азию, поскольку полигон используется для перевозок и других внешнеторговых грузов.

Кроме инфраструктурных ограничений, препятствием для перенаправления европейских объемов угля в Азию могут стать политические установки азиатских стран. Если Китай пока придерживается ранее заявленных намерений по наращиванию российского импорта, то Япония меняет планы на поэтапное его сокращение с одновременным поиском альтернативных поставщиков. Например, крупнейший импортер российского угля в стране – энергетическая компания Kyushu Electric Power – уже перестала закупать российский уголь: не имея долгосрочных контрактов, после начала Россией военной спецоперации на Украине она не заключала и краткосрочных.

Несмотря на происходящее в прош-лом году наращивание поставок российского угля в Индию и заявления этой страны о готовности импортировать до 40 млн тонн сырья в год, по данным Argus со ссылкой на правительство Индии, эта страна разрабатывает сценарии сокращения закупок угля из России и его замены собственным углем, а также импортным из других стран.

К новой логистике

Одним из трендов, отмечаемых за последнее время экспертами в экспорте угля, является снижение роли «сухопутного» экспорта: если в 2019 году доля погранпереходов в экспорте угля из России составляла 27%, то в 2021 году она уменьшилась до 21% с одновременным ростом доли «морского» экспорта через российские порты с 73% до 79%.

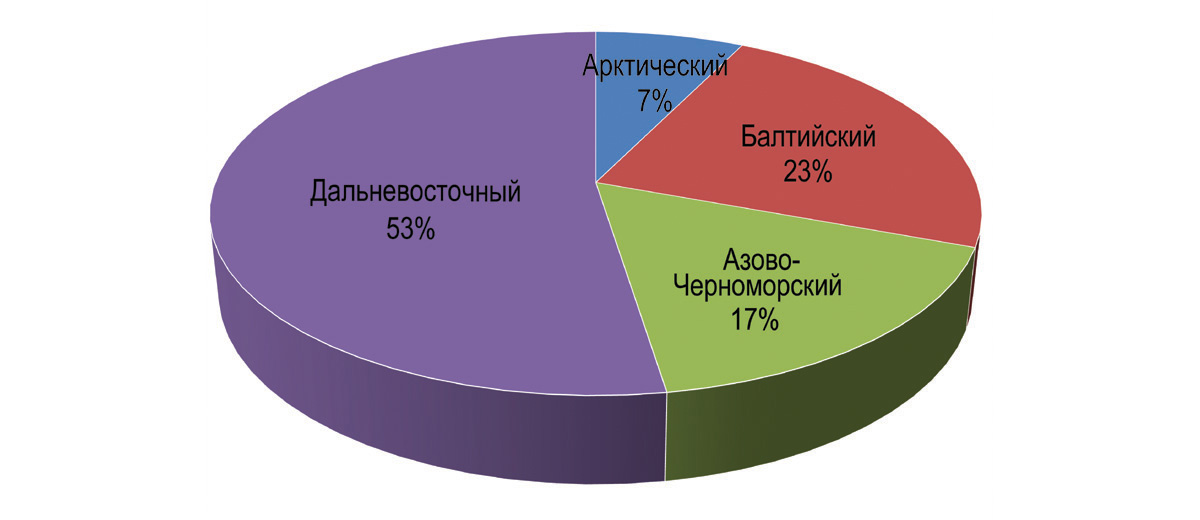

При этом 53% угля, экспортируемого морским транспортом, вывозится через порты Дальневосточного бассейна, 23% – Балтийского, 17% – Азово-Черноморского и 7% – Арктического (рис. 4).

Рис. 4. Распределение перевалки угля по морским бассейнам в 2021 г.

Источник: Росморречфлот

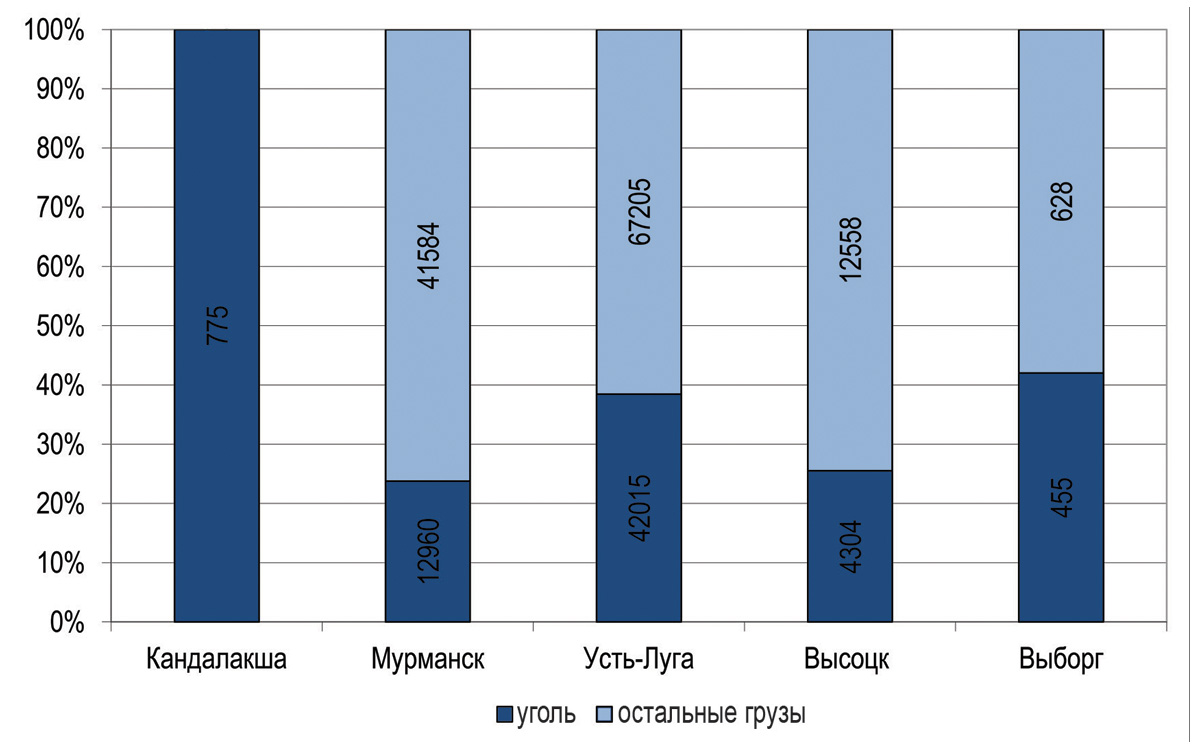

Очевидно, что вводимый ЕС запрет на поставки российского угля в первую очередь отразится на работе портов Балтийского и Арктического бассейнов, имеющих в грузообороте значительную долю угля, отгружаемого в европейские страны (рис. 5). В случае Балтийского бассейна речь идет о портах Усть-Луга (42 млн тонн, 38,5% грузооборота в 2021 году), Высоцк (4,3 млн тонн, 25%), Выборг (455 тыс. тонн, 42%).

Рис. 5. Доля угля в грузообороте отдельных портов Балтийского и Арктического бассейнов в 2021 г. (%,тыс. тонн)

Источник: Данные Росморречфлота

Порт Мурманск в 2021 году перевалил около 13 млн тонн угля, что составляет около 23% грузооборота. Напомним, что в порту началась реализация проекта по строительству угольного перегрузочного комплекса «Лавна» мощностью 18 млн тонн.

Хотя уголь из портов Северо-Запада экспортируется не только в Европу, но и в страны Ближнего Востока и Северной Африки, по мнению экспертов, вводимое ЕС эмбарго будет заметно тормозить развитие этого сегмента внешнеэкономической деятельности портов региона.

Впрочем, как отметил на недавней пресс-конференции вице-премьер Александр Новак, Россия сможет перенаправить экспорт угля из ЕС в страны АТР через морские порты европейской части страны. Он пояснил, что у российских компаний есть возможность экспортировать уголь на рынок АТР через недозагруженные порты – например, через свободные мощности Балтики, а также Юга России. По его словам, угольные компании в настоящее время прорабатывают эти вопросы.

В условиях перегруженности портов Дальнего Востока будет происходить освоение новых, в том числе «хорошо забытых старых», маршрутов. В этой связи надо вспомнить, что в 2021 году в условиях высоких цен и нехватки экспортных мощностей были возобновлены поставки российского угля через КНДР. Согласно статистике ЕЭК, в первом квартале 2021 года Россия поставила по железной дороге в Северную Корею 15 тыс. тонн угля, которые далее были перенаправлены в Китай через порт Раджин (в период 2018-2020 годов уголь этим маршрутом не перевозился). Не исключено, что возобновление поставок угля по таким маршрутам будет происходить и впредь на фоне роста цен и изменения спроса на российский уголь.

Очевидно, что вынужденное перенаправление потоков произойдет во всем мире. Так, после отказа от российского угля страны ЕС увеличат импорт из Колумбии, ЮАР, Индонезии и Австралии. В свою очередь, Китай, Япония, Индия и Южная Корея, предположительно, предпочтут увеличить российские поставки.

Такая перестройка логистики приведет к тому, что все страны будут импортировать уголь из более удаленных источников (в случае России – при перевалке в портах европейской части страны), что будет означать увеличение пройденных тонно-миль и повышение стоимости перевозок.

Морские порты №3 (2022)