Из коронакризиса с наименьшими потерями

18.08.2021

Грузовая база

Фото: ntk-61.ru

По данным World Steel Association (WSA), в 2020 году производство стали в России выросло на 2,5%, до 73,4 млн тонн. По этому показателю страна заняла четвертое место, обогнав США. Экспорт сократился в пределах 1-2%. Эксперты считают, что сложный год российская сталелитейная отрасль пережила с наименьшими потерями на фоне других стран-производителей, где снижение производства исчисляется десятками процентов.

Вместе с тем, определенной «платой» за стабильность объемов производства в период коронакризиса стало изменение структуры производства и продаж российских компаний: рост доли полуфабрикатов и снижение доли продукции с высокой добавленной стоимостью – High Value Added (HVA-продукции), тогда как ранее отрасль демонстрировала обратную тенденцию. Впрочем, наблюдаемое восстановление мировой экономики, а также повышение спроса на сталь в Китае позволяют надеяться на обратимость этой тенденции и на рост производства и экспорта российской стали в ближайшей и среднесрочной перспективе.

Галина Музлова

Догнать и перегнать США

В 2020 году в мире впервые за шесть лет объем производства стали не вырос, а сократился на 0,9%, до 1,86 млрд тонн. По данным исследования «РИА Рейтинг», на фоне общего спада лидером мировой отрасли остался Китай, где объем производства стали впервые превысил 1 млрд тонн. Это связано с тем, что Китай быстрее других стран справился с пандемией и стал наращивать ВВП уже во втором квартале прошлого года, что обусловило рост спроса на сталь внутри страны.

Второе место в мировой сталелитейной отрасли заняла Индия с объемом производства 99,6 млн тонн (снижение на 10,6%), третье – Япония, где в прошлом году было произведено 83,2 млн тонн стали (снижение на 16,2%).

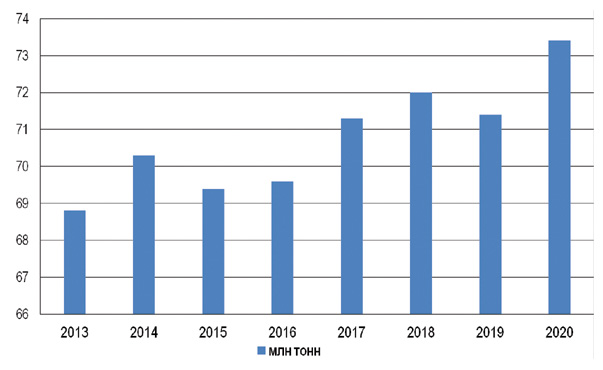

Россия в 2020 году после небольшого падения в 2019-м нарастила производство стали на 2,5%, до 73,4 млн тонн (рис. 1), благодаря чему вышла на четвертое место в мировом рейтинге, обогнав США, где производство стали сократилось на 17,2%, до 72,7 млн тонн. По данным WSA, выплавка стали в России за 4 месяца 2021 года выросла на 7,1%, до 25,5 млн тонн.

Рис. 1. Производство стали в России в 2013-2020 гг. (млн тонн)

Источник: WSA

Из других стран, входящих в десятку мировых лидеров отрасли, значительный рост в 2020 году показали Турция и Иран – на 6% и 13,4% соответственно. У других игроков наблюдалось снижение производства из-за мер, введенных для предотвращения распространения коронавируса: например, Германия снизила производство стали на 10%.

Эффект отложенного спроса

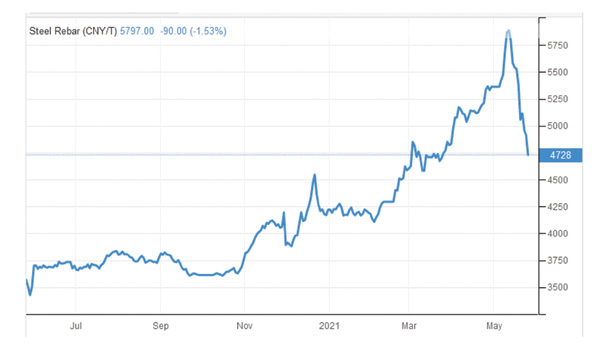

В апреле 2020 года на предприятиях металлургического комплекса в мире стали массово вводиться меры противоэпидемиологической безопасности, а смежные отрасли (автомобилестроение, трубная промышленность и др.) столкнулись с ограничениями деятельности и падением спроса на продукцию, что повлекло за собой падение цен (рис. 2).

Рис. 2. Динамика мировых цен на сталь в 2020-2021 гг.

Источник: ru.tradingeconomics.com

Но в дальнейшем цены стали быс-тро восстанавливаться, и по итогам 2020 года их средние значения сохранились на уровне 2019 года, а в IV квартале произошел рост на 30% по отношению к аналогичному периоду 2019 года.

Столь неплохую динамику на фоне мировых потрясений эксперты объясняют тем, что кризисные явления в мировой сталелитейной отрасли начались раньше, в 2019 году, а пандемия лишь усугубила ситуацию. Когда мир начал «выходить из карантина», рынок столкнулся с отложенным спросом, что вызвало дефицит стали на главных рынках в Европе и Азии и поддержало рост цен, который продолжился и в 2021 году (рис. 2).

Одним из факторов роста мирового рынка и роста цен на сталь стало повышение спроса на продукцию в Китае, что в свою очередь было обусловлено несколькими обстоятельствами. Во-первых, разногласиями между Китаем и Австралией по поводу поставок коксующегося угля. После запрета на разгрузку австралийского угля в китайских портах Китай был вынужден закупать сырье у других поставщиков более низкого качества и по более высокой цене. Во-вторых, повлияли проблемы глобального поставщика железной руды – компании Vale, сократившей в 2020 году поставки с бразильских ГОКов. В ответ австралийские Rio Tinto и BHP повысили цены на руду. В результате издержки китайских металлургов выросли, что заставило их нарастить импорт готовой продукции.

Общемировые ценовые тенденции сказались и на российских производителях и экспортерах стали, которые начиная с ноября 2020 года несколько раз повышали цену на все виды стальной продукции.

Интересно при этом, что продолжающийся рост цен на стальную арматуру в конце 2020 года стал поводом для столичных застройщиков обратиться в ФАС, а последней – рассмотреть возможность введения регрессивной системы экспортных пошлин на всю стальную продукцию – от сырья до готовых товаров – сроком на полгода.

Соответствующее предложение было направлено в Минпромторг России, но история не получила дальнейшего развития. ФАС впоследствии признала, что рост цен на стальную продукцию не был связан с нарушениями антимонопольного законодательства. Против пошлин также высказалась ассоциация «Русская сталь», аргументируя тем, что введение экспортных пошлин не приведет к удешевлению продукции для пользователей, зато в этом случае вполне вероятно недополучение значительной суммы бюджетом РФ.

Перспективный экспорт

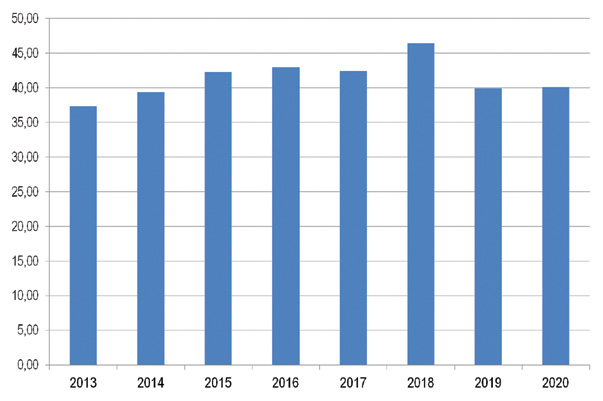

По данным ФТС, российский экспорт черных металлов в 2020 году составил 40,1 млн тонн – на 1,3% меньше, чем в 2019 году, при этом таможенная стоимость экспорта данной товарной группы составила $16 млрд, снизившись на 11,8%. В том числе полуфабрикатов из железа и нелегированной стали было вывезено из России 13 млн тонн (-11,8%), плоского проката из железа и нелегированной стали – 7,6 млн тонн (+9,7%).

Основными импортерами российских черных металлов выступают Турция, Тайвань, Италия, Бельгия, Белоруссия, Казахстан, США, Мексика, Китай и другие страны. В пос-ледние годы отмечается заметный рост поставок в Китай, и эта страна выглядит перспективным рынком сбыта для дальнейшего наращивания объемов экспорта стали. В частнос-ти, это связано с изменением модели стального импорта и экспорта Китая: с 1 мая 2021 года страной были отменены льготы по НДС для экспортеров металлургической продукции, включая холоднокатаный лист, арматуру и катанку из нелегированных и нержавеющих сталей, горяче- и холоднокатаный плоский прокат из нержавеющей стали, трубы из углеродистых и нержавеющих сталей. Также с 1 мая в Китае были увеличены экспортные пошлины на ферросплавы и передельный высококачественный чугун.

Эксперты отмечают, что возможный разрыв между внутренним спросом и предложением в металлургической отрасли будет скорректирован увеличением стального импорта в эту страну. В целом же задача данных мер заключается в сокращении внутреннего производства нерафинированной стали и модернизации металлургической промышленности, снижении потреб-ления энергетических ресурсов и улучшении экологии.

Помимо Китая, российские металлурги активно осваивают и другие рынки, например Латинской Америки. Так, «Северсталь» в начале 2021 года впервые осуществила поставки стальной продукции в Перу и оценивает этот регион как перспективный для развития поставок наряду с Европой, Ближним Востоком и Северной Африкой.

Благоприятная ситуация по экспорту черных металлов в 2021 году, в частности, подтверждается статистикой их перевалки через российские порты: согласно данным АСОП, в течение января-апреля через порты было перевалено 10 млн тонн черных металлов – на 17,1% больше, чем за аналогичный период 2020 года.

Что касается потребления стальной продукции внутри страны, то в 2020 году для сбыта ситуация также была благоприятной: на фоне снижения покупательной способности рубля в России выросла популярность «дорогих» покупок – недвижимости, автомобилей, частного строительства, что подстегнуло спрос. Эксперты отмечают, что падения спроса на стальную продукцию в России помогла избежать активность строительного сектора на фоне государственной программы поддержки ипотечного кредитования.

Рис. 3. Экспорт черных металлов из России в 2013-2020 гг. (млн тонн)

Источник: ФТС

Изменение структуры производства и продаж

Крупнейшими компаниями - производителями стали в России являются «НЛМК» (21% общероссийского производства в 2020 году), «Евраз» (19%), «ММК» (16%), «Северсталь» (15%), «Металлоинвест» (7%) и «Мечел» (5%).

С учетом внешних факторов по итогам 2020 года компании-лидеры отрасли в основном продемонстрировали хорошие производственные результаты – смогли нарастить объемы производства. При этом обращает на себя внимание изменение структуры производства и продаж, в первую очередь снижение наиболее высокой по стоимости доли HVA-продукции, что вызвало снижение выручки.

Так, группа «НЛМК» в 2020 году нарастила объемы выпуска продукции на 1%, до 15,83 млн тонн, но сократила выручку на 12%, до $9,24 млн. По оценкам экспертов, причиной такого проседания, кроме неблагоприятной ценовой конъюнктуры во II-III кварталах 2020 года, стало переформатирование продуктового портфеля в сторону снижения HVA-продукции. Основная прибавка в продажах была получена за счет увеличения доли полуфабрикатов, большая часть которых была отправлена зарубежным потребителям. Одновременно с этим нероссийские производственные площадки сократили потребление слябов «НЛМК» на 12%.

Предприятия «Евраза» сократили объемы производства стали на 1,3%, до 13,63 млн тонн, при этом основное сокращение пришлось на североамериканские площадки, тогда как российские предприятия продемонстрировали рост на 0,8%. Так же как и «НЛМК», «Евраз» значительно изменил структуру портфеля продаж, где доля полуфабрикатов превысила 47%. В 2020 году компания реализовала 6,18 млн тонн заготовки, что на 6,1% больше, чем в 2019 году. Продажи проката снизились на 10,1%, до 6,87 млн тонн. Выручка стального сегмента компании составила $6,96 млрд, что на 14,4% ниже итогов 2019 года. Такая динамика также связана с упомянутым выше переформатированием портфеля продаж и неблагоприятной ценовой конъюнктурой на фоне пандемии.

Группой «ММК» в прошлом году было выплавлено 11,57 млн тонн стали, что на 7,1% меньше, чем в 2019 году. В отличие от других компаний, снижение было запланированным, связанным с капремонтом одного из прокатных агрегатов на Магнитогорской площадке. Группа «ММК», как другие, не перешла на торговлю полуфабрикатами для сторонних потребителей: доля слябов в торговом портфеле компании оставалась минимальной – 0,2%. Но за год сократились продажи сортового проката, г/к лис-та, толстого листа, х/к листа, оцинкованного плоского проката, что тоже отражает переформатирование продуктового портфеля из-за изменения конъюнктуры рынка. Выручка «ММК» в 2020 году снизилась на 15,5%, до $6,39 млрд.

«Северсталь» в 2020 году сократила выплавку стали на 4%, до 11,31 млн тонн, что объясняется в первую очередь сокращением показателей сортового дивизиона после продажи Балаковской площадки годом ранее. Продажи стальной продукции тоже сократились на 4%, до 10,73 млн тонн. В то же время на 23% выросли отгрузки полуфабрикатов – до 0,6 млн тонн, продажи готового проката сократились при этом на 6%, до 8,36 млн тонн. Выручка «Северстали» в 2020 году снизилась на 15,8%, до $6,87 млрд.

Похожие тенденции переформатирования структуры производства и продаж стальной продукции продемонстрировали «Металлоинвест» и «Мечел». «Металлоинвест» нарастил производство заготовки и рядового плоского проката, но снизил продажи листа HVA и сортового проката. «Мечелу» удалось нарастить отгрузки плоского проката, сортовых профилей и фасонного проката, но произошло сокращение продаж метизной продукции.

В мае 2021 года российские металлурги начали заявлять об увеличении производственных планов на 2021 год, при этом ни одна из крупнейших компаний не собирается превышать максимумы выпуска, достигнутые до пандемии. Эксперты считают, что компании не хотят спровоцировать перепроизводства продукции, особенно если случится снижение цен.

Морские порты №4 (2021)