Европа отдала Китаю экспорт ЖРС из России

26.03.2025

Грузовая база

Фото: upk-terminal.ru

Производство железной руды в России в 2023 году сократилось до уровня 2017 года. Несмотря на отсутствие прямых санкций, экспорт в страны ЕС практически сошел на нет и был переориентирован на Китай и другие дружественные страны.

Пока произошла лишь частичная переориентация грузопотоков, которая повлекла за собой общее снижение экспорта, но аналитики настроены оптимистично в отношении китайского рынка и прогнозируют дальнейший рост поставок российской руды. Поскольку из-за территориальных особенностей организации отрасли использование портов Дальнего Востока для этого нерентабельно, требуется развитие новых портовых мощностей на юге, которое уже идет в порту Новороссийск.

Татьяна Дмитриева

Снижение производства

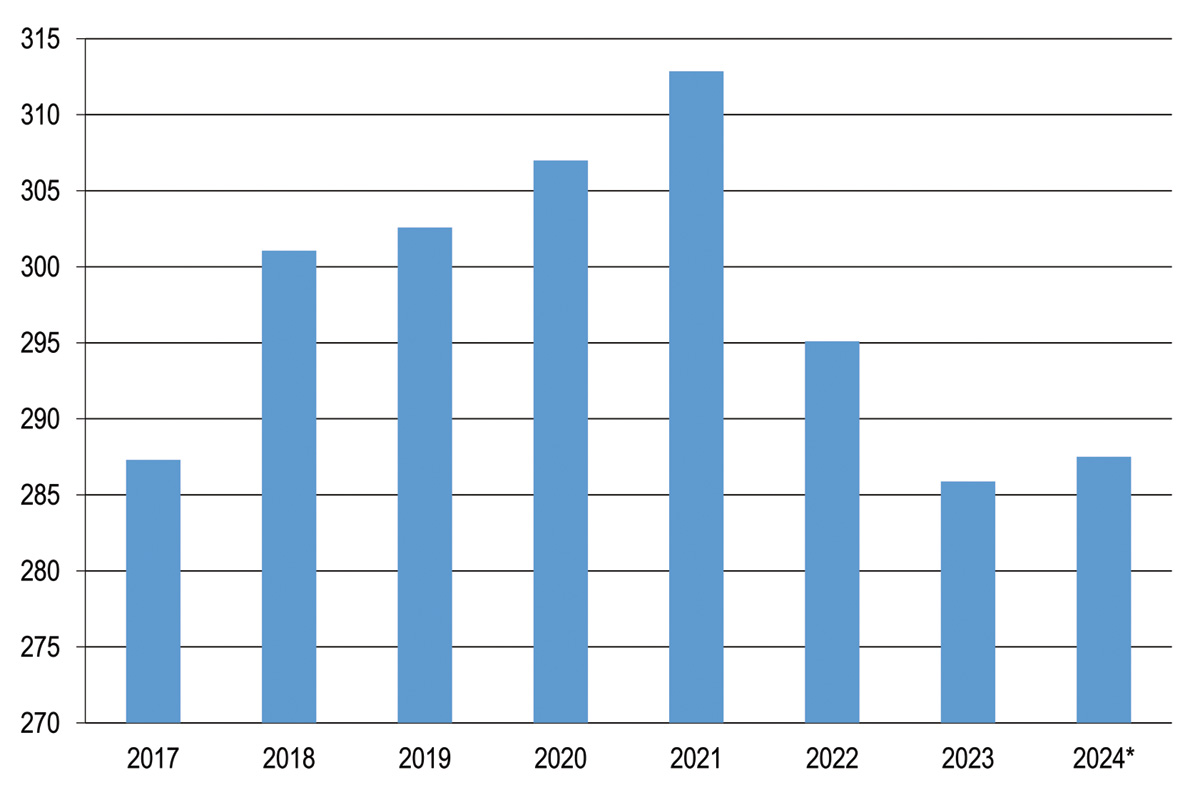

По данным Росстата, в 2023 году объемы производства железной руды в России снизились по сравнению с 2022 годом на 3,4% и составили 286 млн тонн, а за два года снижение составило 8,6%. При этом ранее показатель рос: с 2017 до 2021 года производство суммарно увеличилось на 8,9%. Таким образом, в 2023 году производство железной руды фактически вернулось на уровень 2017 года (рис. 1).

Рис. 1. Динамика производства железной руды в России, 2017-2023 гг. (млн тонн)

* Оценка автора по прогнозу МЭР. Источник: Росстат

Производство смежных продуктов, объединяемых под категорией «железорудное сырье» (ЖРС), в 2023 году было разнонаправленным. Так, выпуск железорудного концентрата составил 90,9 млн тонн, сократившись по сравнению с 2022 годом на 4,4%. Железорудного агломерата было произведено 56,4 млн тонн, что выше на 1,8% по сравнению с предыдущим годом. Железорудных окатышей было произведено 46,7 млн тонн, что на 2,3% ниже по сравнению с 2022 годом.

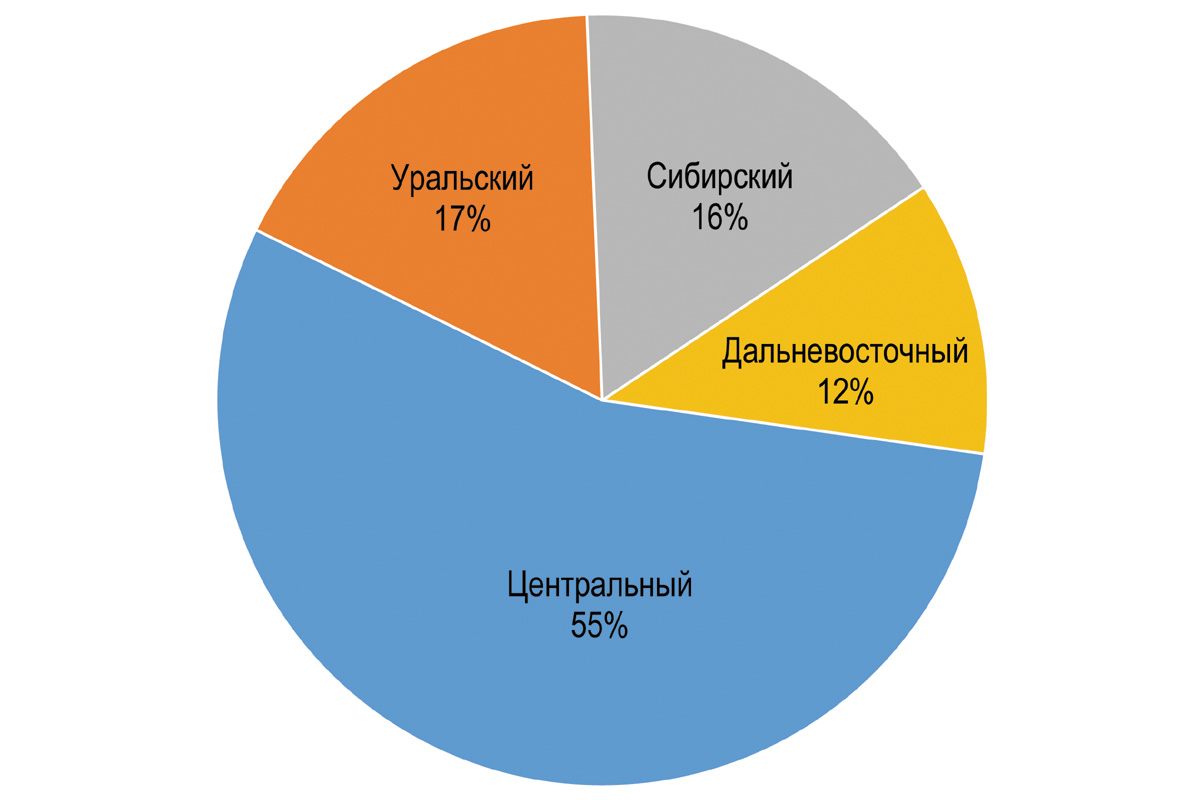

Почти половина российской сырой железной руды производится в Центральном ФО, в 2023 году объем составил 138 млн тонн, что на 0,5% больше, чем годом ранее. В Уральском ФО производство железной руды за пять лет сократилось на 56,3% и составило по итогу 2023 года чуть более 1 млн тонн. В Сибирском ФО объемы производства за пять лет сократились на 61% и в 2023 году составили 1,02 млн тонн. На Дальневосточный ФО приходятся относительно небольшие объемы производства, которые в 2023 году составили 0,7 млн тонн (рис. 2).

Рис. 2. Структура производства железной руды по федеральным округам в 2023 г. (%)

Источник: Росстат

В январе-апреле 2024 года в России было произведено 96,8 тыс. тонн железной руды, что на 0,5% выше аналогичного показателя 2023 года. По прогнозу аналитического агентства «Агроан», производство железной руды в 2024 году составит 287,2 млн тонн, то есть фактически останется на уровне 2023 года. Схожие оценки дает и Минэкономразвития России: согласно прогнозу, добыча руды в 2024 году вырастет на 0,6%, до 287,5 млн тонн, в 2025-м – на 2,3%, в 2026-м – на 1,8%, в 2027-м – на 2%. Всего добыча металлических руд по итогам 2027 года вырастет на 6,9% к показателю 2023 года.

Основной объем добычи сырой железной руды (80%) и производства товарного продукта в России обеспечивают четыре горно-металлургических холдинга – «Металлоинвест», «Новолипецкий металлургический комбинат» (НЛМК), «Северсталь» и «Евраз Груп».

Тенденция сокращения объема добываемой руды наблюдается и в отдельных компаниях. Например, «Металлоинвест» в первом полугодии 2024 года сократил производство железной руды на 4% по сравнению с аналогичным периодом прошлого года, до 18 млн тонн (при этом объем производства продукции более высокого передела – стали – увеличился на 4%, что связано с ростом производительности предприятий холдинга).

Реализация инвестпроектов

Несмотря на общую тенденцию сокращения объемов производства железной руды в России, крупнейшие компании отрасли реализуют инвестпроекты, направленные на развитие новых горнорудных активов.

Так, горнорудный филиал «Евраз ЗСМК» реализует инвестпроект на шахте «Шерегешская», запасы которой составляют более 80 млн тонн руды. Проект призван восполнить выбывающие запасы руды и сохранить объемы добычи минимум до 2032 года. Благодаря запуску ствола «Сибиряк» годовой объем добычи на шахте «Таштагольская» увеличится почти на треть – с 2,5 млн до 3,3 млн тонн руды. Инвестиции компании в этот проект составляют 13 млрд рублей.

Наращивание добычи идет параллельно с внедрением цифровых технологий: подземные работы выполняются при помощи современных самоходных машин, внедрена связь на базе LTE, обеспечивающая онлайн-общение между шахтерами под землей и на поверхности. В перспективе компания рассматривает разработку запасов, оставленных в целиках при помощи специальных технологий, что позволит продлить работу шахты на несколько лет сверх реализации проекта.

Также «Евраз» активно разрабатывает Собственно-Качканарское мес-торождение. По итогам 2024 года на площадке планируется добыть 13 млн тонн железной руды, инвестиции в развитие первой очереди месторождения составят 6,5 млн рублей.

В 2023 году компания «Мечел» начала отгрузку железной руды с Сиваглинского месторождения в Якутии. Планируется, что с 2024 года ежегодный объем добычи составит 1,25 млн тонн доменных и агломерационных руд. Проект по освоению месторождения включен в ТОР «Южная Якутия», вложения «Мечела» в разработку месторождения составят 2,1 млрд рублей.

В целом можно сказать, что Якутия относится к числу перспективных районов с точки зрения развития добычи железорудного сырья, вопрос лишь в том, насколько далека эта перспектива.

Так, на территории южной Якутии «Евраз» реализует инвестпроект по разработке Таежного месторождения и строительству Таежного ГОКа. Мощность проекта должна составить 14-15 млн тонн сырой руды и 6-7 млн тонн готовой продукции. Несмотря на неоднократные заявления руководства компании о готовности ввода месторождения в эксплуатацию, начало этого процесса постоянно откладывается.

Эксперты обращают внимание, что на фоне других успешных проектов по развитию горнорудных активов потребность «Евраза» в развитии новых горнорудных активов невелика, и сомневаются в приоритетной реализации проекта в ближайшее время. Но сбрасывать проект со счетов не стоит – якутская руда может быть востребована со стороны новых проектов сталеплавильных заводов на Дальнем Востоке (во Владивостоке в бухте Суходол и на побережье Охотского моря, построить которые планируется к 2030 году). Так или иначе, по состоянию на конец 2024 года о начале добычи на месторождении Таежное компанией «Евраз» объявлено не было.

Экспортный минимализм

Данные ФТС России по экспорту железной руды, как и других экспортных грузов, по-прежнему закрыты, поэтому мы можем говорить лишь об общих тенденциях развития экспорта, основываясь на альтернативных статистических данных и мнениях экспертов.

Прежде всего заметим, что основная масса железной руды, добываемой в России, идет на внутреннее потреб-ление сталелитейными компаниями, которые сами же ее добывают. Россия не относится к числу крупных экспортеров железной руды в мире. Аналитики компании «Вектор Икс» оценивают объем ее вывоза в пределах 15 млн тонн в год и указывают, что цифра эта снижается: например, по итогам пяти месяцев 2024 года экспорт руды из России составил 4 млн тонн, что на 14% ниже аналогичного показателя 2023 года.

Наиболее заметной тенденцией в развитии экспорта железной руды стало резкое сокращение его объемов в страны ЕС, куда ранее отправлялась большая часть продукции. По расчетам агентства Metals & Mining Intelligence (MMI), поставки железной руды из России в ЕС в 2022 году упали в 4 раза, до 2,9 млн тонн, по сравнению с 2021 годом (10,5 млн тонн). В частности, экспорт концентрата был сокращен в 8,5 раза, поставки окатышей – в 3,7 раза. В то же время вывоз горячебрикетированного железа (ГБЖ) упал лишь на 7%, до 2,5 млн тонн. Суммарный объем поставок продукции из железной руды из России в страны ЕС в годовом выражении уменьшился на 39% и составил 13,6 млн тонн.

В 2023-2024 годах тенденция такая: по данным Евростата, которые приводит портал seanews.ru, российский экспорт руды и железных концентратов в ЕС в январе-ноябре составил 324,4 тыс. тонн на сумму 53,5 млн евро, тогда как годом ранее было отгружено почти 2,5 млн тонн (-87%) на 386 млн евро (-86,1%).

Покупателями руд и железных концентратов из России в ЕС в 2023 году были Словакия и Нидерланды (в Словакию весь объем был отправлен по железной дороге, а в Нидерланды – морем), к началу 2024 года в ЕС остался единственный импортер российской железной руды – Словакия. При этом следует напомнить, что российская железная руда для стран ЕС не относится к категории санкционной продукции. Сокращение экспорта аналитики связывают с закрытием доменно-конверторных мощностей ЕС на фоне роста цен на газ и электричество, а также с нарушением логистических цепочек из-за боевых действий на Украине (прекращением транзита по сухопутным путям через эту страну, закрытием доступа к ее глубоководным портам).

На фоне сокращения экспорта в ЕС российские компании стали увеличивать поставки в Китай и другие дружественные страны. По данным MMI, к 2024 году доля Китая в общем экспорте российской руды выросла с 38% до 90%. Помимо Китая, основными направлениями российского экспорта железной руды в 2024 году были Турция, Алжир и Египет.

Тенденция переориентации экспорта со стран ЕС на Китай хорошо иллюстрируется на примере отдельных компаний. Так, «Металлоинвест», где доля ЕС в отгрузках составляла 37%, с 2022 года активно переориентируется на альтернативные направления поставок, в том числе на рынок Юго-Восточной Азии и в Китай. В качестве перспективного компания также рассматривает рынок Алжира, так как в этой стране производится газ, который необходим для прямого восстановления железа, но собственного сырья в стране недостаточного.

Ожидаемый с учетом стимулирования китайскими властями рост экономики КНР будет требовать дополнительных объемов импортного железорудного сырья: с этой точки зрения эксперты оценивают рынок Китая как перспективный для экспорта российской руды, однако говорят и о сдерживающих факторах в виде перегруженной железнодорожной инфраструктуры в восточной части России, высокой стоимости перевозок и падения цен на окатыши.

Востребованный для перевалки Юг

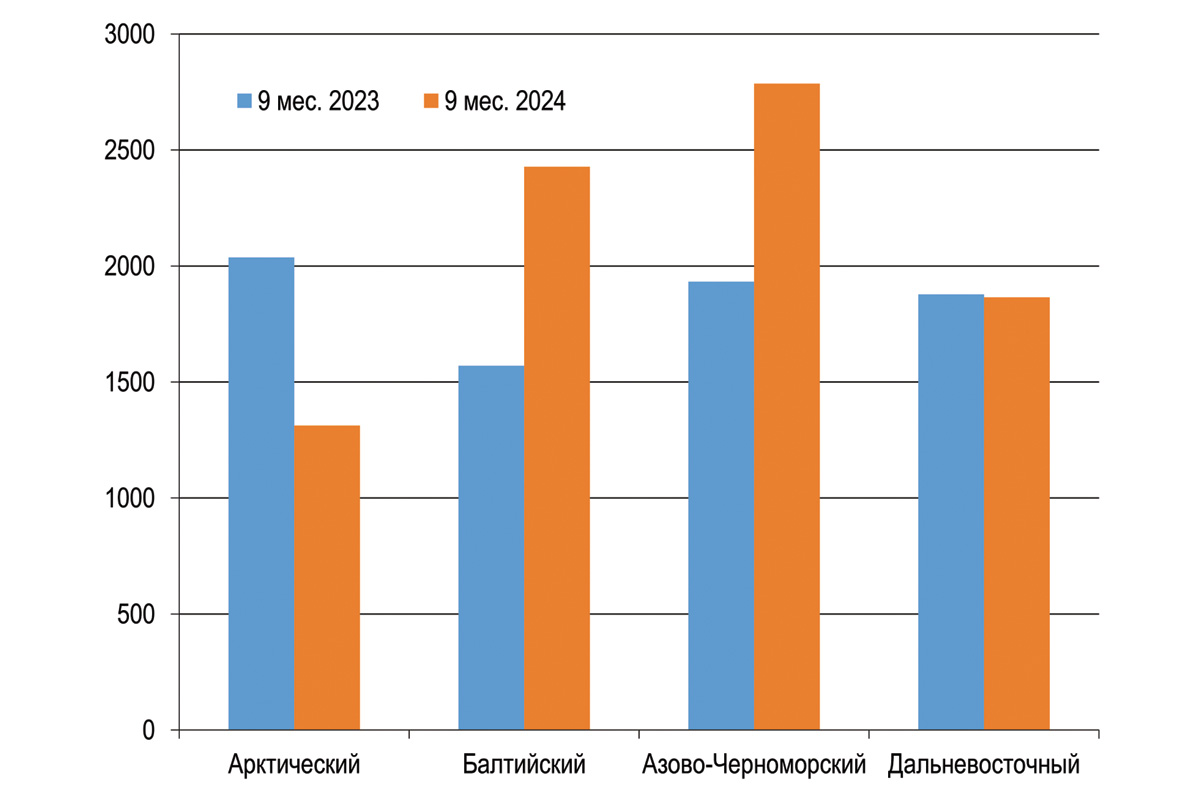

По данным Ассоциации морских торговых портов (АСОП), за 9 месяцев 2024 года перевалка руды через российские порты выросла на 13% – с 7,4 млн до 8,4 млн тонн. При этом динамика перевалки по бассейнам была различной: при росте показателя в Балтийском и Азово-Черноморском бассейнах в портах Дальнего Востока он остался стабильным, в Арктике – снизился (рис. 3).

Рис. 3. Объемы перевалки руды через порты по основным бассейнам за 9 месяцев 2024 г. в сравнении с 9 месяцами 2023 г.

Источник: АСОП

В силу наблюдаемого роста экспорта в направлении стран Азии и территориальных особенностей организации железорудной отрасли наращивание перевалки через порты Дальнего Востока представляется невыгодным в силу длинного транспортного плеча. В связи с этим для дальнейшего развития экспорта руды актуальность приобретают порты Юга, в том числе строящиеся перегрузочные комплексы.

Один из таких проектов – универсальный перегрузочный комплекс, предназначенный в том числе для перевалки металлургических грузов с железнодорожного транспорта, должен появиться в порту Новороссийск к 2027 году по концессии с Росморречфлотом. Компанией-концессионером владеют «Новороссийский морской торговый порт» и «Металлоинвест». Планируется, что комплекс мощнос-тью 12 млн тонн будет предназначен для перегрузки железорудного сырья навалом – концентратов железных руд, окатышей, горячебрикетированного железа, чугуна в чушках, черных металлов (заготовка, листовая сталь) и иных грузов, соответствующих технологическому оснащению площадки. Инвестиции в проект составят 46 млрд рублей.

Морские порты №9 (2024)