Устойчивая нефтепереработка в условиях эмбарго

04.09.2023

Грузовая база

Фото: АО «ПНТ», архивное

В условиях введенных Евросоюзом в 2022 году ограничений на импорт из России нефтепродуктов российская отрасль нефтепереработки сохранила устойчивость, хотя экспорт бензина и дизельного топлива по итогам года и упал на 14%. В начале года эксперты предполагали, что новые ограничения – эмбарго на ввоз российских нефтепродуктов в ЕС и введение «потолка» цен, вступившие в силу с 5 февраля, – будут иметь более серьезные последствия для отрасли в силу сложной переориентации экспортных потоков, однако реальность оказалась другой. Российская нефтепереработка адаптировалась к новым ограничениям и нашла новые рынки сбыта не только в Азии, но и в Африке, и в Латинской Америке. Всех негативных последствий западного эмбарго вряд ли удастся избежать, но, очевидно, спад по итогам года будет менее глубоким, чем прогнозировалось.

Татьяна Дмитриева

Динамика производства в 2022 году

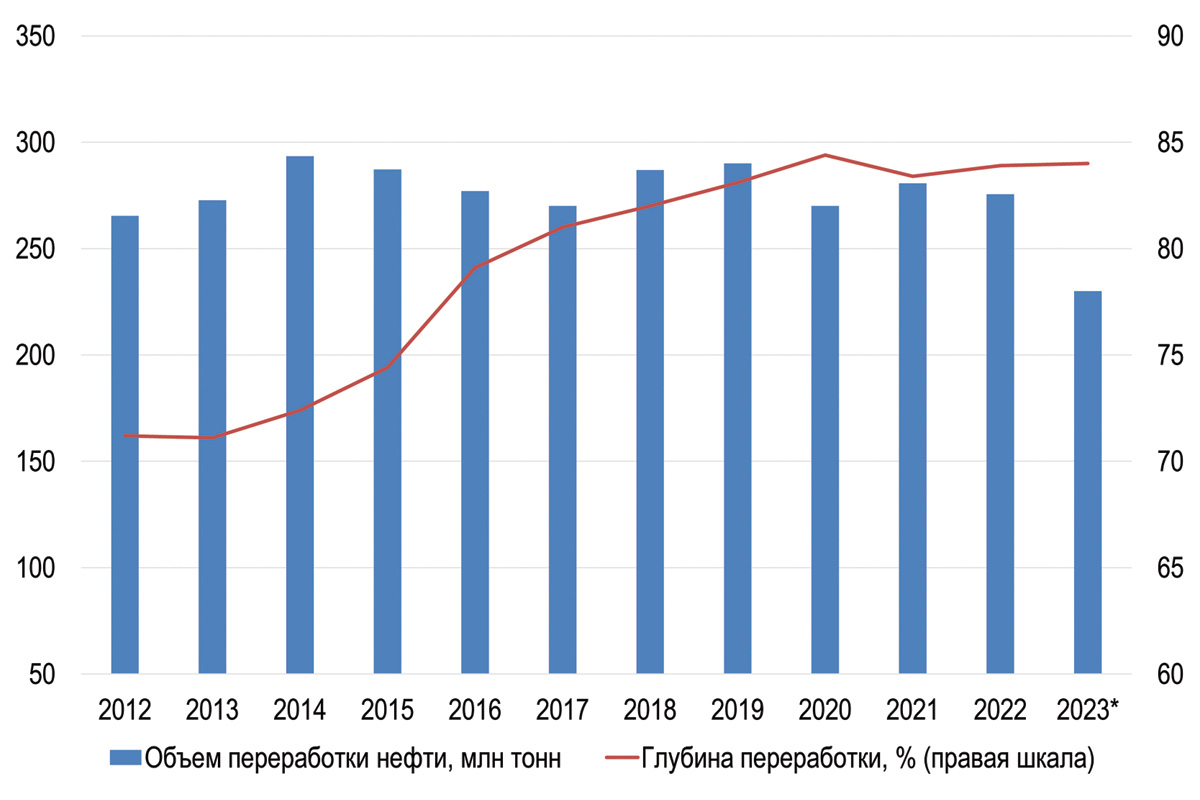

В 2022 году, по данным Росстата, на переработку было направлено 275,5 млн тонн нефти (рис. 1). Это на 3,4% меньше, чем в 2021 году, и составляет 51,5% от объема добычи (в 2021 г. – 53,6%).

Рис. 1. Динамика объемов и глубины переработки нефти, 2012-2022 гг.

* - прогноз. Источник: ЦДУ ТЭК, Минэнерго России, Росстат

Несмотря на снижение объемов переработки сырья, выпуск моторных топлив в стране вырос: автомобильного бензина – на 4,4%, до 42,6 млн тонн (в том числе бензина пятого экологического класса с содержанием серы не более 10 мг/кг (ppm) – на 3,9%, до 41,3 млн тонн), а производство дизельного топлива (ДТ) – на 6%, до 85 млн тонн (в том числе ДТ пятого экологического класса – на 7,2%, до 80 млн тонн). Производство топочного мазута составило 40,4 млн тонн, что на 6,9% меньше, чем в 2021 году.

Примечательно, что в прошлом году объем производства бензина впервые превысил выработку мазута. Также в прошлом году российские предприятия произвели 10,7 млн тонн авиакеросина.

Глубина переработки нефти на российских НПЗ, по данным Росстата, в 2022 году составила 83,9% (+0,5 п.п. к 2021 году). По мнению экспертов, рост этого показателя стал возможен благодаря росту загрузки нового оборудования, появившегося на российских НПЗ в ходе модернизации последних лет, и повышению эффективности переработки тяжелых неф-тяных остатков. В то же время объем инвестиций, направленных на модернизацию нефтеперерабатывающих и нефтехимических мощностей в 2022 году, составил 100 млрд рублей против 138 млрд рублей в 2021 году.

В целом эксперты сходятся во мнении, что в прошлом году российская нефтеперерабатывающая промышленность показала свою устойчивость. По валовым мощностям она сохранила за собой третье место в мире с долей 8,4%, уступив только США (22,7%) и Китаю (16,9%).

Тренд на снижение экспорта

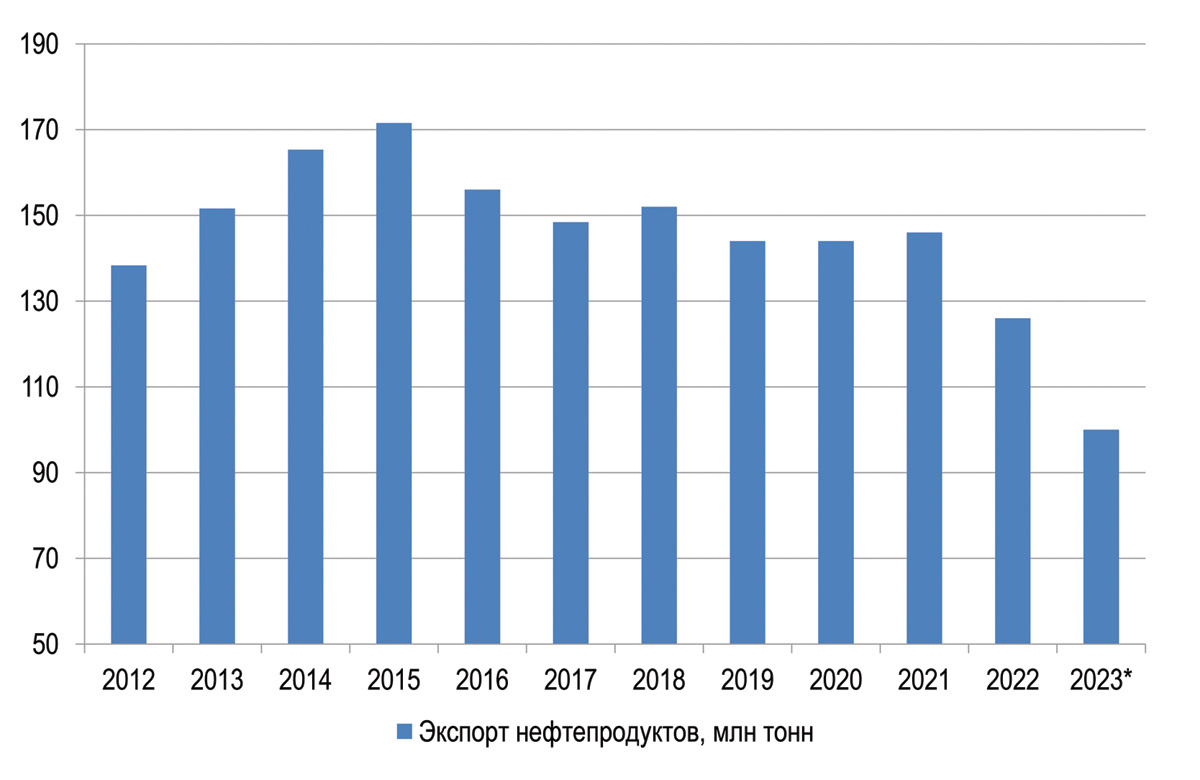

Объем экспорта российских нефтепродуктов достиг максимума в 2015 году, после чего стал снижаться. За последние пять лет показатель снизился на 17,3%, со 152 млн до 126 млн тонн (рис. 2), что связано главным образом с ростом поставок светлых нефтепродуктов на внутренний рынок. Тем не менее, экспорт был и остается важнейшим каналом реализации российских нефтепродуктов – в 2018-2022 годах в зарубежные страны отправлялось более половины произведенной продукции.

Рис. 2. Динамика экспорта нефтепродуктов из России, 2012-2023 гг.

* - прогноз. источник: ФТС России, оценки экспертов рынка

Экспортная ориентированность отрасли обусловлена особенностями ее развития в последние годы, а именно проведением масштабной модернизации. В период 2012-2021 годов мощнос-ти нефтепереработки увеличились на 21%, при том что их загрузка не превышала 80%, объем выпускаемой продукции был избыточным для внутреннего рынка, следствием чего стало стремительное развитие экспортных поставок. Для отдельных продуктов, например ДТ, экспорт стал основным каналом реализации произведенной продукции.

В 2022 году экспортные поставки сократились на 14,1%, или на 20,6 млн тонн, относительно 2021 года. Снижение показателя было напрямую связано с поэтапным введением санкций со стороны стран ЕС в ответ на проведение Россией СВО. Так, начиная с конца февраля прошлого года был введен запрет на ввоз в Россию и ремонт оборудования для переработки нефти и ограничены сделки с крупнейшими российскими компаниями отрасли – «Газпромнефтью», «Роснефтью» и «Транснефтью». Кроме того, в марте США и Великобритания ввели эмбарго на поставки нефти и нефтепродуктов из России, а с 5 декабря 2022 года вступил в силу запрет на страховку поставок нефти и нефтепродуктов морским путем из России в третьи страны.

До введения санкций страны ЕС были основным рынком сбыта для российских нефтепродуктов. Так, в 2021 году Россия направила в этот регион 91 млн тонн продукции отрасли, более 60% от общего объема экспорта. Около 20 млн тонн (14%) направилось в Африку и Латинскую Америку, 19 млн тонн (13%) – в Азиатско-Тихоокеанский регион. Около 12 млн тонн (8%) экспорта было отправлено в США.

В прошлом году Россия все еще оставалась крупнейшим поставщиком нефтепродуктов в ЕС. Так, доля поставок ДТ из России в импорте ЕС снизилась с 53% в среднем за 2021 год до 39% в октябре 2022 года, однако в ноябре выросла до 44%. Эксперты отмечают, что до вступления в силу эмбарго на морские поставки в начале февраля 2023 года покупатели из ЕС наращивали закупки в России для пополнения своих хранилищ. Например, по данным аналитиков компании Vortexa, в ноябре 2022 года закупки российского ДТ для региона хранения Амстердам – Роттердам – Антверпен выросли на 126% по сравнению с октябрем 2022 года.

Вместе с тем, по информации консалтинговой компании «Б1» (бывшая EY в России), российские компании заметно нарастили поставки нефтепродуктов в дружественные страны Ближнего Востока и Азии, не вводившие санкции против России, – Турцию, ОАЭ, Египет, Саудовскую Аравию, Сингапур, Малайзию, Индию и Китай. Только в сентябре 2022 года в эти страны отправлялось 1,1 млн барр./сут. по сравнению с 541,8 тыс. барр./сут. в сентябре 2021 года.

Однако рост поставок нефтепродуктов в данные регионы был обеспечен в основном за счет мазута, который покупался странами для дальнейшей более глубокой переработки на собственных НПЗ.

Эмбарго и «потолок»

С 5 февраля 2023 года, через два месяца после введения аналогичных ограничений в отношении российской нефти, вступило в силу эмбарго ЕС на морские поставки нефтепродуктов из России. Одновременно с этим страны ЕС, G7 и Австралия ввели в действие ценовой «потолок» на поставки нефтепродуктов из России в третьи страны. «Потолок» цен двойной и был установлен на уровне $100 за баррель для светлых нефтепродуктов (бензин, ДТ, керосин) и $45 за баррель для темных (мазут, гудрон, битум).

Введенные меры предполагают, что нефтепродукты из России запрещено поставлять морским путем в третьи страны по ценам выше согласованных лимитов. Для таких случаев также предусмотрен запрет на оказание финансовых или технических услуг по перевозке нефтепродуктов. Исключение сделано для поставок российских нефтепродуктов в Болгарию, Хорватию и те страны ЕС, которые не имеют выходов к морю.

Аналогичные ограничения были ранее введены ЕС в отношении российской нефти. Но если выпадающие объемы нефти было относительно просто перенаправить на новые рынки, то с нефтепродуктами это сделать сложнее. Во-первых, потому что это неоднородная группа невзаимозаменяемых товаров, с более сложным маркетингом и более дисперсными поставками. Во-вторых, потенциальные покупатели, сосредоточенные в пределах Азиатско-Тихоокеанского региона, сами являются крупными нефтепереработчиками и ниши спроса, которые могли бы заменить таковые в ЕС, там отсутствуют. Перенаправление значительной части нефтепродуктового экспорта на внутренний рынок также проблематично. Прирост внут-реннего спроса на нефтепродукты в России небольшой (по итогам 2022 года он составил 12,5-13 млн тонн, что несопоставимо с экспортом в ЕС).

Все это дало основание экспертам предполагать спад объемов экспорта и производства нефтепродуктов. По прогнозам ВЭБ.РФ, по итогам 2023 года экспорт может сократиться на 16%, до 100 млн тонн. «Промсвязьбанк» ожидал снижения экспорта на 23%. Из-за перекрытия доступа к рынкам ЕС также прогнозировалось снижение объемов переработки нефти примерно на 15%, до 230 млн тонн. Кроме того, из-за резкого сокращения экспорта ДТ, поставляемого в основном в ЕС, возникали риски изменения баланса производства в пользу темных нефтепродуктов.

Были и пессимистичные прогнозы восстановления показателей отрасли на среднесрочную перспективу. Так, по оценкам Vygon Consulting, в базовом сценарии к 2030 году объем нефтепереработки может составить 250 млн тонн (снижение на 11% относительно объемов переработки в 2021 году), а в негативных вариантах рассматриваются риски падения производства на 35-40%.

На новые рынки – с оптимизмом

В январе-апреле 2023 года объем переработки нефти в России вырос к аналогичному периоду 2022 года на 3,2%, до 93,8 млн тонн.

Несмотря на введение Западом эмбарго и «потолка» цен на нефтепродукты, экспорт бензина из России только за январь-апрель 2023 года вырос на 38%, до 1,8 млн тонн, по сравнению с аналогичным периодом 2022 года. Производство бензина за указанный период выросло на 5%, до 11,8 млн тонн. Экспорт ДТ снизился на 3%, до 9,5 млн тонн, но при этом увеличилось его производство на 7,5%, до 23,8 млн тонн, и отгрузки на внутренний рынок.

По мнению экспертов, рост поставок бензина на экспорт стал возможен в условиях профицита товара и высокой маржинальности экспорта. Кроме того, введенные санкции привели к распространению практики смешивания бензина с нафтой, что позволило продавать такой продукт на рынки Африки и Латинской Америки (менее требовательные к составу топлива, чем страны ЕС) по верхнему пределу «потолка».

По данным Reuters, в 2023 году росли поставки бензина в африканские страны, в частности в Нигерию (более половины поставок в регион из 812 тыс. тонн), Тунис и Ливию. Кроме того, отмечается рост экспорта российских дизеля, нафты и мазута в Сингапур, откуда эти продукты поступают в другие страны Азиатско-Тихоокеанского региона.

Международное энергетическое агентство (МЭА) также отмечает неожиданный рост поставок нефтепродуктов в страны, кроме ЕС. По оценкам МЭА, ключевыми потребителями нефтепродуктов из России весной текущего года стали Турция, Китай и Индия, остальные объемы распределены между Ближним Востоком, Южной Америкой, Африкой и Юго-Восточной Азией.

Таким образом, российская неф-тепереработка продолжает искать и находит новые рынки сбыта. По заявлению заместителя председателя правительства РФ Александра Новака, в 2023 году Россия намерена поставлять в дружественные страны более 75% объема экспорта нефтепродуктов. Соответственно, на недружественные страны (государства ЕС, Великобританию, США, Канаду, Японию, Южную Корею, Австралию и ряд других стран, присоединившихся к антироссийским санкциям) придется до 25% российского экспорта нефтепродуктов, тогда как в 2021 году доля этих стран составляла 73%.

Морские перевозки нефтепродуктов

Ограничение на морские перевозки российских нефтепродуктов, заработавшее в начале 2023 года, не могло не повлиять на работу портов, через которые они отгружались. При этом статистика Ассоциации морских торговых портов (АСОП) за I квартал 2023 года показывает рост перевалки нефтепродуктов на 2,7% – с 36,2 млн до 37,2 млн тонн.

Большая часть нефтепродуктов (52% объема морской перевалки) по-прежнему переваливается через порты Балтийского бассейна, причем объем перевалки в I квартале подрос на 3,5% по сравнению с аналогичным периодом 2022 года. На Азово-Черноморский бассейн пришлось 37% объема перевалки, рост составил 3,3%.

Наибольший рост перевалки нефтепродуктов показали порты Арктического бассейна – на 32,4%, в то же время их доля остается самой низкой – 1,9%. Дальневосточный бассейн оказался единственным, порты которого сократили перевалку нефтепродуктов на 8,8% – с 3,6 млн до 3,3 млн тонн.

Морские порты №5 (2023)