Непростая переориентация на азиатский рынок

26.06.2023

Грузовая база

Фото: sdelanounas.ru

Производство черных металлов в России в 2022 году сократилось на 5,4% и составило 94,6 млн тонн, экспорт просел примерно на 20%, до 35 млн тонн – самого низкого уровня за последние два десятилетия. Основная причина падения показателей заключается в закрытии для российской продукции отрасли европейского рынка, который был сформирован исторически и относился к числу оптимальных с точки зрения рентабельности и логистики поставок. В отличие от других сырьевых отраслей, успешно и быстро переориентировавших основные экспортные потоки с Европы на Азию, черная металлургия в этом процессе столкнулась со значительными сложностями. Но поиск и освоение новых рынков сегодня – это неизбежный этап развития отрасли, даже если рентабельность поставок далека от привычных значений.

Татьяна Дмитриева

Производство с опорой на внутренний рынок

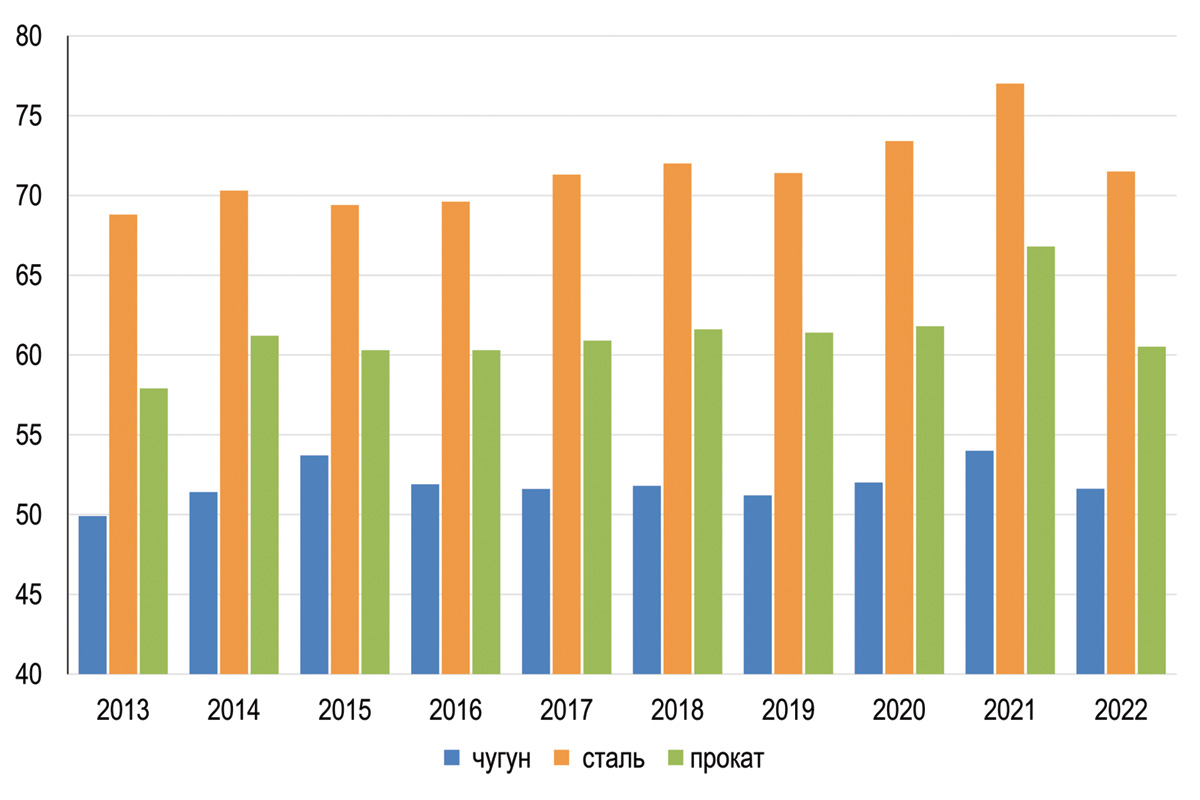

Согласно данным Росстата, в 2022 году Россией было произведено 94,6 млн тонн черных металлов, на 5,4% меньше, чем в 2021 году. В том числе было выплавлено 51,6 млн тонн чугуна, что на 4,1% меньше. Выпуск стали сократился на 7,2%, до 71,5 млн тонн, при этом выпуск нелегированной стали просел на 10,7%, а легированной, которая, кроме железа и углерода, также содержит дополнительные компоненты, улучшающие свойства металла, – вырос на 2%. Проката было произведено меньше на 8,8% – 60,5 млн тонн (рис. 1).

Рис. 1. Динамика производства чугуна, стали и проката в России, 2013-2022 гг. (млн тонн)

Источник: Росстат

Наиболее заметное снижение производства пришлось на первую половину года – например, только в июне производство стали упало на 17% к июню 2021-го. Во второй половине 2022 года падение замедлилось и отставание сократилось. В результате итоги отрасли оказались лучше прогнозов начала 2022-го, когда аналитики говорили о возможном падении производства по итогам года на 15-20%.

Из четырех российских гигантов отрасли – «Северсталь», «ММК», «НЛМК» и «Евраз» – итоговые результаты за 2022 год опубликовали только две первые компании. У «Северстали» производство чугуна относительно предыдущего года не изменилось и составило 10,97 млн тонн, производство стали сократилось на 8%, до 10,69 млн тонн. «ММК» сообщил о сокращении выплавки чугуна на 12,9%, до 9,08 млн тонн, и снижении выплавки стали на 14%, до 11,7 млн тонн.

Следует отметить, что в прошлом году производство стали (на которую приходится большая часть выпуска черных металлов) снижалось не только в России, но и во всем мире. Так, согласно данным Всемирной ассоциации стали (World Steel Association – WSA), мировая выплавка стали по итогам 2022 года упала на 4,2% к предыдущему году, до 1,8 млрд тонн. Из топ-10 крупнейших производителей стали нарастить выпуск смогли только Индия (на 5,5%, до 124,7 млн тонн) и Иран (на 8%, до 30,6 млн тонн).

В качестве основной причины этого явления эксперты называют замедление экономик ведущих стран-потребителей под влиянием инфляции. Кроме того, прошлый год был отмечен снижением цен на мировом рынке (рис. 2), что также привело к сокращению производства черных металлов как в России, так и в мире в целом. Наконец, российское производство в сегменте черных металлов сократилось из-за санкций и эмбарго ЕС на российский металл.

Рис. 2. Динамика мировых цен на сталь, 2022-2023 гг.

Источник: ru.tradingeconomics.com

Как отмечают эксперты, опорой для российской отрасли в данной ситуации стал внутренний рынок, который в 2022 году продемонстрировал рост на 3-4%, в том числе благодаря мерам, принятым государством. Несмотря на то что в строительном сегменте спад составил около 4%, а в сегменте машиностроения – 18%, это падение в полной мере компенсировал топливно-энергетический комплекс, где рост потребления изделий из черных металлов, главным образом труб, составил 28%.

Рост производства труб напрямую связан с ростом внутреннего спроса, обусловленного реализацией крупнейшей инвестиционной программы «Газпрома», а также активизацией развития в сегменте добычи и обус-тройства месторождений. В 2022 году в эксплуатацию было введено более 6 тысяч нефтяных скважин, что на 12,1% больше, чем в 2021-м, что пропорционально увеличило спрос на трубы, используемые для бурения нефтяных скважин.

В 2023 году ситуация в отрасли стала улучшаться. По сообщению Минпромторга России, уровень загрузки российских металлургических предприятий по состоянию на апрель составил 90-95%, вырос объем выпуска отдельных продуктов, однако производство других видов продукции продолжило снижаться.

Происходит и восстановление объемов мирового производства черных металлов. По данным WSA, в марте 2023 года объем мирового производства стали составил 165,1 млн тонн, что на 1,7% больше показателя марта прошлого года.

Экспорт: минус ЕС

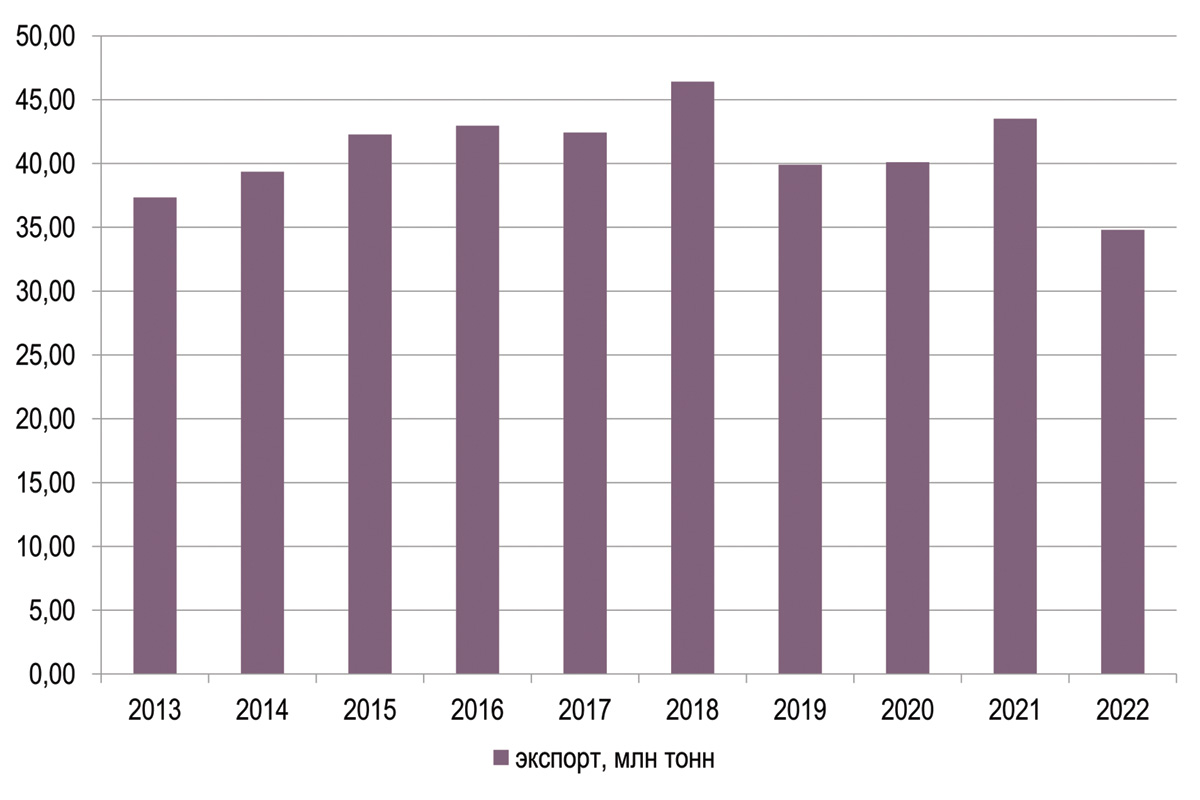

Точные данные по динамике российского экспорта черных металлов в физическом выражении за 2022 год отсутствуют из-за ограниченности официальной таможенной статистики. По данным РЖД, физический объем перевозок черных металлов железнодорожным транспортом в экспортном направлении в прошлом году упал на 19,3%, до 26,5 млн тонн, импорт – на 18%, до 3 млн тонн. Согласно оценкам аналитиков, экспорт продукции отрасли также сократился примерно на 20%, до 35 млн тонн – самого низкого уровня за последние два десятилетия (рис. 3). В денежном выражении (эти данные ФТС России публикует официально) экспорт черных металлов в 2022 году снизился на 15,2%, до $24,5 млрд (по сравнению с $28,9 млрд в 2021 году).

Рис. 3. Динамика экспорта продукции черной металлургии из России, 2013-2022 гг. (млн тонн)

Источник: ФТС России, данные участников рынка

Прошлый год ознаменовался резким снижением поставок черных металлов из России на европейский рынок, который исторически был одним из основных направлений для российского стального экспорта, к тому же оптимальным с точки зрения географии поставок. По данным Евростата, российский экспорт черных металлов в ЕС по итогам 2022 года составил 8,17 млн тонн, что на 29,3% меньше, чем в 2021 году, когда Россия отгрузила в этот регион 11,56 млн тонн. В денежном выражении экспорт составил €5,2 млрд против €7,4 млрд в 2021 году (-19,3%).

Очевидно, что главной причиной сокращения экспорта черных металлов из России в ЕС стали ограничения, вводимые Евросоюзом. Напомним, первый пакет санкций в отношении РФ был введен в марте 2022 года. В него был включен запрет на ввоз в ЕС некоторых видов стальной продукции (непокрытого горячекатаного и холоднокатаного стального проката, белой жести, нержавеющих горячекатаных и холоднокатаных стальных листов, арматуры, катанки, стального уголка, железнодорожной продукции и ряда видов бесшовных и сварных труб). Затем с 1 апреля 2022 года в рамках четвертого пакета санкций ЕС запретил ввоз из РФ стальных продуктов, включенных в систему импортных квот (прокат и трубы).

Первые ограничения касались только готовой стальной продукции, тогда как полупродукты (слябы, стальные заготовки) затронуты не были. Но согласно восьмому пакету санкций, утвержденному в октябре 2022 года, под запрет также попали товары группы «черные металлы» (за исключением подгрупп «чугун» и «ферросплавы») и группы «изделия из черных металлов». Кроме того, запрет был распространен не только на ввоз российской стальной продукции, но и стальной продукции из третьих стран, если она была произведена из российской стали.

Между тем ограничения восьмого пакета санкций вступают в силу не сразу, а с 30 сентября 2023 года, за исключением отдельных стальных полуфабрикатов – квадратной заготовки и слябов: импорт в ЕС квадратной заготовки запрещается с 1 апреля 2024 года, а импорт слябов – с 1 октября 2024 года. При этом вводятся квоты на импорт квадратной заготовки и слябов из России.

В результате вводимых Евросоюзом мер российский экспорт черных металлов в ЕС неуклонно сокращается. Так, по данным Евростата, в январе 2023 года экспорт этой продукции составил 479,1 тыс. тонн, что на 62,6% меньше, чем в январе 2022 года, когда Россия отгрузила в ЕС 1,27 млн тонн.

Cложности переориентации

Как уже было сказано, часть выпадающих из-за западных санкций экспортных объемов российских черных металлов принял на себя внутренний рынок. Еще часть экспорта, по данным участников рынка, удалось перенаправить в Турцию и Северную Африку. Но переориентация поставок на Азию, ставшая вполне успешной для других сырьевых отраслей, в случае черной металлургии оказалась не столь выгодной из-за больших расстояний от основных предприятий-производителей, низких цен, дисконтов и крепкого рубля. Например, по оценкам «Северстали», для нормального экспорта в Азию необходимо ослабление курса рубля не ниже 70 руб./$.

Кроме того, перенаправление российского экспорта в Азию осложняет то, что данный регион сам является крупнейшим в мире производителем черных металлов. К примеру, на него приходится 70% мировых сталелитейных мощностей, более половины мировой стали производит Китай, а металлургическая отрасль Индии относится к числу самых быстрорастущих в мире. По мнению экспертов «Финама», в Азии наблюдается значительный спрос на руду и уголь, однако продать металлопродукцию без значительного дисконта почти невозможно.

Вместе с тем, эксперты говорят о том, что на данном этапе российской отрасли важнее найти новые пути для реализации продукции, чем максимизировать прибыль от экспорта. Аналитики считают, что в ближайшей перспективе будет расти экспорт продукции черной металлургии в Китай, Индию, Южную Корею, Вьетнам, Турцию и страны Северной Африки. В качестве перспективных направлений рассматриваются также Иран, Сирия и Ирак.

Так или иначе, в 2022 году был зафиксирован существенный рост поставок стали в Индию. В ноябре, по данным Argus, российские металлургические компании отгрузили в эту страну 62,7 тыс. тонн горячекатаного рулона, обеспечив более 10% индийского импорта и став одним из крупнейших поставщиков на рынок, где почти не присутствовали до введения санкций ЕС. По мнению аналитиков, экспорт российской стали в Индию будет расти и далее и будет опережать рост поставок в другие государства АТР. Помимо меньшей насыщенности индийского рынка, это связано с тем, что транспортное плечо для поставок в Индию из портов Северо-Запада и Юга России значительно меньше, чем в Китай.

На восстановление – 8 лет

Согласно оценке экспертов «РИА Рейтинг», в 2023 году металлургичес-кое производство России в лучшем случае сохранится на уровне 2022 года, произойдет стабилизация экспорта, продолжится переориентация торговых потоков в восточном направлении. При этом внутренний рынок может вновь немного вырасти за счет реализации инфраструктурных госпроектов и возобновления положительной динамики производства в машиностроении.

Согласно разработанной Минпромторгом и утвержденной Правительством РФ в конце декабря 2022 года Стратегии развития металлургии до 2030 года, отрасль должна вернуться в режим роста не позднее 2024 года, однако потребление металлургической продукции внутри страны и объемы ее экспорта вернутся на досанкционные уровни 2019-2020 годов лишь к 2030 году. Таким образом, на восстановление отрасли государство отводит 8 лет.

Дорожная карта развития черной металлургии в течение этого периода предполагает стимулирование внут-реннего спроса, переориентацию экспорта на альтернативные зарубежные рынки, оптимизацию налоговой нагрузки, дальнейшее расширение транспортной инфраструктуры и обеспечение отрасли критически важным сырьем, оборудованием, комплектующими и материалами.

Морские порты №3 (2023)