Маркетинговый инжиниринг в судостроении России

15.11.2021

Судостроение

Фото: пресс-служба ФГБУ «Морспасслужба»

«Россия является одной из ведущих морских держав мира». В пояснительной записке Минпромторга в 2018 году к проекту постановления правительства об утверждении госпрограммы «Развитие судостроительной промышленности до 2035 года» отмечается, что Россия занимает 12% мирового рынка военного кораблестроения и находится по этому показателю на втором месте после США.

В гражданском секторе позиции России традиционно слабее – не более 2%. Дело в том, что гражданское судостроение имеет давние традиции международной кооперации. В том числе по причине высокой капиталоемкости отрасли и требованиям безопасности мореплавания.

В. Макарычев, к.э.н., доцент кафедры «Маркетинговые коммуникации» Московского политехнического университета, советник генерального директора ФКУ «Дирекция государственного заказчика программ развития морского транспорта» Росморречфлота

Например, морскому судну в любом порту мира требуется техническое обслуживание и при аварийных ситуациях замена вышедшей из строя техники. В самые кратчайшие сроки. В условиях экономических санкций, в силу неразвитости, а иногда и по причине отсутствия на территории России международного сертифицированного производства морской техники отечественные компании не имеют таких возможностей.

Соответственно, иностранные суда в российских портах не получают технической поддержки, что лишает отечественный рынок существенной прибыли. Сдерживает развитие отечественного судостроения международная кооперация, когда рынок морских гражданских судов поделен между странами-экспортерами.

Особенности развития судостроения

Образцом мирного захвата рынка гражданского судостроения являются восточноазиатские компании Китая, Ю. Кореи, Японии. Они нашли верное управленческое решение, развивая узкий модельный ряд крупнотоннажных морских судов, перевозящих нефть, газ, промышленные товары. Добились при их производстве массовости, быстроты, профессионализма, компетентности и, как следствие, внеконкурентной цены. Сегодня в объеме международных морских перевозок доля танкерного флота составляет 67%. Пример продуманной маркетинговой политики, когда, проведя прогноз развития мировой нефтегазовой экономики, сработали на опережение. Построили верфи для морского транспорта, способные удовлетворить потребности рынка морских перевозок.

Россия по объективным и отчасти субъективным причинам не смогла подготовить свою судостроительную промышленность к такому развитию событий. Тридцатилетний срок, после уничтожения кооперации стран социалистического лагеря (Совет экономической взаимопомощи) в области судостроения, является слишком коротким для восстановления особого вида «объектов капитального строительства». Именно так сегодня в федеральном законодательстве называется судостроение. Что также служит примером сухопутного мышления, препятствуя развитию отрасли.

В таких условиях руководство РФ приняло единственно верное решение – развивать гражданское судостроение своими силами и для собственных нужд. В последние годы появились программы по развитию морского транспорта портов Дальнего Востока, Северного морского пути, Черного моря. В основном это служебно-вспомогательные и промысловые суда, пассажирские паромы. Однако успешный ход развития гражданского водного транспорта оказался перед серьезной угрозой – международной пандемией коронавируса и антироссийских экономических санкций.

Сегодняшние симптомы надвигающегося кризиса намного тревожнее, чем в период кризиса 2008-2010 годов. Тогда заказ судов в мире снизился с 31 млн т в 2009 г. до 29 млн т в 2010 году, что составило 2 млн т за один год. В то же время, по данным британского агентства Clarkson Research, только за первый квартал 2020 года объем мирового судостроения по сравнению с аналогичным периодом прошлого года снизился на 71% и составил 2,3 млн CGT.

Трехмесячный спад в судостроении в 2020 году оказался выше кризисных 2009-2010 годов. Скорее всего, в силу особенностей отрасли инерция спада продлится в течение трех будущих лет. Таков цикл проектирования и строительства современного судна. Возможно, изменится спрос на эксплуатацию уже построенных и заложенных на стапелях судов. Например, мало кто мог предполагать, что в результате резкого падения цены нефти танкеры стали использовать не как транспортные средства, а как нефтехранилища.

Однако оптимистические сценарии развития отечественного гражданского флота более чем вероятны. Промышленность в целом достойно вышла из карантинного форс-мажора, но от трех до пяти месяцев было потеряно. Верфи именно к завершению 2020 года уведомили госзаказчиков о срыве сроков контрактов. Следствием стало неосвоение государственных средств по уже заключенным контрактам.

Успокаивает сегодняшняя цена нефти – $72 за баррель. Год назад она опускалась до 45. Понято, что чем дороже нефть, тем больше долларов за нее получит наше государство. Например, Дирекция госзаказчика в прошлом году не объявила ни одного тендера на строительство судов. В текущем же году уже к июлю прошли конкурсы на постройку четырех морских судов на общую сумму более 30 млрд рублей.

Похоже, сбывается прогноз «Стратегии развития судостроения до 2035 года», опубликованный 31.10.2019, когда развитие отрасли ставится в том числе в зависимость от стоимости нефти. Сегодня развивается «целевой сценарий», при котором судостроение активизировалось в силу ряда причин: «улучшения конкурентоспособности экономики, умеренного смягчения бюджетной и денежно-кредитной политики, а также роста цен на нефть примерно до 75$/барр. При этом рост ВВП ускорится с 1,5% в 2017 г. до 2,5% в 2018-2020 гг. и далее до 3,8% в 2031-2035 гг., а в среднем за 2018-2035 гг. рост ВВП составит 3,4%». Спрос, как видим, на гражданскую продукцию судостроения резко увеличивается. Мощности судостроительных заводов обеспечены заказами на несколько лет! Следует отметить, что имеется еще и «консервативный сценарий», при цене нефти на уровне 40 долларов за баррель, где рост ВВП не превысит 0,2%. Это означает значительное ослабление государственной поддержки, а также низкий уровень спроса на судостроительную продукцию внутри страны. Но сегодня он маловероятен, хотя продолжает оставаться угроза обострения пандемии, не сняты экономические санкции.

Испанский аналог

В подобной обстановке предлагается обратить внимание на опыт других стран в преодолении послевоенного кризиса. Не тех, кто получал инвестиции от США по «Плану Маршалла». Который был и нужен американцам для решения собственных задач, а именно для сбыта продукции на европейские рынки. Речь об Испании, попавшей в начале 50-х годов в международную изоляцию как дружественная нацистской Германии страна. Расчет на собственные силы привел к усилению роли государства в экономике и увеличению доли госсобственности в промышленности. Возросли госинвестиции в сталелитейную, судостроительную и текстильную отрасли. В результате Испания, являющаяся традиционно сельскохозяйственной страной, за короткое время превратилась в одного из крупнейших производителей промышленной продукции.

В 1952-1958 годах экономика росла на 4,4% в год, а в судостроении – на 7%. В основном за счет производительности труда, которая поддерживалась ростом социальных гарантий: установление минимальной зарплаты при восьмичасовом рабочем дне, страхование при безработице, введение системы коллективных договоров.

При низкой до 2% безработице рабочая сила оставалась самой дешевой в тогдашней Европе, в том числе за счет «дефляционных мер», когда заработная плата «замораживалась». Испания отстаивала свое судостроение с помощью следующих мер:

– государство субсидирует постройку судна в размере 50% его стоимости;

– банки финансировали экспортные заказы на 80% стоимости судна со сроком выплаты от 8 до 10 лет при фиксированной ставке 5,5%;

– национализация судостроения достигла 90%;

– законодательно утверждено требование, что в постройке судов и изготовлении комплектующего оборудования участвуют испанские компании в объеме работ до 70%.

В девяностые годы опыт Испании пятидесятых в области поддержки отечественного судостроения примут страны ОЭСР Европы, подписав «Соглашение об экспортных кредитах на суда», действующее и по настоящее время.

Например, вводились единые условия кредитования строительства судов, в том числе кредит на строительство судна не должен превышать 80% от его цены, максимальный срок кредитования 8,5 лет с момента сдачи судна заказчику, размер госсубсидий не должен превышать 9% стоимости судна, выплаты производятся не более чем с годовым интервалом, до 50% НИОКР обеспечивается государством и др.

Лишь через 14 лет централизованного управления экономикой, в 1959 году правительством Испании был принят план стабилизации и либерализации: контроль госрасходов и госзаимствований, повышение учетной ставки, налоговая реформа, распределявшая налоговое бремя более справедливо.

Показателен опыт в развитии испанского судостроения, где тогда на его долю приходилось до 35% всей промышленности. В настоящее время эта доля в промышленности снизилась до 25%. Причина в высокой конкуренции восточноазиатского судостроения, просчеты в маркетинговой стратегии при специализации производства между странами Европейского союза.

Греции, как известно, при европейской системе распределения досталось сельское хозяйство и туризм. В результате страна лишилась к 2000 году национального судостроения. Испанское судостроение спасло то, что со времен Франко и до 2002 года оно было сосредоточено в единственном государственном концерне Navantia. Большинство промышленных предприятий, обеспечивающих военные и гражданские суда морской техникой и приборами, оказались под защитой другого госконцерна – Sociedad Astilleros de Espana. Лишь в 2002 году госмонополию в сфере испанского судостроения разделили на две корпорации: гражданскую и военную. В гражданской отрасли, как и в России, госверфи передали в частные руки. Военную оставили в госсобственности.

Именно испанским путем, с образования госкорпорации ОАО «Объединенная судостроительная корпорация» в 2007 году, движется и Россия. Пример Китая также подтверждает о целесообразности жизнеобеспечивающие технологии производить самостоятельно, несмотря на глобализацию мировой экономики. Таким образом, отечественное судостроение, используя международный опыт, имеет все шансы выжить и сохраниться под госзащитой в период нестабильности мировой экономики.

Современное испано-российское судостроение схоже и по выпускаемой продукции высокой технологией изготовления. Портфель заказов испанских и российских верфей составляют промысловые, нефтеналивные суда и буровые платформы, танкеры для химических продуктов, океанографические суда. У нас, правда, изготавливают меньше паромов и пассажирских судов, но больше ледоколов, морских вспомогательных и аварийно-спасательных судов.

Маркетинг как способ преодоления кризиса

Маркетинг принято олицетворять с рынком. Сегодня имеется до 2 тыс. маркетинговых технологий, его модификаций, что говорит об эффективности данного направления, его востребованности. Но следует помнить и о деструктивной роли маркетинговых технологий. Когда их потенциал используется не только в целях управления поведением покупателя, но и для нагнетания массового психоза, дискредитации конкурентов. Сумели же обернуть трагедию в фарс западные и американские разведки, обвинив Китай в умышленном сокрытии инфекции COVID-19, грозящей всему человечеству. Страны – инициаторы обвинения по «случайности» оказались крупнейшими финансовыми должниками Китая.

К сожалению, в нашей стране рыночные механизмы часто олицетворяют с бизнесом, который, по сложившемуся общественному мнению, не может вестись честным путем. А к маркетингу, как и в советские годы, относятся как к буржуазной науке. Следствием подобного подхода является отсутствие в органах власти страны штатных маркетинговых структур. Их место занимают второстепенные по значимости департаменты и отделы по ситуационному анализу, прогнозу и оценкам. Выпускающие сравнительные расчеты рекомендательного характера. Подобный подход не способствует продвижению продукции отечественного судостроения как на внутреннем, так и на внешнем рынке. В том числе по этой причине место прямого поставщика – производителя морской техники часто занимают сомнительные организации, называющиеся «прокладками». Отдельная болезненная и позорная тема отрасли.

Постройка судна требует длительного времени, скоординированных усилий многих промышленных предприятий. Подобно многотонному круизному судну неповоротливо и лишено самостоятельного маневра. Его проще закрыть, чем свернуть с пути. Подобное случилось в девяностые годы, когда расформировали Министерство судостроительной промышленности СССР.

Кстати, по сегодняшний день единого центра судостроения так и не создано. Госзаказом на строительство судов занимаются Минпромторг, Минтранс, Минсельхоз, Росстат, МЧС, Вооруженные силы и т.д. Их подведомственные учреждения так же активно участвуют в заказе на строительство спецфлота, исходя из своих узковедомственных интересов. В результате несбалансированность объемов строительства привела к перегрузке отдельных судостроительных мощностей и, напротив, банкротству небольших судостроительных предприятий. Дисбалансу производства судов для народного хозяйства. Когда в структуре российского флота 68% составляют танкеры, при этом средний возраст пассажирского флота достиг опасных пределов в 32 года.

Отсутствие единого планирования, недостаток в производственных мощностях отечественных верфей сказались на фиктивном исполнении Федерального закона ФЗ-44 «О контрактной системе в сфере закупок товаров, работ, услуг для государственных и муниципальных нужд». Выбор участников государственного конкурса на постройку судов сильно ограничен. По данным ЦНИИМФ, за благоприятный для корабелов 2019 год из одиннадцати крупнейших российских верфей (всего в России 168 судостроительных и судоремонтных завода) четыре из них построили более 50% всех судов.

Неготовность отечественных верфей к растущему объему заказов, медленное развитие производственной базы и сопутствующего производства создают условия для роста стоимости работ, сохранения коррупционных отношений, лоббирования собственных интересов в ущерб государства. Поставщики морской техники и приборов также бесконтрольно увеличивают цены, ссылаясь на экономическое эмбарго, коронавирус, демографический кризис, низкую стоимость нефти и укрепление рубля по отношению к доллару.

В результате стоимость работ по изготовлению в России судна выросла в разы по сравнению с такими же проектами на восточноазиатских, европейских, североамериканских верфях. Пропорционально стоимости растут и сроки постройки судов. Так если на постройку типового морского буксира на Невском заводе в 2018 году требовалось 1,5 года, то в 2020-м – 2,5 года. В то время как южнокорейские верфи данную задачу выполняют за шесть-семь месяцев. В результате государство теряет деньги, контроль, международные рынки и, главное, авторитет морской державы.

Децентрализация системы управления является следствием пренебрежительного отношения к государственному маркетингу. Что же требуется современному государственному менеджменту?

Во-первых, осуществлять прогноз развития на годы вперед. Во-вторых, при производстве судов для внутренних водных путей ориентироваться на социальные потребности населения, а в международной политике – на «глубокое проникновение в рынок». В-третьих, признать неактуальным принцип, что производить надо то, что сбывается. В-четвертых, формировать национальную морскую экономику. В-пятых, учитывать прогнозы ученых о доминирующей над сферой производства сферы услуг, когда управление маркетинговой деятельностью станет одной из главных функций руководителя.

Просто сфера услуг приносит больше прибыли, чем производство: «повышение цены производимого продукта или услуги на 1% ведет к повышению прибыли на 7,1%, тогда как увеличение объема производства на 1% обеспечивает рост прибыли всего на 2,5%».

В ситуации неопределенности дальнейшего развития международного судостроения также целесообразно рассмотреть модель частно-государственного управления гражданским судостроением в виде «маркетингового инжиниринга». Управленческую область, находящуюся на стыке маркетинга и менеджмента. По мнению реального участника судостроительного рынка, основателя консорциума YRoyalYachts и генерального директора Международного морского инжинирингового центра Константина Юдина, «инжиниринг, тесно связанный с маркетингом, как раз и дает ответ на главный вопрос – кому этот проект судна нужен и для чего?»

Маркетинг является неотъемлемой частью менеджмента компании. Инжиниринг же помогает управленческому звену создавать организационные коммуникации для реализации маркетинговых задач. Применительно к судостроению данным направлением следует заниматься маркетологу-инженеру, в компетенции которого входят:

– анализ внешней среды;

– планирование и прогнозирование;

– ценообразование;

– создание платформы поставщиков морской техники и приборов;

– продвижение и реклама;

– командообразование;

– составление организационных схем по внедрению отечественной техники на стадии проектирования судна.

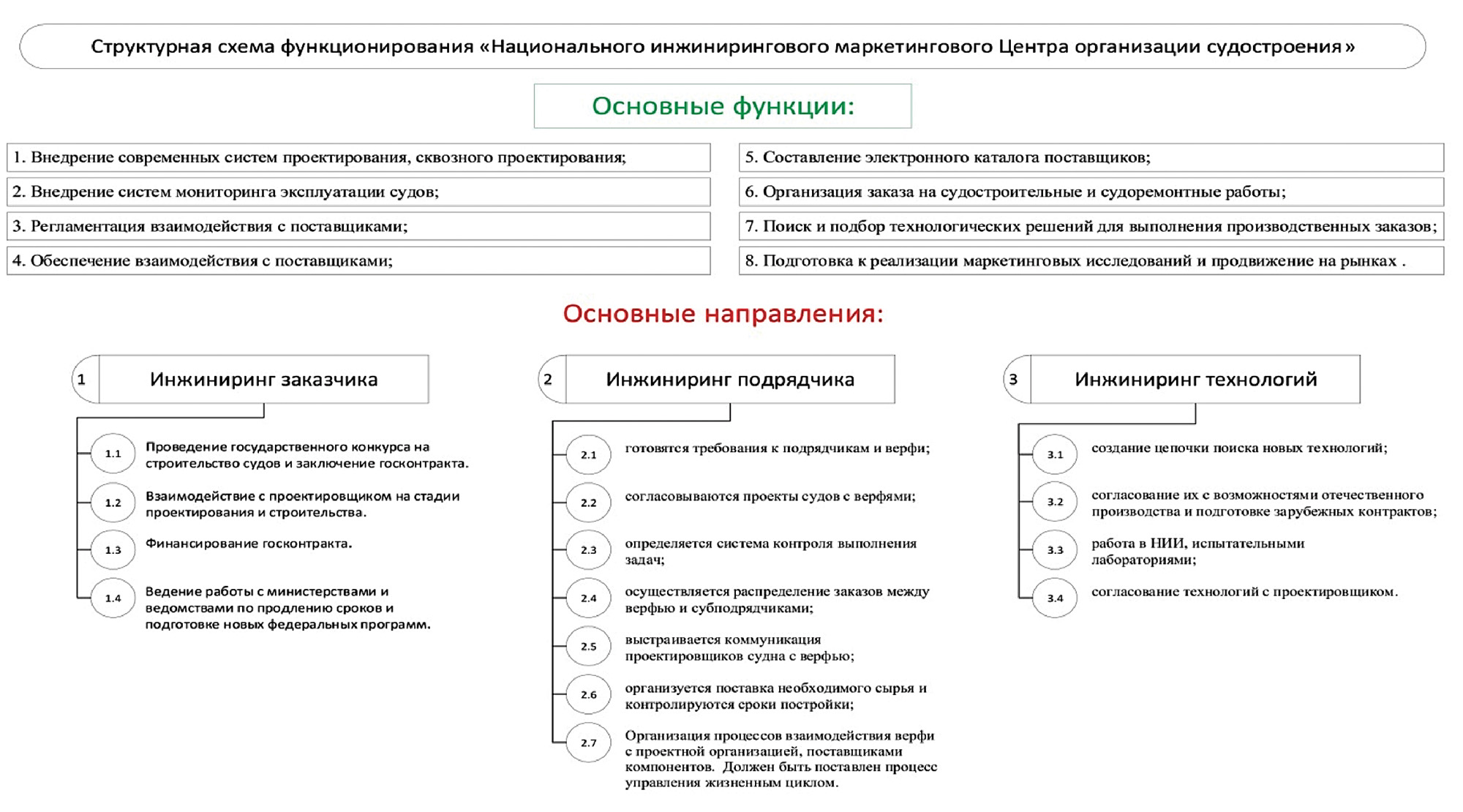

Маркетинговый инжиниринг также применим в области госнаблюдения за строительством судов, выполняемого по федеральным программам. Подобный единый центр компетенций наблюдения за верфями внедрял бы методику контроля, определения качества, ценообразования и предоставления госуслуг частным компаниям, желающим инвестировать средства в строительство гражданских судов.

На рис. 1 представлена возможная схема функционирования Национального инжинирингового маркетингового центра в форме ГЧП, как автономного некоммерческого учреждения или акционерного общества с 51% госучастия.

Рис. 1. Национальный инжиниринговый маркетинговый центр судостроения

В силу резко меняющейся международной политики и экономики предлагается своевременно принять меры к проведению жесткой протекционистской политики в отношении национального судостроения. Целесообразность оплачивать отечественного производителя, а не зарубежного, очевидна и полезна для экономики страны. Импортозамещение сегодня не реальность, а необходимость. Именно подобным путем двигалась Испания, оказавшись в международной изоляции после Второй мировой войны.

В настоящее время программа господдержки уже показала свою эффективность: работает программа субсидирования процентных ставок по кредитным и лизинговым платежам под строительство судов на территории России.

В 2017 году введен судовой утилизационный грант (компенсация 10% от стоимости проекта, но не более 70 млн руб.) для стимулирования строительства отечественного флота. С января 2019 г. действуют новые поправки к КТМ, когда за судами под российским флагом закрепляется исключительное право вести морские перевозки углеводородов, добытых на российской территории. Российским компаниям предоставляются субсидии на приобретение гражданских судов отечественной постройки путем возмещения части затрат на уплату процентов по кредитам и лизинговым платежам. Запущена программа конкурсной поддержки судостроительных кластеров с участием судостроителей и смежных производств (двигателестроение, радиоэлектроника и производство средств связи, станкостроение, производство конструкционных материалов и химических веществ, металлообработка). Предполагается формирование пояса малых инновационных предприятий, производственных и сервисных компаний вокруг крупных предприятий судостроительной промышленности, обеспечивающих развитие цепочек поставок, использование механизмов аутсорсинга и субконтрактации, создание центров компетенций, применение механизмов трансферта знаний, современных технологий.

Дополнительные резервы

Следует особо остановиться на важности производительности труда в судостроении как основной составляющей в формирования итоговой цены. Чем ниже производительность, тем выше затраты и цена конечного продукта. Поэтому главная задача в кризис – снижение издержек. В отечественном судостроении, злоупотребляющем привлечением неквалифицированной рабочей силы, производительность труда низкая.

Девять лет назад, выступая на международной выставке «Нева-2011», начальник департамента гражданского судостроения ОАО «ОСК» Дмитрий Сапов привел пример о средней выработке на одного рабочего. В российской судостроительной отрасли на тот период она составила $62 тыс., а на иностранных верфях достигала $360 тыс. Ради справедливости следует отметить, что производительность труда в российском судостроении по сравнению с периодом 2011 года поднялась в полтора раза. Плачевное состояние производительности труда в России в 2019 году признал глава Счетной палаты Алексей Кудрин. По его словам, она отстает на 30-40 лет от развитых стран.

Повышают производительность с помощью «технологического процесса», в который входят не только новые технологии, но и новые управленческие практики. Одним из них как раз является маркетинговый инжиниринг.

Президент В.В. Путин неоднократно поднимал вопрос о необходимости повышения производительности труда, в том числе в посланиях Федеральному Собранию. В 2018 году подписал указ «О национальных целях и стратегических задачах развития РФ на период до 2024 года», поручив обеспечить рост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики не ниже 5% в год.

К выполнению поручения президента правительство подошло комплексно. В 2019 году утверждается нацпроект «Производительность труда и поддержка занятости», рассчитанный до 2024 года. Вводятся налоговые льготы для участников проекта. Реализует задачу АНО «Федеральный центр компетенций в сфере производительности труда». Появляются первые примеры участия в нацпроекте и судостроителей. В июле 2019 года участником проекта стал судостроительный завод «Залив». Руководство предприятия планирует за три года участия в проекте повысить производительность труда на 30%. В качестве поощрительной меры завод получит доступ к льготному финансированию – целевой заем от Фонда развития промышленности до 300 млн рублей под 1% годовых на 5 лет.

К сожалению, производительность труда в судостроительной отрасли еще значительно отстает от зарубежных компаний. В этом одна из причин непомерно высокой стоимости строительства судна на отечественной верфи. Децентрализация в управлении отраслью также не способствует выводу российского судостроения на передовые позиции.

Показателен пример неэффективного строительства самого большого в мире неатомного дизель-электрического ледокола «Виктор Черномырдин», где сказались все вышеперечисленные проблемы. Вместо первоначальных пяти лет ушло десять. С каждым переносом срока строительство дорожало: с 7,95 до 10 млрд рублей. И данный факт не единичный. Подобная ситуация показывает реальную картину управления отечественным судостроением, похожим на мораль басни Ивана Крылова «Лебедь, рак и щука»: «Когда в товарищах согласья нет, На лад их дело не пойдет, И выйдет из него не дело, только мука». Примиряет участников сделки американский теоретик менеджмента Питер Ф. Друкер: «Браться за строительство будущего довольно рискованно. Не браться – еще хуже. Очень многие из тех, кто пытается реализовать свои стратегии, потерпят поражение. Но будут и те, кто добьется успеха. А вот среди тех, кто не станет пытаться, победителей не будет».

Важным слагаемым в конкуренции является современный и качественный проект судна. От него зависит сокращение цикла постройки и снижение себестоимости. К сожалению, отсутствие отечественного судопроектного рынка привело к монополизму двух-трех проектных институтов. Им выгоднее работать на старых проектных платформах. Примитивное проектирование привело в гражданском судостроении к ситуации, когда госзаказчик вынужден многократно согласовывать изменения в уже имеющемся проекте, исходя из технологических и производственных возможностей верфей, их поставщиков.

Почему бы ни обратиться к опыту испанских или корейских судостроителей, где проектирование судов, исследовательские центры и производство объединены в рамках одной компании, что автоматически исключает бесполезные разработки. Речь идет о проектировании гражданского флота.

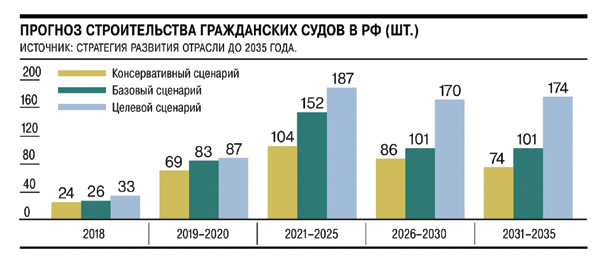

В области маркетинга и прогнозных оценок большая работа проводится Минпромторгом и Минтрансом: Стратегия развития судостроительной промышленности до 2035 года, федеральная программа развития Северного морского пути, развитие морской транспортной инфраструктуры Дальнего Востока и др. Бюджет данных программ не один десяток триллионов рублей. Приводится прогнозная оценка потребности внутреннего рынка, выраженная в солидных объемах, что видно из рис. 2.

Рис. 2. Прогноз строительства гражданских судов в РФ до 2035 года

Сегодня становится понятным, что «целевой сценарий» еще следует реализовать, избавиться от явных проблем. Наряду с внешними факторами, сдерживающими пополнение флота, по данным ЦНИИМФ, существуют и внутренние:

– высокая капиталоемкость судостроения, из-за чего невозможно реализовать проекты без привлечения заемных средств;

– высокая стоимость кредитных ресурсов для судоходных компаний; длительные сроки окупаемости судов (грузовой флот – 12 лет, пассажирский флот – более 25 лет);

– зависимость от импортных комплектующих (их доля в российских судостроительных проектах достигает 60%);

– не освоено производство главных двигателей мощностью более 10 МВт, радионавигационного оборудования.

Сделанные в приведенном исследовании выводы подтверждает и зарубежный опыт. Только крупные корпорации с грамотной системой управления и поддерживаемые государством могут выжить в жестокой конкурентной борьбе.

К таким корпорациям можно отнести британскую авиационную «БАЕ Системс», итальянскую железнодорожную «Финмекканика», французскую военно-промышленную «Талес», испанскую судостроительную Navanti. По такому пути пошли и немецкие судостроители при реформировании отрасли после объединения Германии. В последнее время в отечественном судостроении прослеживается тенденция объединения судостроительных предприятий в холдинговые структуры, такие как Объединенная промышленная корпорация, группа «Морские и нефтегазовые проекты», «Каспийская энергия», Объединенная судостроительная корпорация.

Заключение

В результате отсутствия единых стандартов проектирования и низкого качества управления всем периодом производства, мониторинга жизненного цикла эксплуатации судна происходит бесконтрольное удорожание конечной продукции.

Несовершенство в федеральном законодательстве (судостроение приравнивается к объектам капстроительства), недостаток поощрительных налоговых и иных мер финансово-экономической поддержки отечественного судостроения не способствуют стремлению верфей к обновлению производства, а бизнес – к инвестированию в судостроение.

Низкая производительность труда и ведомственная децентрализация в отрасли увеличивают отрицательные последствия.

В целях комплексной реализации указов по необходимости скорейшего развития судостроения предлагается рассмотреть вопрос о создании Национального инжинирингового маркетингового центра организации судостроения как формы частно-государственного партнерства.

Основной целью данного центра считать создание благоприятных условий для развития отечественного рынка судостроения и сопредельной с ней промышленности, научной и образовательной базы, качества госзаказа в сфере строительства и проектирования судов, снижение трудозатрат и повышение производительности труда.

Морские вести России №12 (2021)