Северный морской путь: что возим, куда и на каком тоннаже?

26.05.2025

Севморпуть

Фото: пресс-служба Росморречфлота

Каких реальных успехов по освоению этой стратегической транспортной магистрали в Арктике Россия смогла добиться в прошедшем году, сколько грузов удалось перевезти и какой флот при этом пришлось задействовать?

Иван Глубоков

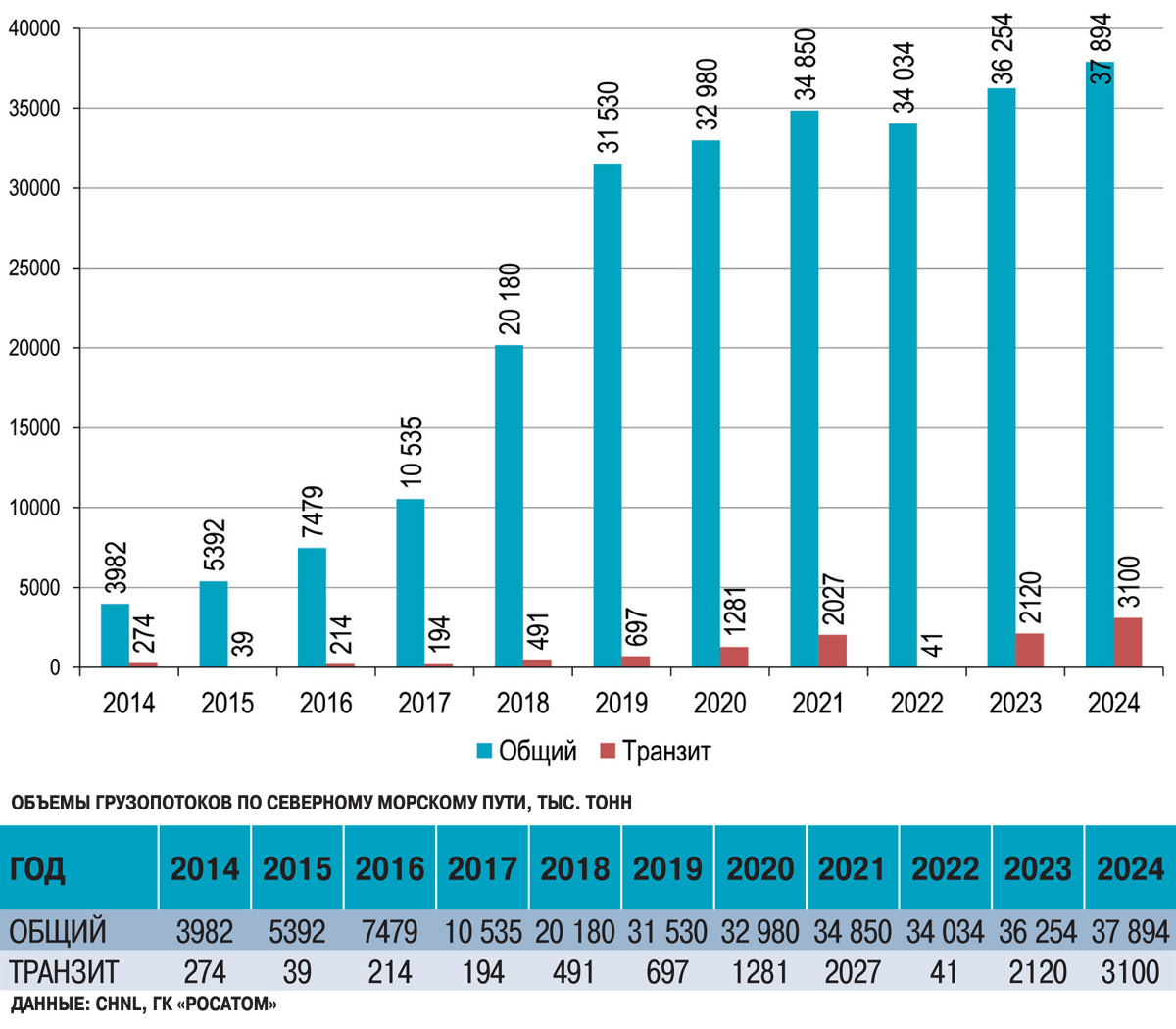

На первый взгляд, общая картина выглядит довольно оптимистично, если не помнить предыдущих планов перевезти по этой арктической трассе в текущем году 80 млн тонн. Согласно официальным данным госкорпорации «Росатом», по итогам 2024-го суммарный объем грузопотоков по Севморпути достиг 37 893 531,9 тонн, что на 1640 тыс. тонн, или на 4,5% больше соответствующего показателя года предшествующего – рис. 1.

Рис. 1. Динамика грузопотока по Северному морскому пути

Таким образом, полагается считать, что в целом удалось переломить ситуацию с проседанием грузооборота по этой важнейшей арктической магистрали с начала обострения санкционной блокады в результате случившейся СВО. Однако будем честны, поскольку серьезно говорить о настоящих «рекордах» пока представляется не только преждевременным, но и вредным для объективной оценки сделанного для этого на разных этажах власти и бизнеса.

Стоит напомнить, что, согласно расчетам все той же ГК «Росатом», уже в прошлом году целевой грузопоток по Севморпути должен был достичь 80 (!) млн тонн, в 2027 году – преодолеть отметку в 120 млн тонн, а к 2030-му – в 150 млн тонн. На фоне фактических достижений ожидания на 2035 год в более чем 220 млн тонн выглядят несколько фантастично, что с учетом ожидаемых грузовых приоритетов (нефть и СПГ) зарождает сомнения в реальности ближне- и среднесрочных планов разработки запасов этих углеводородов в Арктической зоне.

Чем транзит всех поразит?

Утешительным на этом фоне выглядит явный прогресс в наращивании транзитных перевозок по СМП, объем которых в ушедшем году продемонстрировал 45%-й скачок, особенно наглядный на фоне провальных результатов 2022-го – рис. 1.

За счет чего и по каким же именно направлениям удалось достигнуть подобного успеха? При понятном отсутствии подробной открытой отечественной статистики не остается ничего другого, как обратиться к наблюдениям норвежского Центра логистики Крайнего Севера – Centre for High North Logistics (CHNL), который далеко не первый год весьма внимательно отслеживает все перемещения судов и грузов по Севморпути, используя для этого все доступные технические и, видимо, не только средства.

По совокупности оценки объемов транзита экспертами CHNL почти совпадают с данными ГК «Росатом» (3070 тыс. и 3080 тыс. тонн соответственно) к началу декабря и 3100 тыс. тонн на конец года. Столь динамичный рост данного показателя в сложных санкционных условиях свидетельствует о том, что наш арктический путь действительно приобретает шансы стать ключевой транзитной магистралью с запада на восток и обратно (!) с последующим притяжением на этот маршрут дополнительных грузопотоков. Конечно, говорить о СМП как о некоем «Арктическом Суэце» пока представляется несколько преждевременным – даже и после резкого падения у них трафика из-за кризиса в Красном море, но по итогам 2024-го в обе стороны через Суэцкий канал все же прошло порядка 13 200 судов различных типов.

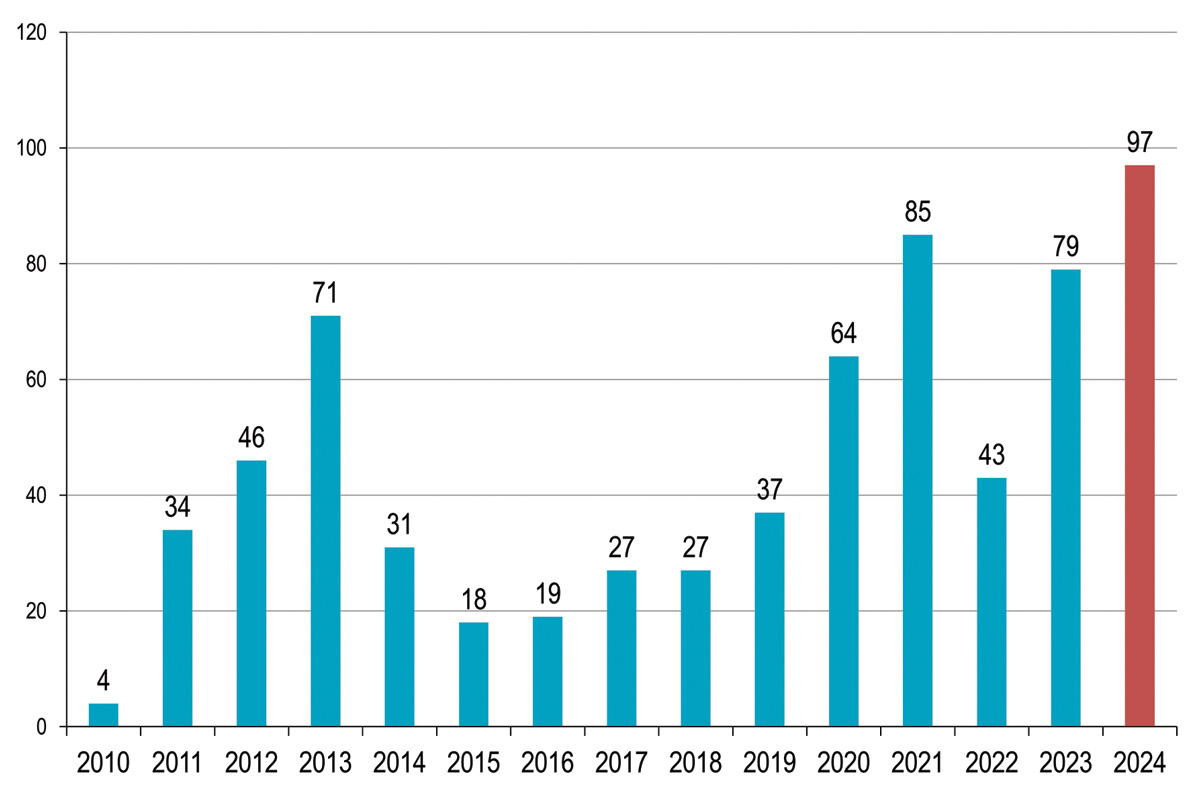

На Северном же морском пути в рассматриваемый период наблюдался хоть и более скромный в абсолютных цифрах, но все же обнадеживающий прирост транзитных рейсов. Кстати, норвежские наблюдатели зарегистрировали этих переходов несколько больше, чем российские коллеги, – 97 против 92. Достижение, безусловно, знаменательное и даже рекордное, причем за все последние полтора десятка лет – рис. 2.

Рис. 2. Динамика транзитных проходов судов по Севморпути, ед.

Источник: CHNL

А вот с эффективностью использования транспортного тоннажа дело обстоит несколько похуже: собственно, с грузом было выполнено только 56 рейсов, в то время как в 41 случае суда проследовали по Севморпути в балласте. По основным направлениям транзита эти рейсы распределились следующим образом – рис. 3а.

Рис. 3а.

Распределение транзитных проходов по Севморпути в 2024 году по основным направлениям, %

Данные: CHNL

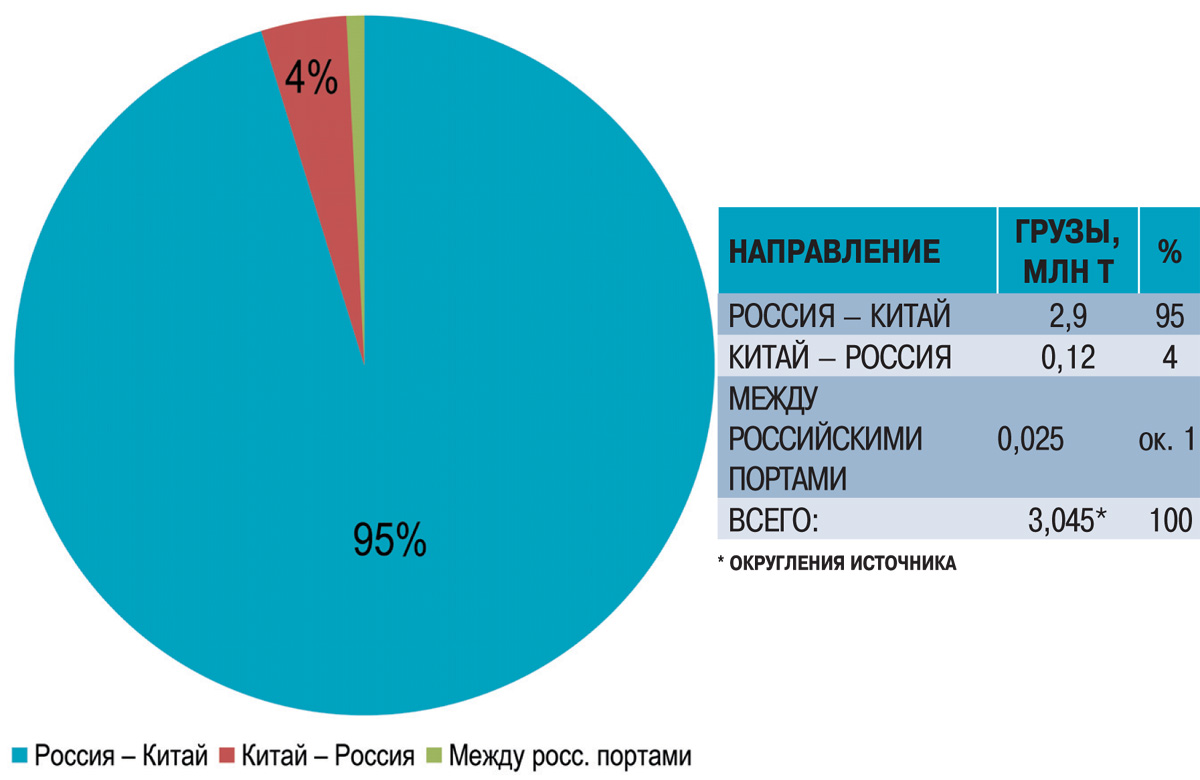

Эксперты CHNL утверждают, что ни в 2023, ни в 2024 году в третьи страны транзитные рейсы по Северному морскому пути не осуществлялись. Но если по количеству проходов в указанных направлениях наблюдался практический паритет, то картина распределения объемов грузов оказалась гораздо более красноречивой – рис. 3б.

Рис. 3б.

Распределение транзитных грузопотоков по Севморпути по объемам грузов, 2024 год (млн тонн)

Данные: CHNL

Как видим, подавляющая масса грузов в прошлом году проследовала по Севморпути с запада на восток, причем адресно – в Китайскую Народную Республику.

Грузы и флот

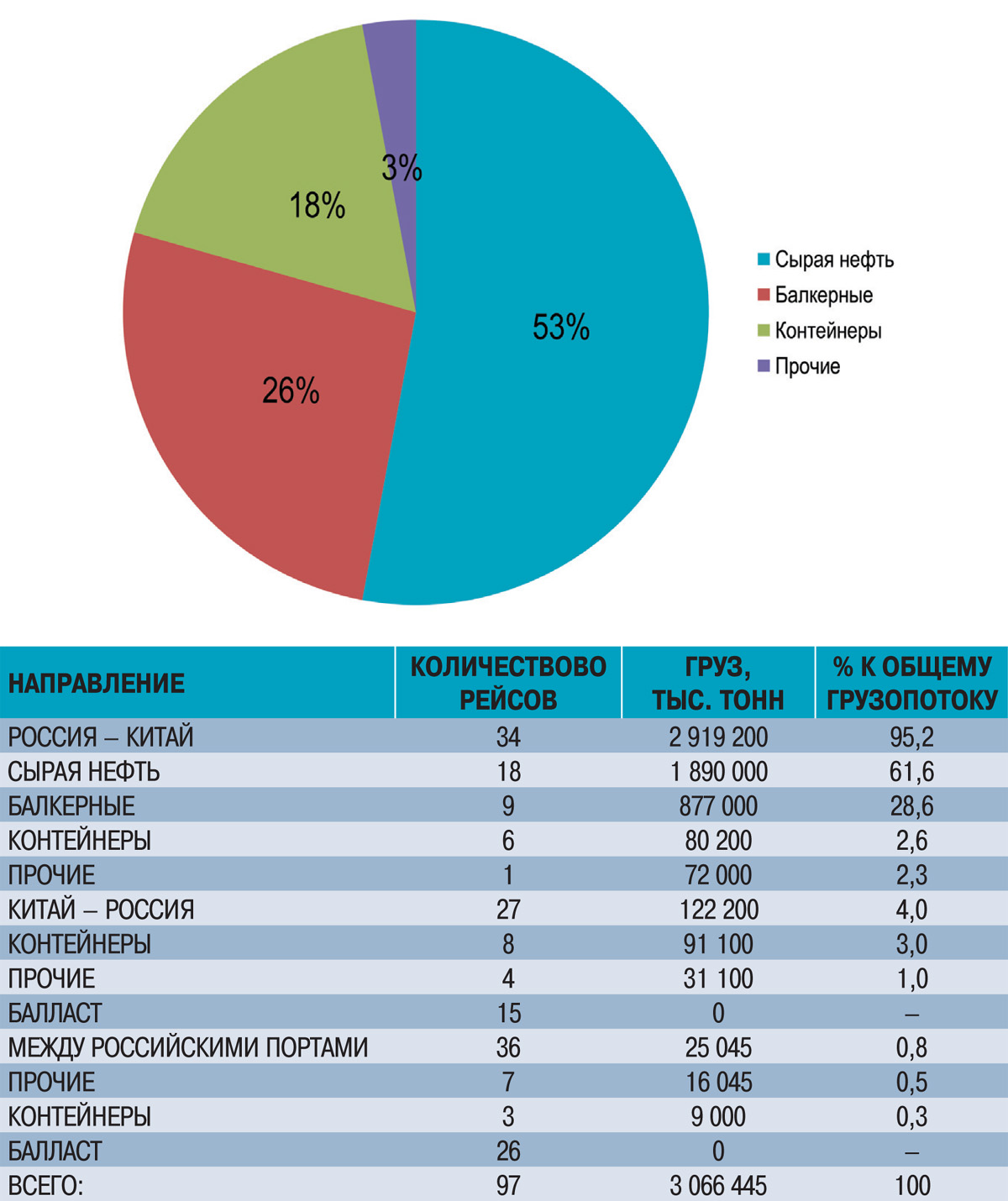

В свою очередь, львиную долю общих объемов этого груза составила сырая нефть, как естественная основная составляющая российского экспорта в Китай (рис. 4).

Рис. 4.

Распределение транзитных грузопотоков по Севморпути по основным видам грузов, 2024 г.

Источник: CHNL

Больше всего (1,5 млн тонн) «черного золота» было за 14 рейсов вывезено из п. Мурманск. Три отгрузки (320 тыс. тонн) были осуществлены из п. Приморск, и одна с неустановленными западными наблюдателями объемами - напрямую с добывающей платформы «Приразломная». Следует отметить, что приведенная выше статистика не учитывает объемов еще трех отгрузок с терминала «Арктические ворота».

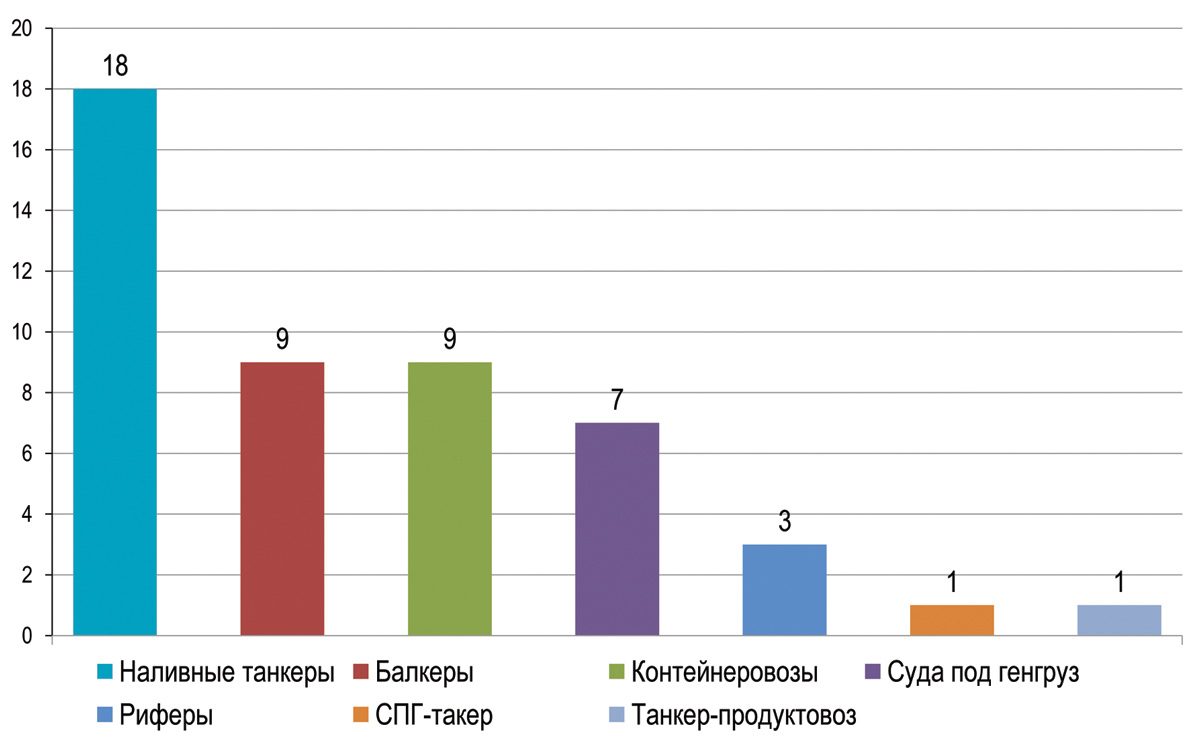

В перевозках нефти принимали участие 18 танкеров с ледовым классом не ниже Ice 2, при этом два судна (Breeze и Scf Baltica) имеют класс Arc 5, а одно «Михаил Ульянов» – Arc 6. Учитывая многообразие «удобных» флагов, под которыми в прошлом году оперировал арктический наливной флот, уточнять национальную принадлежность каждого отдельного судна представляется невозможным, да и нецелесообразным. Отметим только, что большая часть российского нефтяного экспорта по-прежнему обеспечивается нашим собственным тоннажем – как и в досанкионные времена.

Второе место в ассортименте арктического транзита заняли насыпные/навалочные, но также экспортные грузы. Больше всего (475 тыс. тонн) таким образом было доставлено в Китай железорудного концентрата – тремя партиями из п. Мурманск. Уголь (316 тыс. тонн) в основном поставлялся из п. Усть-Луга, три отгрузки, и опять-таки одна из Мурманска. Из порта Санкт-Петербург ушли две отправки минеральных удобрений на 86 тыс. тонн.

Все эти рейсы сумели обеспечить девять балкеров, четыре из которых вообще не имели ледового класса. Зато из оставшихся одно судно располагает классом Arc 5, одно – Arc 4 и еще по одному – от Ice 1 до Ice 3. Несмотря на энглизированные названия и «удобные» флаги этой пятерки балкеров, есть все основания полагать, что по крайней мере два из них по факту являются истинно российскими.

Двусторонний контейнерный поток не был особо активным, с небольшим, но все же преобладанием китайских товаров. В Россию, таким образом, были поставлены автомобили и запасные части к ним, строительное оборудование и материалы, одежда, обувь и химическая продукция. Из России, преимущественно из п. Архангельск, контейнеровозы доставили в китайские порты пиломатериалы и древесную массу, полиэтилен и картон. Перевозки обеспечили также девять судов, пять из них ледового класса (Ice – Ice 2).

Несмотря на присутствующие в списке этих контейнеровозов английские названия и «удобные» вроде панамского и пр. флаги, их работе на СМП мы обязаны почти исключительно китайским операторам.

Перевозку генеральных грузов (43 400 тонн) по арктическому маршруту обеспечили семь судов, три из которых официально оперируют под российским флагом. В этой тройке стоит особо отметить судно Polar King, построенное еще в далеком 1994 году. Доверять подобным ветеранам нелегкие миссии транзита по ледовой трассе, конечно же, почетно, но… не чрезмерно ли рискованно? Отметим также, что более 80% генеральных грузов проследовало на запад – 35 200 тонн, в то время как в восточном направлении их было доставлено лишь чуть более 8 тыс. тонн.

Рис. 5.

Транспортные суда, занятые перевозками транзитных грузов по Севморпути, 2024 г. (ед.)

Источник: CHNL

Что касается транзита СПГ и нефтепродуктов, то за весь прошлый год было зафиксировано лишь по одному, видимо, пробному рейсу из портов Высоцк и Усть-Луга. Эти перевозки осуществили газовоз с простым русским именем Pskov (флаг Либерии) и продуктовоз «PН Сахалин» под российским триколором. При этом в статистику транзитных перевозок не были включены данные по отгрузкам СПГ танкерами типа «Ямалмакс» (ледовый класс Arc 7) из п. Сабетта – как числящиеся по графе общего грузопотока по Севморпути.

К пробным также можно отнести три рейса рефрижераторных судов, каждое по одному, все под российским флагом с рыбой и морепродуктами. Любопытно, что две партии этих грузов (745 тонн) были отправлены по СМП с запада на восток и лишь одна (1000 тонн) – в обратном направлении. Исходя из подобного соотношения и общих темпов развития риферных перевозок, проблема вывоза рыбы и прочих морских деликатесов с Дальнего Востока будет решена еще не скоро.

Итак, по факту: флот, обеспечивший стране прошлогодний рекорд по транзиту

Много это или мало, особенно с учетом откровенного провала планов по наращиванию грузопотока по «Арктическому Суэцу» в целом и тех надежд, которые на него возлагаются в будущем?

Нет, маловато будет…

Ответ представляется очевидным: судов, причем различного назначения и типоразмеров, болезненно не хватает уже сейчас, даже если говорить обо всем работающем на трассах Севморпути флоте, без разделения по истинной национальной принадлежности судов и их операторов.

Риски дефицита профильного тоннажа нарастают даже в наиболее благополучном сегменте наливных танкеров – по мере увеличения плановых объемов экспорта нефти на восток. Что же касается СПГ-танкеров, то их недостаток выглядит уже критично, тем более на фоне вынужденного переноса сроков начала экспортных отгрузок «голубого топлива» с первой очереди проекта «Арктик СПГ-2».

Не хватает и балкеров, причем крупных, ледового класса и… желательно не слишком возрастных. Подобное же положение наблюдается и в сегменте судов для перевозки генеральных (сборных) грузов – ключевом звене т.н. северного завоза, без которых невозможно наладить эффективное жизнеобеспечение и тем более развитие отдаленных регионов.

Ситуация с приспособленными к плаванию в Арктике контейнеровозами выглядит и вовсе неутешительной, особенно с учетом особенностей их национальной принадлежности. Это представляется не только сдерживающим фактором для развития двустороннего контейнерного потока с соответствующей разгрузкой железных дорог, но и ставит Россию в практически полную зависимость от иностранных операторов с неизбежной выплатой рыночных «репараций» в виде высоких фрахтовых ставок. Что, в конце концов, просто унизительно для страны, но, к сожалению, стало результатом деятельности тех, кто оставил Россию без национального крупнотоннажного морского флота.

Наконец, именно острый дефицит рефрижераторных судов, очень желательно также ледового класса, пока делает практически невозможным масштабный вывоз с Дальнего Востока в другие регионы добытых морских биоресурсов и продуктов их переработки, причем самым дешевым водным транспортом. Учитывая же неуклонное сокращение количества рефрижераторных вагонов в транспортном парке ОАО «РЖД» и нескромные, прямо говоря, тарифы на перевозку авиатранспортом, обеспечение наших сограждан морепродуктами по доступной цене явно отодвигается в далекое далеко.

***

Остаются ли какие-либо надежды? Хочется верить, что да. Во-первых, на наши собственные силы в создании отечественного арктического флота – как известно, русские порой долго запрягают, но потом быстро ездят. А во-вторых, на наших партнеров – прежде всего на Китай и Индию, которые располагают значительными транспортными флотами и мощным судостроительным потенциалом. Так что развитие Северного морского пути, по крайней мере в ближайшем будущем, представляется делом коллективным и… безусловно взаимовыгодным.

Морские порты №2 (2025)