Замещаем импорт в судостроении – а воз и ныне… где?

11.12.2025

Транспортная политика

Фото:Танкер пр. AST69K ледового класса Arc6 «Валентин Пикуль» (без носовой оконечности) у достроечной набережной ССК «Звезда» / ДЦСС

Каковы конкретные результаты уже десятилетней напряженной борьбы нашей страны с зависимостью от зарубежных поставок судовых материалов, комплектующих и оборудования – и на что можно реально надеяться в обозримой перспективе?

Иван Глубоков

Как уже отмечал журнал «Морской флот» (см. «МФ». 2022. №3. «Ипортозамещение на стапеле, или как это сделать по-русски»), первый официальный план по снижению зависимости российского судостроения от зарубежных поставок, обнародованный Министерством промышленности и торговли еще в марте 2015-го, был рассчитан на полное выполнение к 2022 году. Правда, как стало понятно со временем, при одном условии – достижении основной части перспективных показателей уже в 2017-2018 годах.

Увы, этого, само собой разумеется, не случилось, а иначе это было бы не наше ведомство, и столь оптимистичные ожидания так и остались на бумаге. Главным образом в силу инертности мышления и фактического бездействия как штаба отрасли, так и непосредственно верфей, дескать, пусть обо всем позаботится государство, а также из-за такой мелочи, как отсутствие конкретных требований. Действительно, кто ж его знает, что именно, сколько и в какие сроки требуется отечественному судостроению для эффективного импортозамещения производства?

Впоследствии, словно предчувствуя приближение очередного кризиса и возможной волны спроса с него за отсутствие у российских экспортеров отечественного морского крупнотоннажного торгового флота, Минпромторг попытался исправить свои недоработки, утвердив приказом №2916 от 2 августа 2021 года новый «План мероприятий по импортозамещению в судостроительной отрасли на период до 2024 года», правда, уже не без интересных специфических особенностей. Итак, о чем речь?

Что нужно и сколько стоит?

Этот документ оценивал сложившуюся ситуацию гораздо реалистичнее предыдущего и предполагал лишь весьма умеренное частичное увеличение доли комплектующих российского производства – до 10-40% общей стоимости в зависимости от конкретного вида СКО. Еще одной важной чертой свежего плана стало достаточно четкое определение ассортимента и, что немаловажно, объемов спроса на данную продукцию как в количественном, так и в денежном исчислении.

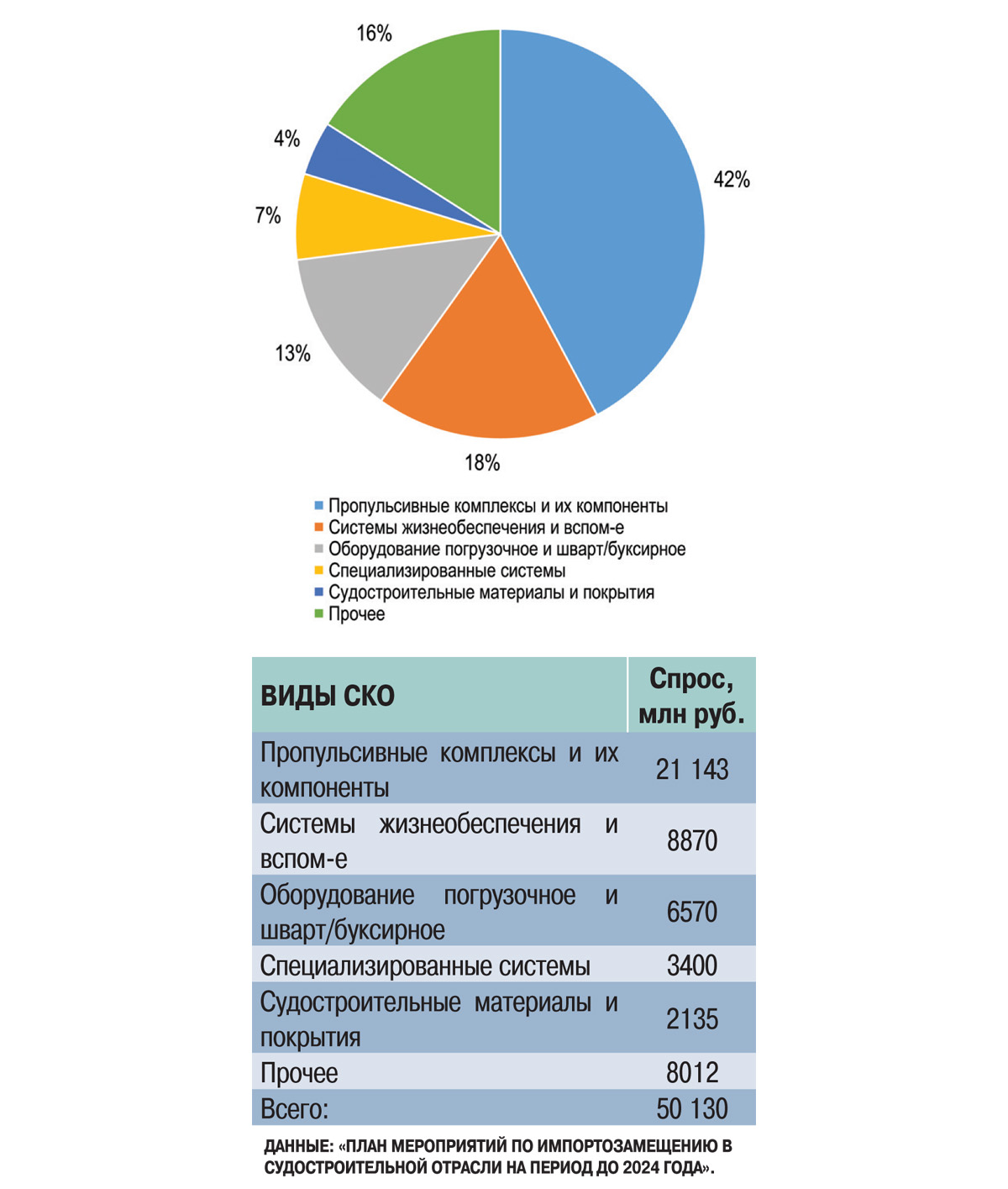

В частности, оказалось, что емкость рыночной ниши по производству СКО несколько превышает 50 млрд рублей в год, казалось бы отличный стимул для отечественных производителей. В финансовом же отношении приоритеты распределились следующим образом – рис. 1.

Рис. 1. Ежегодный спрос на продукцию для импортозамещения по основным группам СКО

Как видим, дороже всего российским верфям должны были обойтись двигательные системы и их элементы. Что же касается количества (комплектов), то объемы спроса по основным позициям данного сегмента оценивались следующим образом: системы электродвижения – 19, механические винторулевые колонки (ВРК) – 98, главные двигатели – 160, а вспомогательные – 350 комплектов в год! План предусматривал к 2024 году увеличение доли российских аналогов подобной продукции с 5-10 до 15-40% – но даже достижение верхней планки этого показателя означало бы, что свыше 12,5 млрд рублей ежегодно все-таки должны уходить на счета зарубежных поставщиков.

Использование вспомогательных систем и систем жизнеобеспечения собственного производства за тот же период предполагалось увеличить с 5-15% до достаточно скромных 25-35% – т.е. профильные импортеры по-прежнему могли рассчитывать на ежегодное получение до 5,7 млрд рублей.

Планируемое наращивание выпуска российского погрузо-разгрузочного и швартовно-буксирного оборудования теоретически должно было поспособствовать увеличению его доли с 10-40 до 25-60%, что все равно оставляло бы «окошко» в более чем 2,6 млрд рублей в год для закупки всего недостающего за пределами страны.

Еще менее утешительной представляется ситуация со специализированными судовыми системами (навигационными, промысловыми и т.д.). При критически высокой (до 95%) стартовой зависимости от зарубежных поставок ее за три года предполагалось сократить только до 70-80%. Соответственно, от 2,3 до 2,7 млрд рублей ежегодно по умолчанию были обречены на поддержание благосостояния опять же иностранных производителей.

Что же касается дефицитных судостроительных материалов и покрытий, то выяснилось, что наиболее емкую в денежном исчислении нишу в них занимают специальные краски и лаки. Долю используемых отечественных покрытий предполагалось увеличить с 70 до 75%, что при ожидаемых суммарных затратах до 1,8 млрд руб./год все-таки составляло до 450 млн рублей импортерам.

С нуля (!) до 15% планировалось увеличить выпуск в России крупногабаритного листового металлопроката, после чего ежегодно за рубеж по данной товарной позиции уходило бы «всего» 278 из 280 млн рублей. Наконец, доля композитных материалов отечественного производства в судостроении должна была возрасти с 5 до 25%. Следовательно, от общей суммы в 75 млн руб./год российским предприятиям оставалось бы менее 19 млн рублей. В целом же даже на таком сравнительно менее технологичном наборе материалов (металл, композит, лакокрасочные покрытия) иностранные поставщики могли рассчитывать на получение свыше 780 млн рублей ежегодно.

Итак, даже при условии 100%-го выполнения «Плана мероприятий по импортозамещению в судостроительной отрасли на период до 2024 года» со всеми его последующими изменениями и дополнениями к началу года текущего более половины, по самым сдержанным оценкам, из 50 млрд 130 млн рублей по-прежнему должно было уходить на оплату импортных закупок СКО. Но вот был ли этот даже теоретически не вполне совершенный план образца 2021-го действительно реализован на практике?

Если планы не выполняются…

…это, конечно, не то, что это кому-то нужно, нет, их просто необходимо ответственным за порученное дело товарищам вовремя подкорректировать в нужную сторону или же создать новые, но только реальные, а значит жизнеспособные. Простой, но достаточно эффективный рецепт нашего не столь далекого социалистического прошлого был применен и в условно-рыночном настоящем отечественного судостроения. Однако, несмотря на солидную финансовую поддержку государства свыше 4 млрд рублей плюс компенсации и льготы заинтересованным предприятиям, за последующие два с половиной года сколько-нибудь значимых успехов в борьбе отрасли с зависимостью от импорта почему-то достичь так и не удалось.

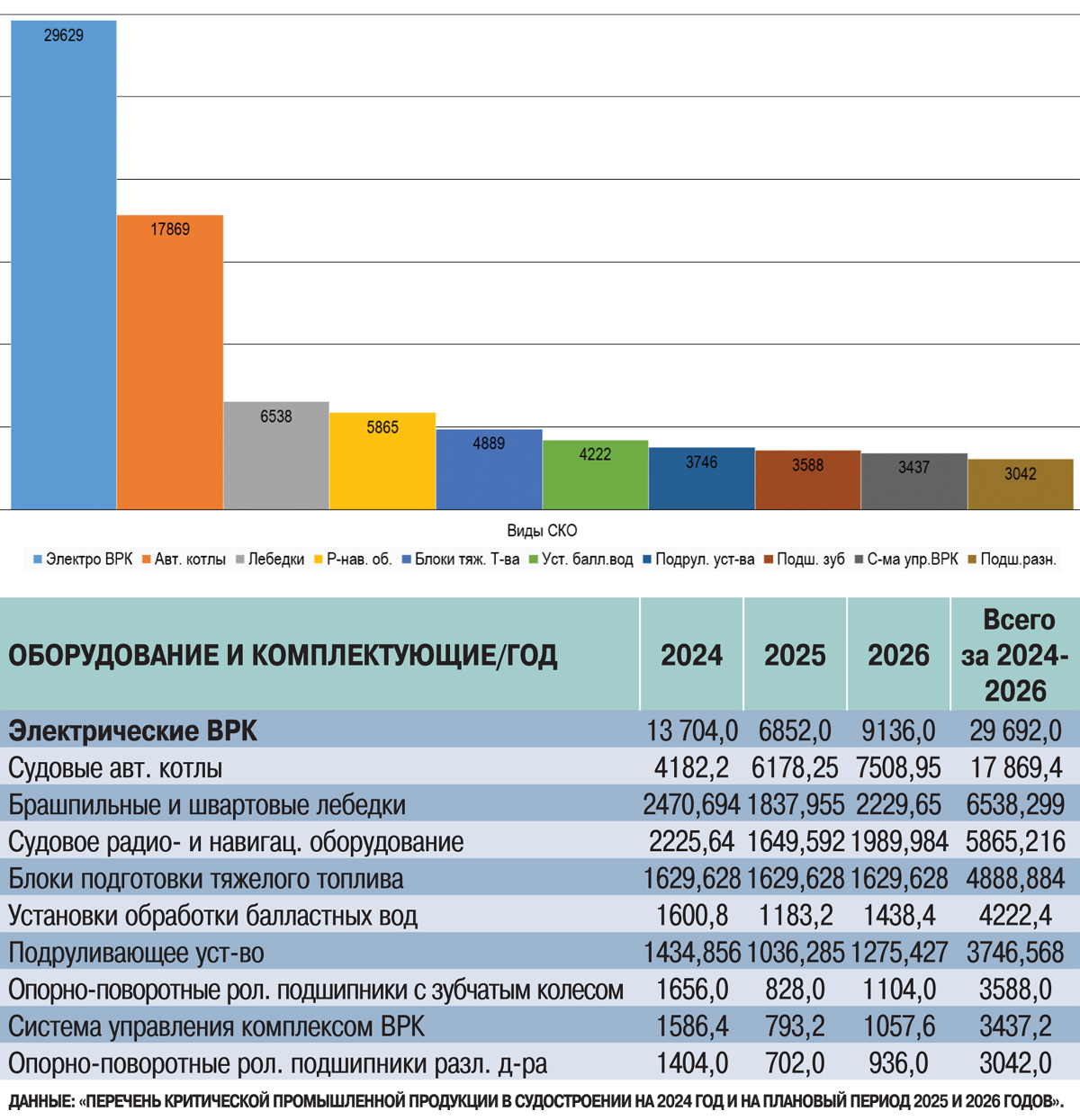

Ожидаемым итогом стало появление уже не официального плана, а всего лишь «Перечня критической промышленной продукции в судостроении на 2024 год и на плановый период 2025 и 2026 годов» (приказ Минпромторга № 1353 от 29.03.24 г.). Тем не менее этот документ содержит весьма интересные данные по уже достигнутым и ожидаемым объемам выпуска ключевых видов СКО в сравнении с развитием спроса на них в ближнесрочной перспективе.

Прежде всего стоит отметить, что свежий взгляд Минпромторга на хронические недуги оценивает решение проблемы производства необходимых судовых комплектующих за три года «всего» в 127 млрд рублей. В среднем это составляет порядка 42,3 млрд руб./год, что несколько ниже предшествующих оценок. Что же касается приоритетов, то в них по сравнению с Планом 2021-2024 годов также произошли определенные изменения – рис. 2.

Рис. 2. Топ-10 видов критического СКО по стоимости, млн руб.

Очевидно, что лидерство спроса по-прежнему сохранилось за основными элементами судовых систем электродвижения, а именно – ВРК мощностью до 15 мВт с модульными системами управления. Суммарно за три года промышленность ожидает 26 таких комплектов на общую сумму 33 млрд рублей, что составляет до 26% всех плановых расходов по критическому импортозамещению.

Согласно тому же Перечню, реально надеяться приходится на поставку всего шести подобных ВРК с соответствующими системами управления – причем выпуск их должен начаться только в текущем году. Увы, не лучше выглядят перспективы и по производству других видов критической для российского судостроения продукции – рис. 3.

Рис. 3. Сравнительная динамика производства и потребления топ-10 видов СКО в России, 2024-2026 годы (ед./комплекты)

Заметим, что по результатам прошлого года реальные, хотя и весьма далекие от требуемых результаты были достигнуты по выпуску лишь четырех из десяти видов критически важных для отечественных верфей комплектующих и оборудования. Таким образом, «План мероприятий по импортозамещению в судостроительной отрасли на период до 2024 год» ожидаемо оказался не только теоретически не исполнимым, но и фактически не выполненным. Однако не в первый раз.

Что же касается перспективы, то даже к исходу 2026-го отечественным производителям вряд ли удастся обеспечить потребительский спрос по первой десятке наиболее финансово емкого СКО в среднем более чем на 24,3%. При этом наиболее сложное положение, вероятнее всего, сохранится в сегменте судового радио- и радионавигационного оборудования, а также блоков подготовки тяжелого топлива.

Более или менее благополучной на подобном фоне выглядит ситуация с перспективами выпуска подруливающих устройств и якорно-швартовных устройств – однако и по данным товарным позициям более 60% всего необходимого все-таки придется приобретать за рубежом. Относительно же остальных видов критического СКО Перечень-2024 изначально предполагал их производство на уровне едва четверти от ожидаемых объемов потребления отраслью. Как же в подобных условиях в судостроительной отрасли развивалась дальнейшая борьба за импортозамещение?

Юбилей и …долгий ящик

В последующие после утверждения Перечня месяцы российское информационное пространство было весьма насыщено оптимистичными заявлениями как самих отечественных судостроителей, так и представителей курирующих ведомств, от директоров верфей до помощника Президента РФ, о всемерной активизации процессов импортозамещения в отрасли – правда, преимущественно без указания конкретно достигнутых результатов и финансовых показателей.

В частности, к концу сентября прошлого года отмечалось, что «Россия стремительно движется в сторону максимальной импортонезависимости в судостроении и активно замещает импортные разработки собственными компонентами и технологиями». Правда, риторы оставили в тени круглую дату – в марте 2025-го исполнилось ровно десять лет официальной борьбы российского судостроения с зависимостью от зарубежных поставок СКО.

Своеобразным подведением ее промежуточных итогов стала характеристика положения дел в отрасли, данная в обновленной «Стратегии развития судостроительной промышленности на период до 2036 года и на дальнейшую перспективу до 2050 года», которая была утверждена Правительством РФ 12 мая.

Как и следовало ожидать, результаты работы первого десятилетия в сфере импортозамещения оказались малоутешительными. В материалах Стратегии констатируется, что доля иностранного СКО при постройке флота на российских верфях до сих пор составляет от 65 до 80% – в зависимости от типа судов. Очевидно, речь идет о средних по отрасли цифрах, поскольку в том же документе отмечается, что лучше всего на 60% (?!) обеспечена отечественными комплектующими постройка ледоколов, а наиболее сложной остается обстановка с сооружением танкеров, особенно газовозов, для которых этот показатель составляет всего порядка 5% (?!).

В отношении уже освоенных российскими предприятиями видов СКО отмечается их низкая конкурентоспособность в широком спектре, что объясняется малосерийностью выпуска, обусловленного мало- и даже мелкосерийностью строительства самих судов, а также низкое качество и несоответствие современным экологическим требованиям. Печальным дополнением к этому служат недостаточное развитие систем гарантийного ремонта и сервисного обслуживания, что также отнюдь не добавляет привлекательности судовым комплектующим отечественного производства.

Стратегия честно признает, что подобная ситуация ставит под угрозу саму возможность производства в Российской Федерации «отдельных» типов судов и морской техники – не уточняя, впрочем, основных составляющих критического ассортимента. Неудивительно, что ближнесрочной целью при этом провозглашается достижение «не менее» 50%-й доли стоимости СКО собственного производства в судостроении к 2036 году и 80%-й – к 2050 году.

Иными словами, на обеспечение отрасли необходимыми комплектующими всего лишь наполовину должно уйти как минимум два десятилетия – и то если текущие планы, в том числе по критическому перечню продукции, удастся выполнить в полном объеме и в установленные сроки.

***

Ну что ж, раз так все неутешительно, то, наверное, во-первых, не мешало бы понять, благодаря кому из отраслевых топов и более – в такой стратегически важной для национальной транспортной безопасности отрасли имеем что имеем. Во-вторых, ничего не остается, видимо, как дождаться очередного юбилея борьбы Минпромторга за независимость от импорта СКО и оценить его результаты – если, конечно, стране на это будет отпущено время…

Морские порты №8 (2025)

10.02.2026

Транспортная политика