Судостроение России: три орешка для Минпромторга

22.07.2024

Транспортная политика

Фото: Первый российский балкер крупного тоннажа… пока еще модель/Sudostroenie.info

На решении каких застарелых проблем отрасли придется сконцентрировать основное внимание новому руководству профильного министерства?

А. Сидоров

Президент России Владимир Путин 14 мая утвердил обновленный состав правительства нашей страны. В результате произведенных кадровых изменений более 10 лет руководивший Министерством промышленности и торговли Денис Мантуров был повышен до первого вице-премьера, а его место во главе Минпромторга занял 37-летний Антон Алиханов, который к этому времени уже второй срок успешно работал губернатором Калининградской области. Стоит напомнить, что именно этот наш западный эксклав недавно оказался первым из регионов России, которому на собственном опыте пришлось испытать все сложности и риски блокады сухопутных путей сообщения с родиной в условиях острого недостатка морского транспортного тоннажа.

Вместе с высоким постом новому министру достались и проблемы, которые Минпромторгу по целому ряду объективных и еще большему количеству субъективных причин, к сожалению, так и не удалось решить за все предшествующие годы своей работы. Не пытаясь подвергнуть сомнению саму необходимость существования подобного мега-министерства в государственном масштабе, традиционно попробуем сосредоточить внимание на ключевых проблемах отечественного гражданского судостроения. Тем более что «решение нерешаемого» уже в ближайшем будущем может настоятельно потребовать не только дальнейших кадровых перестановок, но и существенного переформатирования самой структуры управления со стороны государства стратегически важной для России отрасли судостроения.

Итак, вот, собственно, те твердые «орешки», которые новому руководству Минпромторга еще только предстоит разгрызть…

Орешек № 1. Верфей много, но… не хватает

Согласно оценкам официальной отраслевой статистики, к настоящему времени Россия располагает почти девятью десятками действующих судостроительных/судоремонтных предприятий – и это еще без учета малых верфей, специализирующихся на сооружении катеров, яхт, шлюпок и прочей «маломерки», безусловно, важной для экономики страны, но не имеющей ключевого значения для решения проблемы транспортного суверенитета.

При этом основная часть отраслевых мощностей, а это почти 70% по объемам производства, традиционно сосредоточена на Северо-Западе, с миноритарным участием Центра (7,5%) и Дальнего Востока (8%) (рис. 1).

Рис. 1. Распределение предприятий судостроительной промышленности России по регионам.

Источник: Минпромторг

Несмотря на возвращение в состав России Крыма, а также значительной части примыкающих к нему территорий, вклад южного судостроительного кластера даже с учетом Северного Кавказа в общий объем отраслевого производства все еще остается предельно малым, а доли Урала и Сибири – и вовсе ничтожными. Наконец, достаточно мощный судостроительный потенциал Поволжья, включая Астрахань, в целом ориентирован на выпуск судов смешанного плавания «река-море», а также на пополнение флота для внутренних водных путей.

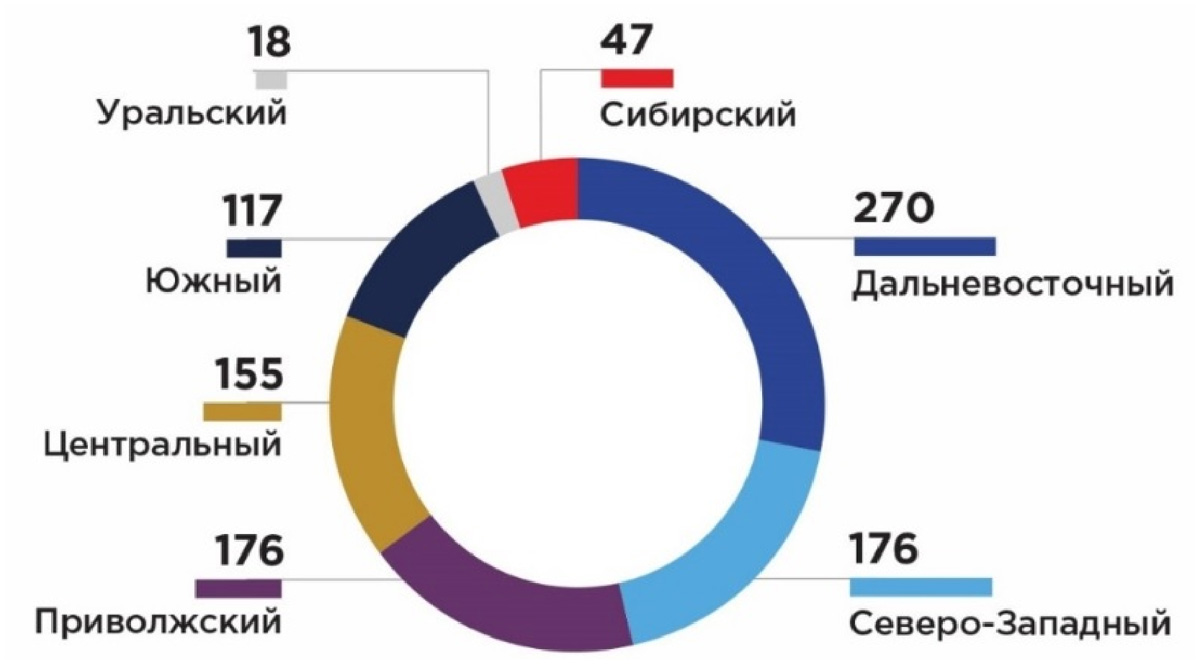

Между тем программа развития гражданского флота России на период до 2035 года предполагает сооружение почти 960 судов различных типов с максимальной концентрацией их строительства на Дальнем Востоке (рис. 2).

Рис. 2. Количество судов, запланированных к постройке в РФ к 2035 году по округам.

Источник: Минпромторг

С учетом имеющихся производственных мощностей и достаточно сжатых чуть более 10 лет сроков реализации программы разница между желаниями и возможностями по их своевременному удовлетворению выглядит более чем наглядной (см. табл.).

|

Регион |

Доля общего производства, 2024 г., % |

Доля судов, планируемых к постройке до 2035 г., % |

|---|---|---|

|

Северо-Запад |

69,8 |

18,4 |

|

Дальний Восток |

8,0 |

28,1 |

|

Центр |

7,6 |

16,1 |

|

Юг |

3,1 |

12,2 |

|

Поволожье |

11,0 |

18,4 |

|

Сибирь |

0,2 |

4,9 |

|

Урал |

0,3 |

1,9 |

|

Данные: Минпромторг |

||

Относительно сопоставимыми эти показатели представляются лишь для Северо-Запада и Поволжья. В первом случае вполне очевидно подразумевается строительство ограниченных по количеству, но более крупных по тоннажу судов. Во втором же – серийное сооружение средне- и малотоннажного флота в соответствии с традиционной специализацией. С некоторой натяжкой можно признать осуществимыми и планы в отношении Сибири и Урала, поскольку использование как уже существующих, так и ввод в строй новых производственных мощностей в этих регионах изначально рассчитан под выпуск опять-таки небольших судов.

Что же касается Юга, Центра и особенно Дальнего Востока, то значительная диспропорция между уровнем производственных мощностей и ожидаемыми планами их использования выглядит весьма труднообъяснимыми, особенно с учетом того, что разрабатывались эти планы при самом деятельном участии Минпромторга. К тому же речь идет о ключевых регионах, обеспечивающих российский экспорт, а значит, о сооружении именно здесь прежде всего крупных судов.

Как известно, разговоры про размораживание программ крупнотоннажного судостроения в России ведутся уже далеко не первый год, однако на практике дело не спешит сдвигаться с мертвой точки. По итогам прошлого года отечественные верфи бодро отрапортовали о сдаче заказчикам 57 гражданских судов, что на 32 ед. превышает показатели 2022-го. Результат не может не радовать, но вот собственно крупнотоннажными среди них оказались всего два танкера типоразмера Aframax по 114 тыс. тонн каждый, построенные на ССК «Звезда». Кстати, именно этот дальневосточный судостроительный комплекс до сих пор остается единственной на всю Россию специализированной площадкой под создание крупных гражданских транспортных судов.

Получается заколдованный круг: чтобы строить флот, нужно прежде построить новые верфи (где именно?), а чтобы построить новые верфи, необходимо наконец-то определиться, сколько и каких судов хотели бы получить заказчики? Ответ на первый вопрос 14 марта дал сам президент Владимир Путин, указав в качестве безусловно приоритетного именно Дальневосточный регион.

Что касается второго вопроса, то на него спустя две недели попытался в очередной раз ответить Минпромторг. В приказе № 1353 от 29 марта «Об утверждении Перечня критической промышленной продукции в судостроении на 2024 г. и на плановый период 2025 и 2026 гг.» курирующее отечественных судостроителей министерство обозначило ориентиры по новострою на ближайшие три года: 218 судов, включая 71 сухогруз и 14 танкеров.

К сожалению, данных по дедвейту предполагаемых к постройке плавединиц в Перечне не приводится, однако, судя по обозначенной в том же документе оценке финансовой стороны вопроса, основной ассортимент по-прежнему будут представлять средне- и малотоннажные суда. Это и неудивительно, поскольку шансы на сооружение новых верфей под крупный транспортный флот за два с половиной года представляются весьма малообнадеживающими.

Орешек № 2. Свой флот – по своим проектам

Согласно данным российской аналитической группы Hardwork Consulting, к началу текущего года в стране насчитывалось до 80 действующих судостроительных проектно-конструкторских организаций различных масштабов, т.е. почти по одному КБ на каждую работающую верфь. При этом среднеквартальная производительность конструкторской мысли в области судостроения по итогам 2023 года составила 24-25 проектов или до сотни новых проектов в год.

Беда в том, что соотношение концептов/эскизов к конструкторской документации для реального воплощения в металле при этом составило порядка трех к одному. Иными словами, до стапеля в лучшем случае в течение года добирается едва три десятка новых проектов. В большинстве своем это опять-таки суда мало- и даже микротоннажного флота, включая катера и яхты. Уже в среднетоннажном (4-9 тыс. тонн) сегменте судов «река-море» количество перспективных проектов резко сокращается.

Среди сохранившихся стоит отметить вошедшие в серию сухогрузы/контейнеровозы пр. RSD59 и пр. 005RSD03 Морского инженерного бюро-СПб (МИБ), пр. 00108 от КБ «Вымпел», а также химовозы пр. RST25/7 (также МИБ) и пр. 00216М от АО «Невское проектно-конструкторского бюро». Отметим, что большая часть этих проектов, в частности наиболее известный и массовый RSD59, изначально разрабатывалась под иностранные комплектующие, включая пропульсивные комплексы. Как результат, после введения антироссийских санкций импортным системам и механизмам пришлось срочно искать замену, что привело к снижению темпов серийного сооружения судов, вплоть до полной приостановки производства – к счастью, ненадолго.

Этим успехи отечественных проектировщиков транспортного флота, пожалуй, и ограничиваются: крупнотоннажные суда (СПГ- и наливные танкеры) строятся по зарубежным, преимущественно южнокорейским проектам, безусловно адаптированным к требованиям Российского морского регистра судоходства, но все же иностранным. Подобная же ситуация наблюдается и в сегменте промысловых судов с той только разницей, что за основу по большей части принимаются готовые плоды проектно-конструкторской мысли Скандинавских стран.

Кстати, адаптация, включая порой весьма масштабную переработку чужих проектов судов с последующим сопровождением их строительства на российских верфях, в настоящее время как раз и составляет основную часть объемов работ большинства отечественных конструкторских бюро, непосредственно не связанных с военно-промышленным комплексом. Приятным исключением на этом фоне представляется последняя разработка ЦКБ «Балтсудопроект» («дочка» Крыловского государственного научного центра), специалисты которого еще осенью прошлого года представили собственные два проекта крупных (на 40 000 и 60 000 тонн) балкеров.

Суда были спроектированы по заказу «Росагролизинга» в предельно сжатые сроки – менее чем за полгода, однако их путь от выставочного стенда до стапеля и тем более до выхода в море грозит затянуться на куда более продолжительное время. Первоначально предполагалось, что первый сухогруз нового проекта будет передан заказчику уже в 2025-2026 гг., однако верфь под его строительство не определена и до сих пор.

Планы использовать для серийного сооружения этих судов мощности Севастопольского морского завода им. Серго Орджоникидзе недавно накрылись возросшими рисками ракетных атак, а другая подходящая производственная площадка так и не найдена. Заметим, что речь идет о строительстве балкеров, т.е. сравнительно не слишком сложных в техническом отношении судов. Что же касается более высокотехнологичного флота, например контейнеровозов, танкеров-химовозов и т.п. то для них в России пока нет ни свободных производственных площадей, ни собственных проектов. Как видим, уже первые два «орешка» буквально набиты острыми проблемами, которые порой драматично дополняют друга, а ведь есть еще и третий…

Орешек № 3. На игле импортозависимости

Отечественное судостроение, особенно гражданское, за последние три десятка лет вынужденно уселось на эту иглу довольно прочно и при этом вплоть до недавнего времени умудрялось чувствовать себя вполне комфортно, не ощущая его как инородное тело. Даже первые звоночки западных санкций 2014-2015 гг. не заставили российских судостроителей отказаться от практики, при которой от 40 до 70%, а для отдельных типов судов и больше общей стоимости заказа уходило в карман иностранному «дяде» – кстати, при благостно-молчаливом согласии ответственных товарищей того периода из ОСК и Минпромторга.

Впрочем, на бумаге борьбу с импортозависимостью они вели весьма активно, как и со столь же активным невыполнением принятых ранее планов и обязательств. Характерным примером стал знаменитый «План мероприятий по импортозамещению в судостроительной отрасли на период до 2024 года», разработанный Минпромторгом в августе 2021-го. Несмотря на щедрое, более 50 млрд рублей финансирование и горячее по крайней мере на словах желание отраслевых ученых и производственников принять участие в реализации этого судьбоносного документа, план этот так и не был выполнен – как обычно, по вполне «объективным» причинам (обострение украинского кризиса, новые санкции и т.п.).

А вот выделенные на его реализацию средства столь же традиционно были освоены – с уже привычным более чем скромным результатом.

Наглядным свидетельством этого стало появление на свет новой разработки Минпромторга, а именно «Перечня критической промышленной продукции в судостроении на 2024 год и на плановый период 2025 и 2026 гг.», утвержденного 29 марта текущего года. В соответствии с этим документом цена вопроса удовлетворения только критических потребностей страны в судовом оборудовании, материалах и комплектующих возросла уже до 127 млрд рублей на три года. К счастью, речь (пока?) не идет об объемах финансирования, таким образом, Минпромторг оценил емкость спроса на эту продукцию, т.е. обозначил сумму, которую потребители готовы платить за его полное удовлетворение.

Подобное глубокое исследование внутреннего рынка заслуживает безусловного уважения. Также весьма отрадно, что в Перечне указывается конкретное количество (в единицах и комплектах) всего критически необходимого российским верфям по 56 товарным позициям, с разбивкой по годам. Гораздо менее оптимистичным представляется конечный результат – прогнозируемые возможности удовлетворения этого спроса до 2026 года в среднем не дотягивают до 25%.

От орешков – к Щелкунчику

Как видим, за три десятилетия новейшей истории России в ее судостроительной промышленности накопилось множество нерешенных проблем. Вопрос в том, насколько их решение по зубам единственному на сегодняшний день профильному министерству. Особой сложности ситуации добавляет тот факт, что за прошедшие почти треть века проблемные «орешки» выросли почти до кокосового масштаба, а раскалывать их предстоит новой команде не последовательно, а все сразу.

Сможет ли справиться с этим Минпромторг в своем сегодняшнем воплощении управленческого гиганта, обреченного одновременно вершить судьбы отечественного судостроения, авиации, автопрома и др., да еще и торговли? Или все же было бы целесообразней снова объединить «все, что плавает» под крышей одного узкопрофильного министерства с высокой мерой ответственности за порученное дело?

Остается надеяться, что правильный ответ на этот вопрос у России потребует уже самое ближайшее время.

Морские вести России №8 (2024)

10.02.2026

Транспортная политика