Контейнерные перевозки грузов: «ящик» всему голова?

14.07.2025

Транспортная политика

Фото: globalports.com

Какова реальная обстановка на отечественном рынке контейнерных перевозок, какую роль в этом играет численность собственно контейнеров, о чем говорят тенденции и результаты работы в течение трех военных лет и можно ли решить возникшие проблемы, не залезая предварительно в карман государству даже под благовидными предлогами?

А. Сидоров

Мир тесен, особенно деловой. Очередным доказательством этого стало известие о весьма любопытной инициативе российских контейнерных операторов, озвученной в ходе бизнес-форума «Россия – Индонезия», который в середине апреля прошел в Джакарте – столице нашего партнера.

Суть предложения, выдвинутого одним из крупнейших игроков отечественного рынка контейнерных грузоперевозок, состояла в необходимости «инициирования дискуссии» именно по субсидированию производства в России собственно контейнеров – тех самых 20- и 40-футовых «ящиков», которые на самом деле и составляют базу современных мультимодальных перевозок.

В качестве основных аргументов абсолютной необходимости господдержки наращивания выпуска контейнеров были приведены два тезиса: а) в России они не производятся совсем, и б) к настоящему времени весь контейнерный парк закупается в Китае. При этом автор инициативы туманно намекнул, что заинтересованные компании могли бы инвестировать в решение этого вопроса и сами, однако субсидирование из казны российской все же представляется «уместным», чтобы «наладить» производство контейнеров в стране.

Нисколько не сомневаясь в необходимости обеспечения страной в целом и контейнерными перевозчиками в частности полной транспортной независимости от иностранных поставщиков и операторов, попробуем все же разобраться: в чем состоит проблема на самом деле и каковы возможные пути ее эффективного решения?

Контейнерные потоки: присели – встали

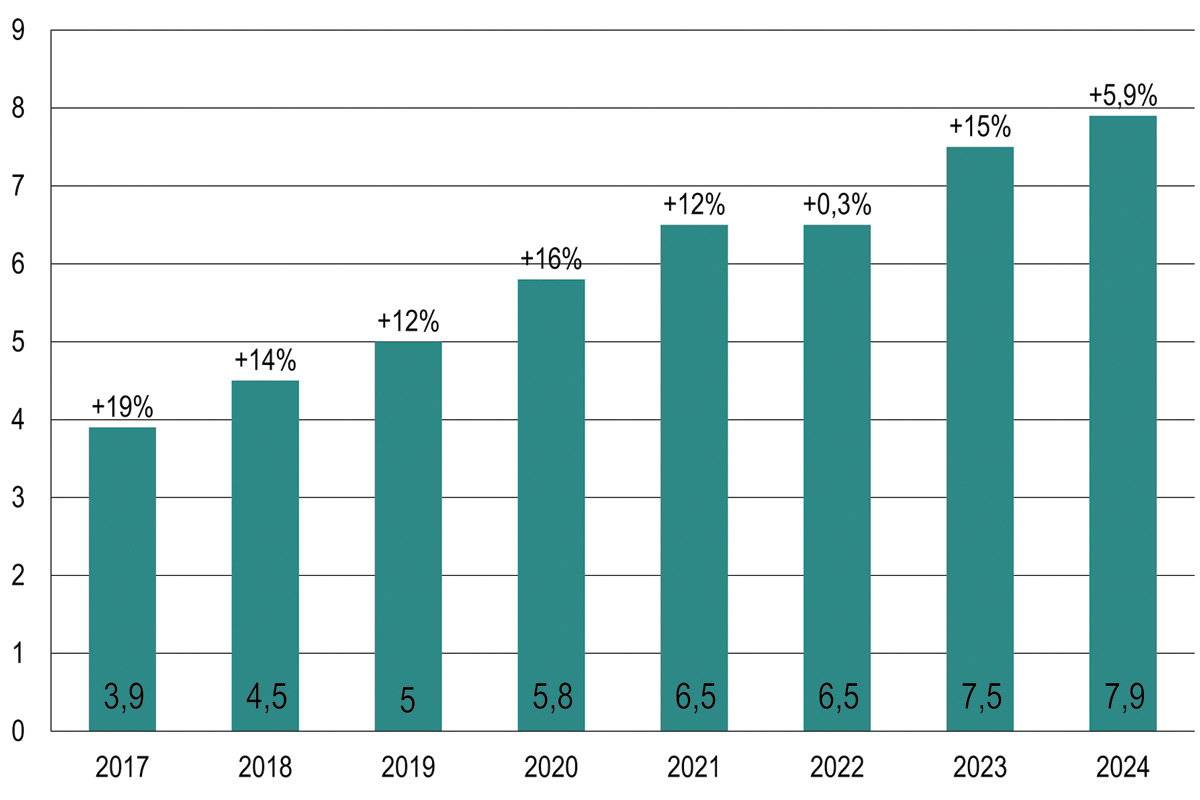

Начнем с хороших новостей: после резкого проседания 2022 года контейнерооборот возобновил рост, причем довольно активно. И по итогам 2024-го суммарные объемы перевозки контейнеров по сети железных дорог достигли отметки в 7,88 млн TEU, то есть плюс почти 6% в годовом исчислении, что на 21,5% выше показателя «мирного» 2021 года – рис. 1.

Рис. 1. Динамика перевозки контейнеров по сети РЖД, млн TEU

Данные: ОАО «РЖД», источник: Infranews

Таким образом, совокупный среднегодовой темп роста (CAGR) за последние два года составил +10,5%, а его замедление объясняется, скорее, бурным увеличением перевозок контейнеров по железной дороге в 2023-м, которое к исходу года прошедшего уткнулось в недостаточную провозную способность стальных магистралей, а также в нехватку специальных фитинговых платформ даже на фоне паллиативного варианта транспортировки «ящиков» в полувагонах.

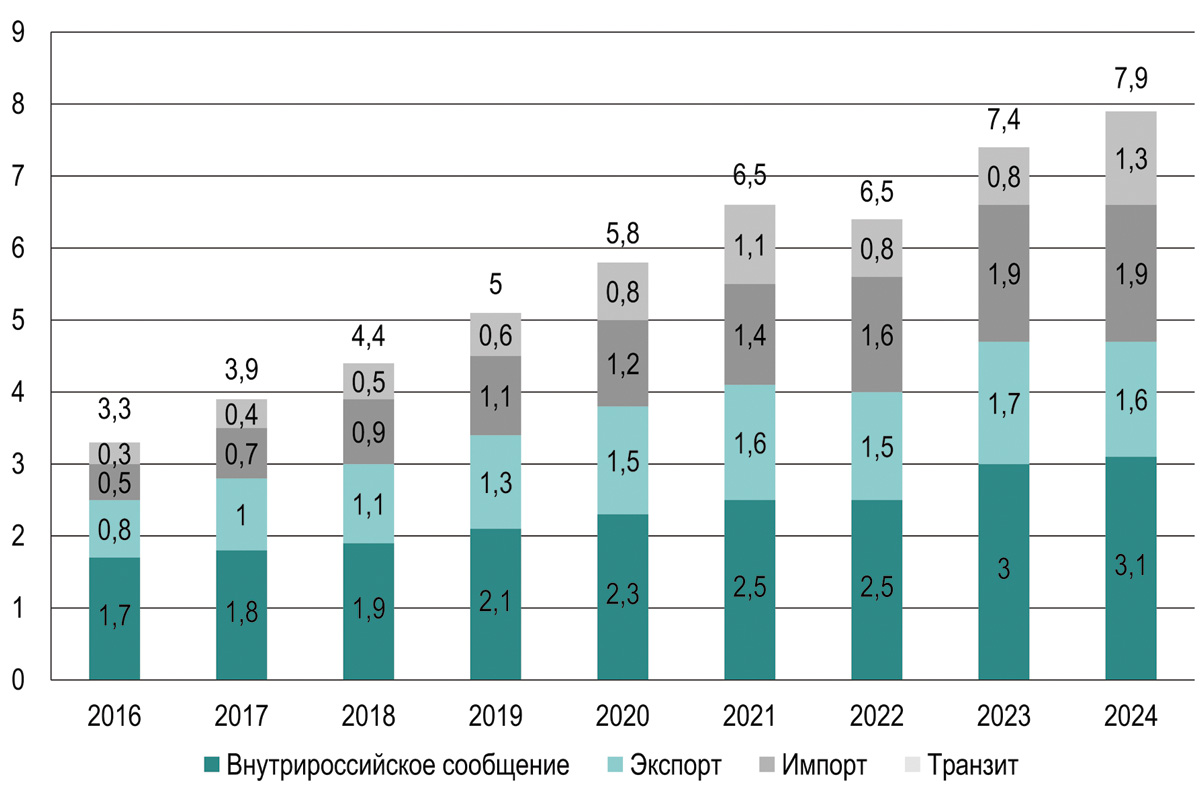

По основным же направлениям сообщения контейнерные потоки распределились следующим образом – рис. 2.

Рис. 2. Динамика контейнерных перевозок по сети РЖД по основным направлениям, млн TEU

Данные: ОАО «РЖД», источник: «РЖД-Партнер»

Как видим, на фоне относительно стабильных объемов контейнерных перевозок по внутренним маршрутам несколько просел экспорт. Соответственно, дисбаланс в пользу импорта вырос почти до 16% – со всеми вытекающими последствиями по ввозу контейнеров в Россию по сравнению с их вывозом. При этом достаточно обнадеживающим представляется более чем 62%-е увеличение транзита – конечно, при условии, что большая часть этого прироста не была обеспечена за счет возвращения пустых контейнеров преимущественно с запада на восток.

Между тем роз без шипов не бывает: по официальным данным ОАО «РЖД», в загруженном виде было перевезено лишь порядка 5,8 млн TEU, или менее трех четвертей всех контейнеров. Вот и получается, что свыше 2 млн ТEU прокатились по российским просторам порожними, занимая перегрузочные мощности и подвижной состав, а также способствуя созданию пробок на участках с ограниченной провозной способностью, в том числе и на подъездах к портам.

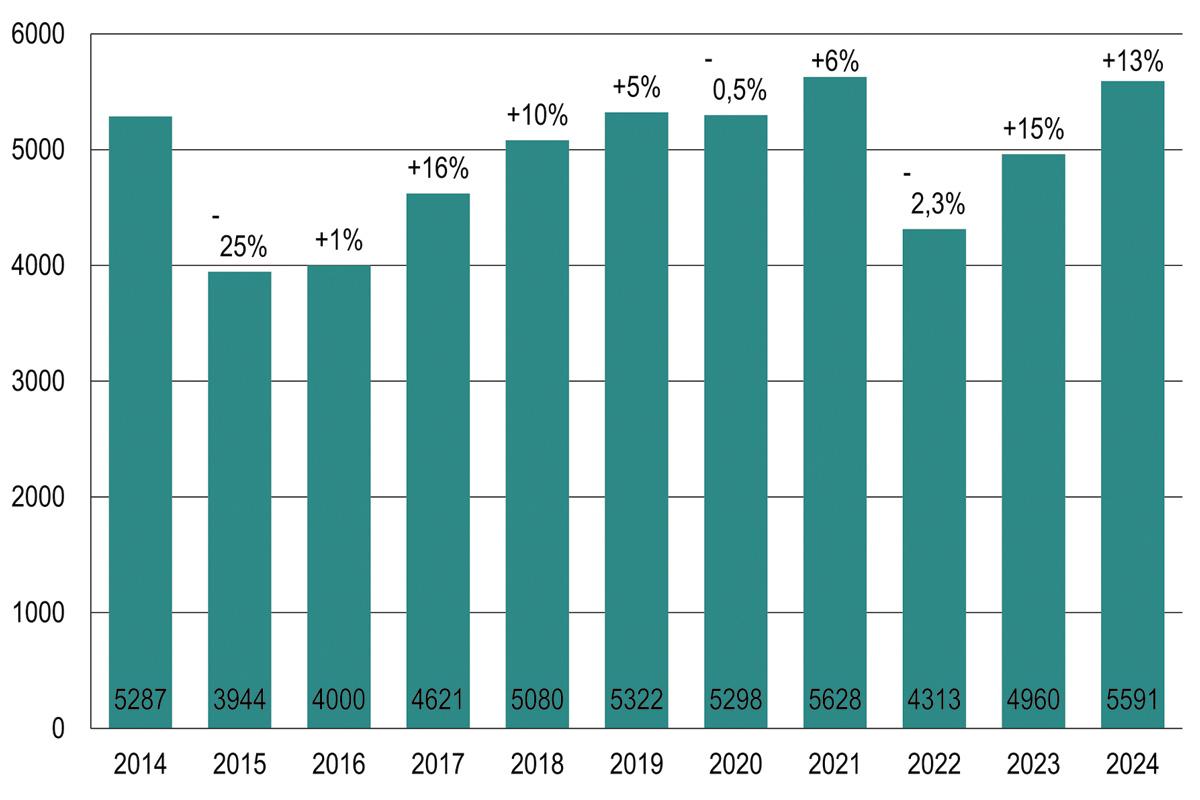

Что же касается морских портов, то им также удалось заметно увеличить контейнерооборот, правда, несколько не дотянув до рекордных показателей 2021 года, – рис. 3.

Рис. 3. Динамика контейрооборота в портах РФ, тыс. TEU

Данные: Ассоциация морских торговых портов (АСОП), источник: Infranews

Соответственно, CAGR по перегрузке контейнеров в портах за 2023-2024 годы составил достаточно оптимистичные +14%. При этом портовикам довелось отгрузить меньше контейнеров «с воздухом», нежели железнодорожникам, – едва на 200 тыс. TEU.

Итак, контейнерные потоки нарастают – и это радует, но вот как при этом обстоят дела с самими «ящиками»? Для более полного понимания ситуации обратимся к статистике недавнего прошлого.

Контейнеры: много, мало или в самый раз?

Санкции начала 2022 года традиционно застали российский рынок контейнерных перевозок врасплох, впрочем как и экономику страны. Не говоря уже о недостатке собственного специализированного тоннажа – едва 0,6% всего мирового контейнерного флота – и его реального потенциала по транспортировке контейнеров, порядка 0,2% в глобальном масштабе, очередным «открытием» стала банальная нехватка самих «ящиков». Особенно болезненной проблема оказалась в первые месяцы введения санкций, когда уходящие с российского рынка операторы начали массово эвакуировать свои контейнерные парки.

Как обычно, в трудную минуту «неожиданно» выяснилось, что в отечестве на самом деле есть только грузы, и то сырьевые. А всего три крупных европейских оператора: французская корпорация CMA, датская Mшller-Mжrsk и швейцарско-итальянская MSC – по совокупности контролировали более 60% из 750 тыс. условных контейнерных единиц (TEU) и обеспечивали профильные грузоперевозки через российскую территорию.

Еще порядка 100 тыс. ТEU приходилось на контейнеры, принадлежащие собственникам из США. Большей же частью оставшихся 200 тыс. условных «ящиков» оперировали офшорные компании, причем отнюдь не всегда так или иначе связанные с российскими собственниками.

Дефицит контейнеров сразу же аукнулся их динамичным подорожанием: по данным Container xChange, уже к началу марта 2022-го цены на 20-фт. б/у контейнер в Москве взлетели до $1900-2000, а на 40-фт. «ящик» и вовсе до $4000-4200 за штуку. И помощь в удовлетворении контейнерного голода ожидаемо пришла с востока, главным образом из Китая.

На фоне увеличения поставок российских энергоносителей и сырья в основном наливом – танкерами – и насыпью – вагонами, полувагонами и платформами – Поднебесная начала активно наращивать экспортные поставки в Россию преимущественно контейнерных грузов – от автомобилей, сельхозтехники и их комплектующих до одежды, обуви и других товаров широкого потребления. По мере увеличения объемов китайского импорта росло и количество контейнеров, для которых элементарно не хватало обратных грузов. И вскоре от острого дефицита «ящиков» Россия неожиданно быстро перешла к их столь же маложеланному изобилию.

В результате к концу сентября 2022-го средняя цена на б/у 20-фт. контейнер в Москве просела до $675, а на 40-фт. – до $580 за «ящик». При этом интенсивное «надувание» российского рынка все новыми контейнерами продолжалось – китайские поставщики могли себе позволить продавать их отечественным импортерам со скидками и прямо вместе с товаром.

К концу 2023-го специалисты уже известной нам Container xChange оценивали количество «лишних» контейнеров на территории России в 150 тыс. штук. Неизбежные последствия не заставили себя ждать: переполненные терминалы и площадки для хранения, отвлечение подвижного состава для вывоза «ящиков с воздухом», соответственно, снижение провозной способности на проблемных участках железных дорог, а также… полная невозможность преодолеть дисбаланс контейнерного трафика за счет расширения ассортимента подлежащих контейнеризации грузов.

Прошедший год не привел к сколько-нибудь значительным изменениям этой неутешительной картины. Более того, вынужденный простой «ящиков» в России содействовал проявлению первых признаков контейнерного голода уже в Китае, что особенно остро ощутили на припортовых направлениях. В результате среднее время ожидания порожних контейнеров под груз в Поднебесной выросло до 2-2,5 недель. Стоимость же доставки из Китая во Владивосток 40-фт. контейнера морским путем к осени 2024 года увеличилась до $4000-4500, т.е. почти вдвое, а по железной дороге – до $7500-8000 за единицу – +30%!

На этом фоне разговоры о недостатке контейнеров в России представляются, мягко говоря, несколько преувеличенными. Скорее, можно и должно говорить о необходимости их оперативного наполнения соответствующими экспортными грузами и отправке покупателям, для чего, в свою очередь, необходимы адекватные провозные и перегрузочные мощности, а также специализированный тоннаж.

Первое – забота транспортников, и в первую очередь железнодорожников, второе – портовиков, а третье – уже непосредственно операторов. Тем более странным выглядят заявления последних о положении с контейнерами, в частности о том, что «мы не производим их совсем», а «весь контейнерный парк закупаем в Китае». Звучит, конечно, настолько категорично, что рука поневоле сама тянется к бюджетному кошельку – помочь патриотично настроенным бизнесменам развернуть массовое производство жизненно необходимых Родине «ящиков». Но… так ли это на самом деле?

Контейнеры: сколько, какие и что внутри?

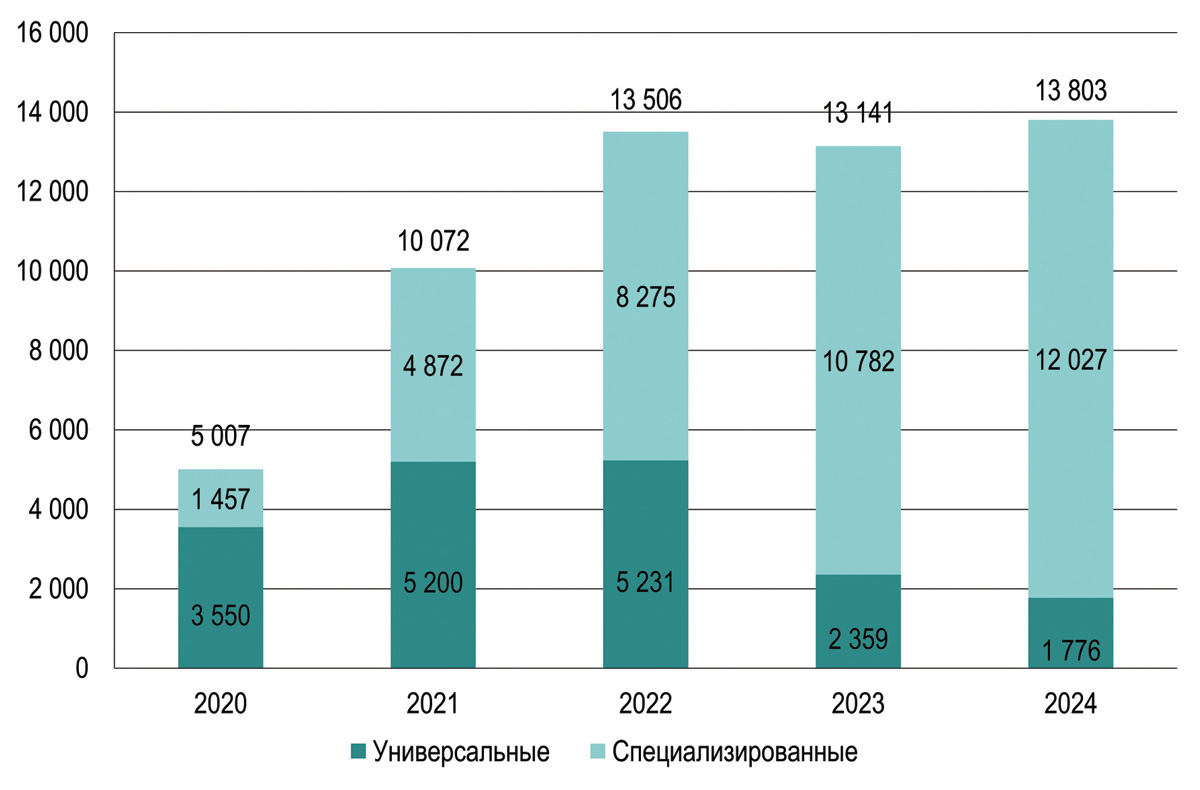

Официальная статистика преподносит неожиданный сюрприз: оказывается, контейнеры в России все же выпускаются, причем довольно интенсивно – рис. 4а.

Рис. 4а. Общая динамика производства контейнеров в России (ед.)

Данные: ЕМИСС, Минтранс РФ

И здесь следует заметить, что основной рывок по наращиванию производства «ящиков» с удвоением их количества был осуществлен еще в 2021 году, т.е. до обострения кризиса вокруг Украины и последовавших за этим небывалых санкций.

Более того: по результатам 2022 года выпуск контейнеров продемонстрировал 34%-й рост, после которого наблюдалось почти 3%-е проседание в 2023-м. Кстати, вполне естественное в условиях переполнения внутреннего рынка «гостевыми» контейнерами, ожидающими обратного груза, которое все же было с избытком компенсировано 5%-м ростом в прошлом году.

Итак, за период 2021-2024 годов CAGR составляет +12%, что превышает темпы развития контейнерных перевозок по российским железным дорогам и сопоставимо с соответствующим показателем по увеличению объемов их перегрузки в портах. Дальнейший же рост производства контейнеров неизбежно упирается в требования рынка, который в силу объективной мудрости своего коллективного разума учитывает не только интересы отечественных экспортеров и обслуживающих их транспортных операторов, но и общий баланс численности «ящиков», который категорически формируется в пользу их ввоза, а не вывоза.

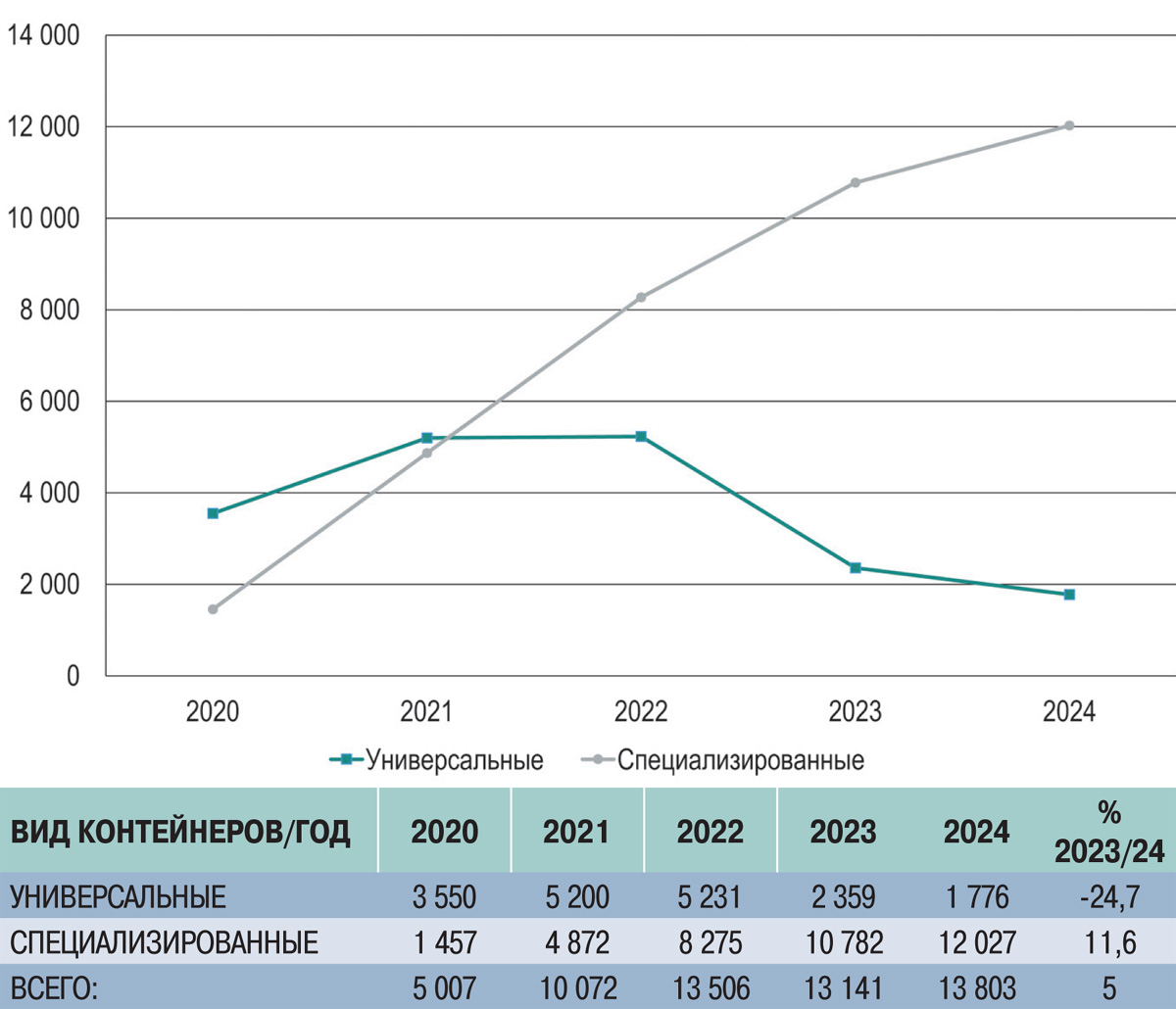

Еще более интересная картина складывается при рассмотрении динамики объемов выпуска контейнеров по их основным видам – рис. 4б.

Рис. 4б. Динамика производства контейнеров в России по основным видам (ед.)

Данные: ЕМИСС, Минтранс РФ

Словом, производство сравнительно простых в изготовлении универсальных контейнеров в России неуклонно снижается еще с 2022 года, причем все более ускоренными темпами, в то время как выпуск контейнеров специализированных (технологически более сложных, а значит, и более дорогих) весьма активно растет. По итогам прошлого года размах этих «ножниц» превысил 36%, т.е. процесс фактического свертывания собственного производства универсальных «ящиков» в пользу специализированных продолжает набирать обороты.

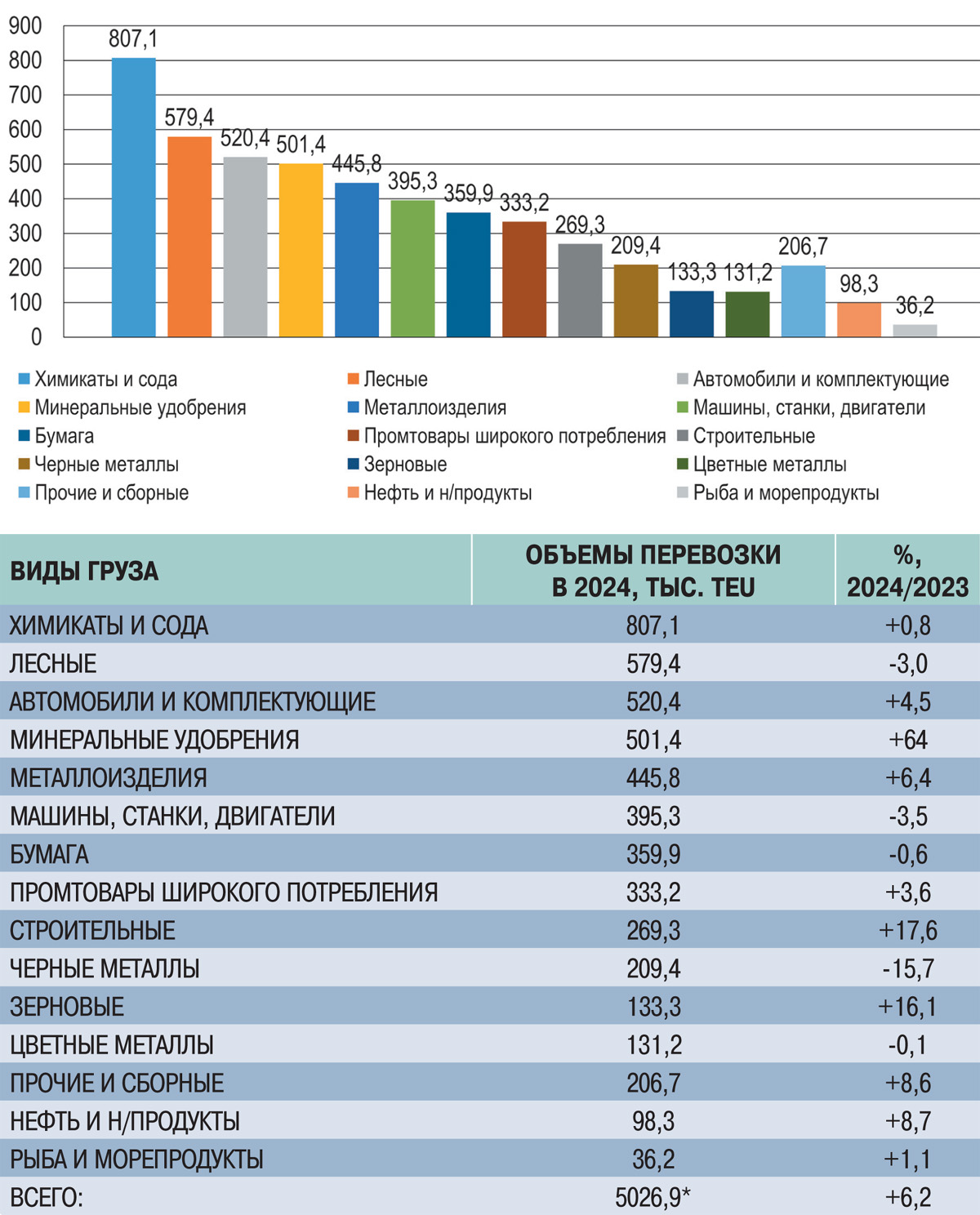

Разгадка этого кажущегося парадокса кроется в особенностях национального контейнерного экспорта и транзита, которые достаточно легко вычленить из общих объемов контейнерных перевозок. Львиную их долю традиционно составляют различного рода химикаты и минеральные удобрения, лесоматериалы, бумага, а также строительные грузы и зерновые культуры, объемы перевозки большинства из которых в прошедшем году продемонстрировали уверенный рост, вплоть до рекордных 64% (!) – рис. 5.

Рис. 5.

Контейнерные перевозки по сети РЖД в 2024 году по основным видам грузов.

* Сумма по источнику. Данные: ОАО «РЖД»

Однако для транспортировки подавляющей массы этих грузов, чувствительных к изменениям состояния окружающей среды (температуры, влажности, давления) и/или обладающих токсичными свойствами и т.д., требуются как раз специализированные контейнеры, которые гораздо меньше задействованы для обеспечения российского импорта. Таким образом, наблюдаемое устойчивое увеличение объемов контейнерного импорта само по себе не может восполнить растущего спроса на порожние «ящики» для российского экспорта.

Представляется вполне очевидным, что решать проблему предстоит комплексно: начиная с предельно точных оценок потребностей отечественного бизнеса в контейнерах различных типов, а не только их общего количества. А также продолжая расширением ассортимента эффективно адаптированных к контейнеризации грузов и заканчивая централизованным и планомерным развитием выпуска необходимых для этого «ящиков» с учетом реального баланса их ввоза-вывоза в страну, как и возможностей реализации непрофильных излишков на внешних рынках.

Использование же привычной для российских реалий схемы: вначале под «патриотичный» припев о поддержке национального производителя выжать из государста субсидии, чтобы только затем провести маркетинговые исследования и главным образом на бюджетные деньги сделать свой собственный бизнес – в сложившихся условиях представляется как минимум контрпродуктивным.

А еще, решая вопрос о наращивании производства контейнеров, неплохо бы одновремено задуматься, как и на чем их возросшее количество придется перевозить – т.е. принять наконец комплекс действенных мер по увеличению провозных возможностей железных дорог и численности специализированных ж/д платформ, а также по формированию собственного современного контейнеровозного флота. Вот тогда-то и новые «ящики» пригодятся.

Морские порты №4 (2025)

10.02.2026

Транспортная политика