Зерно для Африки и не только: а балкеры-то где?

31.10.2023

Транспортная политика

Фото: mixyfotos.ru

Россия принимает на себя новые обязательства безвозмездных поставок продовольствия беднейшим странам мира, одновременно пытаясь активизировать экспорт зерновых даже в условиях санкций. Грузовая база для этого есть, но вот как быть с тоннажем?

А. Сидоров

Прошло всего десять дней с момента долгожданного выхода нашей державы из Черноморской зерновой инициативы (более известной под названием зерновой сделки, как наша страна заявила об увеличении прямых поставок зерновых наиболее нуждающимся странам, в частности Африканского континента. В выступлении на саммите «Россия – Африка» 27 июля президент РФ Владимир Путин сообщил о готовности уже в ближайшие месяцы бесплатно предоставить ряду государств по 25-50 тыс. тонн зерна.

По предварительным данным, одними из первых адресатов этой продовольственной помощи должны стать Зимбабве, Буркина-Фасо, Сомали, Мали, Центрально-Африканская Республика (ЦАР) и Эритрея. Важной особенностью реализации данного проекта является то, что бесплатным для получателей станет не только сам груз, но и его доставка.

Таким образом, уже в ближнесрочной (2-4 месяца) перспективе Россия должна обеспечить 150-300 тыс. тонн зерна, плюс соответствующий флот для его доставки из преимущественно черноморских портов Новороссийск, Кавказ и Ростов-на-Дону в субэкваториальную зону Африки.

География и экономика

То, что четыре из шести стран – получателей бесплатного российского зерна расположены внутри Африканского континента, лишь увеличивает значимость морской составляющей его транспортировки. Перевозки, очевидно, будут осуществляться по двум основным направлениям – на порты Северной Африки (в частности Египта, Ливии и Алжира) с последующей перевозкой по сухому пути в Мали и Буркина-Фасо, а также в порты ее восточного побережья (от собственно Эритреи и Сомали до Мозамбика) для соответствующего обеспечения дальнейших поставок в ЦАР и Зимбабве.

Учитывая рекордный (свыше 104 млн тонн одной только пшеницы) урожай 2021/22 сельхозгода, с формированием необходимых партий зерновых у России проблем не будет. Более того, благодаря «африканской» инициативе отечественные сельхозпроизводители выиграют как минимум дважды. Во-первых, государство купит у них зерно, избавив от головной боли по организации его дальнейшего вывоза, а во-вторых, им удастся несколько подразгрузить складские площади уже под новый урожай, который, согласно прогнозам Росстата на 2022/23 с/х год, достигнет почти 95,5 млн тонн. В любом случае, 300 и даже 500 тыс. тонн представляется лишь каплей в море российского зернового экспорта, объемы которого только по пшенице в прошлом году достигли почти 33 млн тонн, а в текущем, по прогнозам Росстата, должны превысить 42 млн тонн.

Для перевозки же этих 300 тыс. тонн зерновых за один рейс потребуется порядка 8 балкеров дедвейтом по 40 000 тонн (Нandymaх) или 5-6 сухогрузов по 60 000 тонн (Supramax) либо, соответственно, большее количество балкеров Handy более скромного дедвейта. Использование судов дедвейтом более 60 000 тонн для решения данной задачи представляется маловероятным – исходя из размеров грузовых партий, особенностей маршрутов их транспортировки, а также инфраструктуры портов назначения. Впрочем, на практике не исключено задействование и балкеров большей грузоподъемности, например, соответствующих «рудовозному» типоразмеру Kamsarmax (80-85 000 т) с загрузкой в Новороссийске.

Хочется надеяться, что до десятка балкеров для уже обещанных безвозмездных поставок зерновых в Африку у России таки найдется, причем, вполне возможно, под российскими же флагами. При подборе рациональных вариантов последнее обстоятельство позволит существенно сэкономить на фрахте и страховых премиях, которые в противном случае уже традиционно ушли бы в карман «иностранному дяде».

Но ведь полудюжиной африканских стран перечень адресатов поставок российских зерновых отнюдь не ограничивается, как, впрочем, и объемы импорта на континент, за который потенциальные потребители уже будут платить если и не «живыми» деньгами, то по самым разнообразным бартерным и полубартерным схемам. Недаром в уже упомянутом выступлении на российско-африканском саммите в Санкт-Петербурге президент РФ отметил, что наша страна готова замеcтить украинское зерно на мировом рынке, причем не только на безвозмездной, но и на коммерческой основе.

Уже за первые шесть месяцев текущего года Россия поставила на Черный континент порядка 10 млн тонн зерновых, то есть почти столько же, сколько за весь 2022 год. Таким образом, до конца 2023-го можно ожидать как минимум удвоения прошлогодних достижений. В связи с этим опять возникает крайне неудобный для отечественных судовых операторов и судостроителей вопрос: а на чем, собственно, российское зерно поплывет, причем не только в Африку?

Возможности и желания

Снова обратимся к цифрам. Ни для кого не секрет, что львиная доля отечественного зернового экспорта осуществляется посредством водного транспорта, преимущественно морского. При этом возможности российского торгового флота в данном сегменте грузоперевозок ничтожно малы.

Напомню, что согласно официальной статистике (АО «ЦНИИМФ») накануне обострения кризиса 2022 г. под контролем, собственно, российских операторов находились сухогрузы общим дедвейтом немногим более 7 млн тонн. При этом порядка 4,5 млн тонн приходилось на балкеры под российским триколором, а еще около 2,8 млн тонн – под иностранными флагами.

Стоит напомнить, что в данном случае речь идет о судах под все виды навалочных и насыпных грузов made in Russia, экспорт которых (согласно оценкам зарубежных отраслевых аналитиков) обеспечивается российским тоннажем едва ли на 30%.

То, что отечественный балкерный флот способен перевезти лишь менее трети всех объемов профильных экспортных грузов, выглядит весьма неутешительно, но еще более жалкими представляются его возможности в глобальном масштабе. В частности, по уже известным нашим читателям подсчетам аналитиков британской VesselsValue, к весне 2022 года он составлял лишь порядка 0,8% мирового по тоннажу и осуществлял едва 3,7% всех морских экспортных перевозок.

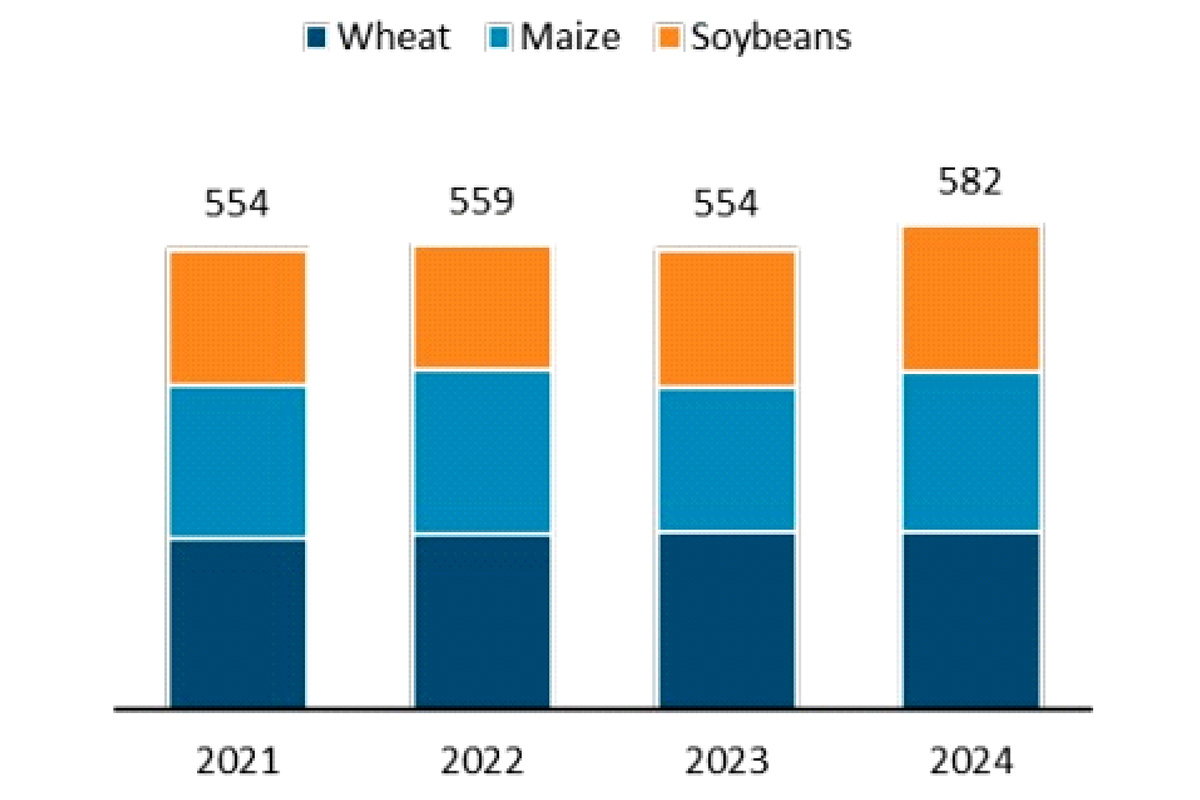

Между тем уже в ближайшем будущем ожидается дальнейший рост спроса на услуги сухогрузов, и в частности как раз зерновозов, что обусловлено восстановлением данного экспортного сегмента на фоне увеличения глобального спроса на продовольствие. Так, согласно совместным исследованиям экспертов Балтийского и международного морского совета (BIMCO), а также специалистов Министерства сельского хозяйства США, после незначительного проседания в текущем году уже в 2024-м можно ожидать по крайней мере 5%-ного прироста объемов зернового экспорта (рис. 1).

Рис. 1. Динамика мирового экспорта зерновых, млн тонн.

Источник: BIMCO, Минсельхоз США

Заметим, что темпы увеличения данного показателя для России значительно превышают мировой уровень. По данным Росстата, рост экспорта в 2022/23 с/х год только по пшенице превысит прошлогодний более чем на 27%, причем подобная тенденция имеет все шансы на укрепление как в ближне-, так и в среднесрочной перспективе. Правда, при выполнении одного важного условия – оперативного формирования отечественного балкерного флота, способного перевозить по крайней мере 40 млн тонн зерновых в год, т.е. объемы, эквивалентные хотя бы суммарным экспортным отгрузкам пшеницы.

Ожидания и сомнения

Увы, спустя практически полтора года после начала СВО по демилитаризации и денационализации Украины и введения за это жесточайших антироссийских санкций, а по сути, объявления нашей державе настоящей экономической войны со стороны западной коалиции, решение этой критической проблемы по-прежнему остается на изрядно подзатянувшемся этапе обсуждений/согласований (профильные министерства и ведомства), а также бодрых обещаний (судостроители).

Что касается первых, то совместными усилиями Минсельхоза и Минпромторга удалось хотя бы подсчитать, сколько и каких зерновозов необходимо в ближайшее время построить для удовлетворения внутреннего спроса (табл. 1).

Табл. 1. Ожидания по строительству балкеров-зерновозов (предварительные данные)

|

Тип судна |

Дедвейт одного судна, тонн |

Минсельхоз |

Минпромторг/ОСК |

||

|---|---|---|---|---|---|

|

Кол-во, ед. |

Дедвейт общ. т |

Кол-во, ед. |

Дедвейт общ. т |

||

|

Handymaх |

40 000 |

27 |

1 080 000 |

27 |

1 080 000 |

|

Supramax |

60 000 |

34 |

2 040 000 |

24 |

1 440 000 |

|

Kamsarmax |

80 000 |

- |

- |

3 |

240 000 |

|

Всего |

- |

61 |

3 120 000 |

54 |

2 760 000 |

|

Данные: Минсельхоз, Минпромторг, ОСК |

|||||

Как видно, цифры в обоих вариантах несколько разнятся: при полной идентичности пожеланий в отношении балкеров Handymax планы Минпромторга (предварительно согласованные с ОСК) предусматривают уменьшение предполагаемого к постройке количества сухогрузов Supramax почти на треть, с добавлением в список трех судов типоразмера Kamsarmax заметно большей грузоподъемности.

В случае реализации этих инициатив суммарный дедвейт новых балкеров составит порядка 3 млн тонн. Это представляется безусловно солидной прибавкой к возможностям существующего зерновозного флота России, однако вряд ли сможет решить проблему с обеспечением экспорта отечественных зерновых в полном объеме.

При более же внимательной оценке этих планов строительства 50-60 крупнотоннажных судов возникает еще один нескромный вопрос: а, собственно, кто и где их будет строить?

Слово без дела?

Здесь представляется своевременным вспомнить о многочисленных оптимистических заявлениях руководства ОСК, и в частности о том, что:

• Корпорация в полной мере осознает всю важность задач по ускоренному строительству транспортного флота, причем флота крупнотоннажного.

• Предприятия ОСК располагают всеми необходимыми для этого производственными мощностями, компетенциями и квалифицированными рабочими кадрами.

• Строительство современных балкеров, впрочем, как и наливных танкеров, само по себе процесс несложный – просто «коробочки» и «бочки» с моторчиками.

Столь же уместно уже в который раз напомнить о планах по строительству новой верфи на острове Котлин, которая могла бы обрабатывать до 300 тыс. тонн металла в год. Совместные планы ОСК и «Росатома» по сооружению этого крупного предприятия были озвучены почти год назад – с практически нулевым на сегодняшний день результатом.

Неплохо было бы также услышать хоть что-нибудь о практических достижениях по реанимации программ крупнотоннажного судостроения, приступить к которой высшее руководство ОСК обещало лично президенту России еще в августе прошлого года. Подчеркнем, что ключевое слово здесь – «практические», поскольку одними словами и добрыми намерениями полноценный транспортный флот не построишь.

На этом фоне даже самые свежие обещания ОСК, на сей раз конкретно посвященные планам сооружения крупнотоннажных зерновозов, воспринимаются с уже далеко не легким недоверием. Речь идет об июльском (20.07.2023) совещании на производственных площадках Севастопольского морского завода имени Серго Орджоникидзе с участием высшего руководства ОСК и губернатора Севастополя. По итогам этой рабочей встречи было объявлено, что уже с осени следующего, 2024 года предприятие начнет строительство балкеров дедвейтом 40 000-60 000 тонн – тех самых сухогрузов типа Handy и Supramax, которых так не хватает отечественным экспортерам зерновых уже второй год.

При этом генеральный директор ОСК А. Рахманов в очередной раз заверил, что по означенным балкерам якобы уже существуют конкретные проекты, а в настоящее время осуществляется проектирование технологического оборудования судов на базе современных технологий.

При столь обнадеживающей риторике уже привычно настораживает плавный переход руководства ОСК от твердых обещаний к расплывчатым «надеждам» – в частности, на получение к середине 2024 года полной рабоче-конструкторской документации по новым судам, а также на «новые машины и оборудование для начала работы», которые чудесным образом «должны» появиться на предприятии к тому же сроку...

Еще более загадочной выглядит фраза вроде: «крупнотоннажное крупноблочное судостроение на настоящем этапе возможно за счет строительства универсальных сухогрузных судов смешанного «река-море» плавания». Дело в том, что суда типа «река-море» (например, пр. RSD59 и пр. 00108), серийный выпуск которых c максимальным напряжением сил осваивают российские верфи, никак нельзя назвать крупнотоннажными, даже с учетом о-о-очень большой натяжки.

Исходя же из всем известных технических характеристик, их дедвейт (в море) не превышает 8000-9500 тонн, а объем грузовых трюмов – 11 000-12 000 кубометров. Согласитесь, что эти показатели весьма далеки от соответствующих характеристик даже «малышей» семейства Handy (15 000-20 000 т), не говоря уже об официально обещанных судах в 40 000-60 000 тонн.

И если производственные площадки под крупноблочное строительство этих по-настоящему крупнотоннажных, особенно для отечественного судостроения, балкеров в Севастополе, безусловно, найдутся, то вот соответствующего опыта местным специалистам может и не хватить. А это означает, что даже если столь необходимые России еще позавчера зерновозы действительно будут заложены аж осенью 2024-го, то заказчики начнут их получать году этак в 2026-2027 – и это еще самые оптимистичные сроки. Скорее всего, вполне может быть, и еще позже, поскольку чего-нибудь на финише опять не хватит.

Что же касается надежд на 50-60 балкеров, то их исполнение, очевидно, переносится на более чем неопределенное будущее – если, конечно, операторы не разместят большую часть заказов на верфях дружественных держав или не обратятся к услугам вторичного рынка для приобретения судов-секонд-хендов.

В ближнесрочной же (1-2 года) перспективе выход остается один: фрахтовать тоннаж иностранных владельцев и... платить, платить, платить – причем по экономическим законам военного времени, что означает втридорога и за старый разнокалиберный флот.

Балкеры и деньги

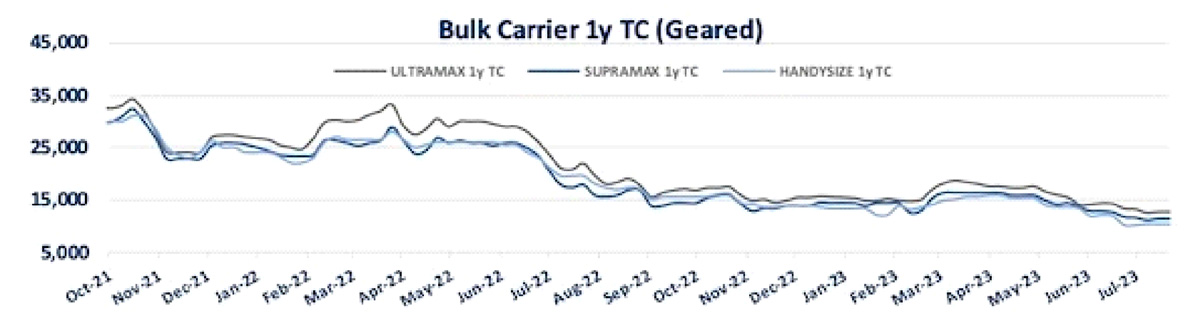

Начнем с хорошей новости: к началу августа текущего года средний уровень фрахтовых ставок по десяти основным мировым маршрутам для балкеров Supramax и по семи для их собратьев типоразмера Handysize в сравнении с соответствующим периодом 2022-го существенно просел (рис. 2).

Рис. 2. Динамика фрахтовых ставок для балкеров c бортовым разгрузочным оборудованием (Ultramax, Supramax и Handysize).

Источник: Xclusiv

В частности, в сегменте Supramax по сравнению с январем-июлем прошлого года ставки в среднем уменьшились на 62% – до $10 245 в сутки, в то время как для Handysize было зафиксировано снижение на 61% – до $9819 в сутки. Для сравнения: проседание стоимости фрахта балкеров Panamax за тот же период составило 53% (до $11 545 в сутки), а гигантов Capesize – лишь около 32% (до $12 415 в сутки).

Однако особых причин для радости остается не так уж много. Во-первых, «всего» $10 000 в сутки – это тоже немало с учетом того, что вследствие постсанкционных изменений традиционных логистических цепочек средняя продолжительность рейсов продолжает расти. Таким образом, бесплатная доставка в Африку 300 тыс. тонн бесплатного зерна на дружественном «союзном» тоннаже обойдется в достаточно кругленькую сумму.

Во-вторых, кроме, собственно, фрахта придется оплачивать страховые премии и за судно, и за груз. Помимо вполне понятных сложностей с поиском компаний, готовых страховать перевозку российского зерна даже в условиях санкций, остаются еще и факторы риска, связанные с движением в зоне эскалации в Черном море.

Все вместе это гарантирует дальнейший рост транспортных расходов с соответствующими дополнительными потерями доходов как компаний-экспортеров, так и бюджета страны, не говоря уже о снижении конкурентоспособности российского зерна на мировом рынке.

Что поделать если ответственные товарищи не посчитали нужным или не смогли вовремя построить свой собственный транспортный флот, приходится «кормить» флот чужой – а заодно и зарубежных судостроителей, которые, отвечая за свои слова, реже обещают, но лучше справляются с задачами крупнотоннажного судостроения.

Неужели не обидно?

Из досье «МФ»

После выхода из зерновой сделки России приходится все чаще использовать для экспорта сельхозпродукции «теневой флот» – старые и небольшие суда, которыми управляют малоизвестные судоходные операторы, сообщает Reuters со ссылкой на данные, полученные в ходе бесед с десятью морскими страховщиками, трейдерами и судоходными компаниями.

Три источника в судоходной отрасли сказали агентству, что эксплуатацией российского «теневого флота» обычно занимаются турецкие и китайские компании. По данным платформы Shipfix, в июле РФ стала активно фрахтовать суда у небольших судовладельцев, с которыми не работают крупные международные трейдеры. Число российских заявок на фрахт судов для экспорта сельхозпродукции в июле увеличилось на 40% – до 257, сообщает Reuters.

По словам трех источников агентства, страхование судов РФ, следующих в черноморские порты, обходится России в десятки тысяч долларов премиальных ежедневно. Отмечается, что в последние дни из-за активизации боевых действий в Черном море страховая ставка повысилась. Знакомый с ситуацией источник заявил Reuters, что операторы требуют за перевозку российских грузов на $10 тыс. в день больше, чем за аналогичные перевозки продукции из Болгарии и Румынии.

Глава российского Союза экспортеров зерна Эдуард Зернин заявил агентству, что увеличение расходов на фрахт и страхование может привести к росту мировых цен на сельхозпродукцию. Два неназванных источника сообщили агентству, что эскалация в Черном море, вероятно, приведет к снижению экспорта зерна из РФ.

Министерство сельского хозяйства России заявило Reuters, что прогнозирует снижение экспорта российского зерна на 8% в сезоне 2023/24 по сравнению с показателем предыдущего сезона. Господин Зернин прогнозирует снижение экспорта на 44-45 млн тонн.

Агентство со ссылкой на VesselsValue сообщает, что возраст многих российских сухогрузов (из 31 эксплуатируемого) превышает 30 лет, что затрудняет доступ в некоторые порты, в которых требования ужесточаются в зависимости от возраста судна.

Морской флот №4 (2023)

10.02.2026

Транспортная политика