Восточный полигон: металлическое обострение хронической непроходимости

11.04.2023

Ж/Д транспорт

Фото:Порт Владивосток, Универсальный терминал/ПАО ВМТП

Действия ОАО «РЖД» в очередной раз обернулись проблемой на пути российского экспорта. На этот раз судьбой своих грузов на тернистом пути к дальневосточным портам озаботились отечественные металлургические компании. И причины для этих тревог у них самые серьезные. Согласно оценкам металлургов, с начала 2023 года объемы перевозок черных металлов в восточном направлении в годовом исчислении рухнули на 60%, причем для экспортных отгрузок потери вплотную приблизились к 80%. А вот по мнению специалистов РЖД, снижение по сравнению с прошлым годом произошло на 30% с сохранением объемов внутренних перевозок на уровне 2022 года и проседанием всего лишь на 40% соответствующего экспортного грузопотока.

А. Сидоров

Резонансным событием февраля текущего года стали сообщения ведущих информационных агентств о намерениях компаний – членов Ассоциации «Русская сталь» запросить правительственные гарантии на ежегодную транспортировку 8-9 млн тонн своей продукции по железнодорожным линиям Восточного полигона по причине значительного падения экспортных перевозок металлов.

Руководство РЖД привычно сослалось на Временные правила определения очередности перевозок грузов, согласно которым черные металлы при распределении провозных железнодорожных мощностей должны уступать социально значимым грузам в первую очередь на внутрироссийских маршрутах, а также контейнерному и сырьевому экспорту в специализированном подвижном составе, сохраняя, тем не менее, приоритет перед каменным углем. Впрочем, РЖД настойчиво заявляют о своей готовности к поиску компромисса с металлургическими компаниями, ставя необходимым условием твердое закрепление определенных монополией объемов продукции для транспортировки в течение года.

Между тем и без того значительная «турбулентность» на мировом рынке черных металлов для российских участников дополнительно усугубляется необходимостью оперативной смены основных направлений экспортных поставок при абсолютной недостаточности провозных возможностей железных дорог в восточном направлении и критически низких темпах их расширения, несмотря на многолетние обещания железнодорожников.

Производство и экспорт – в плюс...

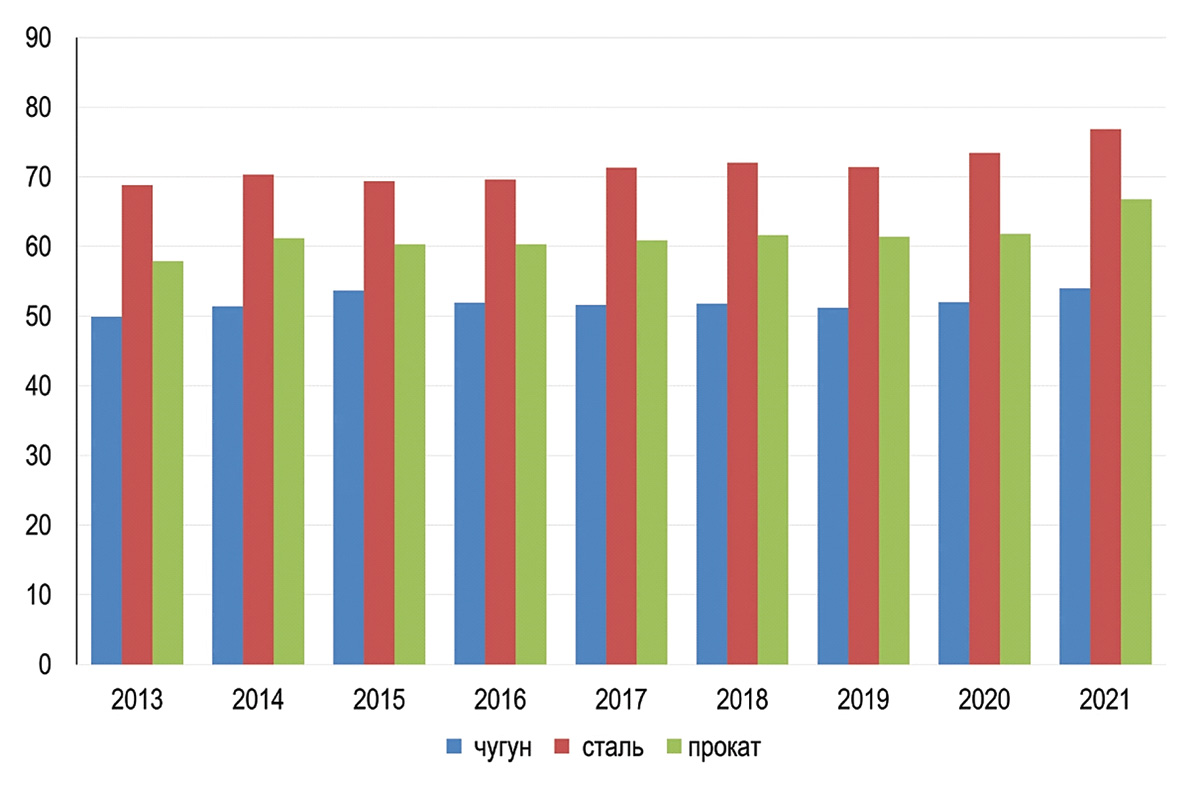

На протяжении десятилетия, предшествующего обострению украинского кризиса, Россия поступательно наращивала выпуск продукции из черных металлов, причем производство стали развивалось опережающими темпами (рис. 1).

Рис. 1. Динамика производства продукции из черных металлов в России, млн тонн. Источник: Росстат

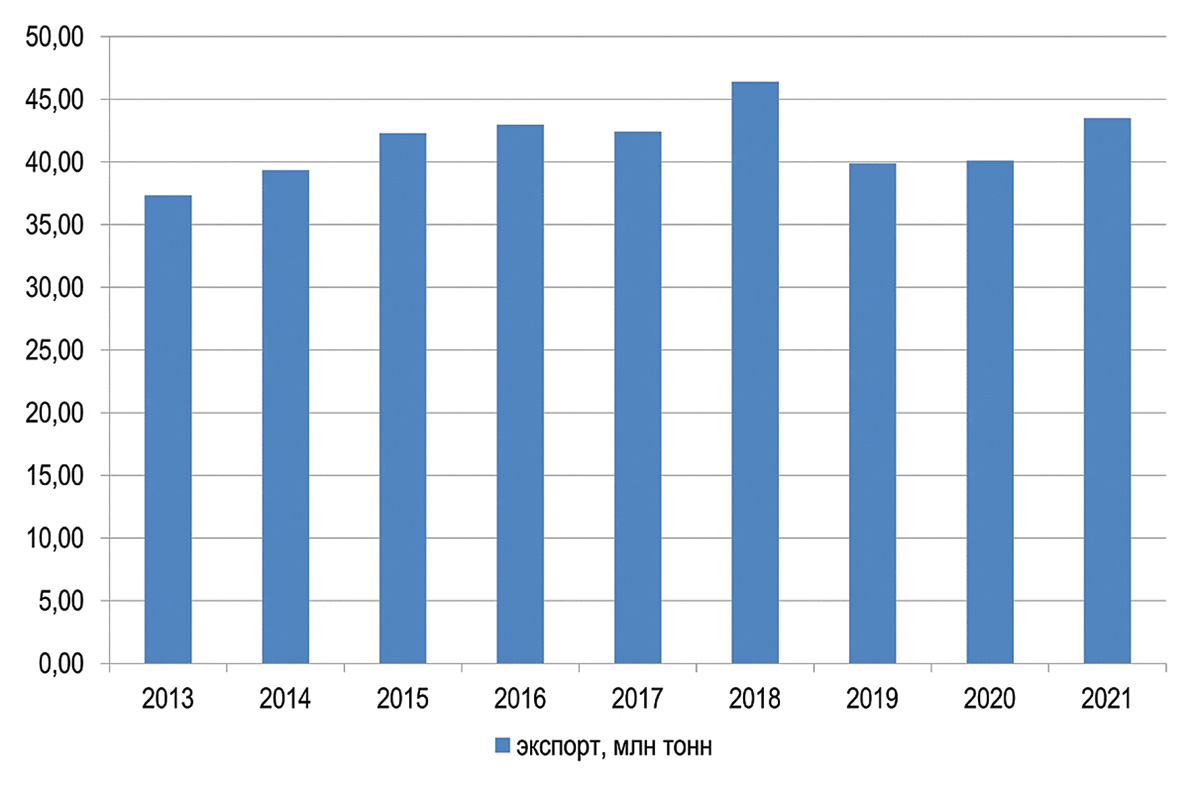

Соответственно, вплоть до появления и начала широкого распространения вируса COVID-19 рос и российский экспорт черных металлов, который по итогам 2018 года достиг почти 47 млн тонн. Львиная доля (свыше 70%) этих объемов приходилась опять-таки на сталь. Примечательно, что после всего лишь двухлетнего проседания данного показателя вследствие снижения мирового спроса из-за последствий пандемии коронавируса уже в 2021 году началось уверенное его восстановление (рис. 2).

Рис. 2. Динамика российского экспорта продукции из черных металлов, млн тонн. Источник: Росстат

Как известно, более 70% всех экспортных операций осуществлялись морским путем, при этом список ведущих импортеров возглавили Турция, Тайвань и Мексика, за которыми следовали Бельгия, Италия и с большим отрывом США. На долю этих шести стран в последнем относительно спокойном для мировой экономики 2021 году пришлось почти 64% всего морского экспорта российских черных металлов.

Китай в рейтинге импортеров российской металлургической продукции занимал достаточно скромное восьмое место с чуть более 150 тыс. тонн. Для сравнения: за тот же год поставки на соседний с материковым Китаем Тайвань составили порядка 3,8 млн тонн, не говоря уже о рекордах Турции – почти 5 млн тонн.

...а ж/д перевозки – в минус

Кризис 2022 года, предельно обострившийся вследствие санкционной войны, заставил российских металлургов существенно скорректировать список потенциальных импортеров. В частности, уже в апреле прошлого года члены Ассоциации «Русская сталь» сообщили о серьезных планах нарастить свои поставки в страны Азии на 4 млн тонн в год. Кстати, согласно подсчетам экспертов Ассоциации, к тому времени объемы морского экспорта черных металлов из России в Китай удалось увеличить в 4 раза (!). В свою очередь это критически повысило нагрузку на железные дороги в восточном направлении.

В результате и без того ограниченные возможности Восточного полигона не смогли справиться с решением задачи переориентации с Запада на Восток практически всех основных экспортных грузопотоков: контейнеров, угля, нефтепродуктов, черных металлов, минеральных удобрений, сельхозпродукции и т.д.

Однако вместо того чтобы ускорить давно обещанное наращивание провозных мощностей, РЖД предпочли корпоративные интересы общегосударственным. Прежде всего монополия приняла решение об индексации тарифов на железнодорожные грузоперевозки, а на самом деле о безусловном их повышении. Еще бы – если растет спрос, то почему бы на этом не заработать, пусть даже в ущерб конкурентоспособности отечественной экспортной продукции?!

В дополнение к этому были приняты меры фактически ручного распределения дефицита провозных мощностей в восточном направлении между наиболее заинтересованными грузовладельцами. Заметим, что правила игры успешно регулировались самой монополией, а именно Временными правилами определения очередности перевозок грузов, которые оперативно были приняты правлением РЖД сразу же после первой волны санкций.

Благодаря подобным маневрам в апреле-мае прошлого года за счет 2%-процентного снижения доли каменного угля, перевозимого по линиям Восточного полигона, удалось на 4% увеличить объемы перевозок черных металлов и на 10% – контейнеров.

К сентябрю 2022-го РЖД с гордостью отчитались о 5,3%-процентном с начала года наращивании доли транспортировки неугольных грузов в пределах Восточного полигона, в том числе черных металлов – на 12,8%, а контейнеров – на 36,2%. На первый взгляд, достижения выглядят вроде бы вполне обнадеживающими, но...

Игры с цифрами

При более внимательном изучении природы оптимистичных показателей РЖД становится очевидным, что, во-первых, достигнуты они были в основном за счет безжалостного урезания возможностей транспортировки каменного угля к дальневосточным портам и, соответственно, экспортных доходов российских угледобывающих компаний; во-вторых, на фоне относительного прироста экспортных перевозок черных металлов на Восточном полигоне их абсолютные физические объемы заметно уменьшились.

По оценкам (надо думать, весьма сдержанным) экспертов РЖД, по сравнению с аналогичным периодом 2022 года снижение экспортных перевозок черных металлов достигло 14% – до едва 19 млн тонн. Впрочем, руководство госкомпании предпочитает объяснять это все возрастающим санкционным давлением на металлургические компании, а также чувствительным (до 40%) снижением мировых цен на отдельные виды их экспортной продукции.

Таким образом, РЖД, вместо чистосердечного признания в невозможности перевезти по Восточному полигону необходимое количество экспортных грузов, апеллирует к кризисной ситуации на мировых рынках и обвиняет металлургов, угольщиков, нефтяников и других экспортеров в нежелании оплачивать повышенные тарифы на перевозки, особенно дальние – расстоянием более 9000 км. Получается, что основные производители бюджетообразующего экспорта не могут рассчитывать на услуги железнодорожной монополии в полном объеме и уж тем более на их адекватную оплату.

Между тем на фоне действительно повышенной волатильности мирового рынка металлопродукции, все обостряющейся конкуренции и заметного снижения спроса на внутрироссийском рынке отечественные металлурги констатируют уже критический рост транспортной составляющей в цене своей экспортной продукции – до 15-20%, и это еще средние по отрасли цифры при норме в пределах 7-10%. Следует иметь в виду, что до 60% транспортных расходов в данном случае составляют именно железнодорожные тарифы на «особо дальние перевозки», поэтому неудивительно, что при использовании Восточного полигона транспортные расходы доходят уже почти до 30% в конечной стоимости самого груза.

Все это делает черные металлы, да и другие стратегические товары, практически неконкурентоспособными, что на руку, скорее, инициаторам антироссийских санкций, нежели отечественным производителям, а значит, требует самого пристального внимания и действенной реакции со стороны государства.

Кто виноват – понятно. Что делать?

Прежде всего, представляется необходимым осознать, что дальнейшие игры в «приоритеты» перевозимых в направлении дальневосточных портов экспортно-импортных грузов никоим образом сложившихся проблем не решат, зато неминуемо приведут к дальнейшему обострению взаимоотношений грузовладельцев с РЖД и друг с другом. В свою очередь это будет способствовать активизации лоббистских группировок производителей основных видов экспортной продукции на всех уровнях законодательной и исполнительной власти, что абсолютно неприемлемо в условиях мощного внешнего давления на Россию.

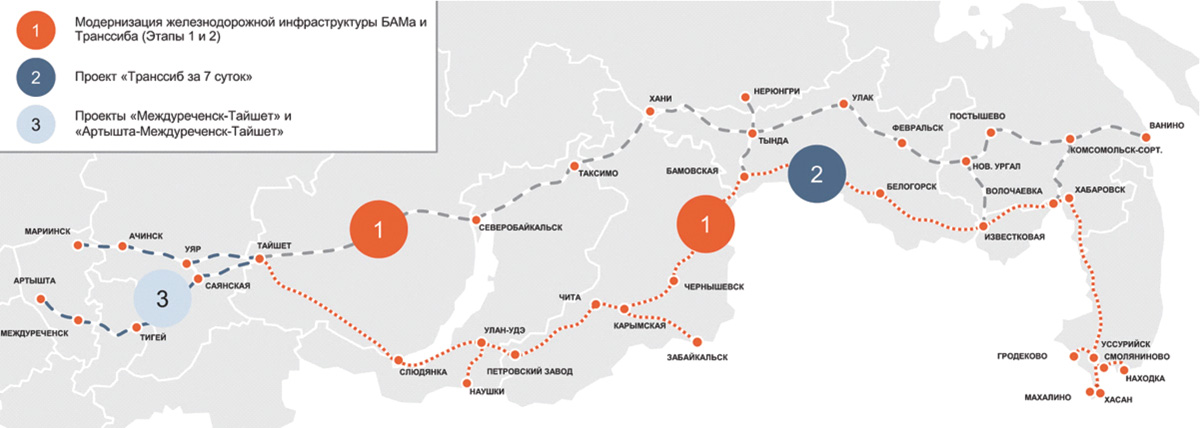

Между тем именно в новых экономических и политических реалиях очевидно и как никогда важно обеспечить не только равные права, но и равные возможности доступа на внешние рынки абсолютно всем – металлургам и угольщикам, нефтяникам и химикам, аграриям и контейнерным компаниям. Выход один: в кратчайшие сроки добиться максимально полной реализации планов по увеличению провозных мощностей Восточного полигона, а значит, всех связанных с этим предшествующих обещаний РЖД (рис. 3).

Рис. 3. Варианты модернизации железнодорожного сообщения Восточного полигона. Источник: ОАО «РЖД»

Это наконец-то необходимо сделать, и в ускоренном темпе, возможно, подняв статус проекта модернизации Восточного полигона до уровня всероссийской стройки, тем более что государство и раньше неуклонно выполняло свои обязательства по финансированию данного процесса, и сегодня готово это делать. Так, согласно госпрограмме Развития транспортной системы России, только в ближайшие три года на расширение возможнос-тей железнодорожной инфраструктуры Восточного полигона планируется выделить почти 790 млрд рублей траншами в 322,4 млрд (2023 г.), 193,2 млрд (2024 г.) и 272,7 млрд (2025 г.) соответственно.

Что же ожидается получить за эти деньги? По информации Минтранса России, если в 2022 году по линиям Восточного полигона было вывезено 158 млн тонн угля и других грузов, то в 2023-м этот показатель предполагается увеличить до 173 млн тонн, в 2024-м – до 180 млн тонн, а к 2031-2032 году, после успешного завершения второго этапа модернизации полигона, – до 255 млн тонн. Однако, по оценкам Минвостокразвития России, еще в 2022 году необходимо было вывезти 258 млн тонн грузов. Получается, что планы расширения мощностей полигона отстают от реальности почти на 10 лет.

Касательно своевременного и в полном объеме выполнения этих явно запаздывающих планов можно сказать, что и здесь весьма вероятны значительные проблемы. В частности, как сообщает издание «Коммерсантъ» со ссылкой на собственные источники в Минтрансе, выполнение работ по модернизации 88 объектов Восточного полигона может быть перенесено со второго этапа на третий, то есть уже на 2028 год. При этом на ряде участков вместо повышения ожидается снижение пропускных возможностей как по количеству поездов, так и по объемам грузопотоков. Прироста же этих показателей пока планируется достичь лишь на двух маршрутах (табл. 1).

Табл. 1. Ожидаемая динамика пропускной способности по отдельным участкам Восточного полигона к декабрю 2024 года

|

Отрезок маршрута |

Количество поездов (пары) |

Грузы (млн т/год) |

|---|---|---|

|

Новая Чара – Тында |

-15 |

-23,8 |

|

Комсомольск – Ванино |

-15 |

-24,1p> |

|

Февральск – Новый Ургал |

-14 |

-22,7 |

|

Тайшет – Улан-Удэ |

- |

-16,2 |

|

Улан-Удэ – Карымская |

- |

-15,0 |

|

Волочаевка – Смоляниново |

- |

11,2 |

|

Известковая – Биробиджан |

- |

+12,3 |

|

Биробиджан – Волочаевка |

- |

+8,6 |

|

Источник: «Коммерсантъ», Минтранс России |

||

В дополнение к этому ожидается также перенос сроков полной электрификации железнодорожных линий Комсомольск-на-Амуре – Ванино и Волочаевка – Комсомольск-на-Амуре, которую РЖД ранее обещали завершить в 2026 году. При этом общую провозную способность Восточного полигона по результатам скорректированного второго этапа модернизации предполагается сохранить на плановом уровне в 180 млн тонн, который, как уже было отмечено, априори недостаточен.

Очевидно, что и грузовладельцам, и портовикам от подобной стабильности вряд ли станет легче. И если последствия такой модернизации оте-чественным металлургам еще только предстоит оценить, то угледобывающим компаниям уже предложено переориентировать свои экспортные отгрузки с Ванино-Советско-Гаванского портового узла на пограничный переход Нижнеленинское – Тунцзян по мосту через Амур в Китай и на порты Приморья. При этом объем переориентированного грузопотока угля может составить 18-20 млн тонн.

Между тем РЖД торжественно обещали еще в прошлом году создать условия для перевозки на участке Комсомольск-на-Амуре – Ванино до 43,3 млн тонн грузов в год с последующим увеличением показателя почти до 83 млн тонн к началу 2025 года (см. «МП» №9-2022 «Гордиевы узлы Восточного полигона»).

В заключение

Таким образом, хроническая болезнь низкой проходимости экспортных грузов по Восточному полигону за последний год резко обострилась. Продолжит ли наше государство ее лечение при помощи «щадящей терапии» или наконец перейдет к «хирургичес-ким методам» вплоть до «отсекания» у РЖД функций по строительству железнодорожных путей и сопутствующих объектов, станет ясно в самое ближайшее время. Но уже сейчас понятно, что и грузовладельцы, и портовики, и перевозчики испытывают большие затруднения в работе и несут серьезные потери в виде недополученных доходов, а назревающего эксплуатационного транспортного коллапса российская экономика может и не пережить.

Морские порты №1 (2023)

10.02.2026

Транспортная политика