Ключевой элемент экономического суверенитета

03.04.2023

Транспортная политика

Фото: ССК «Звезда»

Чтобы эффективно противостоять очередным санкционным ударам, России не хватает еще и собственного наливного флота. Выяснилось это, как всегда, «неожиданно». Теперь все надежды на рынок секонд-хенда и наших новых партнеров, ибо отечественные судостроители оперативно решить данную проблему явно не в состоянии.

А. Сидоров

Нехватка транспортного тоннажа продолжает критически обострять риски российской экономики. Причем с малозавидным постоянством это наблюдается практически по всем сегментам морских грузоперевозок.

Так, для прорыва сухопутной блокады Калининградской области со стороны Литвы пришлось срочно (с бору по сосенке!) собирать транспортный флот, отказ «коллективного» Запада от закупок российского угля обнаружил недостаток балкеров-углевозов для переориентации экспорта на Восток. Чуть позже заведомо провальная «зерновая» сделка показала, что нашей стране не хватает еще и балкеров-зерновозов (а заодно и специализированных судов для перевозки минеральных удобрений).

Затем, в ходе прошлогоднего заседания Совбеза 18 ноября (опять-таки «вдруг»!), выяснилось, что уже к 2030 году Россия может столкнуться с дефицитом ледоколов. А потом наступило 5 декабря, а вместе с ним и «долгожданное» введение нашими главными «недрузьями» (G7 плюс Австралия) целого комплекса запретительных мер по отношению к страхованию, фрахту и всем видам обслуживания морских перевозок российской нефти, закупленной по цене выше $60 за баррель.

При этом зарубежные отраслевые эксперты, признавая всю хрупкость этого ценового потолка, все же отмечают, что для преодоления его негативных последствий России может попросту не хватить танкеров – особенно после того, как 5 февраля уже 2023 года аналогичным образом будет введен потолок цен на нефтепродукты российского производства. Насколько справедливы подобные утверждения и что реально наша страна может противопоставить угрозе «танкерного голода»?

Нефть на экспорт: сколько и куда?

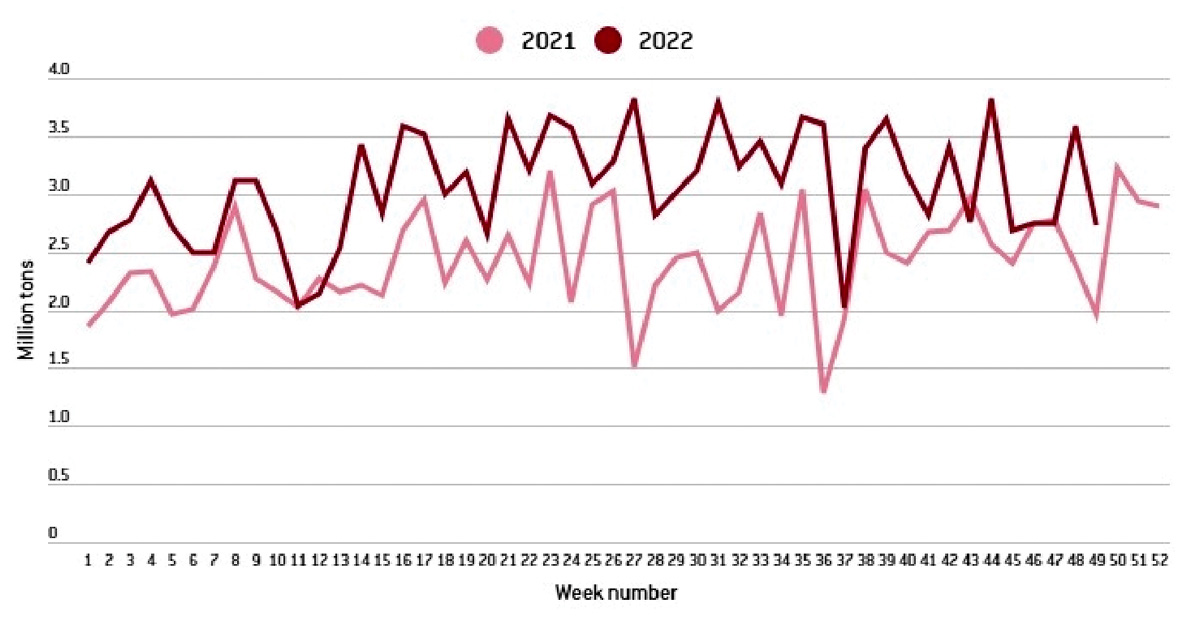

Для начала разберемся с общим состоянием грузовой базы для нашего наливного флота. Согласно авторитетным западным же источникам, в данном случае особых поводов для пессимизма у России нет. Дело в том, что уже с конца марта 2022 года объемы отгрузок нефти из отечественных портов стабильно и чувствительно превышают соответствующие показатели 2021 г. (рис. 1).

Рис. 1. Сравнительная динамика отгрузок нефти из российских портов, 2021-2022 гг. (понедельно, млн тонн).

Данные: Bloomberg, CREA, обработка – Bruegel

Таким образом, к началу декабря еженедельные отгрузки черного золота из российских портов составляли порядка 2,8 млн тонн, что хоть на 26% ниже рекордных максимумов предшествующих месяцев, но все же почти на 30% выше аналогичного периода 2021 года.

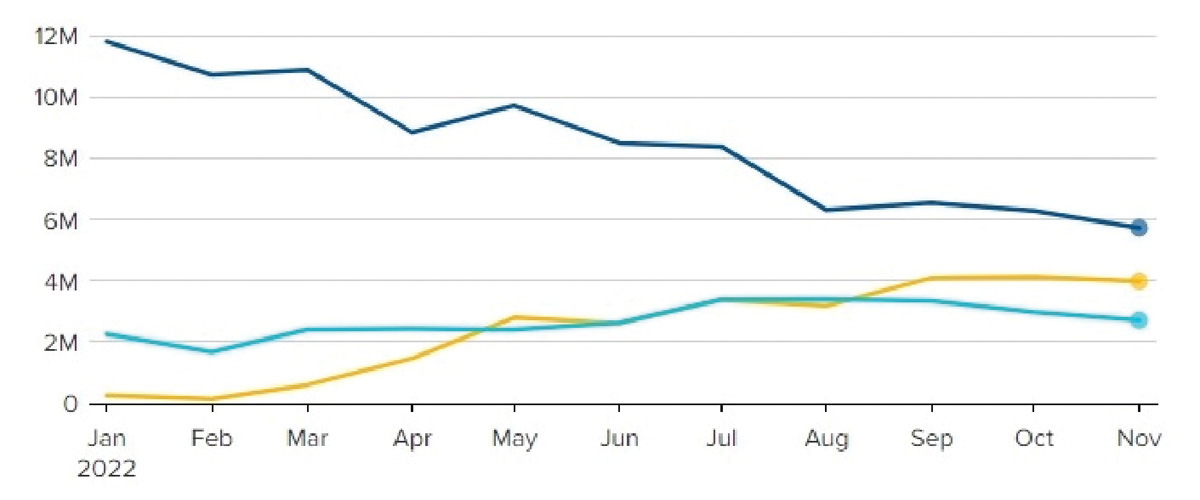

Следующий вопрос: куда все это преимущественно вывозилось? В соответствии с аналитическими оценками данных систем объективного контроля за движением судов одиннадцать месяцев 2022-го продемонстрировали почти двукратное падение поставок российской нефти и мазута в государства Евросоюза. При этом фиксируется умеренный (в пределах 500 тыс. тонн двт) прирост ввоза этой продукции в Китай и почти четырехкратный (до 4 млн тонн двт) в Индию (рис. 2).

Рис. 2. Динамика морского экспорта «грязных» наливных продуктов из России (сырая нефть, мазут) в 2022 г. по основным регионам (ЕС, Китай, Индия) поставок (т двт) т.

Данные: VesselValue, графика – CNBC

Казалось бы, «потеря» российской нефтью основной части западных рынков (прежде всего стран ЕС) далеко не в достаточной мере компенсируется увеличением ее ввоза на рынки восточные, однако при окончательных оценках необходимо учитывать следующие важные обстоятельства:

– приведенные выше данные учитывают лишь прямые поставки (российский порт – порт страны назначения), как бы исключая возможность дополнительных промежуточных перевалок ценного груза в «нейтральных» портах или даже в открытом море с последующей доставкой потребителям даже в обход санкций;

– отнюдь не все операторы танкерных флотилий (в том числе и иностранных) склонны особо строго придерживаться правил постоянной работы судовых транспондеров, особенно с грузом российской нефти или нефтепродуктов на борту.

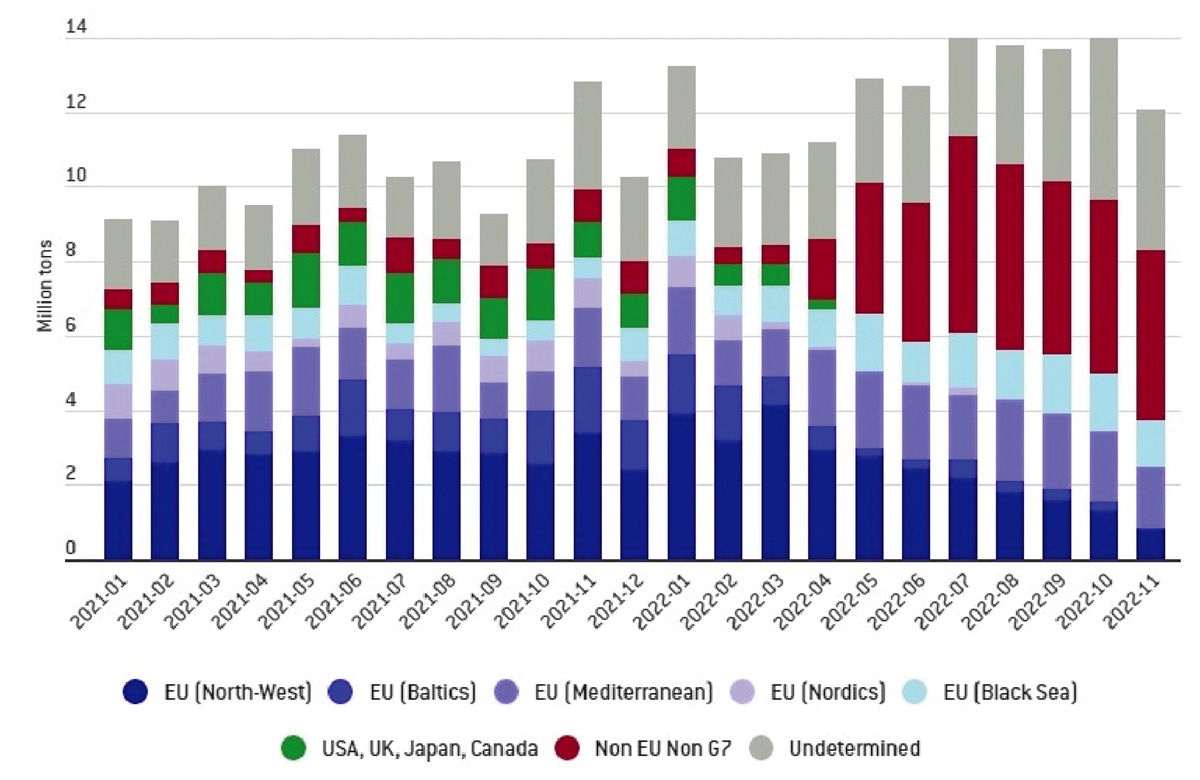

Гораздо более наглядное представление о реальном положении дел с морским экспортом российской нефти дает его динамика с более тщательной сегментацией (в том числе и в рамках ЕС), а также с учетом весьма значительной доли «неопределенных» (но от этого не менее реальных) адресатов (рис. 3).

Рис. 3. Динамика выгрузки российской нефти с танкеров по основным регионам (помесячно, млн тонн).

Данные: Bloomberg, CREA, обработка – Bruegel

Как видим, с марта 2022 года (когда на фоне ожидания ввода антироссийских санкций на Западе наблюдался мощный всплеск спроса на российскую нефть) география ее поставок претерпела весьма значительные изменения, а именно:

– северо-западные страны Евросоюза (кстати, обладающие возможностями самостоятельной добычи энергоносителей на шельфовых месторождениях Северного и Баренцева морей) сократили свою долю закупок российского черного золота с более чем 38% до едва 6,5%;

– прибалтийские члены ЕС (собственно, Эстония, Латвия и Литва) послушно сократили свое участие в этом процессе с почти 7% до практического нуля.

Зато:

– черноморские представители «объединенной» Европы (Болгария и Румыния), напротив, нарастили долю – с 8,7% до 10,3%, а их средиземноморские коллеги пошли по этому пути еще дальше, увеличив соответствующие показатели с 11% до почти 14%;

– доля государств – не членов ЕС (и не входящих в состав «Большой семерки») в морском экспорте российской нефти была увеличена с едва 4,5% до более чем 38%, а таинственных «неопределенных» покупателей – с 22,5% до 31%.

Таким образом, к моменту введения ценового потолка почти 70% (!) всех танкерных поставок российского черного золота приходилось на фактически дружественные нашей стране и невраждебные собственным экономическим интересам государства, что создало достаточно благоприятные условия для гибкого маневра экспортными потоками, в том числе и в обход действующих санкционных ограничений.

Заметим также, что «серая» зона «неопределенных» импортеров нашей нефти достаточно обширна, чтобы в ней могли поместиться даже главные инициаторы антироссийских санкций вроде США, Великобритании и Канады, а также примкнувшей к ним Японии. Как видно из диаграммы на рис. 3, эти государства официально отказались от ввоза черного золота из России еще в апреле 2022 года, зато неофициально (через «нейтральных» посредников) наверняка получают и до сих пор.

Итак, у России достаточно нефти, на которую в мире существует повышенный спрос. Однако доставка черного золота конечным потребителям в условиях санкций настоятельно требует большего количества танкеров (в том числе и большего тоннажа). Это необходимо как для дальнейших маневров экспортными потоками (с преимущественным «переключением» их на более продолжительные маршруты и более крупные партии отгрузок), так и для реализации не только «серых», но и откровенно теневых схем с многократными промежуточными перевалками сырья, популярность которых после введения ценового потолка только возросла. В связи с этим возникает естественный вопрос:

Сколько и каких танкеров нужно России?

Поскольку профильные (и, казалось бы, наиболее заинтересованные в заблаговременном решении проблемы наливного тоннажа) отечественные ведомства вроде Минэнерго и Минпромторга, по сути, традиционно хранят по этому поводу загадочное молчание, обратимся к оценкам иностранных отраслевых специалистов. Ведь сегодня наши «недрузья» по-своему ну о-очень заинтересованы поиском ответа на вопрос: а справится ли Россия с очередными попытками «коллективного» Запада ограничить доходы ее госбюджета от торговли энергоносителями?

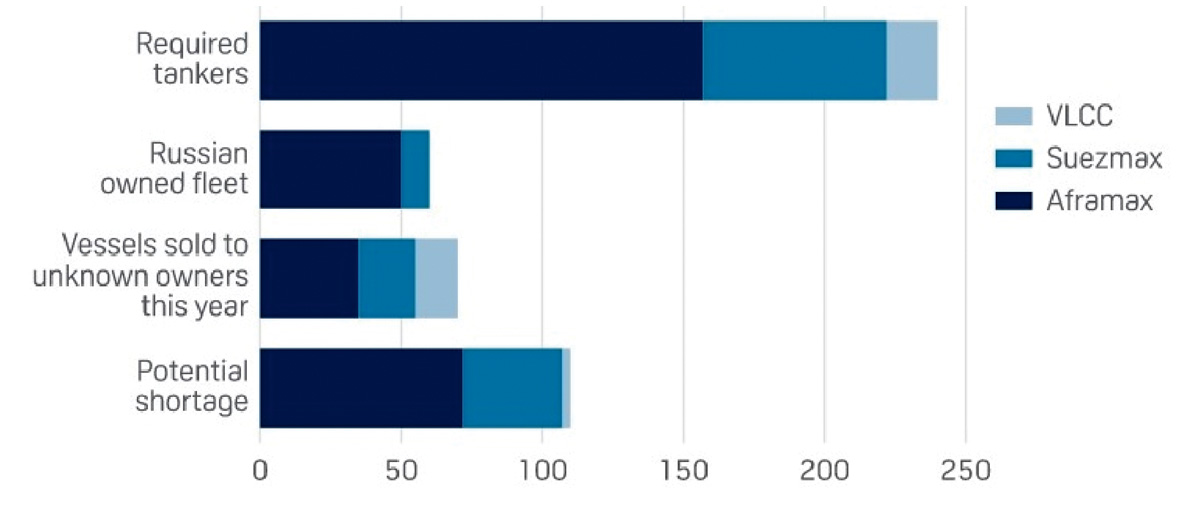

Любопытное исследование на эту тему (причем еще накануне введения потолка цен на российскую нефть) выполнили бизнес-аналитики американской S&P Global в содружестве с коллегами из британской судоходной компании Braemar Shipping Services. По их оценкам, для обеспечения морского экспорта черного золота на существующем уровне (порядка 3,5 млн баррелей в сутки) нашей стране необходимо иметь флот как минимум из 240 наливных танкеров – 157 «Афрамаксов», 65 «Суэцмаксов» и 18 VLCC. Между тем, согласно подсчетам британских экспертов, к настоящему времени под контролем (очевидно, прямым и официальным) российских операторов находятся не более 60 танкеров, главным образом «Афрамаксов» и более крупных LR2 (50 ед.), а также десяток судов типа «Суэцмакс» (рис. 4).

Рис. 4. Количество танкеров, необходимых для обеспечения экспорта российской нефти по основным типам, ед.

Источник: Braemar, S&P Global

В то же время западные исследователи отмечают, что с начала 2022 года еще 70 танкеров (35 «Aфрамаксов»/LR2s, 20 «Суэцмаксов» и 15 VLCC) были проданы российскими компаниями по ценам ниже рыночных. Помимо явной срочности реализации и заниженной цены, все сделки имели еще две существенные сходные особенности.

Во-первых, продавались исключительно возрастные суда (от 15 лет и старше).

Во-вторых, их покупателями главным образом оказались «неопределенные» компании, преимущественно из стран Азиатско-Тихоокеанского региона.

Примечательно, что еще весной и летом 2022-го рост числа подобных «невыгодных» сделок на Западе было принято интерпретировать как свидетельство «слабости» российской экономики в целом и «предбанкротного» состояния крупнейших отечественных судовых операторов (вроде ПАО «Совкомфлот») в частности. Однако ближе к середине осени тон комментариев несколько изменился – в пользу якобы заблаговременной подготовки России к дальнейшему ужесточению санкций, включая вывод более чем половины (!) наливного флота из-под их потенциального действия.

Однако даже если подобный хитрый план действительно был реализован, то для устойчивого обеспечения своего нефтяного экспорта (по мнению зарубежных отраслевых экспертов) России все равно не хватает еще более сотни (110 ед.) танкеров – преимущественно «Афра-» и «Суэцмаксов» при крайне незначительной доле VLCC. В связи с этим возникает очередной интересный вопрос:

А где же их взять-то?

Учитывая, что все эти крупные суда нужны буквально «вчера», на отечественную судостроительную промышленность надеяться не приходится. Согласно подсчетам Российского морского регистра судоходства, из 39 морских судов, переданных российскими верфями заказчикам в 2021 году, лишь одно оказалось наливным танкером, и то отнюдь не «Афро-» или «Суэцмаксом».

Единственное (!) в России предприятие, способное производить «Афрамаксы» – дальневосточный ССК «Звезда», – прилагает все усилия, чтобы в условиях санкций своевременно завершить строительство серии из 12 подобных танкеров. Два судна такого типа – «Владимир Мономах» и «Владимир Виноградов» – уже находятся в эксплуатации, еще два – «Океанский проспект» и «Академик Губкин» – завершили швартовные испытания и (хочется надеяться) будут переданы заказчикам уже в первой половине 2023 года.

Однако строительство остальных танкеров заказа рискует как минимум затянуться («благодаря» явно выраженной импортозависимости). Впрочем, руководство Минпромторга оценивает обстановку с обычным своим оптимизмом, повторяя как мантру, что «уверено в наборе компетенций» судостроителей «Звезды». Безусловно, в опыте и мастерстве российских судостроителей (да еще подкрепленных технологиями Samsung и Hyundai) никто не сомневается, но остается неясным, как эти важные факторы помогут скомпенсировать неуклонное снижение запасов импортных материалов и комплектующих при отсутствии качественных российских аналогов?

Об увеличении же численности серии «Афрамаксов» (при сохранении сколько-нибудь адекватных сроков сдачи) речь вообще не идет, как, впрочем, и о возможности строительства на «Звезде» их более солидных собратьев типоразмера «Суэцмакс», для которого существующих «компетенций» предприятия может и не хватить...

Что касается других свободных производственных площадок для массового строительства таких танкеров, то в России их просто нет и, к величайшему сожалению, в ближайшие год-два появиться не сможет. Увы, «расчехление» (по известному выражению руководства ОСК) отечественной программы крупнотоннажного судостроения еще только начинается.

Начала же работы первого объекта в этой области (новой верфи на острове Котлин, рассчитанной на обработку до 300 тыс. тонн металла в год) можно ожидать не раньше чем через три с лишним года. Инициаторы проекта («Росатом» и ОСК) искренне надеются за 38 месяцев наладить на первой очереди предприятия крупноузловую сборку судов, но... преимущественно с ядерными энергетическими установками. Когда и если вообще дело дойдет до гораздо более дешевых, да и сравнительно простых в производстве танкеров – пока неизвестно.

Правда, Минпромторг привычно обещает «сбалансировать» заказ на крупнотоннажные суда по всем заинтересованным ведомствам (например, по углевозам для Минэнерго и зерновозам для Минсельхоза), однако сроки исполнения данного обещания, а уж тем более выполнения «сбалансированного» заказа явно сдвигаются к бесконечности.

Но если нельзя оперативно построить нужное количество танкеров, то, может, недостающие можно быстро и сравнительно недорого купить? Увы, и здесь нас ожидает разочарование. После демпинговой (по оценкам западных экспертов) распродажи Россией возрастного наливного флота в 2022 года, зарубежные операторы вдруг искренне заинтересовались скупкой старых танкеров.

Растущие же на фоне опасений последствий антироссийских санкций фрахтовые ставки на морские перевозки нефти и нефтепродуктов подогрели этот интерес настолько, что судовладельцы практически перестали отправлять наливной тоннаж на утилизацию – пусть работает и приносит деньги, пока способен держаться на воде! Так, по сравнению с 2021-м количество танкеров, проданных «на металл» в прошедшем году, сократилось с 303 до 146, а тоннаж – с 14,7 до едва 7,2 млн тонн. Неудивительно, что цены на б/у (и притом весьма возрастные) суда стремительно взлетели.

По данным британской маркетинговой компании VesselsValue, ощутимее всего на мировом рынке подорожали как раз «Афрамаксы», способные принимать на борт до 600 тыс. баррелей нефти (в исследовании особо подчеркивается, что это объем стандартной экспортной отгрузки в балтийских портах России). Например, если еще в январе 2022 года 20-летний танкер «Афрамакс» можно было приобрести за $11,8 млн, то к началу декабря цена подскочила почти на 90% – до $22 млн. При этом за 11 месяцев 2022 года на вторичном рынке было продано 148 «Афрамаксов», что на 5% превышает аналогичный показатель соответствующего периода 2021 г.

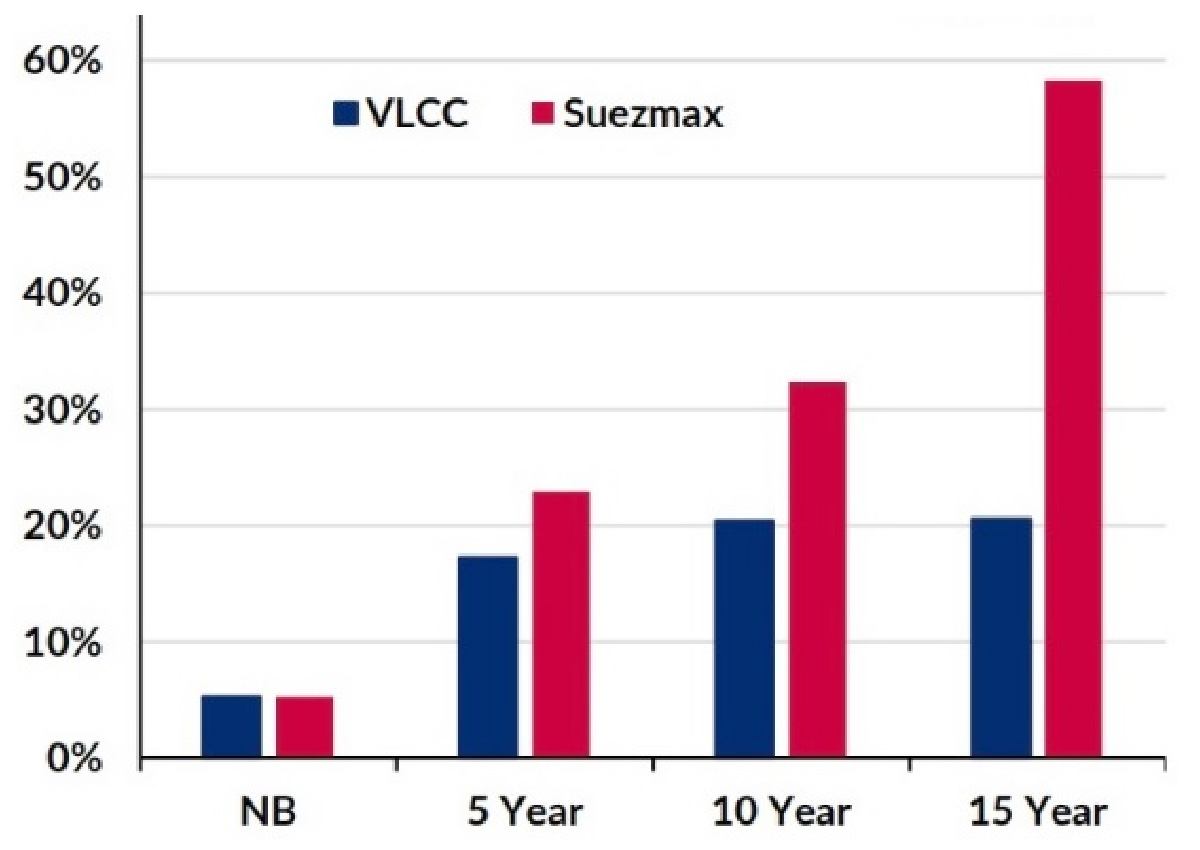

Не менее интересная ценовая динамика (особенно по сравнению с ценами на новострой) наблюдалась также и в сегментах «Суэцмакс» и VLCC (рис. 5).

Рис. 5. Сравнительный прирост цен на новые и б/у танкеры по основным типам в 2022 г., %.

Источник: Gibson Shipbrokers

Как видим, если в течение 2021 года стоимость строительства новых судов этих типов в среднем увеличилась на 5%, то 10-15-летние супертанкеры VLCC подорожали более чем на 20%. Возрастные же «Суэцмаксы» росли в цене еще более динамично: для 10-летних она поднялась на треть, а для 15-летних – почти на 60%!

И несмотря на все это, с января по ноябрь 2022 года включительно на мировом рынке было продано больше б/у танкеров, чем за любой предшествующий полный год, причем пик продаж (76 судов) пришелся на октябрь, о чем и свидетельствуют выводы аналитиков английской брокерской компании Clarksons.

Итак, построить танкеры невозможно, а приобрести на вторичном рынке весьма затруднительно. Тогда у России остается третий и, думается, последний путь: привлечь для перевозки экспортной нефти наливной флот дружественных государств, которых у нашей страны оказалось гораздо больше, чем «непартнеров». Тем более что некоторые из этих друзей, очевидно, не случайно оказались еще и активными покупателями российских энергоносителей, готовыми кратно увеличивать объемы импорта.

В первую очередь речь идет о Китае и Индии, на торговые флоты которых суммарно приходится до 18% всех глобальных морских грузоперевозок. Кстати, судостроители этих стран обладают должными компетенциями, а также должной производственной базой для сооружения танкеров, что впоследствии также может пригодиться России.

А еще в пробивании ценового потолка и в общем прорыве санкционной блокады нам вполне могут помочь наливные флоты Ирана и Венесуэлы. Их общую численность эксперты уже известной нам британской Braemar Shipping Services оценивают в 240 только крупных танкеров (102 «Афрамакса», 58 «Суэцмаксов» и 80 VLCC). К слову, в настоящее время Иран вполне успешно строит танкеры, причем как раз «Афрамаксы» для Венесуэлы.

Обладая подобными союзниками, Россия имеет все шансы хорошенько тряхнуть мировым рынком танкерных перевозок в целом, и, похоже, многие судовладельцы из официально «недружественных» нам стран (например, Греции, контролирующей почти треть всего мирового танкерного флота) уже осознают возможные последствия подобного катаклизма. Именно этим и объясняется активный поиск ими оставшихся лазеек в санкционной «стене», а также все новых схем маневра наливным тоннажем (включая вывод под «удобные» флаги, фиктивную смену владельца и пр.).

Х Х Х

Все это так или иначе играет на пользу России, но ни в коей мере не отменяет острейшей необходимости всеми силами и в кратчайшие сроки добиться полного экономического суверенитета, одним из ключевых элементов которого является наличие множества собственных судостроительных мощностей и современного морского флота.

Морские вести России №1 (2023)

10.02.2026

Транспортная политика