Танкеры для России: нужны «вчера», но будут ли завтра?

22.04.2025

Морской транспорт

Фото: ПАО «Совкомфлот»

В каком состоянии находится наливной флот нашей страны сегодня и что его ожидает в ближайшем будущем? Отвечать на эти вопросы нужно оперативно и честно – чтобы эффективно обеспечить экспорт нефти и нефтепродуктов и при этом сделать невозможным повторение предновогодних трагедий в Черном море.

Иван Глубоков

В ходе правительственного заседания 23 января Президент России Владимир Путин дал указание проверить состояние отечественного танкерного флота, а также провести ревизию имеющегося технического, технологического и научного потенциала по ликвидации последствий техногенных аварий, связанных с танкерными перевозками.

Требования главы государства напрямую связаны с предшествующими (15.12.2024 г.) катастрофами в Керченском проливе, жертвами которых стали два танкера пр. 1577:«Волгонефть-212» и «Волгонефть-239».

Оба судна безвозвратно потеряны, при этом один из членов экипажа погиб. В результате разлома корпусов в море попали значительные объемы нефтепродуктов, часть которых впоследствии была выброшена на берег. По официальным данным Минтранса, общий выброс составил около 2,4 тыс. тонн мазута. В свою очередь, губернатор Краснодарского края Вениамин Кондратьев заявил в середине января в эфире центрального телеканала, что только на морском дне уже лежат порядка 5 тыс. тонн мазута, не считая того, что уже было выброшено волнами на сотни километров побережья края и в Крыму.

Все это привело к загрязнению обширной акватории и создало повышенные экологические риски на прилегающих к ней территориях региона.

Уже сейчас очевидно, что основными причинами трагических событий стали тяжелые погодные условия и… во многом более чем преклонный возраст обоих танкеров – 55 лет и 52 года соответственно, – прошедших, кстати, реновацию. Говорят, именно по сварным швам и прошел разлом корпусов на обоих судах. Случившееся заставляет серьезно задуматься о текущем состоянии и перспективах наливного флота России – особенно в условиях действия международных санкций, когда его роль в обеспечении отечественного экспорта нефти и нефтепродуктов становится решающей.

Подробные и, надеемся, особо точные данные по контролируемым российскими операторами танкерам будут, безусловно, получены, а возможно даже и обнародованы, после завершения иницированной главой государства проверки. Со своей стороны, не раскрывая стратегических секретов, сосредоточим внимание на оценке возможностей наливного флота по вполне открытым источникам – включая тщательно подобранную статистику нынешних «непартнеров», которые весьма внимательно следят за всеми изменениями в составе и перемещениями перевозящего российскую нефть и нефтепродукты наливного флота.

Чудеса на рыночных виражах

К началу 2022 года именно в сегменте танкерных перевозок российским операторам удалось добиться максимальных успехов – хотя, может быть, и не слишком внушительных в глобальном масштабе. Так, по экспертным данным английской VesselsValue, доля контролируемых отечественными компаниями наливных судов составила почти 7,5% всего мирового флота, причем они обеспечивали более 5% всех морских перевозок нефти и нефтепродуктов.

Что же касается собственно российского экспорта «черного золота» и его производных, то, по оценкам аналитиков греческой Signal Ocean, он был по большей части обеспечен российским тоннажем. Для сравнения: для балкерных экспортных грузов этот показатель составлял чуть более 30%. Следует отметить, что в приведенных оценках учитывались не только танкеры под собственно российским триколором, но и многочисленный флот под разнообразными «удобными» флагами, по различным схемам собственности и управления находящийся под контролем российских операторов.

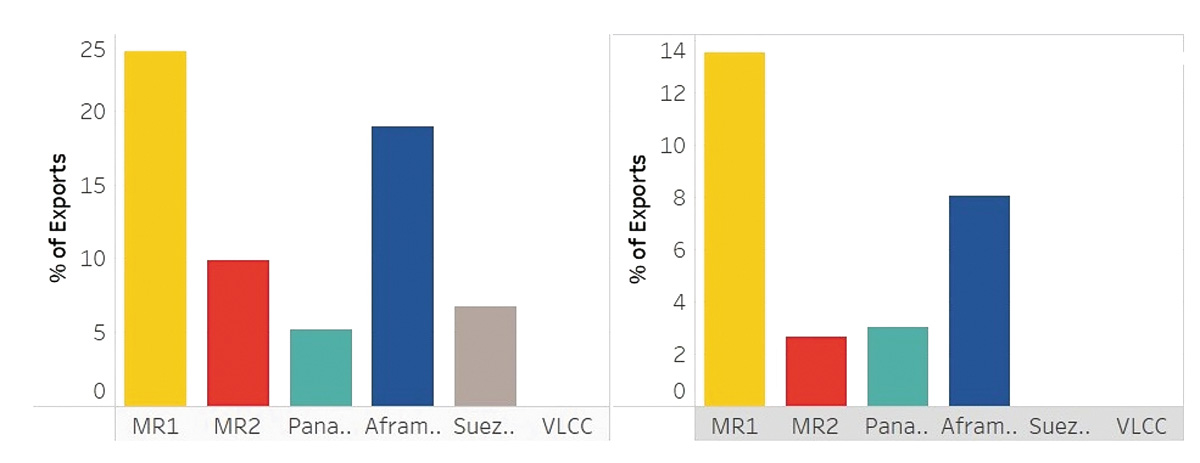

По основным же типоразмерам накануне введения санкций наливной флот России представлял собой такую картину (рис. 1).

Рис .1. Доля экспорта* российскими танкерами по основным типам судов

* Нефть и темные нефтепродукты (слева), светлые нефтепродукты (справа). Данные: Signal Ocean

Как видно, основную его часть составляли сравнительно небольшие суда типа MR. Неплохо для условий «мирной» экономики был также развит сегмент Aframax при достаточно скромных показателях по типоразмерам Panamax и Suezmax. Супертанкеры же VLCC особой популярностью у российских операторов не пользовались, и это было логично обусловлено географией экспорта, определяющей протяженность маршрутов и объемы грузовых партий.

Ситуация резко изменилась, когда, как обычно «неожиданно», прогремел санкционный гром. Правда, сами инициаторы введения санкций поначалу радостно предвкушали падение объемов российского нефтяного экспорта, что могло бы просто оставить отечественный наливной флот без работы. В качестве «точных» сигналов подобного развития ситуации за рубежом были восприняты сообщения о «большой распродаже» танкеров ведущим профильным российским оператором – ПАО «Совкомфлот».

При этом зарубежные эксперты, явно не догадываясь, насколько умным оказался этот ход, наперебой твердили о якобы «критическом» состоянии компании, делая прогнозы по дальнейшему снижению численности и потенциала российского нефтеналивного флота. Однако от их внимания ускользнули некоторые любопытные нюансы. Во-первых, «Совкомфлот» продавал исключительно возрастные суда, а во-вторых – пропав с радаров иностранных бизнес-разведок в качестве российских активов, они спустя некоторое время всплывали уже в качестве законной собственности многочисленных офшорных компаний, доказать связь которых с Россией оказывалось весьма непросто, если вообще возможно.

Санкции: минус эффект

Дальше – больше. Уже к декабрю 2022-го профильные зарубежные масс-медиа забили тревогу, твердя о «сотнях» судов, которые наша страна активно закупает через посредников для обеспечения постоянно возрастающих объемов своего нефтяного экспорта. В частности, по данным британской брокерской компании Braemar, за неполные 10 месяцев Россия закупила почти три десятка гигантов VLCC, 31 Suezmax и 49 судов типа Aframax. В наступившем 2023 году тенденция к наращиванию наливного флота лишь окрепла. Согласно подсчетам S&P Global Market Intelligence, в апреле-июне в распоряжении российских операторов по различным схемам находилось уже 188 танкеров суммарным дедвейтом в 8,6 млн тонн, а к октябрю эти показатели достигли 241 судна и 11,1 млн тонн соответственно.

Наконец в ноябре 2024 года эксперты все той же S&P с разочарованием констатировали, что с момента введения санкций российский морской экспорт нефти и нефтепродуктов увеличился почти на 5% – до 6,3 млн баррелей в сутки. Вывоз этих объемов обеспечивали уже 586 (!) танкеров общим дедвейтом в 57,2 млн тонн (рис. 2).

Рис. 2. Контролируемый российскими операторами наливной флот по основным типоразмерам, ед.

Данные: S&P Global Market Intelligence

Очевидно, что количественные изменения флота используемых Россией танкеров как по числу, так и по преимущественным типоразмерам судов объясняются трансформациями опять-таки географии экспорта – с разворотом из Европы в Азию, с соотвественным увеличением протяженности маршрутов доставки и грузовых партий. Стоит отметить, что предшествующие оценки экспертов Braemar по сегменту VLCC (+29 судов только за 2022 год) представляются существенно преувеличенными, даже несмотря на объективно возросший спрос российских экспортеров на услуги этих крупнейших в классе судов.

Итак, несмотря на все старания наших «недрузей», темпы прироста наливного флота позволяют России достаточно успешно противостоять санкционному давлению. Если основные добытчики/экспортеры «черного золота» и его производных хорошо известны и представляют сравнительно легкую мишень для все новых запретов и ограничений, то вот танкеры из рыночной «тени» необходимо выискивать и извлекать поштучно.

При этом приходится затрачивать массу сил и средств на отслеживание и анализ передвижения судов, возможностей смены национального происхождения их груза при помощи STS (ship-to-ship) операций с перевалкой с борта на борт в международных водах, а также прочих маленьких хитростей большого бизнеса по продвижению российской нефти на мировой рынок, в котором, конечно на условиях полной анонимности, готовы активно поучаствовать и резиденты стран «объединенного» Запада.

Конечно, по мере введения все новых санкционных пакетов этот бизнес периодически испытывает кратковременные бурные потрясения, что, однако, не мешает «черному золоту» и топливу находить свою дорожку к платежеспособным покупателям.

Вот характерный пример: 10 января текущего года Казначейство США дополнительно обложило санкциями ПАО «Газпром нефть» и «Сургутнефтегаз», а заодно и 183 (!) танкера, обвиняемых в транспортировке российской нефти по ценам выше установленного ранее «потолка». В течение нескольких последующих дней зарубежные медиа с подачи агентства Reuters восторженно сообщали о «как минимум» 65 наливных судах различных типов, которые были вынуждены приостановить свои плановые операции по всему миру.

Однако эта безусловно досадная хотя и временная пауза коснулась едва ли одной трети свежеотягощенных санкциями танкеров. Остальные же вместе с еще «непойманными» по-прежнему составляют весьма солидный флот из более чем 500 судов, который успешно продолжает работу на благо российского бюджета. Но если танкеров (пока?) хватает, то это вовсе не означает автоматического решения всех проблем их целевого использования. Ведь главная из них – возраст.

Старость – не в радость?

Длительное игнорирование естественного старения отечественного наливного флота, сопутствующая ей утрата необходимых судостроительных компетенций и живая готовность выплачивать миллиарды долларов за фрахт недостающего тоннажа в карман зарубежным судовладельцам привели к тому, что еще накануне кризиса 2022 года российские операторы располагали лишь считанными единицами современных танкеров. Последовавшие затем массированные закупки в основном были ориентированы на, мягко говоря, очень возрастные суда – 12-15 лет и более. При этом зарубежные наблюдатели отмечали также всплеск спроса на танкеры возрастной категории 20+, закономерно предполагая, что их пролонгированная эксплуатация вместо разборки на металл создает повышенные риски аварий с самыми тяжелыми последствиями для окружающей среды.

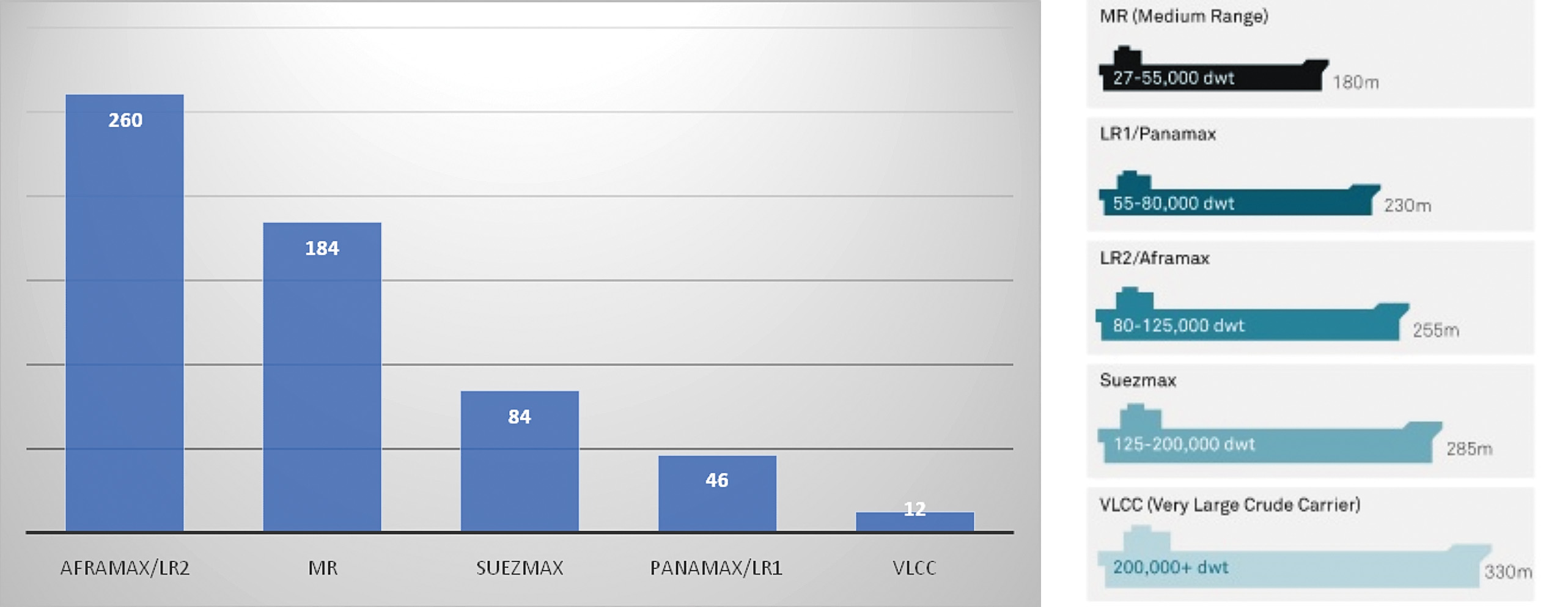

Наливной флот под российскую нефть и нефтепродукты неуклонно наращивал свою численность… и при этом все быстрее старел. По оценкам финского Центра исследования энергетики и чистоты воздуха (CREA), к концу 2024 года его возрастной срез по трем сегментам наиболее крупных танкеров (Aframax/LR2, Panamax и VLCC) выглядел следующим образом (рис. 3).

Рис. 3.

Распределение контролируемых российскими операторами наливных танкеров по возрасту

Источник: CREA

Таким образом, можно заявить, что почти половину всего флота составляют 16/20-летние танкеры, а с учетом судов более преклонного возраста общая доля «старичков» возрастает уже до почти 64%. Заметим, что, по статистике Балтийского и международного морского совета (BIMCO), средний возраст мирового наливного флота –12,8 года, что делает общую картину еще более пессимистичной.

Увы, со временем не поспоришь, а при эксплуатации судна 20+ возможность экологической катастрофы из простой фигуры речи неумолимо превращается в суровую реальность – как в этом недавно пришлось убедиться на примере происшествий, правда с гораздо более возрастными с танкерами «Волгонефть-212» и «Волгонефть-239». Следует подчеркнуть, что речь в этом случае идет о судах дейдвейтом менее 5000 тонн, в то время как столь востребованные сегодня Aframax’ы способны принять на борт по 80-120 тыс. тонн нефти.

Масштабы же экологических последствиий возможной аварии супертанкера VLCC (200 тыс. тонн и более) не хочется даже и представлять… Что же касается финансовой стороны вопроса, то эксперты CREA оценивают стоимость устранения загрязнения окружающей среды в результате аварии «типичного» возрастного наливного судна от $860 млн до $1,6 млрд – солидные деньги, за которые при желании можно построить не один новый танкер. Но вот вопрос, что называется, на засыпку: смогут ли и когда российские судостроители справиться с этой задачей, даже если государство, как обычно, щедро финансирует подобный проект?

Прямо говоря, пока шансы на это невелики. Как уже отмечал ранее журнал «Морской флот», согласно утвержденному Минпромторгом Перечню критической промышленной продукции в судостроении на 2024 год и на плановый период 2025 и 2026 годов в рассматриваемый период силами отечественных верфей планируется передать заказчикам 14 танкеров (табл. 1).

Табл. 1. Ожидаемые объемы выпуска критической судостроительной продукции, ед.

|

Специализация судов |

2024 г. |

2025 г. |

2026 г. |

Всего 2024-2026 гг. |

|---|---|---|---|---|

|

Пассажирские суда и паромы всех типов |

17 |

25 |

22 |

64 |

|

Танкеры |

6 |

2 |

6 |

14 |

|

Балкеры |

15 |

29 |

27 |

71 |

|

Данные: Перечень критической промышленной продукции судостроения на 2024 год и на 2025-2026 годы |

||||

На первый взгляд, планы представляются достаточно обнадеживающими. Для сравнения: за 2024 год во всем мире в эксплуатацию были введены только 17 новых танкеров основных типов, т.е. более 20 тыс. dwt, общим дедвейтом 2,5 млн тонн. Однако настораживают несколько «мелочей».

Во-первых, в Перечне указано только количество судов, а не тоннаж каждого из них, что создает условия для манипуляции отчетной статистикой, привычно сводя в нее океанских слонов с малотоннажными моськами. Во-вторых, не вполне ясно – проходят ли по одной графе все танкеры, включая газовозы, или только наливные?

Что же касается танкеров по-настоящему крупнотоннажных, то единственным выпускающим их предприятием был и остается ССК «Звезда». Однако строительство танкера Aframax (пр. 114K) на практике занимает до трех лет, что делает сдачу заказчикам 14 судов подобного типа за три года весьма малореальной. Новая же верфь, которую только предстоит построить по поручению Президента на Дальнем Востоке в бухте Промежуточной, пока лишь в проекте и в лучшем случае сможет начать работу не ранее 2031 года. Через сколько же лет со стапелей ее сойдут первые суда и какими они будут – с высоких трибун пока не слышно.

Заключение

Все вместе это делает перспективы серьезного пополнения отечественного наливного флота новыми танкерами настолько туманными, что единственным возможным выходом для него представляется уход в еще более глубокую рыночную тень – с крайне желательным заблаговременным избавлением от судов постпенсионного возраста.

Морские порты №1 (2025)