Морской контейнерный сервис: главное – не строить иллюзий

16.06.2025

Морской транспорт

Фото: Sasco.ru

И в самом деле, с морскими контейнерными перевозками в отечественных портах вроде бы все в порядке – ящики привозят на терминалы и отгружают на суда без сбоев в этом постоянно идущем процессе между берегом и морем. Однако из года в год уже десятилетия доминирует одна грустная деталь – в отечественных морских портах среди вымпелов могучих океанских контейнеровозов российского никак не отыскать.

В мире чередуются глобальные события, а здесь, что называется, без перемен. Создается ощущение, что страна наткнулась на неодолимую силу неведомых обстоятельств. Так ли это и кто фактически обеспечивает контейнерные грузопотоки российских портов, насколько реальны предлагаемые меры для пополнения указанного сегмента отечественного торгового флота?

Иван Глубоков

Как обычно, очередная международная выставка-конференция TransRussia 2025 порадовала проявлением интересных инициатив в сфере логистики. Наиболее любопытным на сей раз стало предложение одного из российских контейнерных операторов о предоставлении приоритета в использовании провозных мощностей железных дорог грузам, чью транспортировку обеспечивают российские судовладельцы, и прежде всего контейнерным. Предполагается повысить эффективность профильных отечественных судоходных компаний, снизить их операционные расходы и простимулировать закупку/постройку судов за счет сэкономленных таким образом средств.

Патриотично и экономично

Авторы инициативы подчеркивают, что ее реализация не потребует бюджетных затрат. Подобное утверждение представляется, мягко говоря, сомнительным, поскольку речь идет об очередной попытке перераспределить и без того ограниченный провозной потенциал государственного монополиста ОАО «РЖД» в пользу груза, составляющего менее 10% всего его грузооборота. Вернее, даже еще более скромной доли всех контейнеров, которые доставляются на так или иначе подконтрольных российским операторам судах.

В качестве дополнительного «весомого» аргумента в пользу предложения о преференциях приводятся данные о том, что львиную долю на российском рынке морских контейнерных перевозок занимают иностранные операторы, что абсолютно бесспорно – причем уже далеко не первый год, и при этом существует риск их ухода под угрозой санкций. Последнее же опять-таки представляется сомнительным, особенно с учетом существенно изменившегося за три года действия санкций национального состава этих самых иностранных участников.

По совокупности все это вызывает естественный вопрос: почему инициатива о пополнении российского морского контейнерного флота, вне зависимости от возможных схем ее реализации, не была выдвинута отечественными судовладельцами, да и профильными госведомствами, еще весной 2022 года – т.е. сразу же после введения санкций, но до того, как на российском рынке существенно укрепили свои позиции зарубежные операторы уже из дружественных стран? Захотят ли они не то что покинуть свои уютные бизнес-ниши или хотя бы потесниться в них – оба вопроса представляются риторическими.

Невыученные уроки

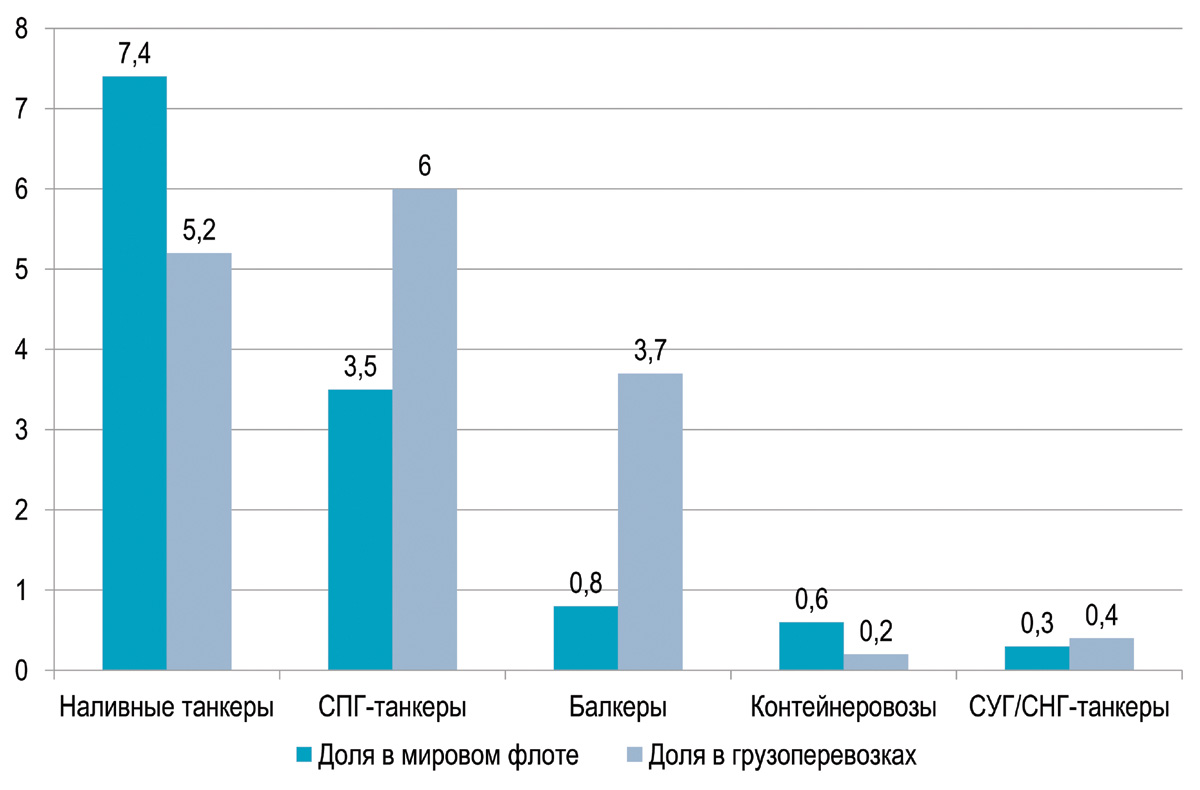

Между тем о критической недостаточности потенциала отечественного морского торгового флота в целом и особенно (!) его контейнерного сегмента накануне старта ожесточенного санкционного прессинга против нашей страны было отлично известно и в России, и за ее далеко не дружественными пределами – рис. 1.

Рис. 1. Доля судов российских компаний в мировом торговом флоте и доля России в глобальном объеме морских перевозок, %.

Данные: VesselsValue

Как видно, согласно подсчетам известных борцов за «прозрачность» морского бизнеса из английской компании VesselsValue, к началу 2022 года доля контейнеровозов российских компаний в мировом торговом флоте не превышала 0,6%, причем перевозить им удавалось лишь порядка 0,2% всех контейнерных грузов в глобальном масштабе. Чувствительный дисбаланс не в пользу груза этих, в общем-то, мизерных чисел не должен удивлять – просто оказалось, что рынок невозможно обмануть, причисляя к контейнеровозам сравнительно небольшие, дедвейтом до 8000-9000 тонн, по сути, комбинированные суда преимущественно «река – море» плавания, принимающие на борт не более 200-500 стандартных 20-фт «ящиков». А вот количество чуть более солидных по вместимости, например до 1000 ТEU, российских контейнеровозов исчислялось буквально единицами, а по-настоящему крупных оставалось практически нулевым.

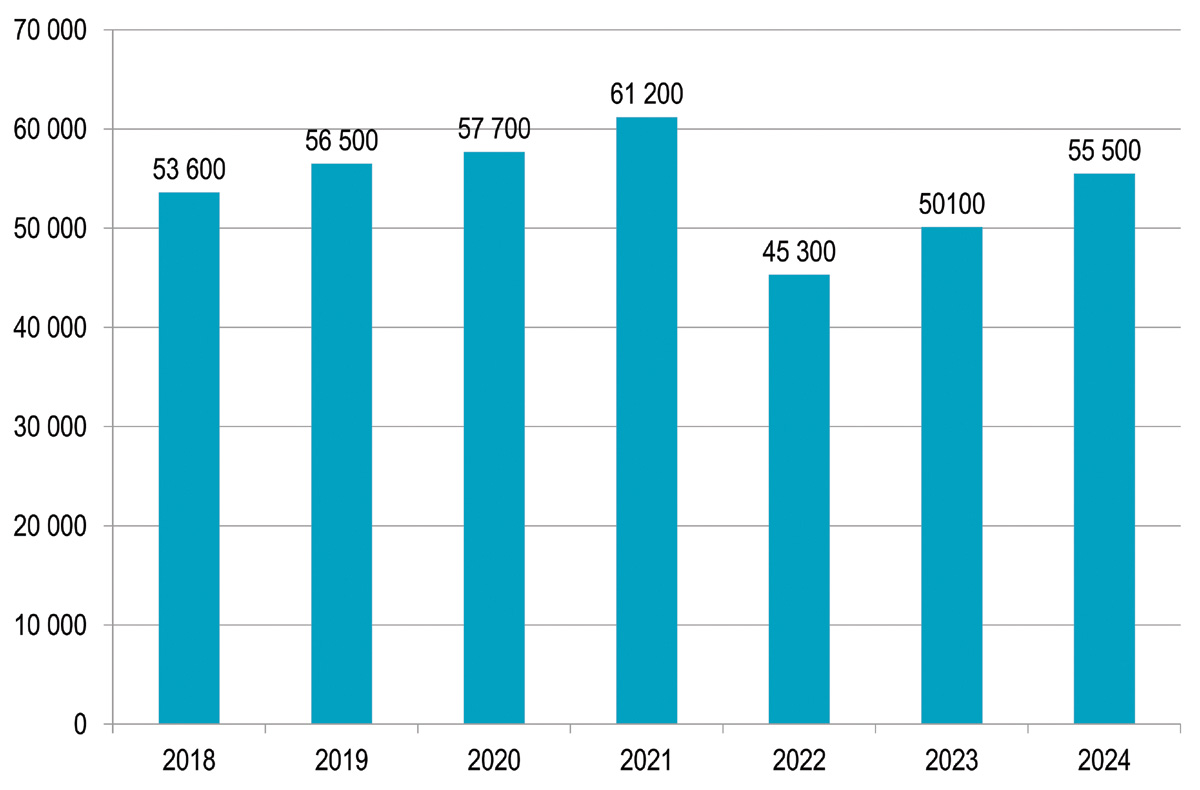

Столь же неудивительно, что после массового санкционного исхода из России ведущих контейнерных операторов стран т.н. объединенного Запада профильный грузооборот отечественных портов сразу же рухнул почти на 16 млн тонн, или более чем на четверть своих прежних объемов – рис. 2.

Рис. 2. Перевалки контейнерных грузов в морских портах России, тыс. тонн.

Данные: АСОП

Однако, столь резко упав, контейнерный грузооборот российских портов достаточно бодро отжался и тут же начал восстанавливать свои позиции, в среднем ежегодно прибавляя по 10,5%. В результате по итогам 2024-го этот показатель поднялся почти до предпандемийного (COVID-19) уровня и явно собирается расти дальше. Несмотря на все ужесточаемые санкции, контейнерные потоки активно возвращаются в порты России – но главным образом опять-таки благодаря зарубежным, а не отечественным операторам.

Согласно данным, обнародованным в ходе выдвижения «рельсовой» инициативы на TransRussia 2025, в прошедшем году именно флот иностранных судовладельцев обеспечил ввоз до 95% всех контейнеров в порты Азово-Черноморского бассейна, 88% – в порты Северо-Запада и 70% – на Дальний Восток. Всего, таким образом, в нашу страну было доставлено 2300 тыс. TEU, причем большая их часть пришлась на дальневосточные порты, из которых их еще необходимо было протолкнуть в центральные и западные регионы через бутылочное горлышко многострадального Восточного полигона.

Об усилиях ОАО «РЖД» по решению этой сложной логистической проблемы журнал «Морские порты» подробно рассказывал уже неоднократно. Так уместно ли осложнять и без того непростую ситуацию, вводя для транспортировки контейнеров по ж/д дополнительные преференции еще и по национальной принадлежности морских перевозчиков, которые суммарно обеспечивают не более 16% контейнерного грузопотока?

Патриотизм в экономике, безусловно, важен и нужен, но при этом экономика все же должна оставаться рыночной – иначе все ложится на плечи и кошелек государства. И если железнодорожников еще можно и нужно обоснованно критиковать за недостаточные темпы повышения провозных мощностей и даже с некоторыми оговорками за дисбаланс в составе вагонного парка, то ответственности за несвоевременное пополнение контейнеровозного флота они уж точно нести не могут и не должны.

Китай нам в помощь?

В том, что дефицит контейнеровозов в России нисколько не связан с недостаточной провозной способностью железных дорог, можно убедиться на примере, пожалуй, единственного региона, контейнерная статистика по которому на памятной пленарной сессии TransRussia 2025 так и не была приведена. А между тем речь идет о транзитных перевозках по Северному морскому пути, о развитии которых так много и громко говорится в последние годы. Весьма модными также стали всевозможные «экспертные» подсчеты времени на транспортировку контейнеров, на результатах которых и основываются оптимистичные планы по превращению Севморпути в своеобразный «Арктический Суэц» с последующим оттягиванием контейнерного грузопотока у знаменитого южного логистического собрата.

Действительно, по результатам 2024-го объемы транзита по Северному морскому пути достигли рекордных 3 млн 70 тыс. тонн, почти на 45% превысив соответствующий показатель года предшествующего. При этом перевозки контейнеров составили лишь порядка 6% по весу всего транзитного грузопотока. Так что же именно, куда и, что немаловажно, на чем возили?

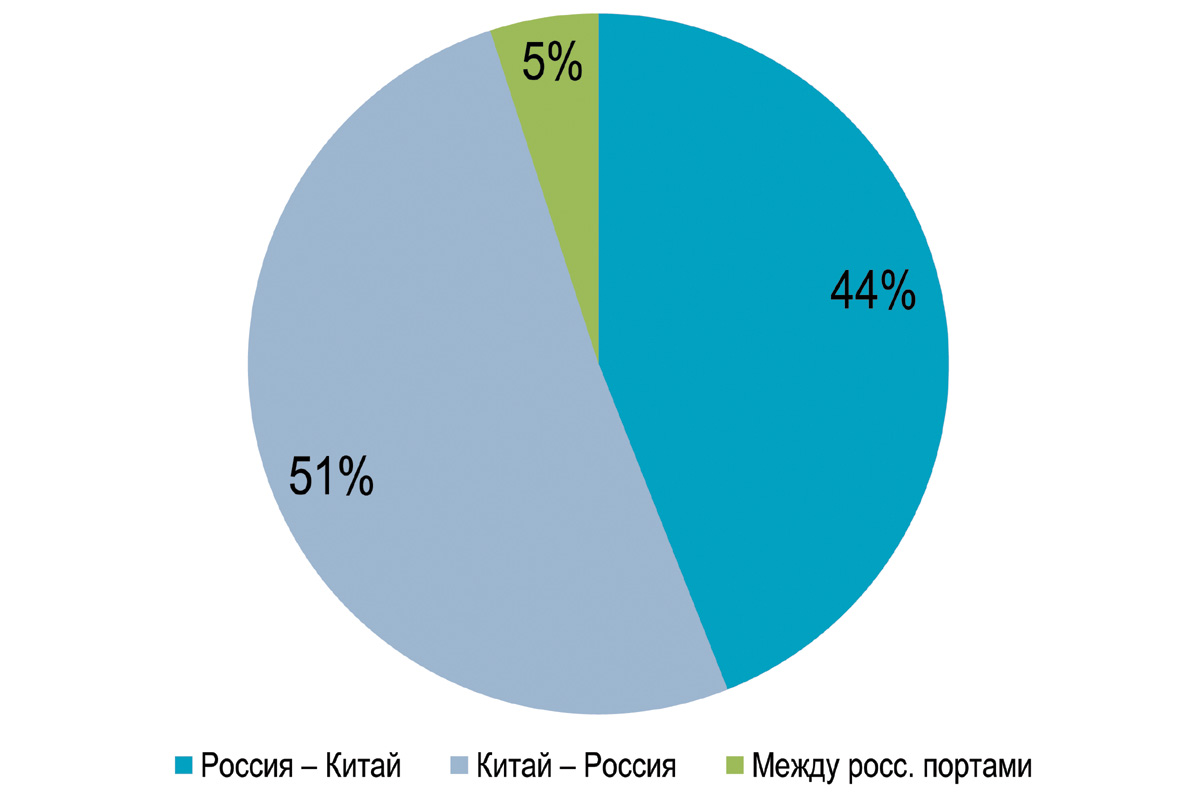

По наблюдениям ревниво следящих за нашими успехами в освоении Арктической зоны экспертов норвежского Центра логистики Крайнего Севера – Centre for High North Logistics (CHNL), в прошлом году транзитные контейнерные перевозки по Севморпути осуществлялись из России в Китай и обратно, а также между российскими портами без какого-либо участия третьих стран – рис. 3.

Рис. 3. Транзит контейнерных грузов по Северному морскому пути в 2024 году, тонн, %.

Данные: CHNL

Итак, двусторонние международные перевозки осуществлялись только между двумя российскими портами (Архангельск и Санкт-Петербург) и полудюжиной китайских –Шанхай, Тяньцзин, Ричжао, Гуаньчжоу и Далянь. При этом наиболее часто посещаемыми портами для контейнеровозов по обеим сторонам Севморпути стали Архангельск и Шанхай. Умеренное по весу (ок. 14%) преобладание китайских товаров, очевидно, оказалось гораздо большим в ценовом эквиваленте: в наши порты контейнерами были доставлены автомобили и запчасти к ним, строительное оборудование и материалы, а также химическая продукция, одежда и обувь.

В порты Поднебесной из России таким же образом осуществлялись поставки пиломатериалов, древесной массы, картона и полиэтилена. Контейнерные перевозки между собственно российскими портами в 2024-м были ограничены всего тремя рейсами: из Санкт-Петербурга в Петропавловск-Камчатский и обратно, а также из Владивостока в Санкт-Петербург.

А теперь посмотрим, что за контейнеровозы обеспечивали все эти перевозки, – табл. 1.

Табл. 1. Основные характеристики контейнеровозов, работавших на Северном морском пути в 2024 году

Данные: CHNL

Как видно, в этом важном процессе участвовали только два российских судна, средний возраст которых к настоящему времени составляет 20,5 года. Оба они осуществляли транзитные рейсы, а по факту большой каботаж, только между отечественными портами. Безусловно, радует, что именно наши суда обладают наиболее серьезным ледовым классом (Arc 4), но при этом стоит отметить, что собственно контейнеровозом является только одно из них – достаточно скромная по размерам Alisa, вмещающая до 705 TEU.

Что же касается Sasco Aldan, то оно официально считается судном многоцелевым, согласно характеристикам IMO – судно под генгруз, которое преимущетвенно специализируется на транспортировке крупногабаритных тяжелых грузов. Тем не менее оно оборудовано и для размещения контейнеров, но в ограниченном для подобного дедвейта количестве – до 665 20-фт «ящиков».

В итоге суммарно за 2024 год эти российские суда провели в зоне Северного морского пути 27 суток и доставили в порты назначения едва 5% всех контейнеров…

Остальные же транзитные контейнерные перевозки между портами России и Китая были осуществлены на судах исключительно китайских операторов. Три контейнеровоза под флагом Панамы и два – Гонконга, а для китайских судовладельцев это как флаг Кипра для греческих коллег, не составляют исключения: пользование «удобными» флагами является обычной коммерческой практикой.

Любопытно другое: девять китайских судов провели на трассах Севморпути 130 суток, совершенствуя практические навыки экипажей в целом и знание судоводителями арктического морского театра – в частности. Следует отметить, что даже с учетом весьма преклонных лет старенькой «Летучей рыбы» (Flying Fish 1) средний возраст арктического контейнерного флота Поднебесной составил всего 13,5 года, а три судна, два из которых ледового класса, оказались моложе семи лет. Вот и урок того, к чему стремится сосед.

Да, очевидно, что контейнеровозов в специальном арктическом исполнении пока не хватает и у Китая – к обслуживанию линий в период весенне-летней навигации привлекались в том числе суда без ледового класса. Анализ же возраста большинства остальных судов наталкивает на мысль, что Поднебесная заранее готовилась к контейнерным перевозкам в Арктической зоне, не имея к ней доступа с точки зрения географии, но учитывая обнадеживающие перспективы геополитики.

При этом представляется крайне сомнительным, чтобы китайские судовладельцы ставили предварительным условием пополнения своих флотов получение преференций от железнодорожников. Что же помешало отечественным операторам поступить подобным образом, причем тоже заранее и чтобы сегодня не жаловаться на свою тяжкую экономическую и мизерную в общем объеме контейнерных грузоперевозок долю?

И что же дальше

С глубоким сожалением приходится констатировать: как и в досанкционный период, морские контейнерные перевозки России на всех без исключения направлениях по-прежнему критически зависят от доброй воли иностранных операторов и основной причиной этого является отнюдь не дефицит провозных мощностей отечественных железных дорог, а острая нехватка более-менее вместительных, хотя бы от 1000–2000 TEU, специализированных контейнеровозов. Строительство подобных судов на российских верфях в течение всей новейшей истории страны не велось и не ведется. Более того, сооружение контейнеровозов не предусматривается и ближнесрочными планами, по крайней мере пока.

В частности, утвержденный Минпромторгом в марте прошлого года «Перечень критической промышленной продукции в судостроении на 2024 год и на плановый период 2025 и 2026 годов» предполагает постройку за трехлетний период 218 плавединиц различного назначения, в т.ч. 14 танкеров и 31 балкера, но не содержит ни малейшего намека на строительство контейнеровозов. Что же касается более отдаленных перспектив, то их руководство Минпромторга достаточно туманно связывает с вводом в эксплуатацию новой верфи под крупнотоннажное судостроение на Дальнем Востоке.

Однако даже в самом благоприятном случае это предприятие сможет приступить к делу не ранее 2031-2032 годов, и далеко не факт, что приоритетной для него продукцией станут именно контейнеровозы. Добавим к этому средний срок строительства крупного контейнеровоза, хотя бы по опыту Китая и Южной Кореи, – т.е. еще 3-3,5 года. Получается, что, следуя подобным путем, Россия получит первый современный контейнеровоз отечественной постройки лишь спустя еще восемь-десять лет – это целая вечность по рыночным меркам! Остается оперативно прорабатывать и, главное, осуществлять (!) планы закупки необходимых судов на вторичном рынке и размещения заказов контейнеровозного новостроя на зарубежных, в первую очередь опять же китайских, верфях.

Словом, главное сегодня – не строить иллюзий, пытаясь переложить ответственность на партнеров по логистическим цепочкам, и не сидеть сложа руки, созерцая, как нам «и так все привозят», а настойчиво продвигаться от осознания проблемы, пусть даже изрядно запоздалого, к ее полноценному решению. Экономика страны требует всех видов собственного полноценного морского крупнотоннажного флота.

Морские порты №3 (2025)