Уголь России – экспортная головоломка или следствие кризиса логистики?

28.11.2025

Ж/Д транспорт

Фото: АО «ММТП»

Какова обстановка на рынке, почему отечественный уголь теряет конкурентоспособность еще до непосредственной отправки заграничным потребителям и при этом не доходит до портов в требуемых объемах – что и приводит к вынужденному простою профильных перевалочных мощностей?

А. Сидоров

Начало октября принесло с угольного фронта весьма неоднозначные известия. Согласно подсчетам специалистов Центра ценовых индексов (ЦЦИ), по итогам девяти месяцев 2025-го объемы экспорта этого важного энергоносителя достигли 152,6 млн тонн, что почти на 4% выше прошлогодних достижений за аналогичный период.

Так, в сентябре вывоз российского угля на внешние рынки составил 17,1 млн тонн, или на 5% ниже августовских показателей, что стало минимальным результатом начиная с апреля текущего года. В качестве основных сдерживающих факторов уже традиционно были названы валютный курс и «летние», а значит, сезонно не высокие цены, а также впервые (!) стоимость логистики.

При всей своей очевидности именно последняя причина обычно остается в тени – особенно при оценках экспортных рисков угольщиков специалистами ОАО «Российские железные дороги», которое эту самую логистику главным образом и обеспечивает. Впрочем, представляется вполне естественным, что наш железнодорожный монополист предпочитает объяснять снижение объемов вывоза угля исключительно слишком низкими мировыми ценами и слишком «дорогим» рублем. Насколько эти утверждения справедливы, «Морские порты» подробно рассказывали ранее (см. МП №7, «Уголь России: экспортная невывозимость или есть нюансы?»).

Теперь же представляется целесообразным сосредоточить внимание на изучении основных тенденций развития российской угледобывающей отрасли и роли транспортной составляющей конкурентоспособности российского угля на внешних рынках. Что же происходит на самом деле и кто здесь, что называется, первая скрипка?

Наперегонки – вниз

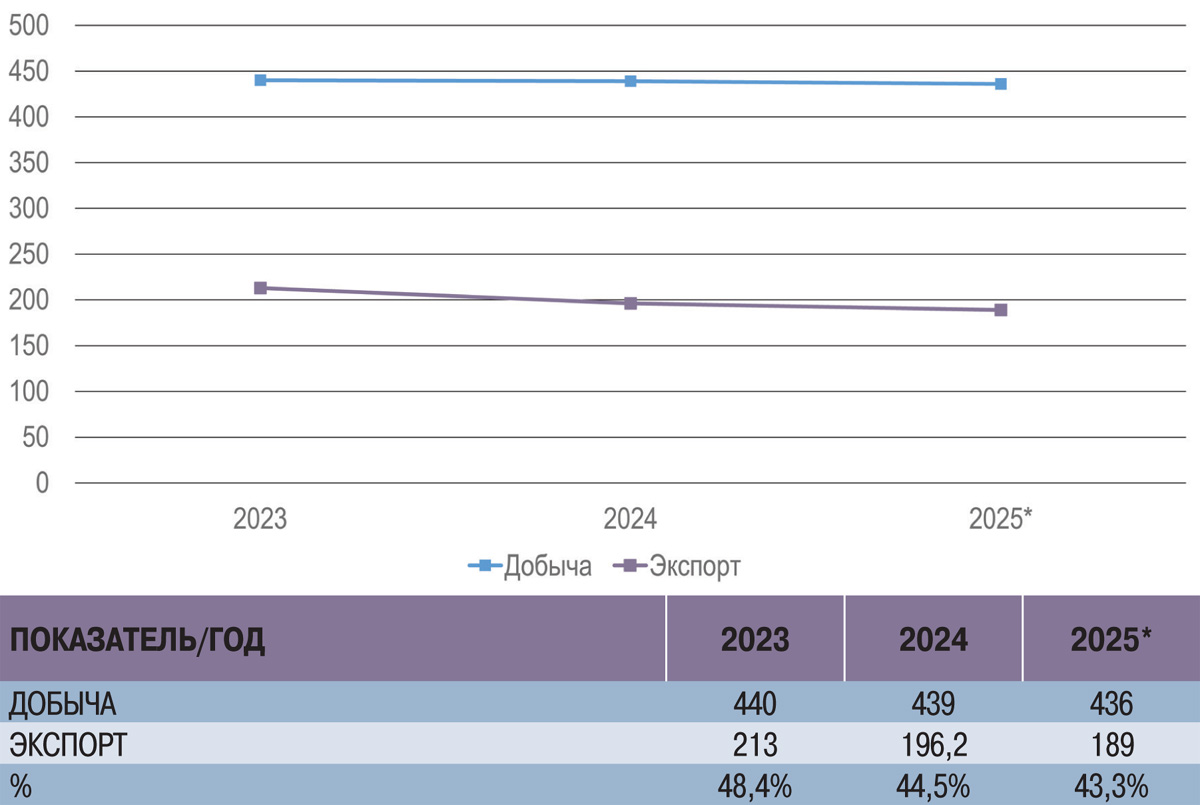

Несмотря на достаточно активные попытки разворота экспортных потоков с запада на восток и достигнутые при этом успехи, скажем прямо, объемы вывоза угля из страны неуклонно снижаются, причем темпы движения этого негативного процесса явно нарастают – рис. 1.

Рис. 1. Сравнительная динамика объемов добычи и экспорта каменного угля в России, млн тонн

* Прогноз. Данные: Минэнерго РФ, NeftResearch

Прогнозы по экспорту на текущий год свидетельствуют об ожидаемом укреплении этой негативной тенденции. Соответственно, хоть и не столь значительно, проседают и объемы добычи каменного угля, уровень которых пока еще поддерживается внутренним потреблением. В обозримой перспективе следует ожидать лишь расширения размаха этих своеобразных рыночных «ножниц» с дальнейшим снижением доли экспорта относительно общей угледобычи в стране. Тем не менее отрасль сохраняет возможности и резервы для дальнейшего наращивания добычи угля – по мере увеличения объемов его вывоза.

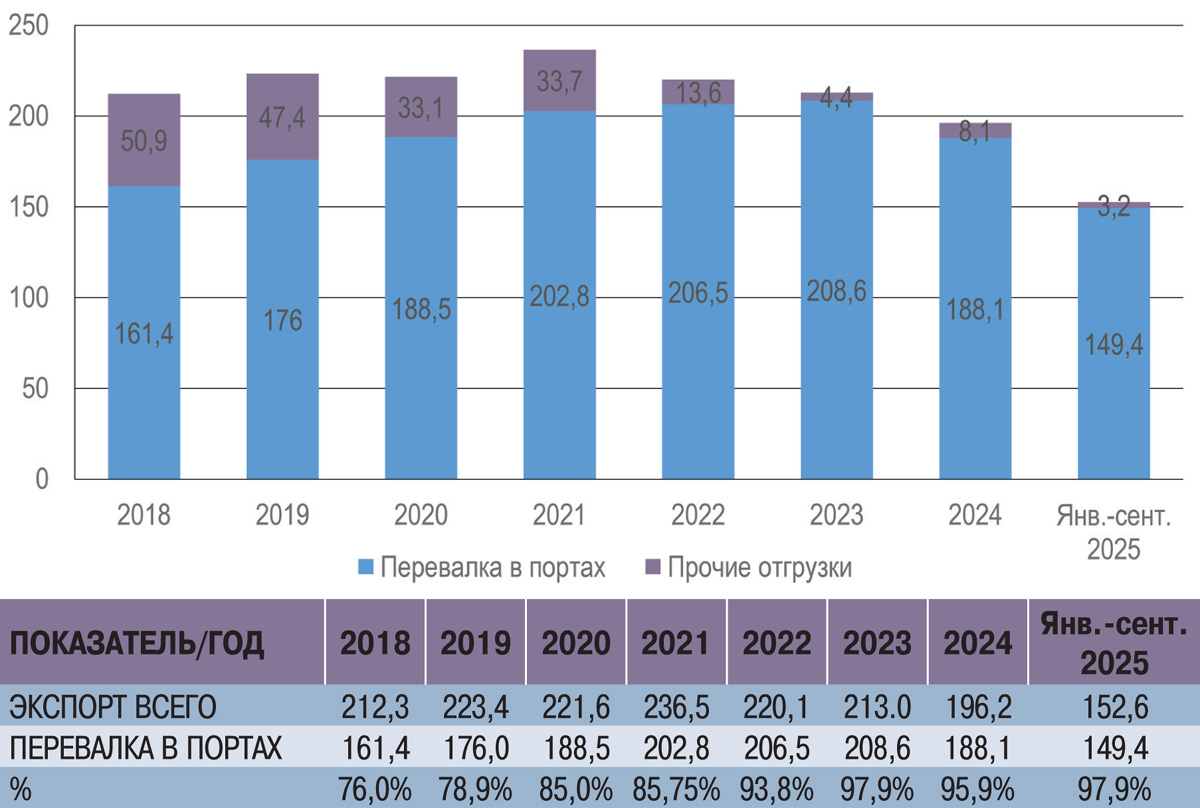

Роль морских портов в обеспечении угольного экспорта с начала 2025 года вполне ожидаемо продолжает укрепляться, однако при росте доли во внешнеторговых отгрузках их физические объемы в целом пока не компенсируют прошлогодних потерь – рис. 2.

Рис. 2. Экспорт угля из России по годам с учетом доли морских портов, млн тонн

Данные: Минэнерго РФ, Ассоциация морских торговых портов (АСОП), Администрация энергетической информации (EIA)

Даже с учетом ранее декларированного ЦЦИ (+3,5%), а также Ассоциацией морских торговых портов(+3,1%) прироста экспортных отгрузок в январе – сентябре, представляется маловероятным, что по итогам текущего года они существенно превысят рубеж в 200 млн тонн – т.е. так и останутся в пределах минимальных уровней за последние восемь лет.

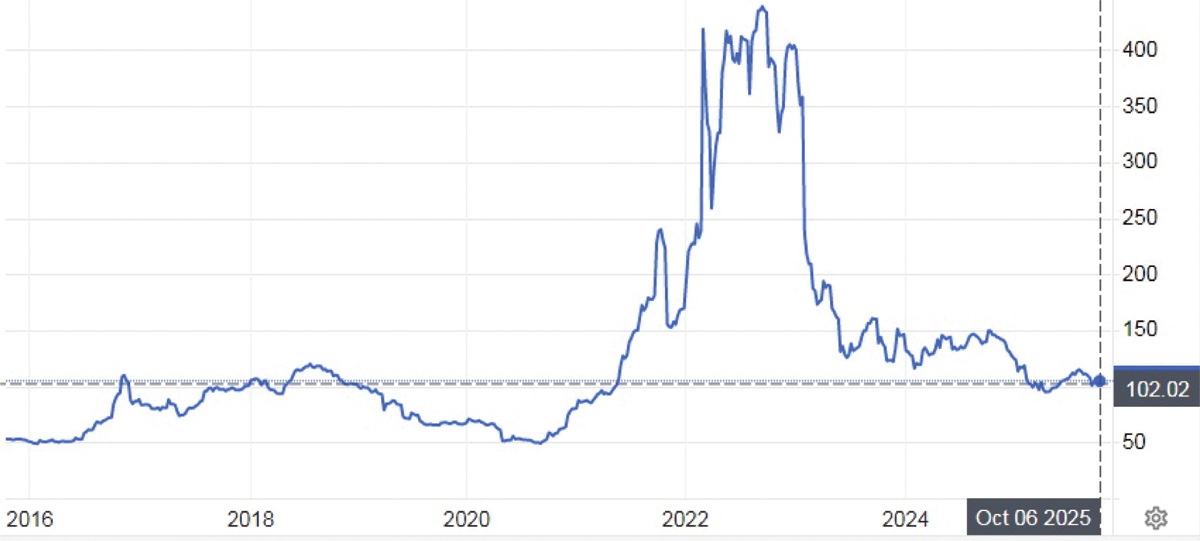

В пользу этого свидетельствует и наблюдаемая динамика мировых цен на уголь – рис. 3а.

Рис. 3а. Динамика мировых котировок на каменный уголь, $/тонна

Источник: Tradingeconomics

По сравнению с началом сентября котировки в среднем просели на 5,6%, хотя и продолжают оставаться выше психологического уровня в $100/тонн. На фоне общемировой тенденции к сворачиванию программ «чистой» энергетики в предстоящий осенне-зимний период можно ожидать умеренного сезонного увеличения цен на уголь, однако на прорыв к масимумам прошлого года (до $150/т) надеяться явно не стоит.

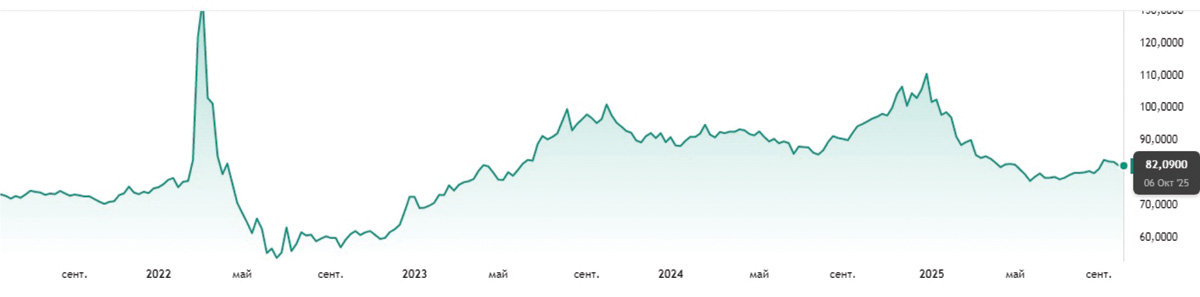

Несколько более обнадеживающей для экспортеров выглядит ситуация с текущим и перспективным курсами российского рубля – рис. 3б.

Рис. 3б. Динамика курса российского рубля к доллару США

Источник: TradingView

Всего за месяц отечественная валюта «полегчала» почти на 1,5% и достаточно уверенно продолжает дальнейшее контролируемое проседание – кстати, к плановым показателям, более комфортным для развития российского экспорта в целом и угольного его сегмента в частности. Стоит напомнить, что согласно законопроекту «О федеральном бюджете на 2025 год и на плановый период 2026 и 2027 годов» (Минфин РФ) курс российского рубля за три года должен поступательно снизиться от 96,5 до 100 и 103,2 за 1$ соответственно.

По мере достижения этих уровней сторонникам оценки валютного фактора как одного из основных источников проблем угольного экспорта будет все труднее игнорировать не менее важные причины – и прежде всего роль и вес в его ценообразовании транспортной составляющей. Но тут-то и начинается самое интересное…

Принц и… нищий

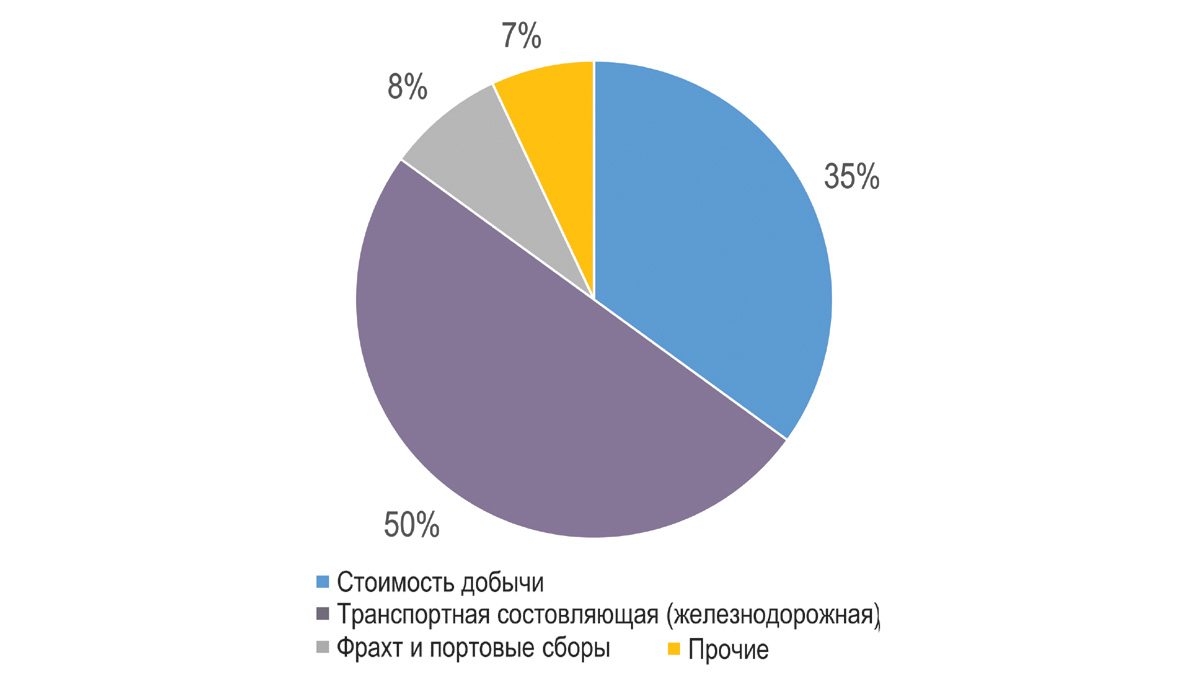

Данные объективного анализа свидетельствуют, что при формировании цены на российский уголь на транспортные, преимущественно ж/д, расходы приходится до половины всей конечной суммы – рис. 4.

Рис. 4. Составляющие экспортной цены угля, %

Источник: «Эксперт-Сибирь»

В современных рыночных реалиях это означает, что с каждой тонны проданного на внешних рынках угля на долю отечественного железнодорожного монополиста приходится в среднем до $50, которые ему вынужден выплачивать экспортер, зачастую – он же производитель, т.е. добывающая компания. Понятно, что перманентное увеличение столь весомой ценовой составляющей весьма болезненно отражается не только на доходах экспортера, а значит и государства, но и на конкурентоспособности отечественного угля на мировом рынке.

Таким образом, даже краткосрочные маневры со стоимостью ж/д перевозок, не говоря уже об устоявшихся преференциях тарифной политики, способны привести к серьезным сокращениям экспортной ниши в целом – причем уже на долгосрочную перспективу.

Казалось бы, столь привлекательная возможность косвенного долевого участия в угольном бизнесе должна способствовать формированию более отзывчивой позиции перевозчика к производителям. Однако, как выясняется, ОАО «РЖД» вовсе не считает уголь выгодным для себя грузом. Более того, его перевозки официально считаются одним из основных источников убытка компании – особенно на ключевом для угольного экспорта восточном направлении.

Официальное заявление об этом настолько красноречиво, что представляется достойным дословного цитирования, а именно: «Нерыночно закрепленным ключевым бенефициаром развития Восточного полигона фактически является угольная отрасль. Заполнение создаваемых провозных способностей каменным углем увеличивает убытки ОАО «РЖД».

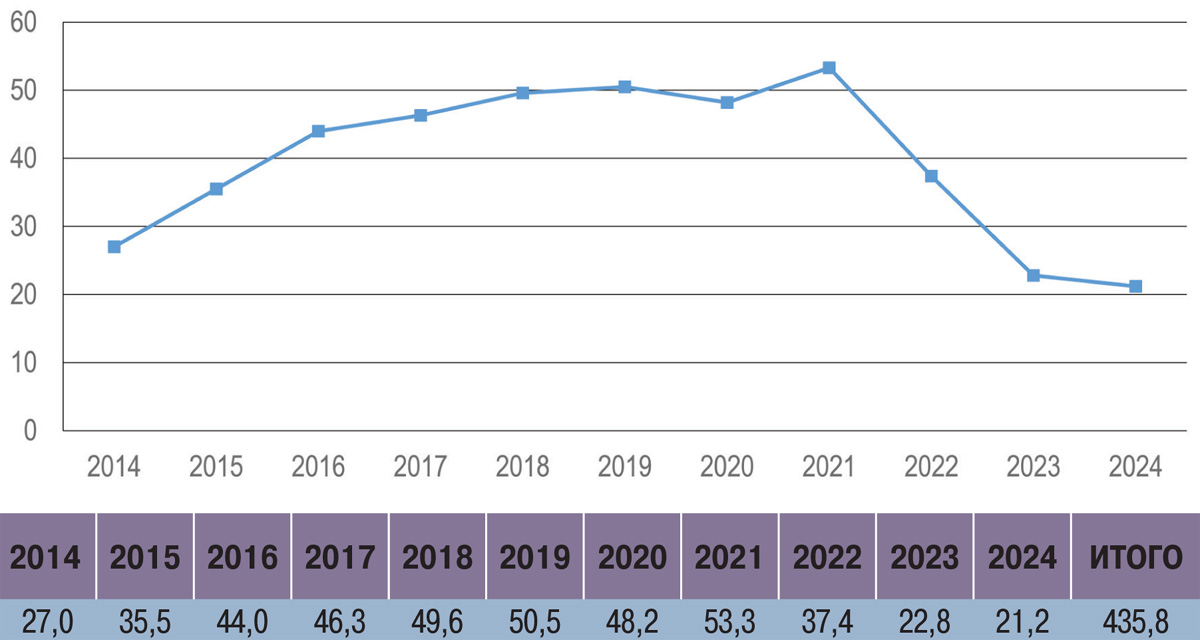

Наглядной иллюстрацией складывающейся на данном направлении ситуации служат отчетные данные о результатах этих перевозок – рис. 5.

Рис. 5. Финансовый результат перевозки каменного угля по ж/д Восточного полигона, млрд руб.

Данные: ОАО «РЖД»

Как видно, за истекшее десятилетие при транспортировке угля на восток перевозчик потерял почти 500 млрд рублей без учета дополнительных расходов на возврат порожних вагонов, и, судя по динамике процесса, до выхода на хотя бы безубыточность должно пройти еще не менее 5-7 лет. Стоит заметить, что суммарно по всему ассортименту грузов Восточный полигон вплотную приблизился к «нулевой» финансовой отметке еще в 2022 году, а в 2023-м и 2024-м продемонстрировал уже достаточно солидную прибыль – в 31,6 и 38,2 млрд рублей соответственно.

Однако достигнуто это было за счет наращивания объемов перевозок нефтяных грузов, черных металлов и прочих грузов. А после того, как по итогам 2024-го «в ноль» вышла транспортировка грузов лесных, то убыточными, помимо угля для Восточного полигона, для ОАО «РЖД» официально остались только минерально-строительные материалы – песок, гравий, бутовый камень и т.п.

К настоящему времени уголь и стройматериалы составляют почти 40% (29 + 9% соответственно) всех грузовых перевозок РЖД, причем их физические объемы, особенно по углю, поступательно снижаются. На фоне существенного профицита профильного подвижного состава (см. «МП» №2, «Морские порты России: разгоняем порожняк?») складывается стойкое впечатление, что эти грузы для отечественных железнодорожников являются не столько убыточными, сколько недостаточно выгодными – особенно на фоне сохраняющегося острого дефицита провозных мощностей, причем не только в восточном направлении.

Именно этот фактор к настоящему времени и представляется решающим для тарифной политики ОАО «РЖД», чувствительные последствия которой ощущают не только экспортеры.

Тарифы и мифы

С начала санкционного кризиса тарифы РЖД на грузовые перевозки пережили в общей сложности пять повышений: дважды в 2022-м, два раза в 2023-м и один в декабре 2024 года. При этом по совокупности за трехлетний период тарифы от железнодорожников выросли более чем на 30%. В таких суровых реалиях борьбы чиновного аппарата монополии за собственное благополучие уголь как груз стал одной из первых и при этом основной жертвой постоянно действующего роста цен на перевозки. Вместе со вторым повышением на 11% ж/д тарифов в июне 2022-го были «временно» отменены и льготные коэффициенты на его транспортировку: 0,4% за дальность и 0,895% – за поставки на внешние рынки.

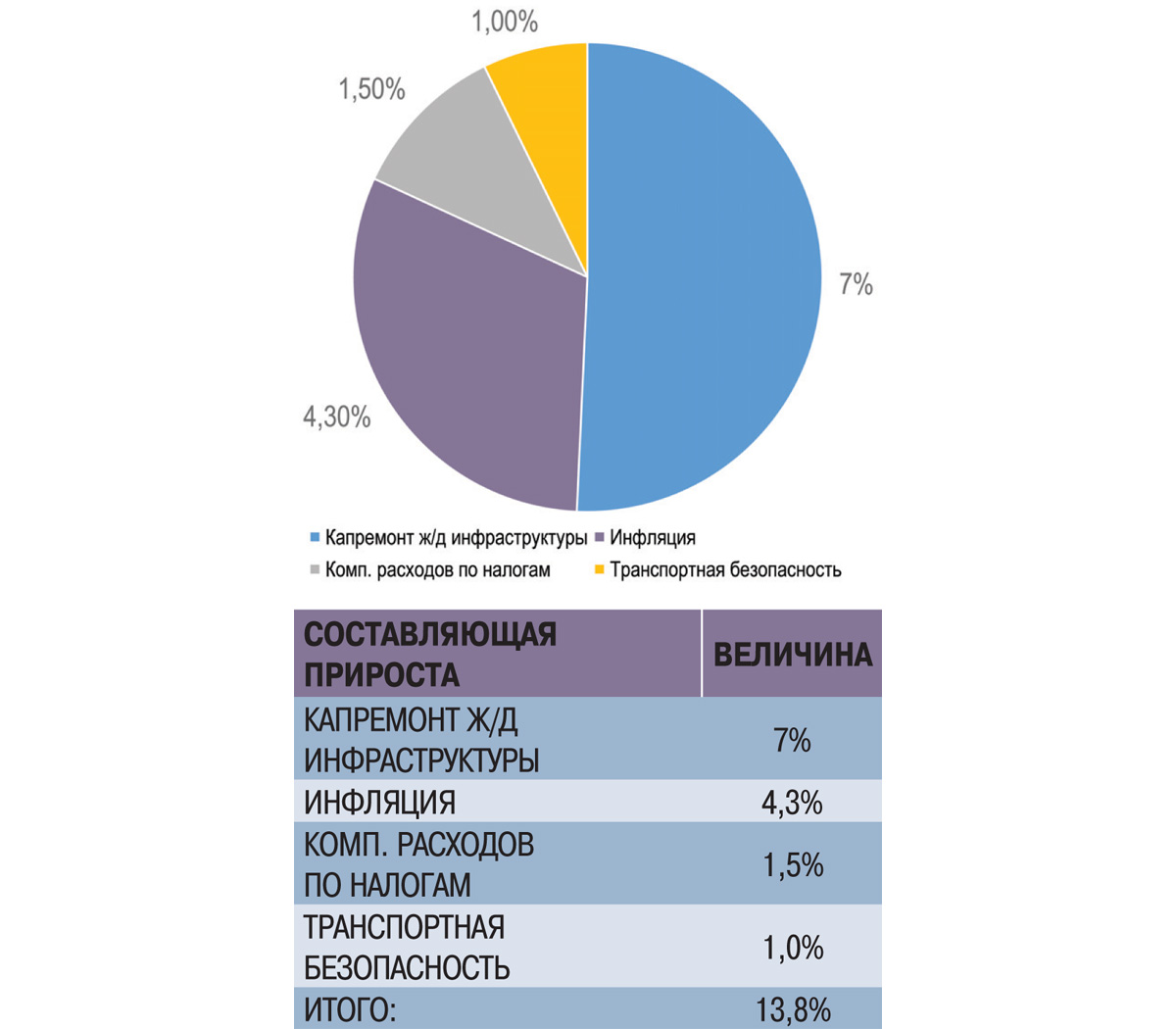

Но мудрые древние заметили: нет ничего более постоянного, чем временное, и позднее эта «временная» мера была продлена до конца 2024 года, с 1 декабря которого отмена понижающих коэффициентов была закреплена уже на постоянной основе. Одновременно грузовые тарифы были увеличены еще на 13,8%, причем более половины этого повышения составили декларируемые расходы на дальнейшее наращивание потенциала ж/д перевозок – рис. 6.

Рис. 6. Структура повышения грузовых тарифов РЖД, декабрь 2024 года.

Данные: Правительство РФ

Таким образом, утвержденные в декабре прошлого года кабмином М. Мишустина тарифные инициативы ОАО «РЖД» весьма надежно защитили интересы компании, включая компенсации в связи с изменением законодательства и инфляцию. При этом всероссийский ж/д монополист обязывался направить значительную часть дополнительно полученных с грузоотправителей средств на ремонт и развитие своей инфраструктуры, основной целью которых является увеличение провозной способности – с обязательным соответствующим наращиванием объемов перевозок.

Другое дело, что о том, насколько оправданными оказались подобные ожидания, можно судить по официальной статистике ж/д грузоперевозок за девять прошедших месяцев 2025 года. И тут на первый план вышли непослушные факты - согласно данным самого ОАО «РЖД», с января по сентябрь суммарные объемы отгрузок снизились на 6,7% в годовом исчислении – до едва 830,3 млн тонн.

При этом проседание в той или иной степени коснулось практически всех товарных позиций, за исключением минеральных удобрений и руд цветных металлов. Потери же по каменному углю составили более 7 млн тонн, или почти 3% в годовом исчислении, – именно столько этого ценного экспортного груза попросту «не доехало» не только до зарубежных покупателей, но и до российских портов, откуда они и должны были бы отравиться к адресатам в трюмах углевозов. В итоге ни шахтеры, ни портовики, ни моряки, ни экспортеры, ни, наконец, сами железнодорожники, а кто же тогда при таком раскладе в дамках? Вот вопрос…

Хотя в рассматриваемый период портовикам все же удалось перевалить 150,8 млн тонн угля, т.е. на 5,2% больше, чем в январе – сентябре 2024-го, этот прирост пока далеко не гарантирует уверенного восполнения прошлогодних потерь (см. рис. 2), когда экспортные отгрузки опустились до абсолютного минимума последних семи лет. Так же вряд ли стоит надеяться на устойчивую стабилизацию ситуации с загрузкой существующих портовых мощностей по перевалке каменного угля.

Напомним, что, по данным NEFT Research, в прошлом году их потенциал в европейской части страны удалось использовать лишь на 45% (76,5 млн тонн), в то время как для портов Дальнего Востока данный показатель составил порядка 57% – 93 млн тонн.

Судя по укрепляющейся тенденции снижения отгрузок угля по РЖД, позитивного перелома ситуации в ближнесрочной перспективе портовикам ожидать не приходится. Особенно чувствительным подобное развитие ситуации рискует оказаться для специализированных портов, чей топ-менеджмент в свое время скоропостижно отказался от разумного принципа универсальности в пользу ставки на уголь как определяющий сегмент своей грузовой базы.

Близорукость подобных управленческих решений не только, что называется, режет глаз, но и дает горькие плоды уже сейчас: специализированные под уголь терминалы не только обречены на обработку далеких от номинальных объемов, но и вынуждены делать это по все более низким ценам. Так, согласно данным уже известного нашим читателям Центра ценовых индексов (ЦЦИ), только за первое полугодие 2025-го средняя ставка за перевалку угля упала более чем на 30%, а в июле-августе продолжила снижение до $9,5–13,4 за тонну.

Сентябрьское (от 03.09) решение кабмина РФ о введении льготных тарифов с понижающим коэффициентом 0,48 вряд ли сможет переломить эту негативную тенденцию, поскольку касается вывоза угля только из вернувшихся исторических регионов России – Донецкой и Луганской Народных Республик, а также отдельных районов Запорожской и Херсонской областей. Позитивный эффект подобного шага ожидаемо смогут ощутить лишь порты Азово-Черноморского региона. Кстати, перевозки угля именно на южном направлении до последнего времени составляли единственное счастливое исключение для ОАО «РЖД», принеся компании по итогам 2024 года 600 млн рублей прибыли.

Остановиться, оглянуться

В целом же ситуация по угольному сегменту пока остается крайне нестабильной как для портовиков, так и для производителей этого ценнейшего энергетического минерала в отличие от железнодорожников, продолжающих свои рискованные для российского экспорта тарифные игры. Однако не пора ли остановиться?

Когда верстался номер

Президент РФ Владимир Путин на пленарном заседании 8-го Международного форума «Российская энергетическая неделя»: несмотря на негативные прогнозы отдельных экспертов, уголь по-прежнему занимает весомую долю в мировом энергобалансе. При этом наблюдаются четкие региональные различия в спросе. Если западные рынки снижают спрос на уголь, то азиатские страны наращивают его потребление. С учетом смещения глобальной деловой активности в АТР можно ожидать, что угольный сектор останется значимым, большим на десятилетия вперед.

Как и любой рынок, он цикличен, и сейчас производители угля столкнулись со снижением цен. В этих условиях мы поддерживаем наши компании, трудовые коллективы, в том числе реструктурируем кредиты. Но и угольная отрасль также должна повышать собственную эффективность, конкурентоспособность.

Заместитель министра энергетики РФ Дмитрий Исламов: причинами развития сложившейся ситуации стало одновременное наложение как внешних, так и внутренних факторов: снижение мировых цен, изменение курса рубля, введение санкций, существенный рост железнодорожных тарифов для угля, ограниченные возможности вывоза по Восточному полигону, рост затрат на поставку и обслуживание горной техники, фискальные изъятия из отрасли.

Тенденцию удалось переломить вследствие сложившейся в 2025 году консолидированной позиции властей и участников рынка. Благодаря соглашению, подписанному между РЖД и властями крупнейшего угольного региона Кузбасса на вывоз антрацита в сторону Восточного полигона, удалось синхронизировать планы угольщиков и железнодорожников. Это, в свою очередь, способствовало сохранению объемов добычи, возможности загрузить все направления поставок угля, который теперь ритмично отгружается не только в сторону дальневосточных портов, но и портов Азово-Черноморского бассейна и Северо-Запада.

Соглашение позволило нарастить объемы использования инновационных вагонов. На сегодняшний день их доля на восточном направлении составляет 92%.

В Минэнерго видят и дальнейшие перспективы развития угольной отрасли. В Энергетической стратегии РФ до 2050 года прогнозируется существенный рост добычи угля – до 660 млн тонн угля в год, из них на долю экспорта должно приходиться не менее 350 млн тонн угля в год.

Генеральный директор ООО «Универсальная логистика» Ирина Ольховская: важно сохранить системность и прогнозируемость во взаимоотношениях угольных предприятий с железной дорогой, с горизонтом планирования не меньше 3-5 лет. Это позволит России стабильно удерживать 6-е место в мире по объему добычи угля и 3-е место по объему экспорта, несмотря на внешние вызовы. Портовая инфраструктура, в свою очередь, к новым вызовам готова. Более того, мощности российских угольных портов остаются недозагруженными наполовину. Профицит составляет 196 млн тонн в год.

Генеральный директор ИПЕМ Юрий Саакян: ни о каком снижении мирового спроса на уголь речи не идет. Прогнозируемый двукратный рост населения стран АТР в ближайшие десятилетия будет неизбежно сопрягаться со значительным ростом энергогенерации. В цифрах это 900 млн тонн условного топлива. Предполагается, что 80% придется на уголь. При долгосрочном планировании у российского угля открываются огромные перспективы.

Директор департамента угольной промышленности и перспективных энергоносителей ООО «Аналитический центр ТЭК» Константин Гребенник: экспорт важен для угольных компаний, развиваются регионы, идут инвестиции в транспортную инфраструктуру, в том числе в портовую. Если 25 лет назад российские компании поставляли за рубеж менее 40 млн тонн угля в год, то сегодняшние показатели выросли больше чем в 5 раз.

Фундаментальными факторами успеха российского угля являются его себестоимость, объемы добычи и развитая инфраструктура. Однако привлекательная себестоимость сегодня нивелируется высокими железнодорожными тарифами. За 25 лет их рост составил 56%.

Предложения экспертов наряду с мерами господдержки:

– необходимость продления соглашения между РЖД и правительством Кузбасса по вывозу угля в восточном направлении;

– введение моратория на индексацию железнодорожных тарифов;

– продление отсрочки для угольщиков по уплате страховых взносов и налога на добычу полезных ископаемых с учетом того, что эти льготы действуют лишь до 30 ноября 2025 года;

– снижение затрат через глубокую модернизацию предприятий, задействование месторождений в дальневосточных и арктических регионах, оптимизация логистики.

Морские порты №8 (2025)

24.06.2026

Ж/Д транспорт