Уголь России: экспортная невывозимость или есть нюансы?

11.11.2025

Российская экономика

Фото: пресс-служба АО «Мурманский морской торговый порт»

Каково сегодня реальное положение дел с обеспечением поставок этого важного для внешних рынков груза и что по-настоящему мешает решить проблему?

А.Сидоров

Ситуация с экспортом каменного угля – бесспорного «короля» навалочного грузооборота российских портов – в последние месяцы обострилась настолько, что теперь ее возможными последствиями всерьез обеспокоились еще и российские железнодорожники. Еще бы, ведь речь идет о рисках все более чувствительных потерь весомой составляющей грузовой базы для отечественных стальных магистралей. Что же происходит на самом деле и в чем подлинные причины сложившегося положения?

Все в порядке – падаем… а почему?

По итогам июля 2025-го специалисты Института экономики и развития транспорта (предприятие, аффилированное с ОАО «РЖД») забили тревогу, сообщив о значительном – на 1300 тыс. т – уменьшении предъявленных к погрузке на экспорт объемов угля, порядка 900 тыс. т из которых пришлось на восточное направление. Еще на 900 тыс. т просели отгрузки угля во внутреннем сообщении. Суммарные потери составили 3,2% в годовом исчислении – со снижением общего показателя до 25,3 млн т.

Из них на экспорт силами РЖД удалось отправить 14,7 млн т, в том числе 10 млн т (68%) было перевезено на восток. При этом эксперты Института экономики и развития транспорта зафиксировали почти 13,5%-й в годовом исчислении рост поставок в данном направлении, который, однако, оказался заметно ниже планового и не смог компенсировать потери по остальным экспортным маршрутам.

Примечательно, что в качестве наиболее веских причин подобных малоприятных итогов – минус 2,2 млн т только за месяц и только по углю – уже привычно были названы снижение котировок угля на мировых рынках, а также слишком крепкий в курсовом отношении российский рубль. Рассмотрим же эти причины в комплексе.

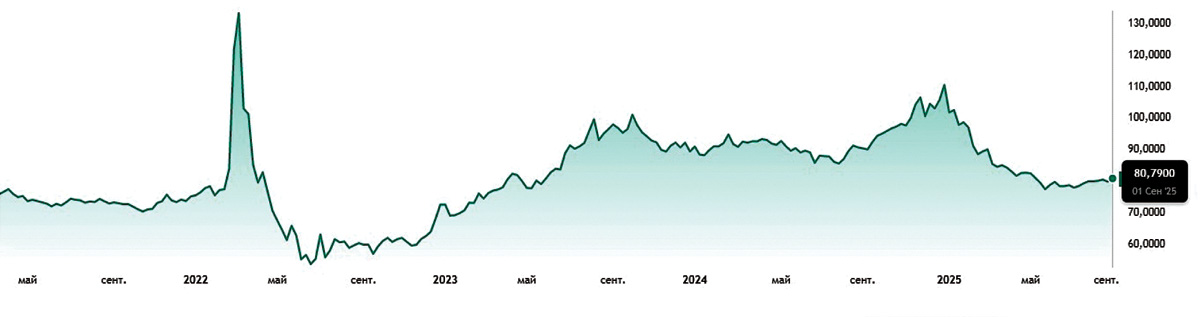

К 1 сентября текущего года средние биржевые цены на каменный уголь составили едва $108 за тонну, т.е. фактически просели до 10-летнего с ноября 2016 года минимума и оказались в четыре раза ниже своего потолка в сентябре 2022 года – порядка $440 за тонну (рис. 1).

Рис. 1а. Динамика мировых котировок на каменный уголь, $/тонна

Источник: Trading Economics

Заметим, что весьма благоприятный для экспортеров угля ценовой период ($400+ за тонну) с кратковременными перерывами продолжался с февраля 2022-го по январь 2023 года и сопровождался повышенной волатильностью курса российской валюты. Если в начале рассматриваемого отрезка времени рубль резко обрушился до более чем 130/$, то в конце – практически вернулся на свой докризисный уровень в 70-72 руб. за $1 – рис. 1б.

Рис. 1б. Динамика курса российского рубля к доллару США

Источник: TradingView

Следует также отметить, что текущий (на 01.09.2025 г.) курс рубля в почти 81/$ заметно (на 15,7 и 12,5% соответственно) выше этих показателей, так что говорить о чрезмерном укреплении российской валюты представляется, мягко говоря, некоторым преувеличением.

Однако обратим внимание на объективно менее оптимистичный для экспортеров период с июня 2019-го по май 2021 года, когда мировые цены на уголь просели существенно ниже даже $100 за тонну, вплоть до $50/т, или вдвое меньше, чем сейчас, – на фоне стабильно «мирного» курса рубля в 73-76 рублей за $1. Как же повлияли подобные изменения на объемы вывоза российского угля зарубежным покупателям?

От невероятного – к очевидному

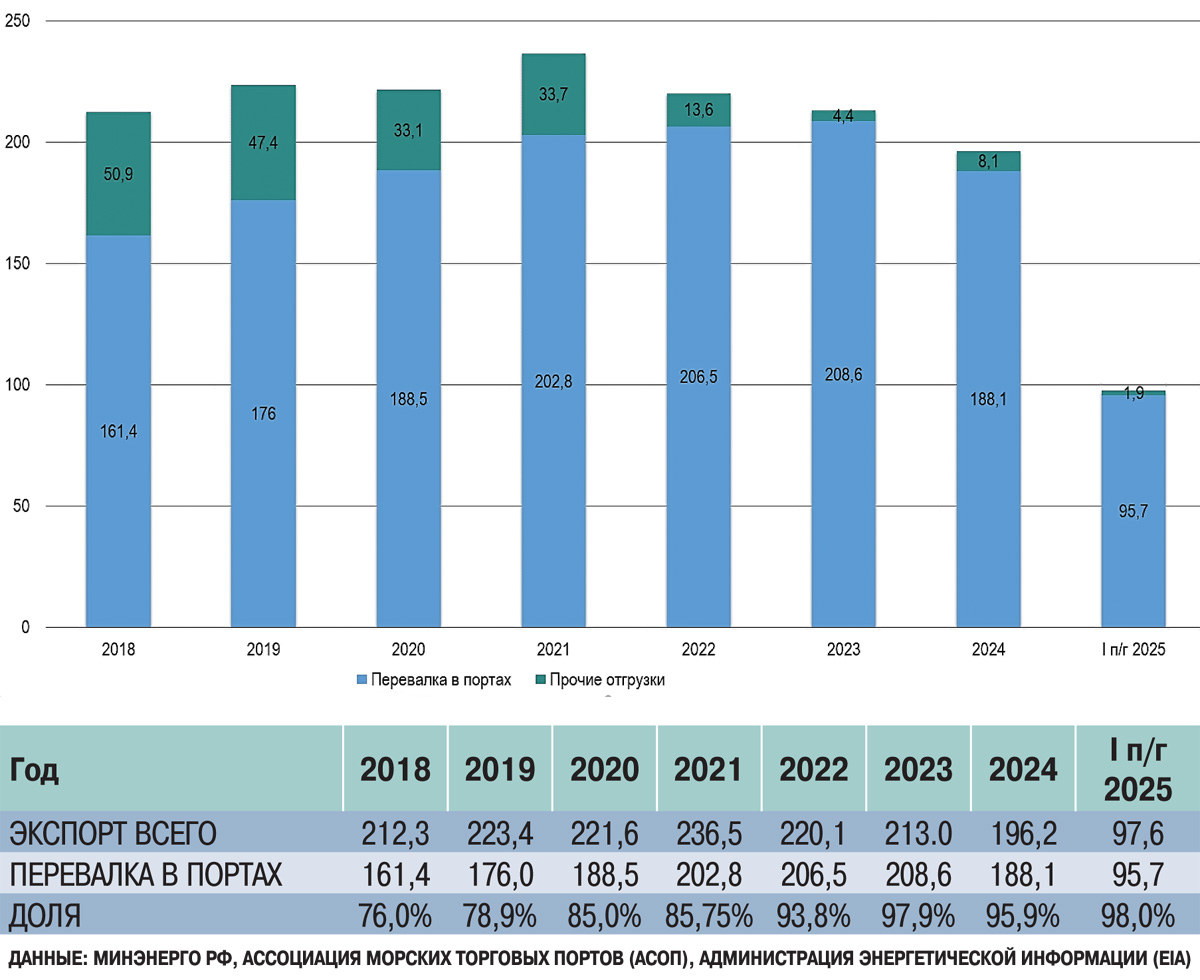

Как видим, даже более глубокое, чем наблюдается в настоящее время, проседание мировых цен при стабильном и при этом более крепком, чем сегодня, курсе российской валюты не обрело фатальных последствий для отечественного угольного экспорта – рис. 2.

Рис. 2. Экспорт угля из России по годам с учетом доли морских портов, млн т

Более того, на фоне неблагоприятных внешних ценовых условий экспорт угля в 2019-2020 годах по сравнению с 2018 годом вырос почти на 5%, а по итогам предкризисного 2021-го как раз и достиг максимума в 236,5 млн т. Далее же достижения экспортеров становились все более скромными: несмотря на достаточно продолжительный период высоких биржевых цен и весьма значительное, хоть и кратковременное ослабление рубля, объемы экспорта неуклонно снижались – и продолжают снижаться все ускоряющимися темпами на фоне все ухудшающейся рыночной конъюнктуры.

Чем же это вызвано? Ответ очевиден: с началом санкционного кризиса Россия вынуждена была экстренно переориентировать основные экспортные потоки с запада на восток, юго-восток, юг, к чему отечественные транспортники, и прежде всего железнодорожники, оказались абсолютно не готовы. Но, что более всего настораживает, – остаются недостаточно готовыми к решению этой проблемы и по сей день. На фоне повышенной волатильности сырьевых и финансовых рынков именно транспортно-логистическая составляющая проблемы российского экспорта, причем не только по углю, приобретает все более решающее значение, а значит, вместо победных реляций с разного рода трибун от чиновников требует эффективного и оперативного решения. Так что же происходит на практике?

Старые песни – о главном

Прежде всего, решительные перемены географии угольного экспорта с перенаправлением основных объемов в Китай и Индию, а также на другие, менее емкие, но все же заморские рынки резко усилили роль морского крупного тоннажа, что стало особенно заметно на фоне острого дефицита у России собственного коммерческого флота, а также портов с явно выраженным профицитом профильных перевалочных мощностей, грузы для которых еще нужно обеспечить соответствующими средствами доставки.

С морскими портами все обстоит более или менее обнадеживающе: как уже отмечал журнал «Морские порты» в №5 за 2025 год в статье «Эффективная транспортная система: от проектов – к реальности», их перегрузочный потенциал развивается опережающими по сравнению с развитием подвозных возможностей и строительства специализированных судов темпами. Скачкообразно выросшая с момента обострения кризиса вокруг Украины и началом СВО в 2022 году доля экспортных отгрузок угля в морских портах России продолжает свой рост и неуклонно стремится к 100%-му показателю (см. рис. 2). А вот с полномасштабным обеспечением поставок угля на терминалы возникают проблемы.

Надежды на их успешное решение традиционно связываются с железнодорожным транспортом, что вполне оправданно как собственно с логистической, так и с финансовой точек зрения – ввиду его большей универсальности и экономичности по сравнению с автоперевозками, а также более разветвленной и доступной сети маршрутов и более кратких сроков доставки – по сравнению с транспортом водным (малый каботаж и внутренние водные пути).

Между тем, с учетом комплексного анализа федеральных проектов «Развитие опорной сети морских портов» и «Развитие опорной сети железных дорог», среднее для практически всех основных экспортных маршрутов соотношение провозной способности железных дорог к суммарному грузообороту портов, или обеспеченность портов ж/д сообщением, даже к 2030 году достигнет лишь порядка 52%. При этом наименьший уровень данного показателя ожидается на южном направлении (48%), а наибольший – почти 59% – на восточном.

Таким образом, значительный дефицит провозного потенциала РЖД к отгрузочным терминалам рискует «планово» сохраниться еще на долгие годы. Естественным следствием подобного положения неминуемо окажется необходимость постоянного перекраивания меню грузов с предоставлением приоритетов по их перевозке в зависимости от действия объективных – рыночной конъюнктуры – и субъективных – лоббирования интересов тех или иных экспортеров на всех уровнях законодательной и исполнительной власти – факторов.

Как известно, именно уголь и кокс являются традиционными лидерами в качестве грузов для российских железных дорог – с долей порядка 29% (2024 г.) – и по объемам ж/д перевозок уступают лишь нефти и нефтепродуктам (ок. 17,5%). При этом уголь практически не конкурирует с наливными грузами за подвижной состав за исключением собственно локомотивов, зато между ними и всеми прочими грузами ОАО «РЖД» приходится практически в ручном (тарифном) режиме делить существующие провозные мощности, особенно на наиболее «узких» участках. И результаты этого перманентного передела часто оказываются неутешительными для производителей угля, о чем наглядно свидетельствует пикирующая статистика его экспорта (см. рис. 2).

Между тем подобное отношение перевозчика-монополиста к углю вполне объяснимо, если учесть финансовый результат его транспортировки для отечественных железнодорожников, – табл. 1.

Табл. 1. Экономическая эффективность экспортных ж/д перевозок по основным направлениям, 2024 г.

|

Направление |

Финансовый результат, млрд руб. |

Рентабельность, % |

|---|---|---|

|

Северо-Западное |

+9,5 |

+9,1 |

|

Южное |

-1,3 |

-3,9 |

|

Восточное |

-97,6 |

-41,8 |

|

Общий итог |

-89,3 |

-24,1 |

| Данные: ОАО «РЖД» | ||

Как следствие, по итогам прошлого года эксперты ОАО «РЖД» констатировали убытки от экспортных перевозок угля почти на 90 млрд рублей, причем львиная их доля была получена на наиболее перспективном и востребованном для экспорта восточном направлении. Чуть меньшими, но также весомыми оказались потери на значительно более коротком по протяженности южном направлении. И лишь на северо-западе транспортировка угля принесла перевозчику достаточно весомый финансовый успех – полностью «съеденный» убытками на других направлениях.

И еще. Помимо соотношения длины транспортных плечей, свой «важный» вклад в эти миллиардные потери внесло и продолжает вносить по-прежнему недостаточное развитие ж/д инфраструктуры для обеспечения портов Азово-Черноморского и особенно (!) Дальневосточного бассейнов. За этим стоят десятилетия неравномерного расширения отечественной железнодорожной сети преимущественно в западном направлении – когда в мирные досанкционные времена от 24 до 15% вывоза российского угля осуществлялось наземным транспортом и преимущественно как раз на запад. Теперь же этот «сухопутный» показатель съежился до едва ли 2%, а основной спрос резко переместился на восток и юг.

Заключение

Добавить остается немногое. Хроническая «непровозимость» отечественных железных дорог продолжает приносить свои далеко не аппетитные плоды, а постоянный передел провозных мощностей не дает ожидаемого эффекта, собственно, как и положено «тришкину кафтану». По итогам уже восьми месяцев 2025 года снижение общего объема погрузки на РЖД составило более 7% в годовом исчислении, причем проседание наблюдалось почти по всем видам грузов за исключением минеральных удобрений (+4%) и цветной руды (+4,9%) – таб. 2.

Табл. 2. Динамика отгрузок по российским железным дорогам в январе-августе 2025 года, млн т

|

Виды грузов/период |

Январь-август 2024 |

Январь-август 2025 |

Динамика, % |

|---|---|---|---|

|

Каменный уголь |

221,8 |

213,8 |

-3,6 |

|

Кокс |

8 |

6,7 |

-16,1 |

|

Нефть |

138,9 |

132,1 |

-4,9 |

|

Руда железная и марганцевая |

72,6 |

71,5 |

-1,5 |

|

Черные металлы |

42,0 |

34,7 |

-17,3 |

|

Лом черных металлов |

7,7 |

5,0 |

-35,6 |

|

Удобрения |

45,1 |

46,9 |

+4,0 |

|

Цемент |

16,3 |

14,0 |

-13,6 |

|

Лесные грузы |

18,0 |

17,1 |

-4,6 |

|

Зерновые |

20,3 |

14,0 |

-30,7 |

|

Строительные грузы |

77,7 |

66,0 |

-15,0 |

|

Руда цветная |

11,1 |

11,6 |

+4,9 |

|

Химикаты и сода |

14,1 |

13,5 |

--3,7 |

|

Промышленное сырье |

22,1 |

18,1 |

-18,0 |

|

Остальные, в т.ч. контейнеры |

79,7 |

73,5 |

-7,8 |

|

Итого |

795,2 |

738,8 |

-7,15 |

| Данные: ОАО «РЖД» | |||

По сравнению с прошлым годом суммарная доля угля и кокса в отгрузках по РЖД выросла с 28,6 до 29,85%. Очевидно, угольному лобби все-таки удалось продавить преимущественное предоставление подвижного состава – что, впрочем, нетрудно сделать в условиях его значительного профицита. Так, согласно данным уже известного нам Института экономики и развития транспорта, из 391 тыс. полувагонов по состоянию на июль было затребовано лишь 293 тыс., или порядка всего лишь трех четвертей всего парка. Зато в абсолютных цифрах потери по углю и коксу составили 9,3 млн т, или минус почти 4% в годовом исчислении. Для наглядного представления: это на миллион тонн больше грузооборота всех российских портов Каспийского бассейна за 2024 год.

Итак, темпы снижения погрузок угля на железнодорожный транспорт продолжают увеличиваться. Удастся ли в срок протолкнуть уже загруженные его объемы через «узкие», а порой и очень «узкие» участки отечественных стальных магистралей?

А вот этот жизненно важный для экспортеров вопрос по-прежнему остается открытым.

Морские порты №7 (2025)