Рынок перевозок в танк-контейнерах: мир и Россия

06.06.2019

Логистика

Танк-контейнеры являются стандартизированной тарой для перевозки наливных грузов (химических, нефтяных, пищевых, газов) различными видами транспорта. По сути, это логичное продолжение тенденции контейнеризации, но для наливных грузов.

Масштабы рынка значительно меньше по сравнению с объемами перевозок в стандартных контейнерах, а грузы зачастую более опасные, но в то же время и более доходные. Спрос на перевозки грузов различной номенклатуры в танк-контейнерах будет увеличиваться по мере развития нефтехимической, химической и пищевой промышленности как в развитых, так и развивающихся странах.

Кирилл Никода, эксперт Центра экономического прогнозирования (ЦЭП) АО «Газпромбанк»

Мировой парк танк-контейнеров

За прошедшие 10 лет мировой парк танк-контейнеров вырос в 2,5 раза и к 2018 году достиг практически 600 тыс. штук. В мировых масштабах такие объемы невелики – доля танк-контейнеров в общем парке контейнеров занимает около 1%, однако рост парка в среднем составляет 10% в год, что гораздо быстрее по сравнению с расширением традиционного парка контейнеров.

Оценки размера рынка перевозок в танк-контейнерах составляют 8-10 млрд долл. в год, что немного по сравнению с объемами мировой торговли и товарами в контейнерах в частности. Вместе с тем доход от перевозок в танк-контейнерах зависит от конъюнктуры на мировом рынке, но в среднем выше по сравнению с типовыми контейнерами.

Парк танк-контейнеров служит для перевозки различными видами транспорта наливных грузов с преобладанием химических и нефтехимических (например, кислоты, щелочи, спирты) и для сжиженных углеводородных газов (пропан-бутан и прочие виды и смеси), а также для пищевых (меласса, масло, виноматериалы). В структуре парка танк-контейнеров выделяют три основные категории перевозимых наливных грузов: химические, нефтяные и пищевые.

Интересным в развитии парка танк-контейнеров является тот факт, что крупнейшие производители находятся в Китае, но главные лизинговые компании и операторы представлены компаниями из развитых стран. Причем страны-собственники и страны-операторы зачастую не пересекаются, что делает рынок достаточно гибким и конкурентным.

Рис. 1. Динамика мирового парка танк-контейнеров, тыс. шт.

Источник: ITCO (International Tank Container Organisation), данные компаний, оценки ЦЭП АО «Газпромбанк».

Особенности функционирования международного рынка

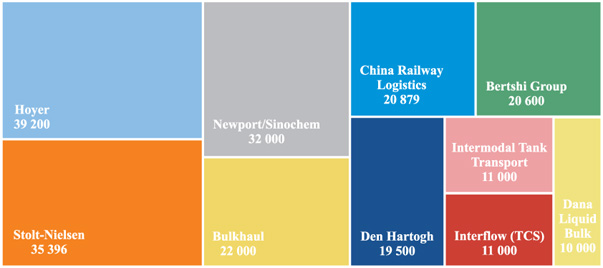

Рынок предоставления транспортных услуг будет постепенно смещаться в сторону компаний-операторов, что связано с глобальной тенденцией перехода услуг транспорта на аутсорсинг. В среднем у крупнейших операторов количество перевозок или контейнероотправок составляет 120-130 тыс. за год. Компании-операторы управляют более чем 70% парка танк-контейнеров, и эта доля постепенно растет. При этом на топ-10 глобальных операторов приходится до 40% совокупного парка, крупнейшие из них – Hoyer, Stolt-Nielsen, Newport/Sinochem, Bulkhaul и другие. Оставшимися 25-30% парка управляют грузовладельцы, которые в первую очередь обслуживают собственные грузопотоки и контролируют расходы на логистику, а при благоприятных условиях могут организовывать перевозку другим участникам рынка.

Рис. 2. Топ-10 мировых операторов танк-контейнеров, шт.

Источник: ITCO (International Tank Container Organisation), данные компаний.

Все больший спрос участники рынка, особенно операторы, предъявляют к лизинговым механизмам при расширении парка танк-контейнеров. Так, лизинговые компании являются собственниками 45% парка танк-контейнеров, который передают операторам либо грузоотправителям. Лизинговый рынок более концентрирован по сравнению с операторским. На топ-10 лизинговых компаний приходится 75% парка всех лизинговых танк-контейнеров, а крупнейшие компании представлены в основном развитыми странами: США (Exsif, Triton International), Сингапур (Seaco Global, Raffles Lease), Франция (Eurotainer) и Нидерланды (Trifleet Leasing).

Наиболее концентрированным сегментом бизнеса, связанным с рынком танк-контейнеров является их производство. Всего две страны – Китай и ЮАР – контролируют производство до 95% танк-контейнеров в мире, ежегодно пополняя парк на 45-50 тыс. штук. При этом на Китай приходится 85%, а только на крупнейшего китайского производителя China International Marine Containers (CIMC) – более половины мирового производства, или 27 тыс. штук в год.

Таким образом, если мы захотим выйти на рынок перевозок в танк-контейнерах, то сама «бочка», скорее всего, будет китайская, а лизинговая компания будет представлена одной из развитых стран. В случае если нам нужна перевозка, то, вероятно, это будет международная компания-оператор опять же из развитой страны либо локальный игрок. Существует, конечно, вариант приобретения танк-контейнера в собственность или его аренды на определенный срок, однако при небольших партиях это экономически нецелесообразно.

Дальнейшее развитие рынка будет связано с внедрением технологических новаций.

Во-первых, будет происходить постепенный переход на композитные материалы при производстве танк-контейнеров – как самих цилиндров, так и конструкции рамы1. Облегченный танк-контейнер уже весит 2,3-2,8 т вместо 3,5-4,2 т, то есть на 20-40% легче, что позволяет более эффективно использовать кубатуру емкости, снижает фрахтовые издержки, упрощает обслуживание, а также приводит в соответствие с техническими нормами при перевозках автомобильным и железнодорожным транспортом.

Во-вторых, рынок перевозок в танк-контейнерах будет развиваться в парадигме перехода к так называемой «умной логистике» (Smart Logistics), где в первую очередь подразумевается постоянный контроль за местонахождением и основными характеристиками груза при перевозке, исходя из технологических требований2.

Smart Tank представляет собой танк-контейнер, оснащенный специальными датчиками – в среднем около 5 видов (местонахождение, температура груза внутри, нагрев тары, давление, заполняемость), которые на основе телематических решений передают данные о грузе в специальную программу оператора и позволяют оперативно реагировать на возникающие изменения маршрута, условия перевозки, а также проактивно заказывать запчасти и сервис.

Все эти функции и сервисы повышают информированность заказчика, сокращают время при решении спорных вопросов, помогают повышать утилизацию парка, а значит, доходность оператора.

Объемы и структура ж/д перевозок в танк-контейнерах в России

Динамика и перспективы перевозок в танк-контейнерах в России зависят от ряда отраслевых факторов, ключевым из которых является развитие химической, нефтехимической и нефтеперерабатывающей промышленности в стране. В целом эти отрасли растут опережающими темпами по отношению к другим отраслям и экономике, но потенциал еще полностью не раскрыт. Перспективы роста спроса на продукцию указанных отраслей лежат в увеличении потребления конечных продуктов на душу населения, росте глубины переработки и расширении ассортимента выпускаемой продукции, а также в развитии экспорта средне- и малотоннажных видов продукции.

Вторым фундаментальным фактором является развитие контейнеризации грузов в России, которая все еще остается слабой относительно объемов перевозимых товаров и других стран. При этом сегмент железнодорожных перевозок грузов в контейнерах растет опережающими темпами к другим видам перевозок, причем по всем направлениям, что можно расценивать как сигнал рынка в пользу дальнейшей стандартизации перевозок.

Динамика железнодорожных перевозок грузов в контейнерах в России показывает рост уже четвертый год подряд, после одного года снижения в 2015 году. Перевозки в танк-контейнерах в России растут опережающими темпами по отношению к общим перевозкам в контейнерах. Так, среднегодовой рост за пять лет составил около 15% и по итогам 2018 года объем перевезенных грузов в танк-контейнерах приблизился к 6 млн тонн. Соответственно выросла и доля грузов, перевозимых в танк-контейнерах, – если в 2014-2015 гг. она составляла 10-11%, то в 2018 году выросла до 14%.

Рис. 3. Объем железнодорожных перевозок грузов в танк-контейнерах (ТК) и всех типах контейнеров, млн т

Примечание. Из объемов перевозок исключены отправки порожних контейнеров.

Источник: ОАО «РЖД», расчеты ЦЭП АО «Газпромбанк».

В стандартизованных единицах TEU оборот железнодорожных перевозок в танк-контейнерах в 2018 году составил около 440-450 тыс. TEU, что советует доле 10% от общего оборота контейнеров по сети РЖД. Меньшая доля в обороте по сравнению с тоннажем связана с тем, что в танк-контейнерах перевозят более тяжелые грузы.

В перевозках танк-контейнеров участвует и автомобильный транспорт, в части перевозок на короткие расстояния между поставщиками и потребителями, а также при организации перевозки «последней мили», поэтому объемы перевозок в танк-контейнерах, вероятно, в 1,5-2 раза больше.

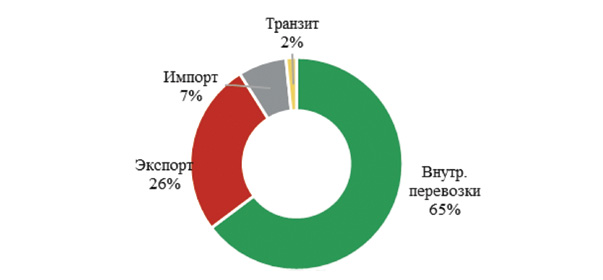

В структуре железнодорожных перевозок по направлениям наибольшую долю занимают перевозки во внутреннем (65%) и в экспортном (26%) направлениях. На долю импорта и транзитных отправок приходится 7% и 2% соответственно.

Рис. 4. Железнодорожные перевозки в ТК по направлениям, %

Источник: ОАО «РЖД», расчеты ЦЭП АО «Газпромбанк».

Данная структура перевозок отличается по сравнению с направлениями традиционных контейнерных отправок, что может быть связано с большей долей перегрузочных операций на приграничных пунктах пропуска и увеличенной долей внутренних отправок. Кроме того, танк-контейнеры все активнее наращивают перевозки химических грузов между российскими предприятиями, тем самым замещая специализированные химические цистерны во внутреннем сообщении. Объемы импорта не так велики, поскольку это не потребительские товары.

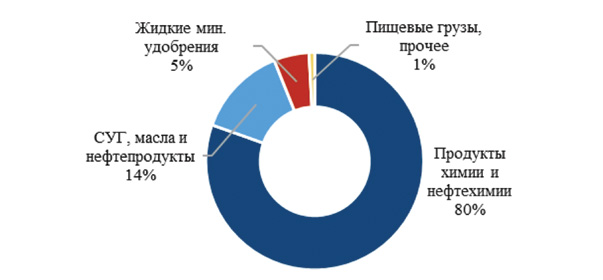

В структуре перевозимых товаров продукция химии и нефтехимии превалирует – на нее приходится 80% объема всех перевозок, а с учетом жидких минеральных удобрений – до 85%. На сжиженные углеводородные газы, различные масла и другие нефтепродукты приходится 14%, а доля пищевых грузов невелика и составляет 1%.

Рис. 5. Структура перевозок в ТК по категориям грузов, %

Источник: ОАО «РЖД», расчеты ЦЭП АО «Газпромбанк».

Номенклатура перевозимых химических грузов достаточно разнообразна и включает номенклатуру более 300 позиций, однако наиболее востребованы танк-контейнеры при перевозке раствора гидроксида натрия (каустическая сода, щелочь NaOH) и серной кислоты, на долю которых приходится около 30% перевозок. Также к значимым видам грузов, предъявляющим спрос на перевозки в танк-контейнерах, относятся синтетические смолы, этиленгликоль, стирол, акриловая кислота, жидкие азотные удобрения, олеум и другие.

Процессы контейнеризации активнее происходят в перевозках именно химических грузов. Показателен пример с крупнейшими категориями грузов. Так, в 2018 году объемы перевозок гидроксида натрия впервые превысили объемы перевозок серной кислоты. При этом на протяжении пяти лет происходил стремительный переход перевозок каустической соды с химических цистерн в пользу танк-контейнеров. Если в 2015 году уровень контейнеризации перевозок, то есть отношение объема перевезенного в танк-контейнере к общему объему перевозок, составлял чуть более 4%, то по итогам 2018 года уровень контейнеризации вырос до 45%. То есть всего за четыре года доля перевозок, осуществляемая в танк-контейнерах, выросла в 10 раз.

Схожий пример и с серной кислотой, ее контейнеризация выросла в два раза, с 6,6% в 2015 году до 12,3% в 2018 году, что не столь масштабно по сравнению с каустической содой, но подтверждает постепенный сдвиг интереса участников рынка в пользу танк-контейнеров по сравнению с цистернами.

В категории перевозок сжиженных углеводородных газов и нефтепродуктов структура менее диверсифицирована по сравнению с перевозками химических грузов, а ассортимент не столь разнообразен. Крупнейшим видом груза является пропан-бутановая фракция, различные бутановые смеси, суммарная доля которых составляет более 80%, а для перевозок используются газовые модификации танк-контейнеров. Также активно в танк-контейнерах перевозят нефтяные масла (9%), перевозки выросли практически в 2 раза за пять лет, растут и перевозки широкой фракции легких углеводородов (ШФЛУ).

Категория пищевых грузов занимает наименьшую долю в перевозках в танк-контейнерах, поэтому рост объемов отгрузок более чем в 2 раза за прошедшие пять лет выглядит логичным. Несмотря на конкуренцию с флекситанками, ключевыми и наиболее активно развивающимися продуктами, формирующими спрос на танк-контейнеры, последние годы стали масло пальмовое, подсолнечное и рапсовое, а также патока, в меньшей степени – различные спирты и винные материалы.

Объемы перевалки танк-контейнеров в портах России

Объемы железнодорожных контейнероотправок, которые организуют операторы и грузоотправители, стабильно увеличиваются. Так, в 2018 году показатель контейнероотправок приблизился к 450 тыс. за год и превысил результаты предыдущего года на 13%.

Рост перевозок грузов в танк-контейнерах происходит в основном за счет экспортного и внутреннего направления. В свою очередь импортное сообщение также растет, что связано со спросом ряда российских предприятий на химические полупродукты для дальнейшей переработки, а также поставками порожних танк-контейнеров под экспорт, хотя темпы медленнее.

Рис. 6. Объемы экспорта грузов через порты России, прибывшие на станцию в ТК

Источник: ОАО «РЖД», расчеты ЦЭП АО «Газпромбанк».

Парк танк-контейнеров в России оценивается в более чем 20 тыс. единиц, на рынке работают железнодорожные операторы и грузовладельцы с собственным и арендованным подвижным составом. Растет и количество станций, получающих разрешения для работы с танк-контейнерами, – около 350 (всего грузовых станций более 12 тыс.).

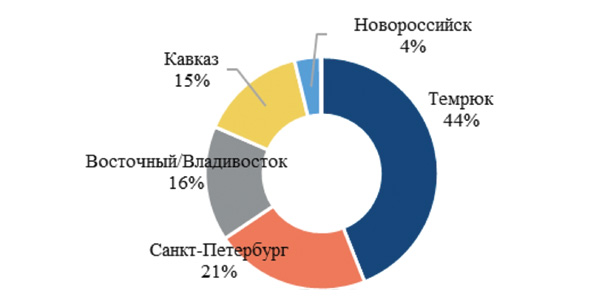

В структуре экспортных перевозок объемы, направляемые в сторону сухопутных железнодорожных погранпереходов, составляют до 80%, что объясняется возможностью дальнейшей доставки конечным потребителям в Европе после таможенного оформления, а также наличием доступной приграничной инфраструктуры, позволяющей организовать перелив и временное хранение грузов. Наличие портовых мощностей в сопредельных государствах по перевалке наливных химических грузов, в первую очередь в прибалтийских странах и в Финляндии, также выступает фактором преимущества отправки танк-контейнеров по железной дороге по сравнению с российскими портами.

Доля отправок грузов на экспорт в направлении станций, примыкающих к морским портам России, составляет около 20%, однако на этих станциях преимущественно происходит перелив в емкости для хранения с целью формирования судовой партии (Темрюк, Кавказ).

Перевалка танк-контейнеров непосредственно в портах осуществляется и будет развиваться там, где присутствуют контейнерные стивидоры, а железнодорожная станция открыта для обработки танк-контейнеров, в частности это порты Санкт-Петербург, Владивосток, Новороссийск, Калининград. Суммарная перевалка составляет до 5-6 тыс. TEU в год.

Рис. 7. Припортовые станции и направления по обработке грузов в ТК

Источник: ОАО «РЖД», расчеты ЦЭП АО «Газпромбанк».

Возможен также и подвоз танк-контейнеров автомобильным транспортом. Во внутреннем сообщении перевалка танк-контейнеров в морских портах связана с поставкой нефтепродуктов в отдаленные северные районы и проходит как каботажное сообщение.

Положительная динамика в перевозках в танк-контейнерах, вероятно, сохранится в долгосрочной перспективе, что связано с развитием химической промышленности и ростом спроса на перевозку продукции, продолжением замещения химических цистерн. Кроме того, внедрение в перевозочный процесс платформ повышенной грузоподъемности и реализация национальных целей по наращиванию несырьевого экспорта, транзита и совершенствования технологий перевозок в контейнерах уже вносят дополнительные положительные импульсы в отрасль.

1. Eurotainer selects Omni Tanker for composite tank containers (http://www.eurotainer.com/news/eurotainer-selects-omni-tanker-for-composite-tank-containers).

2. HOYER has transformed more than 10,000 tank containers into Smart Tank (https://www.hoyer-group.com/en/press/news/details/hoyer-has-transformed-more-than-10000-tank-contain....

Морские порты №1 (2019)