Что важнее – сеть ТЛЦ или баланс контейнеропотоков?

10.10.2024

Логистика

Фото: fesco.ru

Выступая на открытии второй очереди ТЛЦ «Сибирский» в начале августа в Новосибирске, советник и специальный представитель Президента РФ по международному сотрудничеству в сфере транспорта Игорь Левитин заявил о необходимости создания в стране (не считая Москвы) «десятков транспортно-логистических центров (ТЛЦ)», около десяти из которых должны стать базовыми.

В современных условиях возникает вопрос – что первично для отечественной экономики: создание многочисленных транспортно-логистических центров или достижение устойчивого баланса импортного и экспортного контейнеропотоков при обеспечении достаточными провозными мощностями железных дорог и оптимальной загрузкой морских портов?

А. Сидоров

Для того чтобы исключить холостой пробег полувагонов из Новосибирска в Кузбасс, по мнению Игоря Левитина, новые ТЛЦ необходимы как на Урале и Дальнем Востоке, так и в Кузбассе. Из выступления советника главы государства также следовало, что полувагоны в дальневосточных портах нужны главным образом под погрузку контейнеров с импортом, поскольку платформами с Дальнего Востока их «вывезти практически невозможно».

При этом И. Левитин подчеркнул, что технология погрузки контейнеров в полувагоны себя оправдала, так как не позволяет судам простаивать в дальневосточных портах, а перспективная сеть ТЛЦ будет оптимизировать работу железной дороги, повысив объемы перевозки грузов в полувагонах и на Дальний Восток.

Не подвергая сомнению важность создания в России разветвленной сети ТЛЦ, попытаемся все же выяснить: а стоит ли ее создавать ради оптимизации преимущественно контейнерных перевозок, причем именно в полувагонах, предназначенных для транспортировки насыпных и навалочных грузов?

Контейнерооборот: упал и отжался

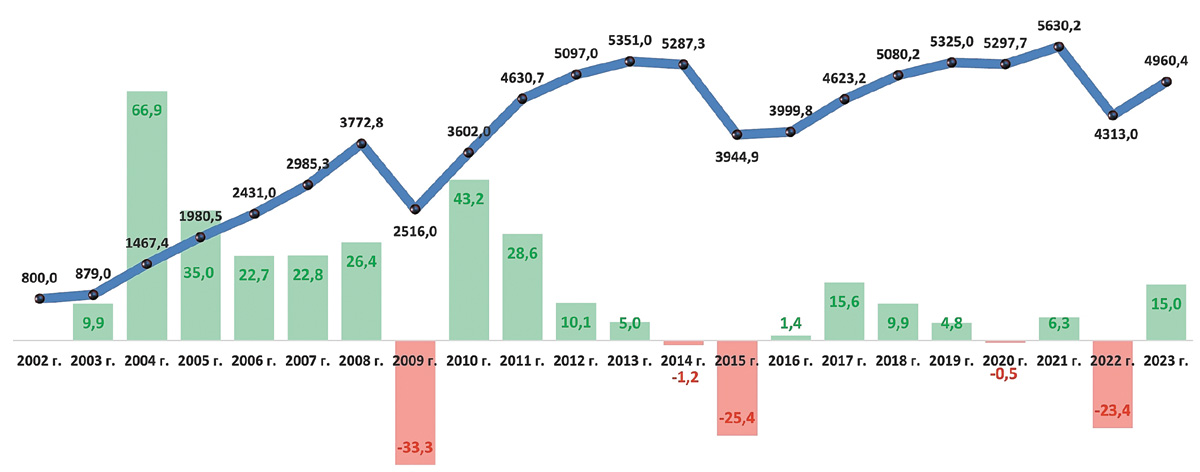

Для начала рассмотрим, каких успехов в перевалке контейнеров в текущем году достигли российские порты в целом и дальневосточные в частности. Согласно данным АО «Морцентр-ТЭК» (уполномоченной Минтрансом России компании по планированию грузоперевозок), за I полугодие 2024 года общий контейнерооборот морских портов РФ достиг 2744 тыс. TEU, что на 14% превышает результат аналогичного периода прошлого года. Впрочем, с учетом значительного проседания данного показателя в 2023 году на рекорды в этом сегменте перевалки пока надеяться не приходится (рис. 1).

Рис. 1. Динамика перевалки контейнеров в морских портах РФ в 2003-2023 гг., тыс. TEU

Источник: АО «Морцентр-ТЭК»

К тому же стоит отметить, что на фоне внушительного прироста общего контейнерооборота в этом году количество «ящиков» с грузом увеличилось на 13,7%, до 2045 тыс. TEU, а порожних – на 15%, до 698,5 тыс. TEU. Как видим, при сохраняющемся балансе в пользу полезного груза перевозка воздуха в контейнерах развивается опережающими темпами.

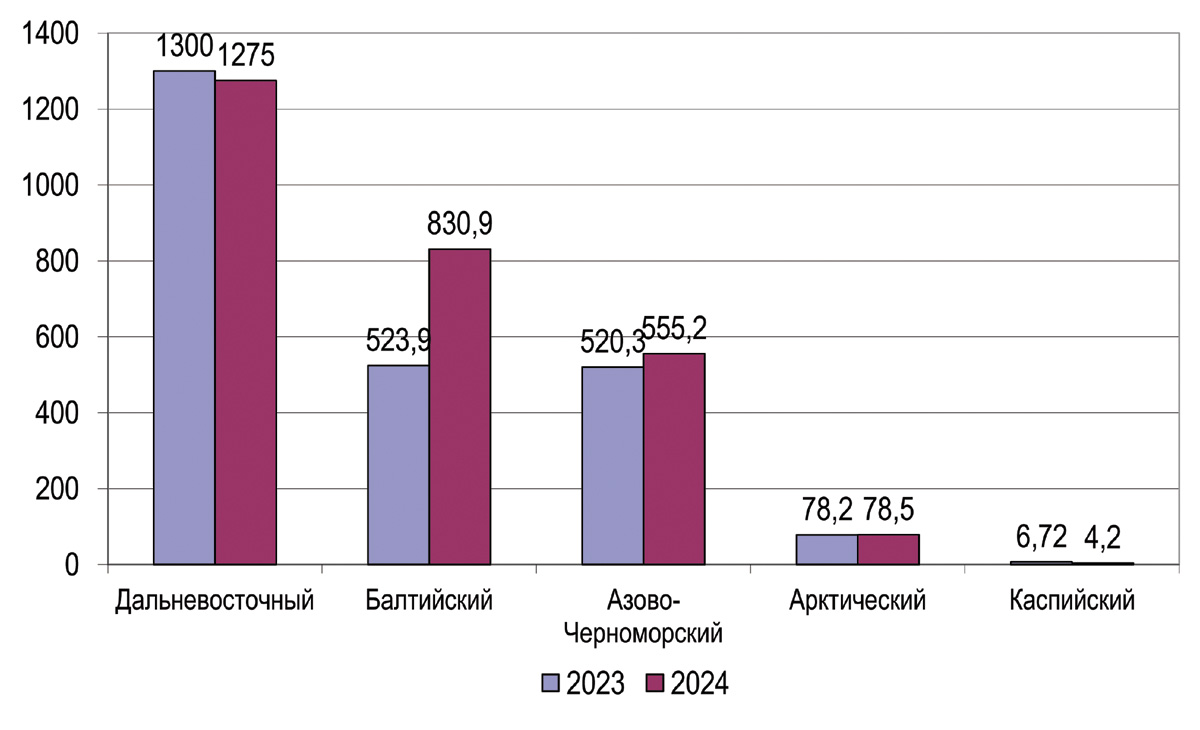

При этом в январе-июне текущего года перевалка контейнеров в морских портах РФ по бассейнам распределилась следующим образом (рис. 2). Как видно из диаграммы, Дальний Восток оказался единственным из трех основных регионов по переработке контейнеров, где их перевалка немного просела (более значительное уменьшение наблюдалось лишь в портах Каспийского бассейна при общем невысоком уровне абсолютных показателей за рассматриваемый период).

Рис. 2. Динамика перевалки контейнеров в морских портах РФ по бассейнам за i полугодие 2023 и 2024 гг., тыс. TEU

Источник: АО «Морцентр-ТЭК»

Примечательно, что из всех контейнерных операторов дальневосточных портов максимальное снижение оборота продемонстрировали наиболее крупные – ПАО «Владивостокский морской торговый порт» и ООО «Восточная стивидорная компания», результат которых составил соответственно 414,4 тыс. TEU (-3,6%) и 246 тыс. TEU (-22,7%).

И хотя перевозка контейнеров в полувагонах и сыграла определенную положительную роль в стабилизации работы портов Владивосток и Восточный, все же эта технология не стала неким чудодейственным средством для решения проблемы перегруженности портов контейнерами, которая была вызвана целым комплексом субъективных и объективных причин, и не станет таковым в долгосрочном периоде.

Контейнеры: Запад ушел – Восток заходит

Инициаторам нерыночных мер давления на российскую экономику не удалось просчитать последствия принятых санкций. За исходом с отечественного рынка крупнейших международных контейнерных операторов последовал и вывод этими компаниями своих контейнерных парков. Однако высвободившиеся подобным образом пустые «ящики» необходимо было где-то размещать хотя бы в ожидании формирования новых логистических цепочек в обход России, что само по себе было нелегкой задачей.

Неизбежным результатом подобных маневров стал избыток пустых контейнеров, которые сначала загромоздили порты США, а затем и Евросоюза. Как следствие, цены на аренду 40-футовых контейнеров менее чем за полгода обрушились более чем в 5 раз – с $10 тыс. в январе-феврале 2022 года почти до $2 тыс. к июлю 2023 года с последующим проседанием ниже $1,4 тыс. к концу ноября. Неудивительно, что в «золотом треугольнике» портов ЕС – Гамбург, Роттердам, Антверпен – цены на б/у 40-футовые контейнеры упали на 40-50%, а на 20-футовые – от 30% до почти 60%!

В то время как порты стран Запада начали буквально задыхаться от избытка контейнеров, в России сложилась еще более любопытная ситуация. Как обычно, «неожиданно» выяснилось, что наша страна не располагает необходимым количеством этих универсальных «ящиков» для мультимодальных перевозок.

Согласно оценкам специалистов ОАО «Российские железные дороги», из почти 750 тыс. ТЕU, обеспечивавших контейнерные перевозки на начало 2022 года, львиная доля принадлежала компаниям из Евросоюза и США. При этом свыше 60% всего контейнерооборота через российские порты фактически контролировала «большая тройка» иностранных контейнерных операторов – Maersk, CMA CGM и MSC.

Ведущие отечественные производители универсальных контейнеров «Уралвагонзавод» и «Абаканзаводмаш» с суммарными возможностями выпуска до 12 тыс. ящиков в год оказались не в состоянии оперативно восполнить возникший дефицит. В результате уже за первые месяцы действия санкций цены даже на б/у 20-футовые и 40-футовые ящики в европейской части России взлетели до $2-4 тыс. и более за штуку соответственно.

Как и следовало ожидать, помощь пришла с Востока: по мере активного наращивания товарооборота с Китаем в Россию потек преимущественно контейнеризированный китайский экспорт. Более того, с учетом сравнительно низких цен на контейнеры китайского производства (в среднем на 25-30% ниже аналогичных российского производства) экспортеры из КНР смогли позволить себе продавать даже новые «ящики» вместе с товаром по весьма умеренной цене, что дополнительно поспособствовало ускоренному насыщению ими российского рынка. Как следствие, всего за полгода цены на контейнеры даже в европейской части России упали на 60-70%.

Зато непосредственно в портах, преимущественно дальневосточных, а также на внутренних площадках для хранения в России скопилось более 150 тыс. «ящиков».

Полувагоны: чудеса с разоблачением

Принятое в сентябре 2022 года руководством ОАО «РЖД» решение о транспортировке контейнеров в полувагонах плюс введение 20,7%-ной скидки на этот вид перевозок поспособствовали временной разгрузке портов Дальнего Востока. Однако это явилось скорее вынужденной полумерой. Помимо значительного излишка «ящиков» на востоке, к реализации данной технологии привели:

– недостаток грузовой базы для полувагонов с востока на запад, из-за чего ОАО «РЖД» зачастую приходилось перегонять полувагоны в восточном направлении порожняком;

– дефицит штатных фитинговых платформ, массовое произодство которых в России еще только разворачивается, а подачу существующих платформ под контейнеры на Дальний Восток руководство ОАО «РЖД» считает неэффективной с точки зрения полноценного использования провозных возможностей Восточного полигона;

– нехватка необходимых провозных мощностей Восточного полигона, из-за чего грузовладельцы вынуждены соглашаться на большее время загрузки/выгрузки контейнеров в полувагоны (в 4-5 раз), нежели ждать очереди при использовании фитинговых платформ.

Тем не менее, эта компромиссная и весьма неоднозначная с экономической точки зрения мера все же дала результат. По оценкам ОАО «РЖД», к концу I полугодия 2023 года компании удалось нарастить вывоз контейнеров с Дальнего Востока на 52% в годовом исчислении – в среднем до 3100 TEU в месяц. Однако этот показатель был достигнут не только за счет использования полувагонов, но и стандартных платформ.

К осени 2023-го темпы вывоза замедлились до почти 28% в годовом исчислении. При этом в сентябре с востока на запад было вывезено порядка 3500 TEU, из них 2700 TEU – на платформах и только 800 TEU – в полувагонах. В последующие же месяцы тенденция к сокращению использования полувагонов лишь укреплялась. По итогам 2023 года с Дальнего Востока было вывезено на запад свыше 1,14 млн TEU, из них в полувагонах – только 174 тыс. TEU, или чуть более 15%.

Однако и наступивший 2024 год преподнес новые малоприятные сюрпризы: по мере дальнейшего сокращения количества полноразмерных платформ увеличилось скопление контейнеров в основных пунктах перегрузки с Дальневосточной железной дороги на линии Западно-Сибирской железной дороги. Соответственно возросло и время оборота полувагонов при использовании их для вывоза контейнеров из дальневосточных портов с последующей загрузкой профильными экспортными грузами – углем, рудой и т.п. – для транспортировки в обратном направлении с целью дальнейшей погрузки на суда.

По оценкам участников рынка, сроки подобных маневров подвижным составом увеличились как минимум на 17-20 суток. Понятно, что это отнюдь не стимулирует собственников полувагонов предоставлять их под транспортировку контейнеров.

В свою очередь, ОАО «РЖД» не слишком-то заинтересовано расширять уже существующие и предоставлять новые преференции для контейнерных перевозок, особенно с запада на восток, что и препятствует наращиванию подачи специализированных фитинговых платформ не только до дальневосточных портов, но и до узловых перегрузочных станций в Сибири.

Ничего личного – просто экспорт

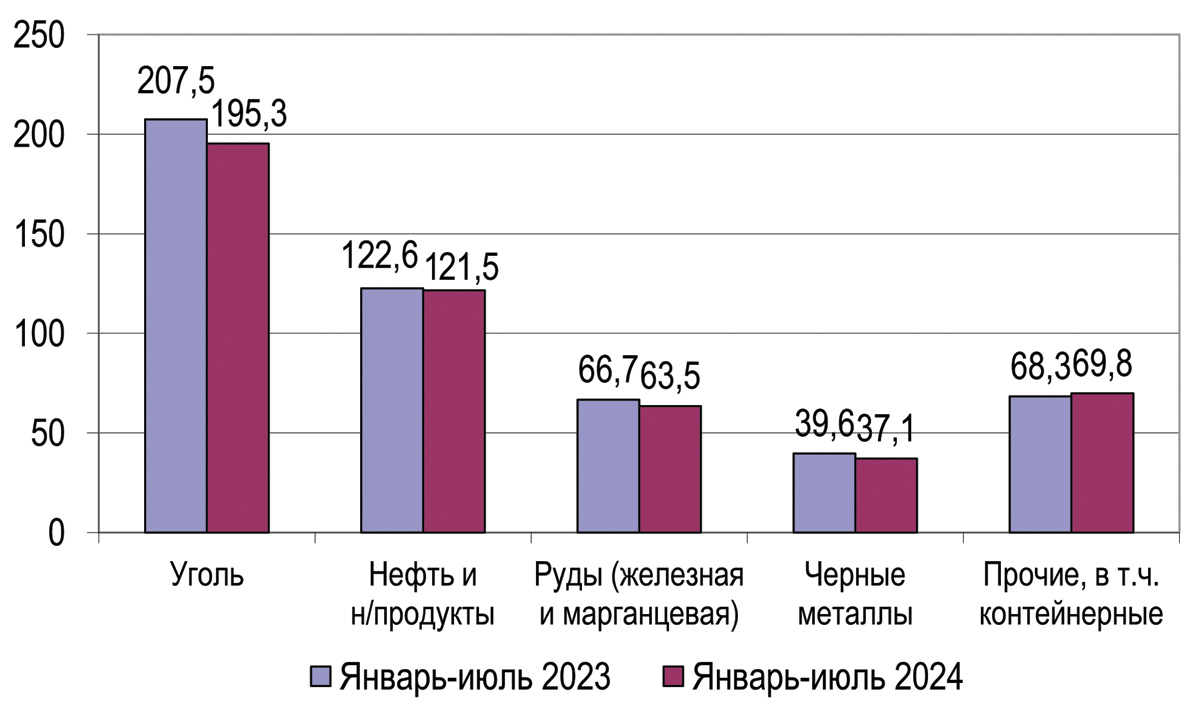

Несмотря на некоторое проседание с начала текущего года, именно традиционные для полувагонов грузы – уголь, руды, черные металлы – в совокупности составляют свыше 40% всех объемов перевозок ОАО «РЖД», в то время как контейнеры с умеренно позитивной динамикой и результатом менее 10% по-прежнему проходят по разделу «Остальные, в том числе…» (рис. 3).

Рис. 3. Динамика железнодорожных перевозок по основным типам грузов за 7 месяцев 2023 и 2024 гг., млн тонн

Источник: ОАО «РЖД»

В экспортом же сегменте это соотношение оказалось еще более значительным, а потому и неудивительно, что с начала года руководство ОАО «РЖД» снизило лимиты на отправку контейнерных поездов с запада на восток. Практически одновременно были установлены дополнительные преференции в отношении перевозок угля в этом направлении, с начала апреля еще и в отношении нефтепродуктов, а также продовольствия и прочих социально значимых грузов.

Как следствие, за I полугодие 2024 года число контейнерных поездов в восточном направлении сократилось почти на 25%, а вместе с этим и количество подвижного состава для вывоза «ящиков» с импортом уже в обратном направлении как непосредственно из портов, так и из крупных перегрузочных станций в Сибири.

В результате, по оценкам ведущих дальневосточных операторов, только во Владивостоке и Находке к началу июля скопилось порядка 17 тыс. контейнеров в 40-футовом эквиваленте, или 34 тыс. контейнеров в 20-футовом эквиваленте, или почти 3% всех «ящиков», обработанных за полугодие в Дальневосточном бассейне, и свыше 8% «ящиков», обработанных во Владивостокском порту.

Что дальше?

Эти сравнительно небольшие на первый взгляд цифры все же вызывают тревогу, поскольку, во-первых, характеризуют обстановку в ведущем по объемам контейнерного трафика регионе России, а во-вторых, при дальнейшем бездействии всех участников мультимодальных перевозок склонны к уверенному росту и быстрому достижению критических значений.

Создание многочисленных транспортно-логистических центров, то есть сети узлов по обработке и местных, и международных грузопотоков (теперь уже только из дружественных стран), безусловно, сыграет важную роль в решении проблемы прохождения грузов как для Дальневосточного, так и для других бассейнов.

Вот только, как представляется, возможным это станет не ранее чем:

– ОАО «РЖД» наконец нарастит провозной потенциал железнодорожных магистралей по стране в целом и Восточного полигона в частности до уровня, позволяющего прекратить игру по перетягиванию приоритета перевозок в пользу тех или иных грузов;

– будет достигнут максимально высокий уровень контейнеризации экспортных грузов (как это успешно делается в Китае), что позволит установить примерный паритет контейнерных потоков как с востока на запад, так и с запада на восток;

– объемы отечественного производства контейнеров будут увеличены до уровня, обеспечивающего нужды российских экспортеров вне зависимости от зарубежных поставок «ящиков»;

– парк специализированных фитинговых платформ будет приведен в соответствие текущим объемам контейнерных перевозок с поступательным пополнением по мере их дальнейшего развития.

Впрочем, все это не исключает возможности начала активного строительства ТЛЦ уже сейчас, чтобы максимально сократить традиционно длительный (к сожалению) для нашей страны этап перехода от рассуждений и обсуждений важности процесса к практическому созданию «десятков ТЛЦ». Однако, как представляется, сегодня приоритет в регулировании перевозок должен лежать в сфере создания железнодорожной монополией баланса экспортно-импортных контейнеропотоков, что потребует обеспечения диспетчеризации на более качественном уровне.

Морские порты №6 (2024)