Лесной комплекс: трансформация ценой эффективности

03.02.2026

Грузовая база

Фото: Перевалка лесных грузов в порту Астрахань / ФГБУ «АМП Каспийского моря»

Российская лесозаготовительная отрасль завершила этап адаптации к санкциям и экспортным ограничениям, однако цена этой трансформации оказалась высокой. После кратковременной стабилизации в 2024 году отрасль вступила в фазу структурного спада: объемы заготовки и экспорта снижаются, рентабельность падает, а логистическая нагрузка растет.

В условиях, когда внутренний рынок неспособен компенсировать выпадающие экспортные доходы, а износ парка техники приближается к критической отметке, ключевой вопрос в том, сможет ли новая государственная стратегия развития переломить негативный тренд и заложить новую основу для восстановления. Высокая актуальность и степень проработки мер, включенных в новую стратегию, позволяют рассчитывать на положительный результат.

Татьяна Дмитриева

Лесозаготовка: от стагнации к спаду

По данным Рослесхоза, в 2024 году в России было заготовлено 194,3 млн м3 леса, что на 3,4% выше показателя 2023 года. Однако этот рост лишь зафиксировал выход отрасли на «плато» после обвала 2022 года (-13,5%), а уже в 2025 году тенденция сменилась на отрицательную.

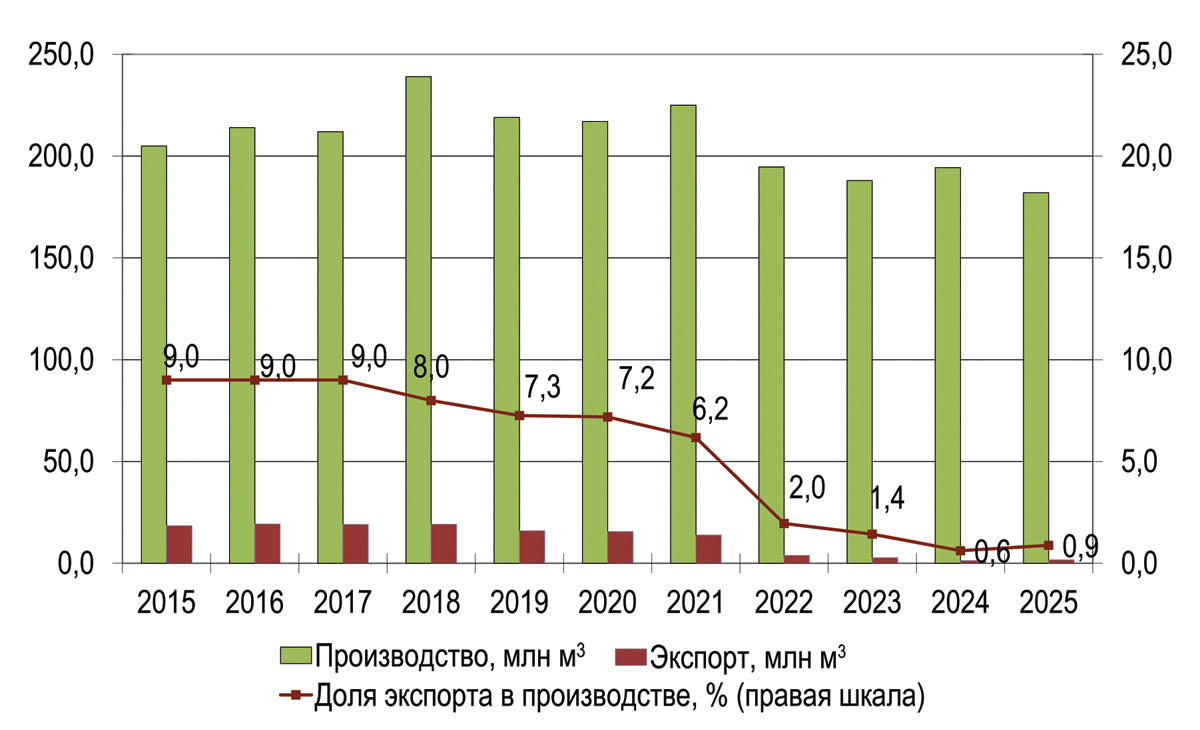

По данным за 10 мес., объем лесозаготовки сократился на 9% по сравнению с аналогичным периодом 2024 года. По прогнозу Минпромторга, по итогам года показатель не превысит 182 млн м3, что станет минимальным результатом за последнее десятилетие и будет на 20-25% ниже докризисных значений 2018-2021 годов (рис. 1). По оценкам Минпромторга, негативная тенденция сокращения лесозаготовки может продолжиться в 2026-2027 годах, а глубина падения в худшем сценарии достигнет 20-30%.

Рис. 1. Динамика производства и экспорта круглого леса, 2015-2025 гг.

Источник: Рослесинфорг, Росстат

Нисходящий тренд обусловлен несколькими взаимосвязанными причинами. Во-первых, это макроэкономические факторы: укрепление рубля и сохранение высокой ключевой ставки, которые снижают рентабельность экспортных операций.

Во-вторых, сохраняется внешнеполитическое давление, включая закрытие рынков из-за вторичных санкций. В-третьих, отрасль несет высокие логистические и административные издержки, связанные с переориентацией грузопотоков на восток и адаптацией к новой государственной информационной системе ФГИС «Лесной комплекс». Напомним, эта система заработала с 1 января 2025 года вместо ранее действовавшей ЛесЕГАИС, при этом игроки отрасли указывают на такие ее недостатки, как отсутствие данных о лесосеках, из-за которых лесозаготовительные компании не могут получить разрешения на вывоз древесины, низкий уровень оснащения транспорта ГЛОНАСС, расхождения с ЕГРН, частые технические сбои.

В-четвертых, сокращается спрос на древесину со стороны перерабатывающего сегмента: например, за 10 мес. 2025 года выпуск пиломатериалов снизился на 1,6%; фанеры – на 3%; целлюлозы – на 1,5%. В свою очередь, данная тенденция – результат стагнации в строительной отрасли на фоне замедления ипотечного рынка.

Наконец, нарастающей проблемой становится износ парка лесозаготовительной техники: российское машиностроение неспособно обеспечить необходимые объемы поставок, а импортозамещение происходит крайне медленно. По оценкам экспертов Segezha Group, в 2028 году его износ превысит 90%, из-за чего объемы заготовки леса в стране будут снижаться.

Динамика заготовки по федеральным округам (ФО) отражает структурные проблемы отрасли. Лишь Сибирский ФО демонстрирует рост, увеличив объемы в первом полугодии 2024 года на 7,3%, прежде всего за счет Иркутской области, где заготовка выросла на 15,8%. Это подтверждает концентрацию ресурсов в регионах с относительно лучшей логистикой к новым рынкам сбыта. Второй по значимости Северо-Западный ФО, исторически ориентированный на европейский экспорт, продолжил снижение, показав за тот же период падение на 0,9%. Аналогичную незначительную отрицательную динамику (-0,6%) продемонстрировал Приволжский ФО. Центральный, Уральский и Южный округа остаются в зоне стагнации с ростом на 2-3%, что традиционно связано с работой на внутренний спрос. Наиболее тревожной выглядит ситуация на Дальнем Востоке, где заготовка просела на 4%, несмотря на географические преимущества региона для азиатского экспорта.

Экспорт: новый ландшафт в условиях ограничений

С 1 января 2022 года в России вступили в силу законодательные ограничения на вывоз необработанной древесины хвойных и ценных лиственных пород (дуб, бук, ясень). Власти мотивировали их введение необходимостью стимулировать переработку древесины внутри страны. Экспорт необработанной древесины указанных пород был разрешен только через два железнодорожных пункта пропуска – в Карелии (Люття) и в Приморском крае (Хасан). Одновременно с этим в июле 2022 года ЕС в рамках пятого пакета санкций ввел эмбарго на импорт российской древесины и изделий из нее.

В результате этих факторов экспорт древесины претерпел значительные изменения по масштабам и структуре.

Во-первых, резко сократились объемы. После первого года действия ограничений вывоз круглого леса рухнул на 70% и далее продолжил снижаться. Хотя, по данным Рослесинфорга, в I кв. 2024 года экспорт вырос на 15% в годовом сопоставлении, достигнув 673 тыс. м3, этот объем почти в пять раз ниже докризисных показателей 2020-2021 годов. Доля экспорта в общем объеме заготовки древесины сейчас не превышает 1%, тогда как до 2022 года составляла 5-6% (рис. 1).

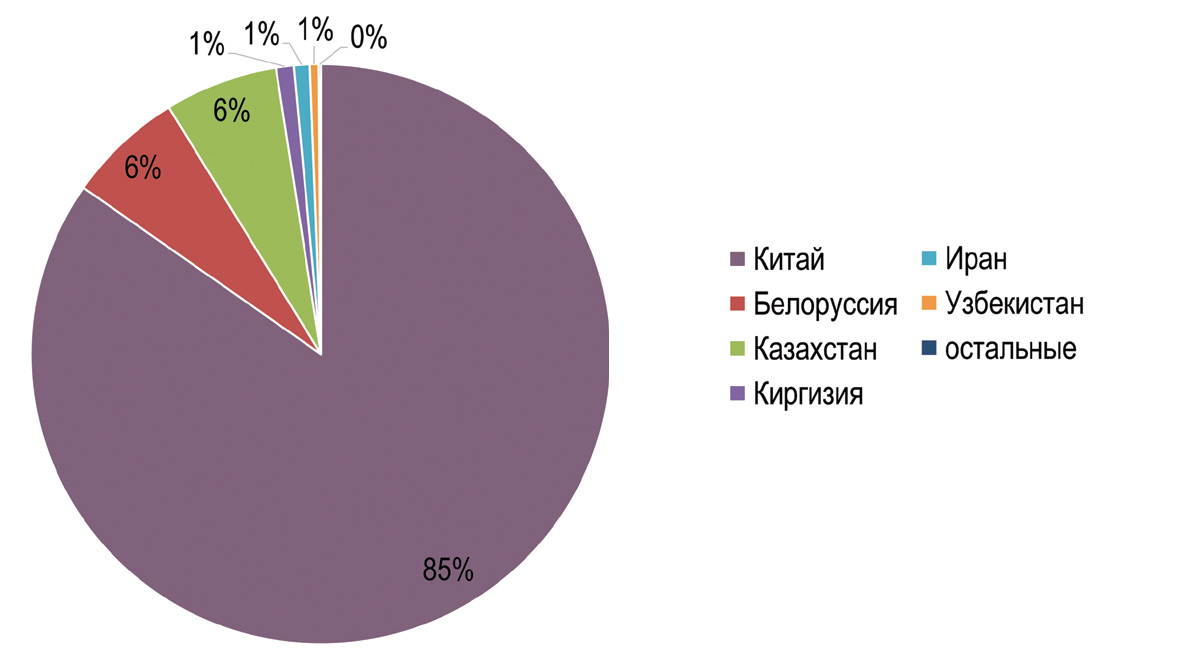

Во-вторых, произошел разворот поставок от ЕС на страны Азии и Ближнего Востока. В тройку главных импортеров в 2024 году вошли Китай, Белоруссия и Казахстан (рис. 2). На Китай пришлось 85% всего экспорта необработанной древесины; в I кв. он нарастил закупки на 13%. Позитивную динамику также показали Белоруссия и Иран, тогда как поставки в Казахстан, Узбекистан и Киргизию немного сократились.

Рис. 2. Основные страны-импортеры круглого леса из России в I кв. 2024 г.

Источник: Рослесинфорг

;

Основу экспорта круглого леса в настоящее время составляют березовые бревна, высоко ценимые для производства фанеры. Несмотря на опасения, рост их вывоза не привел к дефициту сырья внутри страны: производство березовой фанеры в России в I кв. 2024 года, напротив, выросло на 17%. Продолжаются, хотя и в меньших объемах, поставки других мягколиственных пород, не подпадающих под запрет.

Несмотря на стратегическую важность Китая, поставки круглого леса в эту страну остаются нестабильными. После небольшого роста в 2024 году в I кв. 2025 года страна закупила 0,4 млн тонн круглого леса, что на 10% меньше, чем за аналогичный период прошлого года. Такая ситуация связана как с внешними факторами (стагнацией строительного сектора в Китае), так и с внутренними инфраструктурными ограничениями на восточном направлении, в первую очередь с перегруженностью Восточного полигона (Транссиба и БАМа).

Это выражается в задержке движения поездов, неравном доступе компаний к логистическим ресурсам, а также нехватке вагонов нужного типа (платформ и полувагонов), особенно в пиковые моменты – перед зимним строительным сезоном и в летнее время. В 2023 году экспорт круглого леса в Китай осуществлялся через порты Северо-Запада России, что достигалось благодаря субсидированию этих перевозок.

В настоящее время, несмотря на продолжение действия субсидий, экспорт данным путем сошел на нет, что эксперты связывают с недостаточной пропускной способностью портов, а также общим снижением объемов экспорта круглого леса.

В таких условиях компании диверсифицируют поставки, наращивая присутствие на рынках Ближнего Востока, Северной Африки, Турции, Японии и стран СНГ, а также переориентируются на внутренний рынок, поставляя древесину для глубокой переработки. Эксперты отмечают, что внутренний спрос, особенно на строганный погонаж, стал для многих производителей важным и рентабельным направлением после ухода с европейского рынка.

Аналитики также обращают внимание, что смена географического вектора экспорта древесины с Запада на Восток коренным образом изменила требования к продукции. Если европейский рынок был ориентирован на высококачественные, сертифицированные пиломатериалы с высокой добавленной стоимостью, то ключевые партнеры в Азии, прежде всего в Китае, в большей степени ориентированы на крупнообъемные поставки сырья и продукции базовой переработки: круглого леса, шпона, фанеры.

Этот спрос часто фиксируется долгосрочными контрактами. Данное смещение рыночных приоритетов заставляет российских экспортеров адаптировать бизнес-модель, перестраивать логистику и технологические цепочки под требования новых рынков, делая акцент на оперативности, объеме и экономической эффективности, что в ряде случаев ведет к упрощению ассортимента и снижению глубины переработки, а как следствие – к снижению эффективности экспорта.

Меры господдержки: стратегия и практические шаги

В апреле 2025 года Минпромторг России на совещании у Президента РФ представил основные положения новой Стратегии развития лесного комплекса до 2035 года, направленной на снятие ключевых ограничений для отрасли. В настоящее время документ готовится к утверждению Правительством.

В документе нашли отражение несколько практических инициатив. В сфере инфраструктуры совместно с Минприроды планируется упростить строительство лесовозных дорог, устранив требование о лицензии на добычу песка. Для улучшения финансового климата предлагается ввести для добросовестных компаний механизм капитализации прав аренды лесных участков.

Важным направлением остается стимулирование глубокой переработки через поддержку проектов ЦБП и заводов по выпуску древесных плит, а также масштабная программа перевода котельных на биотопливо. На реализацию последней, необходимой для замещения утраченного экспорта пеллет, может потребоваться около 80 млрд рублей инвестиций в течение 10 лет. Параллельно ведутся переговоры об открытии рынков Китая и Монголии для российского биотоплива. С целью решения проблемы износа техники разрабатывается «дорожная карта» по организации отечественного производства лесозаготовительных машин. Первые опытные образцы уже проходят испытания. Для повышения эффективности инвестиций Минпромторг также предлагает актуализировать режим приоритетных инвестпроектов в области освоения лесов.

Представленный комплекс мер направлен на решение системных проблем отрасли: от снижения административных барьеров и улучшения доступа к финансированию до технологической модернизации и диверсификации рынков сбыта. Существенно, что новая стратегия впервые напрямую затрагивает ключевые сдерживающие факторы, прежде всего критический износ парка лесозаготовительной техники, которые не были отражены в предыдущей программе развития до 2030 года.

Эта более реалистичная оценка вызовов позволяет с осторожным оптимизмом рассчитывать на постепенное преодоление наиболее острых «издержек трансформации» и создание основы для устойчивого развития отрасли в новой парадигме. Однако успех будет напрямую зависеть от последовательности реализации заявленных мер и скоординированных действий государства и бизнеса.

Морские порты №10 (2025)