Металлолом: коллапс отрасли или структурная перезагрузка?

12.01.2026

Грузовая база

Фото: ru.freepik.com

Отрасль заготовки и переработки черного металлолома в России переживает беспрецедентный спад. Ключевые показатели – сбор и внутреннее потребление лома – продолжают снижаться под влиянием целого комплекса причин: падения спроса со стороны металлургии, снижения цен и рентабельности бизнеса, а также из-за последствий экспортного квотирования.

Эксперты характеризуют сложившиеся тенденции не как временные трудности, а как структурную перезагрузку рынка. Вопрос лишь в том, приведет ли этот процесс к окончательному коллапсу отрасли или станет основой для ее восстановления на новом уровне?

Татьяна Дмитриева

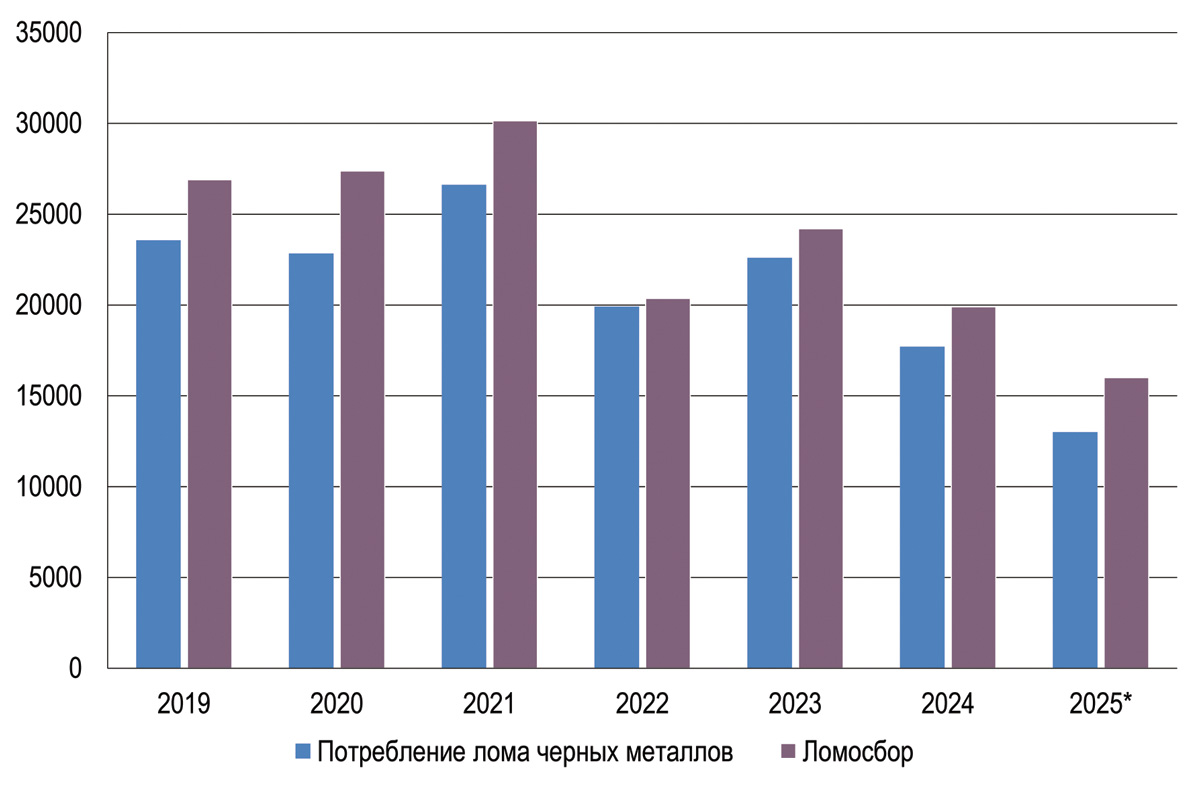

По данным Ассоциации ломозаготовителей «Руслом.ком», в 2024 году потребление лома черных металлов в России сократилось на 22%, до 17,5 млн тонн, а ломозаготовка просела на 17,6%, до 19,9 млн тонн. В 2025 году показатели продолжали сокращаться в тех же масштабах, в результате чего, по предварительным данным, потребление лома не превысит 12-13,8 млн тонн, а ломосбор – 16 млн тонн (рис. 1).

Рис. 1. Динамика ломосбора и потребления лома черных металлов в России, 2019-2025 гг. (тыс. тонн)

* Оценочные данные. Источник: «Руслом.ком»

Снижение спроса, цен и рентабельности

По мнению аналитиков, первопричиной падения показателей отрасли стало снижение спроса со стороны отраслей – потребителей продукции, в первую очередь металлургии.

В свою очередь, сокращение потребления лома в металлургии вызвано двумя факторами. Во-первых, общим снижением выпуска металлоемкой продукции из-за сокращения строительной активности и снижения спроса со стороны машиностроения.

Во-вторых, обозначенная тенденция связана с замещением лома (вторичного сырья) первичным сырьем – горячебрикетированным железом (ГБЖ) и чугуном. Это продиктовано приоритетным развитием доменной металлургии, которая в текущей экономической ситуации оказалась более рентабельной по сравнению с электроплавильным производством, ориентированным на металлолом. Помимо этого, ГБЖ и чугун имеют строго нормированный химический состав, что позволяет выплавлять сталь более высокого и предсказуемого качества, востребованную в высокотехнологичных сегментах машиностроения.

В результате лом перестает быть основным сырьем для части металлургических мощностей и переходит в категорию второстепенного материала. Эксперты обращают внимание, что эта тенденция не временное или циклическое, а структурное и долгосрочное явление, которое меняет структуру сырьевого баланса металлургии в пользу первичных материалов.

Что касается сокращения объемов ломосбора, то оно произошло не только в ответ на снижение спроса со стороны металлургии, но и вследствие сокращения рентабельности ломозаготовки.

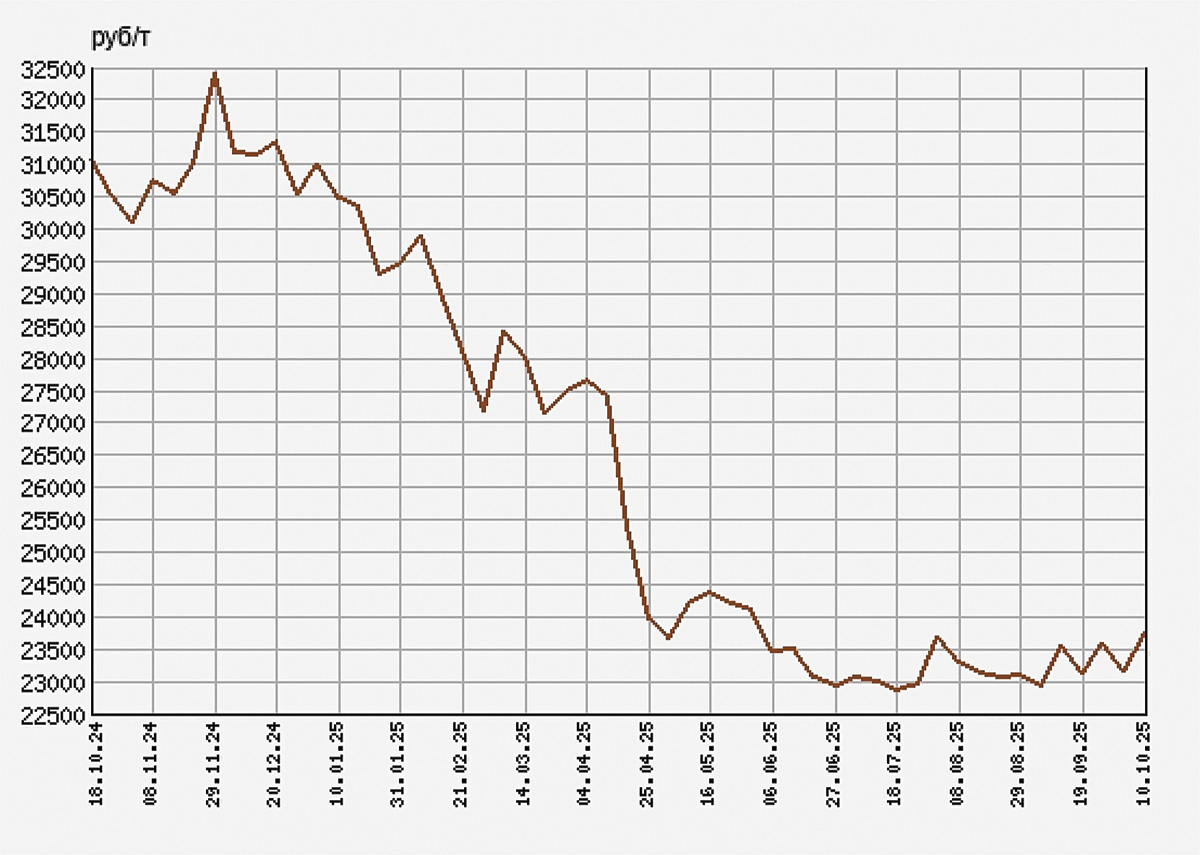

По данным отраслевого мониторинга, цены на черный металлолом в России в 2024 году в среднем по регионам снизились на 25-35% (рис. 2). В 2025 году цены продолжали падать и, согласно прогнозам, по итогам года дополнительно снизятся на 15-20%.

Рис. 2. Динамика цен на металлолом в России в 2024-2025 гг.

Источник: metaltorg.ru

В целом ценовая динамика демонстрирует кризисное состояние рынка металлолома, при котором цены вернулись к уровням пятилетней давности с поправкой на инфляцию. Небольшое повышение цен на лом, наблюдавшееся в октябре 2025 года (до 15,9 тыс. руб. за тонну, что соответствует уровню середины июня), эксперты связывают с временным увеличением закупок со стороны металлургических предприятий в связи с формированием запасов перед началом зимнего сезона, а не с признаками оживления рынка.

Дополнительно снизило рентабельность ломозаготовки введение экспериментального налогового механизма (ЭКС), в результате чего налогом стала облагаться не фактическая прибыль, а нормативная выручка, рассчитанная исходя из объема закупки лома и контрольных цен. В ситуации, сложившейся на рынке лома в 2024-2025 годах, заготовитель мог купить лом у населения по одной цене, а продать металлургу по той же или более низкой цене, в результате налог, уплаченный с нормативной выручки, превращался в чистый убыток. Это сделало значительную часть операций нерентабельными и вынудило многих игроков ломосбора свернуть деятельность.

Свой вклад в снижение рентабельности ломосбора внесло удорожание его добычи и переработки. К настоящему времени уже собран и переработан «легкий» лом советского периода. Более сложные современные металлоконструкции требуют больше усилий при переработке – например, удаления неметаллических частей. Работа с рассредоточенными мелкими источниками лома увеличивает транспортные и операционные расходы.

Наконец, критическим фактором, снижающим рентабельность отрасли в 2024-2025 годах, стал рост логистических издержек вследствие повышения цен на топливо, роста железнодорожных тарифов, увеличения стоимости услуг операторов грузовых перевозок. В результате доля логистики в себестоимости тонны лома выросла с 15-20 до 30-35%, что при одновременном падении цен на металлолом сделало многие перевозки экономически нецелесообразными. Наиболее заметно пострадали регионы с большой удаленностью от металлургических предприятий, где логистические издержки стали достигать 50% от конечной стоимости лома.

Квотами по экспорту: от ограничений к коллапсу

Экспортная политика усугубила внутренний кризис. По итогам 2024 года, согласно данным «Руслом.ком», экспорт лома черных металлов за пределы ЕАЭС составил 1,08 млн тонн, что более чем на 75% ниже показателей докризисного периода, когда экспорт достигал 4,5-5 млн тонн в год.

Падение экспорта отчасти связано с введением системы квотирования. Напомним, что в 2024 году общий объем экспортных квот был установлен на уровне 3,5 млн тонн, в 2025 году квота была сокращена до 2,8 млн тонн. Формальными целями введения квот были объявлены обеспечение сырьем внутренней металлургии, сдерживание роста цен и снижение зависимости от внешних рынков. Однако отраслевое сообщество встретило новый механизм неоднозначно.

Критики сразу указали на его непрозрачность и неравномерное распределение между участниками рынка. На практике это привело к тому, что многие средние компании оказались фактически вытеснены из экспортных операций, не сумев получить достаточные для рентабельной работы объемы. Ассоциация «Руслом.ком» инициировала пересмотр квот в сторону увеличения или их полной отмены, однако эта позиция не нашла поддержки у регулятора.

В качестве контраргумента был использован ключевой статистический парадокс: фактический экспорт в 1,08 млн тонн не достиг даже и трети от установленной на 2024 год квоты. Этот факт, наложенный на лоббистские усилия крупных металлургов, опасающихся дефицита сырья и роста издержек, предопределил судьбу инициативы.

Таким образом, именно квотирование стало не просто барьером для экспорта, а фактором, усугубившим внутренний кризис. Объем нереализованного на внешних рынках лома в 2024 году оценивается свыше 3 млн тонн. Этот избыток обрушился на внутренний рынок, создав колоссальное давление на цены и окончательно подорвав рентабельность ломозаготовительного бизнеса.

Турецкий металл из российского лома

После трансформации исторически сложившейся структуры экспорта российского металлолома в 2022 году ключевым и практически безальтернативным направлением его вывоза стала Турция, на которую в 2024 году пришлось около 65-70% всего экспорта. Это объясняется близостью морских портов и сохранением стабильного спроса со стороны турецких металлургических комбинатов. При этом возникает парадоксальная ситуация: российский лом экспортируется в страны, которые производят из него металл, а затем поставляют его на закрытые для России рынки. «Так, например, делает Турция, что косвенно ограничивает стратегические возможности экспорта для самих отечественных производителей», – отмечают отраслевые эксперты.

Второе по значимости направление – страны Евразийского экономического союза (ЕАЭС), в первую очередь Казахстан и Беларусь. Вывоз в эти государства не подпадает под действие экспортных квот, что поддерживает стабильные, хотя и ограниченные, объемы поставок.

Поставки металлолома в страны ЕС в последние два года были практически полностью прекращены. Частичную замену им составили страны Азии, включая Индию, Пакистан и Египет, однако их совокупная доля остается незначительной из-за высоких логистических издержек.

Таким образом, географическая структура экспорта значительно сузилась, сделав российский рынок лома крайне зависимым от конъюнктуры в Турции и странах ЕАЭС.

Есть ли свет в конце туннеля?

Несмотря Несмотря на негативную динамику показателей и комплекс проблем, перспективы выхода отрасли из кризиса все же просматриваются. В условиях кризиса «выживут сильнейшие»: нерентабельные и мелкие игроки будут поглощены более крупными компаниями или покинут рынок. Процесс консолидации позволит оптимизировать логистику и затраты, а также направить ресурсы на модернизацию оборудования для переработки сложных видов лома.

Важным фактором восстановления может стать стимулирование внутреннего спроса. Если крупная металлургия будет сохранять ориентацию на ГБЖ и чугун, то ломозаготовители могут переориентироваться на средний и малый бизнес в сфере металлопотребления, а также на выпуск нишевой продукции (например, добавки для строительной индустрии).

Кроме того, существенную роль в оздоровлении отрасли способен сыграть диалог ключевых игроков с государством и введение таких мер, как пересмотр налоговой нагрузки, адаптация экспортной политики и целевая поддержка.

Таким образом, «свет в конце туннеля» есть, хоть он и не ослепляет. В любом случае выход из кризиса возможен через глубокую «перезагрузку» отрасли, и ее будущее будет зависеть от способности игроков к консолидации и технологической модернизации, а также от готовности государства выстроить политику, которая обеспечит импульс для развития отрасли в новых геоэкономических реалиях.

Согласно оценкам «Руслом.ком», в 2026 году падение рынка металлолома продолжится и составит 10-15%. К 2027 году, при благоприятных обстоятельствах, можно рассчитывать на достижение стабилизации и, возможно, зарождение небольшого, но устойчивого роста. Что касается возобновления активности на рынке лома черных металлов, то, по мнению экспертов Ассоциации, это может произойти в более долгосрочной перспективе, охватывающей период 5-7 лет.

Морские порты №9 (2025)