Мировой рынок: тенденции и ожидания

04.07.2022

Обзор отрасли

Фото: dcss.ru

В отличие от подавляющего большинства отраслей глобальной экономики судостроение успешно преодолело последствия пандемии Covid-19 и пока просто «не замечает» обострения кризиса на Украине. Однако подобная эйфория может оказаться недолгой...

А. Сидоров

Оживление потребительского спроса «переболевшей» Covid-19 планеты способствовало достаточно быстрой реанимации промышленного производства. В результате бурно вырос спрос на транспортировку товаров всех видов – от энергоносителей и сырья до готовой продукции.

Этим не замедлили воспользоваться операторы торговых флотов, по максимуму используя благоприятную рыночную конъюнктуру для получения сверхприбылей, часть из которых неминуемо досталась верфям в виде оплаты заказов на сооружение новых судов.

Потому, что это... выгодно!

Согласно подсчетам аналитиков британской Clarkson Research, в 2021 году судоходные компании в среднем зарабатывали по $40 000 в сутки, в то время как на протяжении предшествующих восьми лет этот показатель не превышал $10 000-15 000.

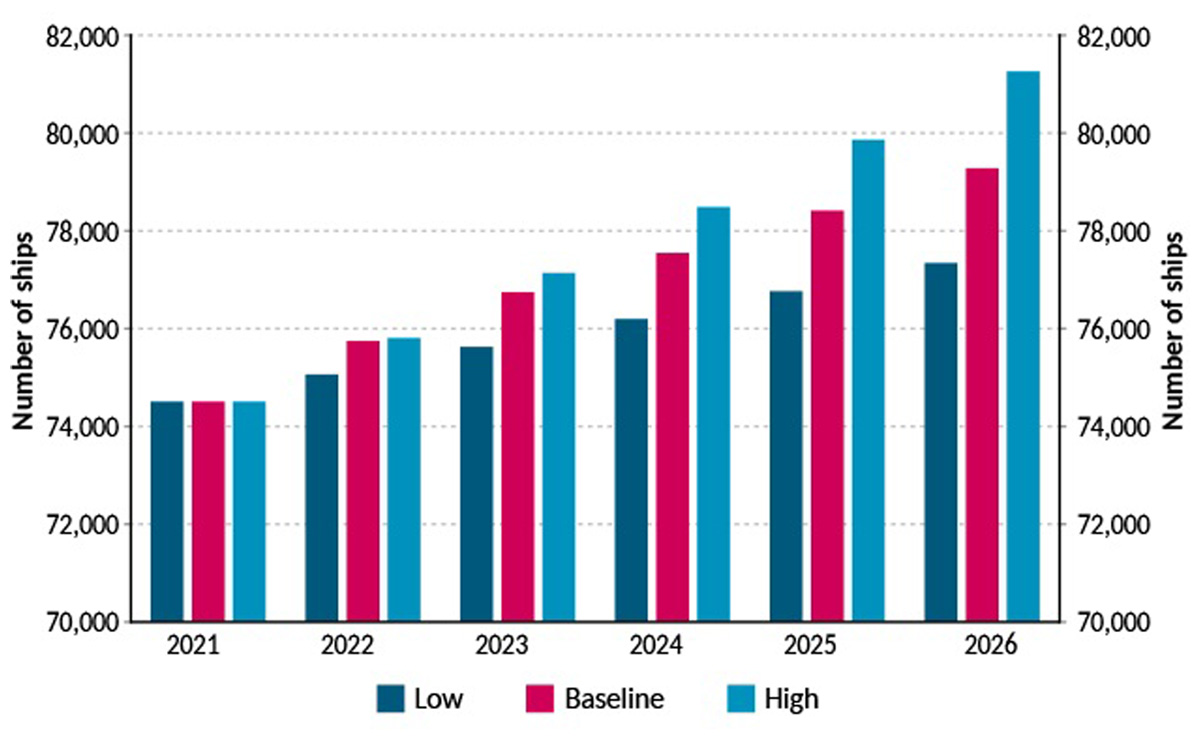

Неудивительно, что столь выгодный (и к тому же «стрессоустойчивый») бизнес не мог не привлечь внимания инвесторов (как самих операторов, так и грузовладельцев, решившихся на строительство/увеличение собственных флотилий. Как следствие, портфели новостроя начали пополняться рекордными темпами, а прогнозы увеличения мирового торгового флота стали более чем обнадеживающими (рис. 1).

Рис. 1. Предполагаемая динамика развития мирового торгового флота, 2021-2026 гг., ед.

Источник: BIMCO, IHS Markit

Как видим, даже по самым сдержанным оценкам, в текущем году он может быть пополнен более чем на тысячу судов, а при оптимистичном развитии ситуации вполне реалистично и удвоение данного показателя. Таким образом, прирост мирового торгового флота достигнет почти 3% всего за один год.

На практике это означает, что верфями мира в 2022 году должно быть построено и передано заказчикам более двух тысяч новых судов, что компенсирует вывод из эксплуатации возрастного тоннажа. В течение же ближайших пяти лет эксперты Балтийского и морского совета (BIMCO) прогнозируют 4-10%-ный рост количества транспортных судов основных типов, при этом их общая численность может существенно превысить 81 000.

В денежном же отношении оценки емкости мирового рынка судостроения, по различным источникам, колеблются от $121,42 млрд-140 млрд к началу 2022-го до $180-185 млрд в 2026 году. При этом совокупный среднегодовой темп роста (CAGR) в рассматриваемый период предполагается на уровне 2,73-5,7%.

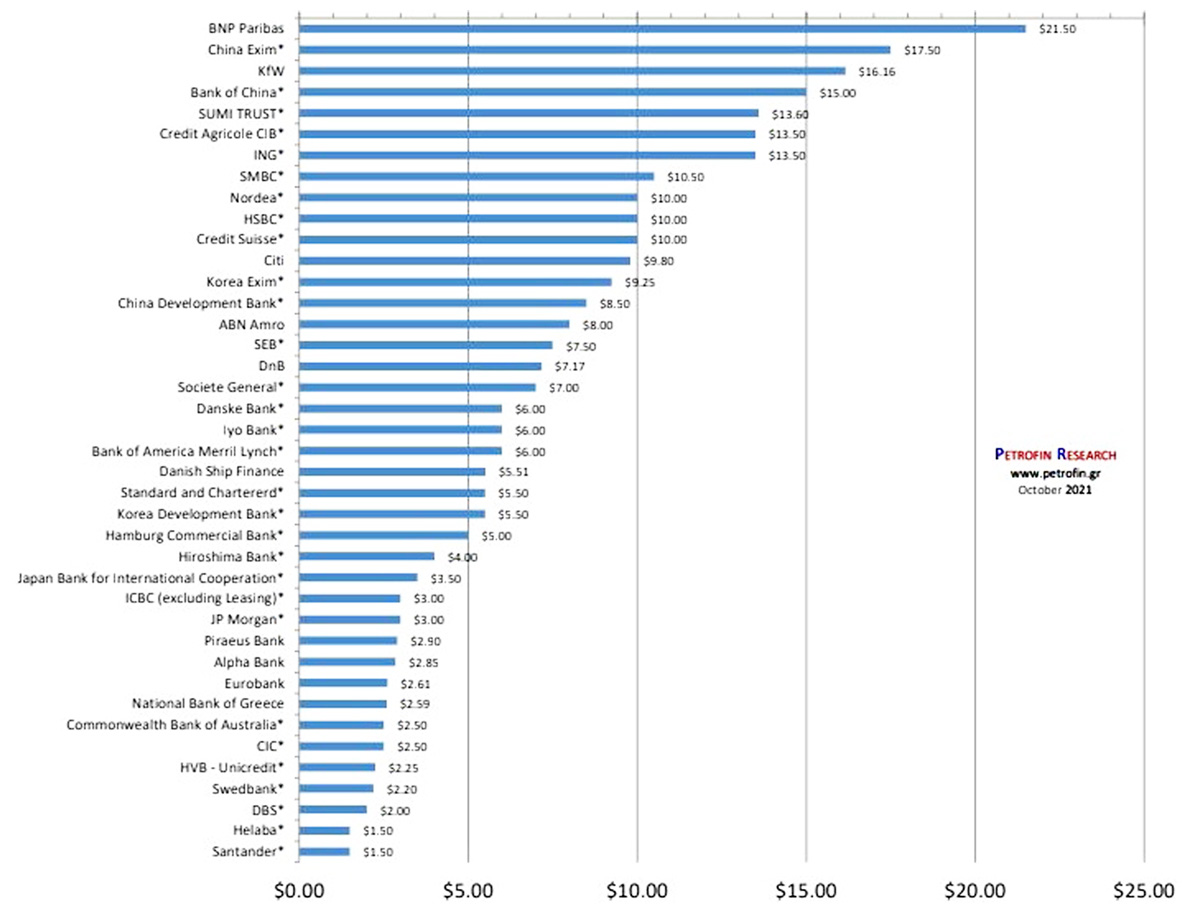

Безусловно, достижение подобных целей требует мощного финансового обеспечения, прежде всего кредитных линий. Впрочем, как показывает отраслевая статистика, банковский капитал довольно охотно участвует в реализации судостроительных проектов (рис. 2).

Рис. 2. Топ-40 банков мира по величине судостроительного кредитного портфеля, $ млрд.

Источник: Petrofin Research

Согласно оценкам греческой компании Petrofin, к началу 2021 года лидерами судостроительного кредитования стали: французский Paribas ($21,5 млрд), Экспортно-импортный банк (Eximbank) Китая ($17,5 млрд), германский KfW ($16,16 млрд) и Банк Китая ($15 млрд).

Таким образом, на долю банковского сектора одного только Китая приходится почти половина всего объема кредитов этой топ-четверки, которые (в своем подавляющем большинстве) обеспечивают ритмичную работу китайских же верфей. Впрочем, общеевропейский кредитный портфель на нужды судостроения пока несколько превосходит азиатский, но в последние годы ситуация начала меняться.

В ближнесрочной перспективе можно ожидать дальнейшего перераспределения основной доли судостроительных кредитов в пользу банков Юго-Восточной Азии, которые к началу 2021 года увеличили профильный кредитный портфель до $100,85 млрд (до 41,7% их общемирового объема), в то время как их европейские коллеги снизили данный показатель до $167,24 млрд, или до «всего лишь» 58,3% содержимого мировой кредитной «корзинки».

При этом стоит отметить и явно выраженную инерционность банковского сектора, который отнюдь не спешит увеличивать объемы финансирования отрасли, особенно в посткризисный период. Так, для восстановления инвестиционного портфеля после мирового экономического кризиса 2007 года (с выходом на абсолютный максимум почти $455 млрд) потребовалось четыре года (табл. 1).

Табл. 1. Кредитование судостроения топ-40 банками мира, 2007-2020 гг., $ млрд

|

Год |

Сумма |

|---|---|

|

2007 |

352,3 |

|

2008 |

407,4 |

|

2009 |

436,18 |

|

2010 |

449,76 |

|

2011 |

454,89 |

|

2012 |

422,14 |

|

2013 |

401 |

|

2014 |

391,45 |

|

2015 |

397,54 |

|

2016 |

355,14 |

|

2017 |

345 |

|

2018 |

303,7 |

|

2019 |

294,4 |

|

2020 |

286,9 |

|

Данные: Petrofin Research |

|

Предполагая, что максимальный (до $287 млрд) спад в кредитовании новостроя отрасль уже пережила в 2020 г., а бурный рост спроса на услуги (а заодно и доходов) судоходных компаний наблюдался в 2021-м, то по итогам текущего года можно ожидать уверенного подъема инвестиционных показателей выше отметки $300 млрд.

Итак, рыночный спрос на услуги транспортного флота налицо, деньги для его удовлетворения также имеются. Остается решить, сколько и каких судов необходимо построить. И здесь на объективные (и в целом предсказуемые) требования рынка накладываются последствия сразу двух последовательных мировых катаклизмов – эпидемии Сovid-19 и украинского кризиса.

Кризисные «подарки»

Появление пандемии и ее последующие волны чувствительно ударили по потребительскому спросу, что привело к снижению объемов морских перевозок и, как следствие, к частичному сворачиванию и даже замораживанию докризисных судостроительных программ.

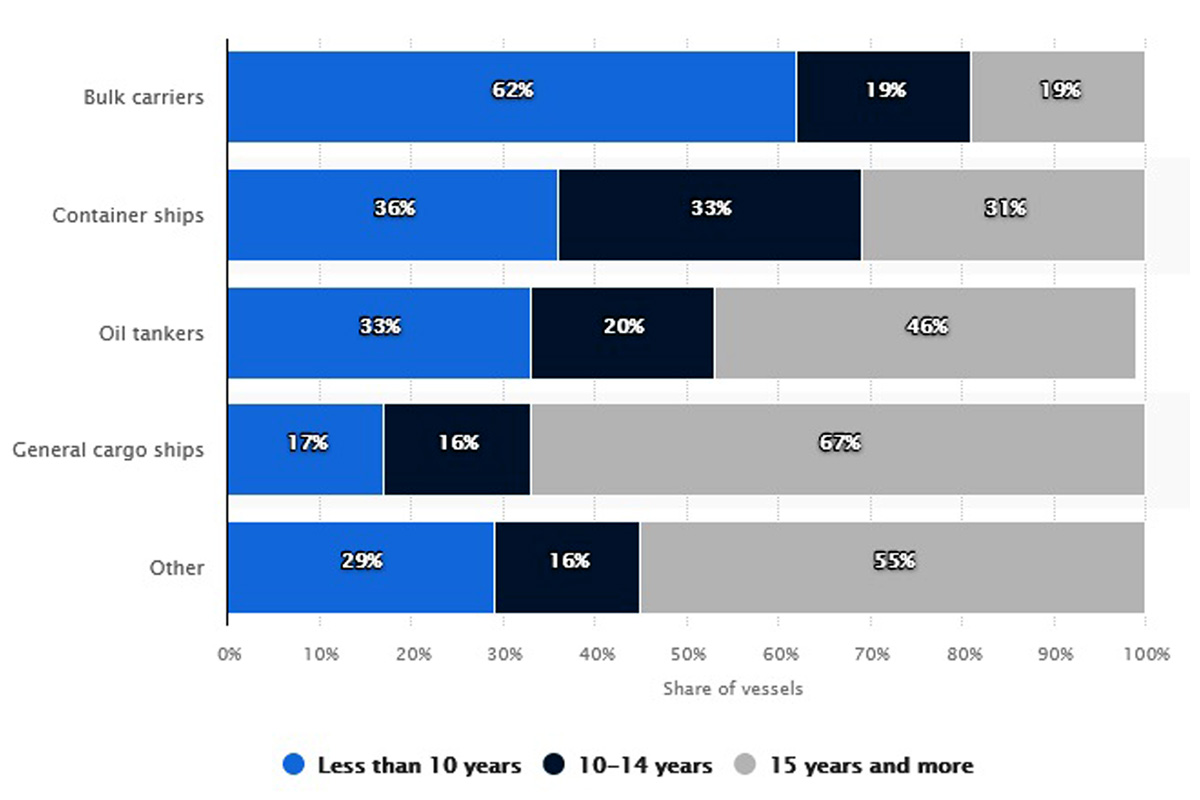

К тому же ограничения, введенные из-за Covid-19, временно парализовали работу на большинстве верфей, что привело к существенным задержкам строительства и пролонгации (часто многократной) сроков сдачи судов заказчикам. При этом распределение новых контрактов по типам и назначению судов во многом определялось возрастным состоянием мирового торгового флота (рис. 3).

Рис. 3. Средний возраст судов мирового флота по основным сегментам 2019-2020 гг., % .

Источник: Statista

Таким образом, самым «молодым» к моменту начала пандемии оказался флот балкеров, в котором доля относительно новых судов превысила 60%. Практически в равных возрастных категориях оказались контейнеровозы и танкеры, а самыми устаревшими – суда для перевозки сборных (т.н. генеральных) грузов.

По сути, нуждался в обновлении и «прочий» флот, более чем наполовину состоявший из судов от 15 лет и старше, однако во время (да и в первые месяцы после) обострения «вирусного» кризиса наивно было бы ожидать увеличения заказов на строительство круизных лайнеров, научно-исследовательских, вспомогательных и иных специализированных судов.

К тому же вынужденное снижение потребления энергоресурсов (в апреле-мае 2020-го просели к психологическому порогу в $20/барр. и не поднимались выше $80 за баррель вплоть до начала 2022 года) фактически заморозило инвестиции в развитие бурового и обновление танкерного флотов.

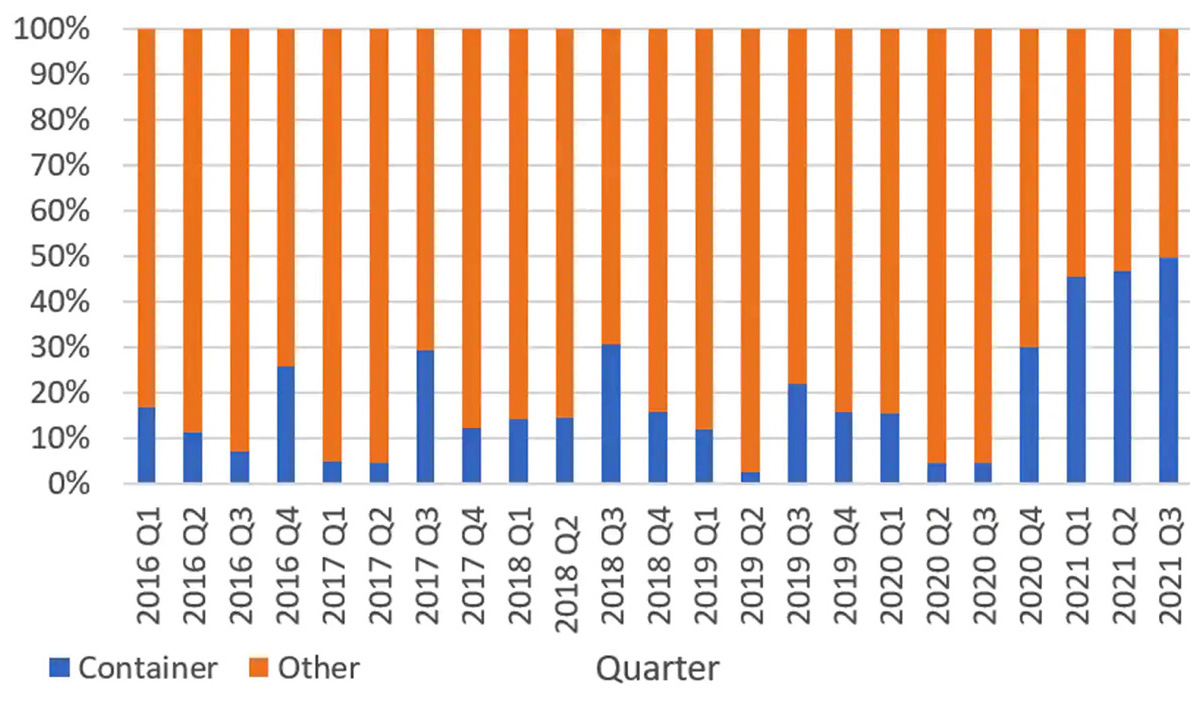

Поэтому и неудивительно, что с выходом мировой экономики из глобального карантина (начиная с марта-апреля 2021-го) в первую очередь начал расти спрос на контейнерные (все группы товаров) и балкерные (продовольствие и сырье) перевозки. Вполне ожидаемым результатом стали сверхприбыли соответствующих операторов, что не замедлило сказаться и на состоянии портфеля новостроя. В частности, по оценкам экспертов IHS Markit, к началу ноября 2021 г. почти половину всех новых заказов составляли контракты на постройку контейнеровозов (рис. 4), а к концу года их доля превысила 50%-ный показатель.

Рис. 4. Доля заказов на сооружение контейнеровозов в мировом портфеле новостроя, %.

Источник: IHS Markit

Как и следовало ожидать, вторыми по популярности среди инвесторов оказались балкеры (почти 30% всех заказов) и лишь на третьем (порядка 17%) – танкеры, которым еще только предстояло дождаться «идеального» (для них) шторма на рынке энергоносителей.

Своеобразным рекордом 2021-го стало размещение на верфях мира заказов на сооружение более 550 контейнеровозов, то есть в 2,5 раза больше, чем за два предшествующих года, вместе взятых. Наряду с этим отраслевая статистика (в частности, Vessel Value) отметила почти 50%-ный прирост контрактов на строительство СПГ- и СУГ-танкеров (до 100 в каждом из сегментов), а также крупных автомобилевозов (до 60).

Что же касается новых судов для перевозки насыпных грузов (250) и (особенно!) наливных танкеров (180), то заказы на их постройку продемонстрировали поступательное снижение третий год подряд.

В целом подобное распределение инвестиционных приоритетов сохранялось на судостроительном рынке вплоть до середины февраля 2022 года, когда на ожиданиях дальнейшего обострения кризиса на Украине резко пошли вверх цены на энергоносители и зерновые. Кстати, одним из явных признаков его неизбежного перехода в «горячую» фазу стало синхронное (23 февраля) повышение курса акций южнокорейских судостроительных гигантов Daewoo Shipbuilding (+21,9%), Hyundai Heavy Industries (+7,35%) и Samsung Heavy Industries (+6,65%) – мировых лидеров по выпуску танкеров-газовозов.

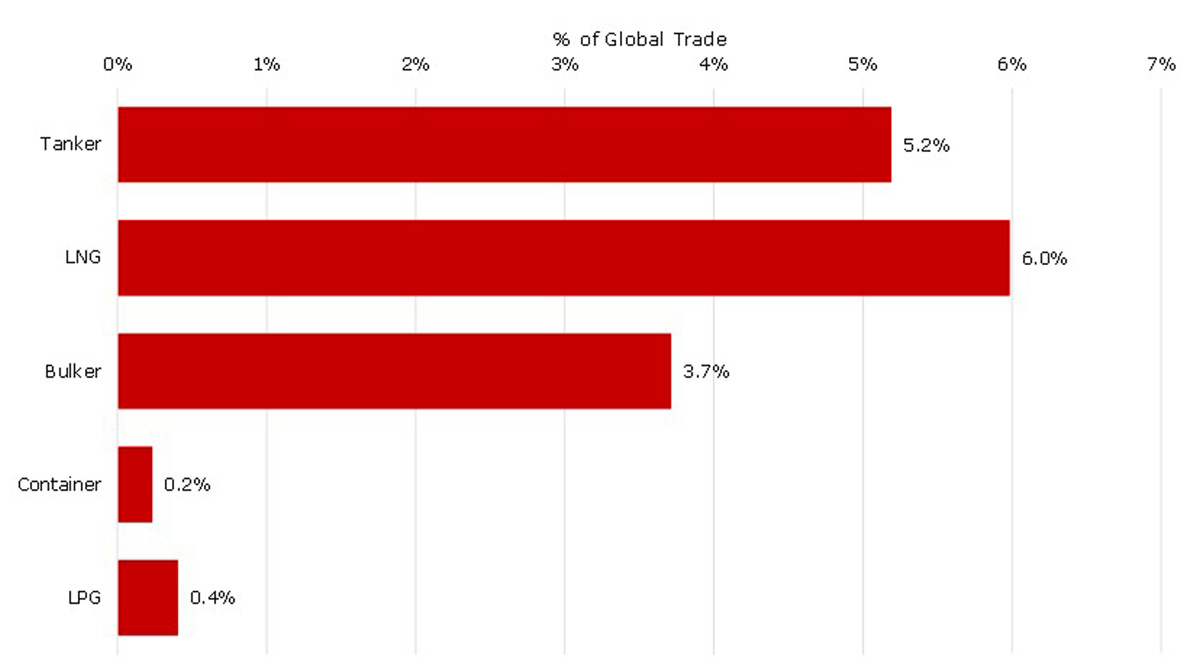

Последующее развитие событий на и вокруг Украины внесло дальнейшие коррективы в судостроительные программы. Так, введение уже первых санкций заставило «коллективный» Запад более трезво оценить роль и место России в мировой экономике в целом и в морских перевозках в частности. При этом «неожиданно» выяснилось, что обойтись без российского флота в отдельных их сегментах будет довольно трудно, если вообще возможно (рис. 5).

Рис. 5. Доля России в мировом морском экспорте по основным типам судов, %.

Источник: VesselsValue

Очевидно, что при минимальном (в глобальных масштабах) долевом участии России в морских контейнерных и СУГ-перевозках попавший под санкции специализированный тоннаж довольно несложно будет заменить. Однако компенсировать потерю российских судов в сегменте насыпных грузов будет уже гораздо тяжелее, не говоря о транспортировке СПГ, сырой нефти и нефтепродуктов.

Впрочем, рынок уже ощутил первые последствия попыток искусственно вытеснить российский флаг с международных морских путей и отреагировал на них резким взлетом фрахтовых ставок.

В частности, это коснулось перевозок наливных грузов, владельцы которых столкнулись с нехваткой танкеров – главным образом типоразмеров MR1, Panamax и (особенно) Aframax. В результате с проблемами столкнулись нефтеперерабатывающие предприятия не только Европы, но и США, а фрахтовая «наценка» спровоцировала дополнительный рост цен на топливо, который больно ударил по кошелькам рядовых потребителей по обе стороны Атлантики.

Правда, в текущем году ожидается ввод в эксплуатацию 57 новых танкеров типа Aframax и 44 – типа Suezmax, однако из-за ограничений в связи с очередными вспышками Covid-19 в Китае и Южной Корее сроки передачи могут быть пролонгированы. Это означает, что шторм на фрахтовом рынке рискует затянуться на неопределенный срок – со всеми вытекающими малоприятными для «коллективного» Запада последствиями.

В сфере же балкерных перевозок после введения санкций сложилась еще более интересная ситуация. Рынок сравнительно благополучно переварил потерю рудовозов VLOC и Capesize, однако болезненно ощутил последствия отказа от российских зерновозов Handysize, Handymax и (в меньшей степени) Supramax.

Не менее чувствительной для него оказалась и преимущественная переориентация отечественных углевозов типа Panamax и пост-Panamax на азиатские маршруты, где Индия и Китай объявили о готовности и дальше наращивать закупки российского угля. Неизбежным следствием стал динамичный рост фрахтовых ставок в обоих этих сегментах, особенно на европейском направлении

С другой стороны, минирование Украиной прибрежных вод портов Большой Одессы (Одесса, Ильичевск и Южный) привело не только к фактической блокировке вывоза зерновых, но и создало дополнительные риски для судоходства по всей акватории Черного моря.

Результат: страховые компании резко подняли уровень выплат (как за страховку самого судна, так и его груза). В сочетании с бодрым ростом фрахтовых ставок, это сделало рейсы с заходами в черноморские порты поистине «золотыми» – как для судо-, так и для грузовладельцев (правда, с противоположными бизнес-эмоциями).

В свою очередь, невозможность вывоза украинских зерновых из заминированных самой же Украиной портов привела к одномоментной потере балкерным флотом значительной части своей грузовой базы, причем практически без надежды на восстановление в ближнесрочной перспективе. Как следствие, перед зерновозами (теперь уже не только российскими) замаячил призрак продолжительной безработицы.

Конечно, этот искусственно созданный излишек насыпного тоннажа частично компенсируют порядка 80 судов (из 18 стран), остающихся «запертыми» в заминированных портах, но, во-первых, не все они являются зерновозами, а во-вторых, даже если их в конце концов удастся освободить, нет гарантий, что они покинут гостеприимную Украину с полными трюмами.

Удастся ли в обозримом будущем обеспечить безопасное судоходство в регионе и наладить массированный вывоз зерновых из черноморских портов? Увы, все эти вопросы остаются открытыми, хотя в их решении кровно заинтересован морской бизнес... все того же «коллективного» Запада.

Надо признать, что, говоря о необходимости «снятия блокады» с портов Украины и обеспечить выход «украинских судов» с пшеницей, кукурузой и ячменем, наши «непартнеры» откровенно лукавят. Дело в том, что своего торгового флота у Украины нет (и уже давно), зато с вывозом миллионов тонн зерновых ей всегда готовы «помочь» греческие, французские, итальянские, кипрские и прочие судовладельцы – как под национальными, так и под «удобными» флагами...

Все эти «подарки» украинского кризиса сами по себе являются веским основанием для пересмотра судостроительных программ, спланированных по результатам исключительно удачного для операторов 2021 года. Дополнительным же сдерживающим фактором является непрерывное подорожание новостроя, которое набирает все большие темпы.

Фактор цен

Согласно исследованиям аналитиков компании Clarkson Research, с ноября 2020-го по апрель 2022 года индекс мировых цен новостроя (CNPI) поднялся до 156 пунктов, что означает 25%-ное подорожание новых судов. При этом эксперты особо отмечают, что темпы роста этого показателя за последние 16 месяцев достигли максимальных значений за последние 16 лет.

Однако, несмотря на столь значительное подорожание новостроя, о сверхприбылях судостроителей говорить не приходится, поскольку за тот же период существенно выросли цены как на энергоносители, так и на основные строительные материалы. Например, сталь с $250 за тонну в апреле 2020-го за два последующих года подорожала до $800 за тонну.

В результате к началу 2022 года средняя стоимость строительства СПГ-танкера в 174 тыс. куб. м достигла $210 млн, контейнеровоза в 22-24 тыс. TEU – $200,5 млн, супертанкера типа VLCC – $110 млн, Suezmax – $78,5 млн, а Aframax – $59,5 млн.

Абсолютными чемпионами по росту в цене стали контейнеровозы. Так, только с января по декабрь 2021 г. средняя стоимость постройки контейнеровоза типоразмера New Panamax увеличилась почти на $23 млн.

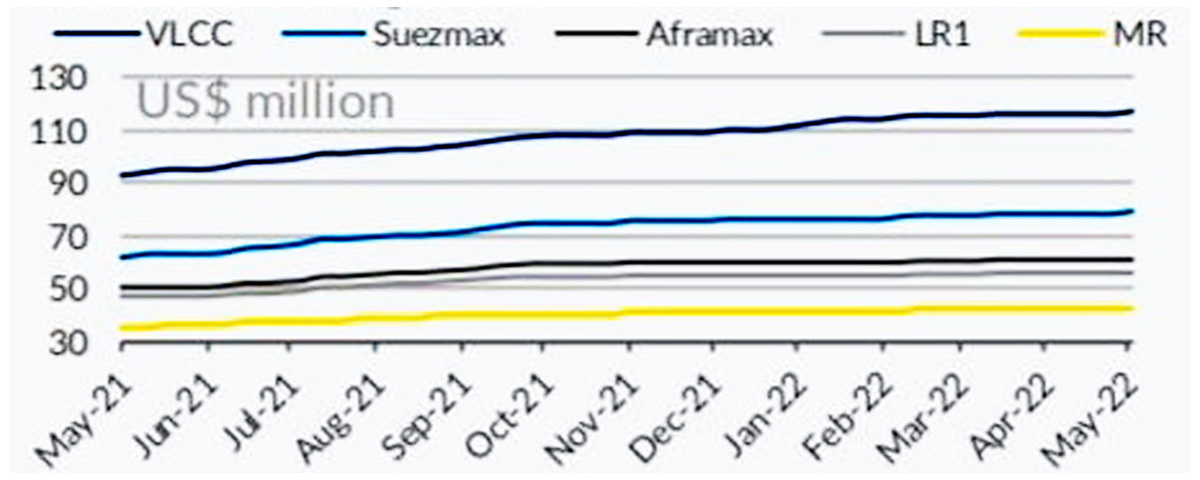

По мере оживления котировок на рынках энергоносителей активнее пошли вверх и цены на танкеры, причем всех типов. Так, к маю 2022-го средняя стоимость новых VLCC достигла $120 млн, судов типа Suezmax – $83 млн, а для Aframax превысила $60 млн (рис. 6а).

Рис. 6а. Цены на новострой, танкеры ($ млн).

Источник: Allied Shipbroking

Цены на балкеры получили дополнительный импульс к росту после обострения украинского кризиса. В частности, суда Capesize в среднем подорожали до $62 млн, а Supramax и Panamax – до $33-$35 млн соответственно (рис. 6б).

Рис. 6б. Цены на новострой, балкеры ($ млн).

Источник: Allied Shipbroking

Неудивительно, что к концу второй декады мая прирост новых заказов по сравнению с началом года существенно замедлился (в том числе и на контейнеровозы практически до нуля), а судовладельцы стали все чаще обращаться к вторичному рынку судов. При этом основной их интерес был сосредоточен на приобретении б/у танкеров и балкеров.

Заключение

Таким образом, при сохранении достаточно благоприятных перспектив развития мирового судостроения в целом в обозримой перспективе отрасли вряд ли удастся повторить прошлогодние рекорды. Более того, начавшееся проседание объемов новых заказов (как по тоннажу, так и по стоимости) может оказаться гораздо более глубоким, чем по прогнозам «мирного» времени (табл. 2).

Табл. 2. Основные показатели мирового рынка судостроения, 2020-2022 гг.

|

Год |

Суммарный дедвейт новостроя, млн тонн |

% к предыдущему году |

Общая стоимость заказов, млрд |

% к предыдущему году |

|---|---|---|---|---|

|

2020 |

23,2 |

– |

$49,6 |

– |

|

2021 |

41,3 |

81,1 |

$96,5 |

94,5 |

|

2022 |

35 |

-15,3 |

$86,0 |

-10,9 |

|

Источник: Экспортно-импортный банк Южной Кореи, ноябрь 2021 г. |

||||

В любом случае систематическое отслеживание и тщательное изучение тенденций глобального рынка судостроения представляется весьма целесообразным – особенно в бурные времена перемен, которые открывают перед Россией эпоху больших возможностей.

Морские вести России №7 (2022)