Экспортный уголь: царское величие в зеркале транспортных проблем

25.06.2024

Обзор отрасли

Фото kru.ru

Как известно, именно на каменный уголь приходится подлинно царская доля всех железнодорожных перевозок в России, а также весомая часть грузовой базы отечественных портов. Но наступил апрель 2024 года, и над Его Величеством Экспортным Углем сгустились тучи, предвещающие очередную грозу, а именно – сдерживание объемов перевозок через морские порты и увеличение недополученной прибыли. Дело в том, что под пересмотр попали приоритеты в перевозках грузов по Восточному полигону РЖД, провозная способность которого ограничена: приоритетный статус может перейти к социально значимым грузам и тем, что пострадали от преференций для перевозок угля. Но все ли так однозначно в перераспределении дефицитных мощностей РЖД?

А. Сидоров

В апреле этого года в ходе очередного совещания по вопросам развития Дальневосточного региона вице-премьер и полномочный представитель Президента РФ в Дальневосточном федеральном округе Юрий Трутнев выразил серьезную озабоченность нарушением ритмичных поставок социально значимых грузов, необходимых для жизнеобеспечения населения, а также задержкой вывоза контейнеров, из-за чего несут убытки компании, оплачивающие налоги в бюджеты всех уровней и обеспечивающие рабочими местами значительную часть населения Дальнего Востока.

Одной из основных причин создавшегося положения полпред президента назвал приоритетный статус транспортировки угля по Восточному полигону РЖД, провозная способность которого в условиях западных санкций существенно ограничена. По итогам совещания Ю. Трутнев дал поручения главам Минэкономразвития, Минвостокразвития, Минтранса России, а также ОАО «Российские железные дороги» проанализировать сложившуюся ситуацию и принять меры для обеспечения приоритетного вывоза социально значимых грузов, а также пострадавших от угольных преференций грузов компаний, специализация и названия которых в медийном поле пока не раскрываются.

Нисколько не подвергая сомнению оценки причинно-следственных связей и сделанные из них выводы, все же представляется целесообразным разобраться в сути следующих вопросов: 1) Как на самом деле обстоят дела с угольным экспортом и действительно ли он виноват в сложившихся транспортных проблемах? 2) Каких изменений в правилах перевозок и надолго ли можно ожидать в ближайшее время? А начать, как обычно, стоит с увлекательной рыночной арифметики.

Добыча и экспорт: пока без взлетов и падений

Согласно официальной статистике, обнародованной кабмином, по итогам 2023 года добыча угля в России составила 438 млн тонн, из которых на экспорт было отправлено 213 млн тонн. И хотя эти результаты несколько уступают прогнозным показателям соответственно на 4,5% и 3,2% (прогноз Минэнерго по добыче – 440 млн тонн, по экспорту – 220 млн тонн), все же можно констатировать, что отечественная угледобывающая отрасль практически вернулась к достижениям предкризисного 2021 года, когда было добыто 438,4 млн тонн, экспортировано 215,1 млн тонн.

Однако при сходных годовых объемах как добычи, так и экспорта основная часть последнего теперь была переадресована на восток с массированным наращиванием грузопотоков уже по новым направлениям. В частности, поставки угля в Индию в годовом исчислении увеличились на 43%, в Китай – на 52%.

В целом же, согласно подсчетам специалистов Центра исследований энергии и чистоты атмосферы (CREO), с момента введения первых ценовых ограничений на закупки энергоносителей российского производства на долю Поднебесной пришлось до 40% всего российского угольного экспорта. На втором месте оказалась Индия (20%), а на третьем недружественная нам Южная Корея (13%). По оценкам экспертов CREO, импортеры угля суммарно обеспечили России доход почти в €24 млрд.

Как видим, география экспортных поставок определила необходимость транспортировки основных масс угля преимущественно в восточном и южном направлениях с последующей перевалкой в морских портах на крупнотоннажные балкеры под инофлагами. Свыше 90%, или 196,4 млн тонн, всего экспортного угля было перевезено по железной дороге, из них 180,4 млн тонн в порты и 16 млн тонн – напрямую через сухопутные погранпереходы.

Заметим, что если объемы отгрузок угля на суда в прошлом году несколько просели (-1,3% в годовом исчислении), то поставки по сухопутным маршрутам почти на 5% выросли. Соответственно увеличилась и нагрузка на железные дороги в целом и на магистрали Восточного полигона в особенности.

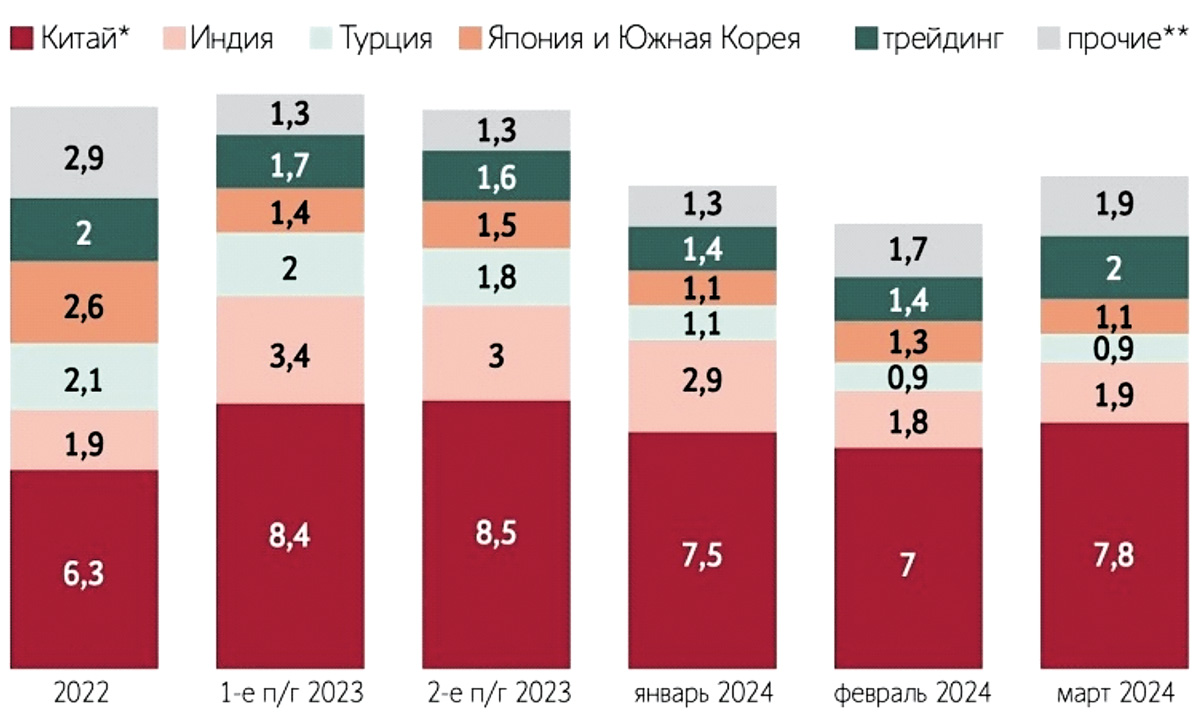

Что же касается года текущего, то, по данным Росстата, в первом квартале добыча угля достигла 108 млн тонн (+1,5% к I кв. 2023 г.), в то время как его экспорт существенно просел – на 13%, особенно в энергетическом сегменте. При этом чувствительно снизились объемы отгрузок всем без исключения ведущим импортерам (рис. 1).

Рис. 1. Экспорт российского угля по странам назначения, млн тонн/мес.

* Включая Тайвань и Гонконг,

** Включая экспорт с еще неопределенной точкой назначения

Источник: Центр ценовых индексов (ЦЦИ)

Заметим, что среднемесячный экспорт угля с начала 2024 года оказался более чем на 15% ниже уровня аналогичного показателя прошлого года. В абсолютных цифрах это составляет почти 3 млн тонн в месяц, которые не пришлось перевезти железной дороге. К тому же, по наблюдениям специалистов российского Центра ценовых индексов (ЦЦИ), начавшееся в марте постепенное восстановление объемов отгрузок наиболее заметно (+17%) проявилось в портах Северо-Запада, в то время как на Дальнем Востоке этот показатель составил всего 9%, а в Азово-Черноморском бассейне экспорт угля продолжил снижение.

Таким образом, по сравнению с прошлым годом Российские железные дороги объективно получили шанс высвободить часть провозных возможностей, в том числе на «горячих» восточном и южном направлениях, для транспортировки других, не менее важных для страны грузов. Как же они этим шансом воспользовались?

Уголь уходит и... возвращается

Согласно данным РЖД, по итогам I квартала 2024 года объем грузоперевозок на сети РЖД в годовом исчислении просел на 3,1% – с 305,5 млн до 295,9 млн тонн (табл. 1).

Табл. 1. Сравнительная динамика железнодорожных грузоперевозок в РФ, январь-март 2023 г., млн тонн

|

Виды грузов |

Погрузка, млн тонн |

Прирост/уменьшение в годовом исчислении |

|

|---|---|---|---|

|

Январь-март 2023 |

Январь-март 2024 |

||

|

Уголь |

91,8 |

86,8 |

-5,4% |

|

Кокс |

2,8 |

2,9 |

4,6% |

|

Нефть и нефтепродукты |

54,2 |

53,3 |

-1,7% |

|

Железные и марганцевые руды |

28,1 |

26,5 |

-5,7% |

|

Черные металлы |

16,6 |

15,9 |

-4,2% |

|

Лом черных металлов |

2,5 |

2 |

-19,5% |

|

Хим. и мин. удобрения |

15,2 |

17,1 |

12,1% |

|

Цемент |

4,6 |

4,62 |

1,0% |

|

Лесные грузы |

6,9 |

7 |

0,9% |

|

Зерно |

7,6 |

8,2 |

8,3% |

|

Строительные грузы |

31 |

25,6 |

-17,3% |

|

Цветная руда и серное сырье |

4,3 |

4,1 |

-6,5% |

|

Химикаты и сода |

5,4 |

5,39 |

-0,8% |

|

Промсырье и формов. материалы |

6,2 |

7,5 |

20,9% |

|

Остальные, в т.ч. контейнерные |

28,1 |

28,9 |

3,1% |

|

Источник: ОАО «РЖД» |

|||

При этом транспортировка угля по сравнению с январем-мартом прошлого года сократилась более чем на 5%, или почти на 5 млн тонн. К этому стоит добавить порядка 5,5 млн тонн «потерянных» стройматериалами и 2 млн тонн – рудой. Однако образовавшаяся в результате ниша более чем в 12 млн тонн (!) так и не была полностью заполнена другими грузами, несмотря на довольно активное увеличение объемов транспортировки зерна и минеральных удобрений.

Примечательно, что это произошло на фоне наращивания провозной способности магистралей РЖД в целом и Восточного полигона в частности, для которого по итогам прошлого года данный показатель достиг 173 млн тонн.

На апрель же, согласно информации руководства ОАО «РЖД», план погрузки был сформирован в расчете на 3,42 млн т/сут. (102,6 млн т/мес.), что также почти на 3% ниже прошлогодних показателей. Впрочем, в РЖД не теряют надежды на дальнейшее увеличение грузопотока во II квартале главным образом за счет нефтепродуктов, зерновых, минудобрений, строительных материалов и... опять-таки угля, без которого, как выясняется, провозные мощности окажутся недозагруженными. В частности, через так называемое контрольное сечение Восточного полигона: Комсомольск-на-Амуре – Волочаевка в текущем году РЖД планируют перевезти 162,2 млн тонн, обеспечив гарантированную загрузку трассы почти на 94%. Роль угля в исполнении этого плана достаточно наглядно видна в таблице 2.

Табл. 2. План загрузки Восточного полигона по контрольному сечению Комсомольск-на-Амуре – Волочаевка на 2024 г.

|

Виды грузов |

Млн тонн |

|---|---|

|

Уголь и кокс |

111 |

|

Контейнеры |

15 |

|

Нефтепродукты |

13,4 |

|

Черные металлы |

6 |

|

Остальные |

16,8 |

|

Всего: |

162,2 |

|

Источник: ОАО «РЖД» |

|

Как видно, на восточном направлении именно уголь составляет основу грузовой базы уже действующих провозных мощностей, при этом 6%, а это порядка 9,7 млн тонн в год (!), еще остаются в резерве. Подобный запас при разумном распределении сам по себе выглядит достаточно солидным, чтобы решить транспортные проблемы неугольных компаний, оплачивающих налоги в бюджеты всех уровней, не говоря уже о дополнительных 7 млн тонн, на которые РЖД планируют увеличить провозной потенциал Восточного полигона до конца 2024 года.

Не стоит забывать, что значительная часть грузов проходит по Восточному полигону не только на экспорт, но и во внутрироссийском сообщении, то есть попросту не доезжая до контрольного сечения Комсомольск-на-Амуре – Волочаевка. В первую очередь это опять-таки касается угля, например, при поставках из Кузбасса в Хабаровский край. С учетом местных климатических условий уголь автоматически обретает статус социально значимого груза, сокращать поставки которого представляется делом по меньшей мере контрпродуктивным.

Таким образом, РЖД имеют не только желание, но и реальные возможности к наращиванию грузопотоков, причем по весьма широкому ассортименту грузов. Согласно прогнозам госкомпании, во II квартале текущего года ожидается увеличение объемов перевозок нефтепродуктов, минеральных удобрений, зерновых, стройматериалов и... опять-таки угля, и преимущественно на южном направлении.

Парадоксально, но факт – провозная способность железных дорог к настоящему времени, по сути, не является ключевым препятствием для наращивания объемов транспортировки угля во всероссийских масштабах, причем при обязательном условии эффективного планирования не в ущерб другим грузам. Что же тогда по-настоящему мешает везти грузы, особенно в сегменте экспортных поставок?

Рынок: снаружи и внутри

Дело, прежде всего, в балансе спроса и предложения, который определяет динамику мировых цен. Для угля, особенно энергетического, картина выглядит не слишком обнадеживающей. К началу мая 2024 года его котировки балансировали вблизи психологического потолка в $150 за тонну, так и не решаясь его пробить. И хотя этот уровень еще далек от минимумов периода пандемии Covid-19, по сравнению с 2022-2023 годами рыночная цена на уголь буквально рухнула, сократившись почти в 3 раза, до примерно $138 за тонну.

Что же касается обозримых перспектив, то эксперты Международного энергетического агентства (МЭА) ожидают как минимум 2,3%-го снижения спроса на этот энергоноситель (до 8,3 млрд тонн). При этом прогнозируется, что крупнейшие мировые производители угля – Китай, Индия и Индонезия – продолжат наращивать добычу, побив свои же рекорды 2023 года. Как известно, первые две страны из этого списка также являются лидерами и по закупкам каменного угля, сокращение которых грозит чувствительно ударить именно по российскому экспорту.

Индонезия же традиционно является поставщиком №1 угля в Китай, а по отношению к Индии ту же роль играет Австралия (5 место в мире по объемам добычи). Таким образом, в ходе освоения этих наиболее емких азиатских рынков угольщикам России приходится иметь дело с мощными конкурентами, которым к тому же периодически подыгрывает и официальный Пекин.

Так, в результате введения с начала 2024 года пошлин на импорт российского угля его ввоз в Поднебесную только за два первых месяца года просел на 22%. При этом в целом Китай нарастил свой угольный экспорт на 23% преимущественно за счет увеличения поставок из Индонезии и Австралии, на продукцию которых пошлины распространены не были.

Таким образом, несмотря на достаточно удачное начало маневра с разворотом потоков угольного экспорта на восток, главным образом в Китай и Индию, а также на юг в Турцию, перед российскими угольщиками вырисовывается неутешительная перспектива вынужденного сокращения объемов добычи. Согласно прогнозам МЭА, к 2026 году этот показатель по сравнению с прошлым годом может уменьшиться почти на 4%, до 439 млн тонн. При сохранении подобной тенденции в добыче на фоне неблагоприятной рыночной конъюнктуры представляется маловероятным удержать от дальнейшего падения и экспорт с соответствующим снижением нагрузки как на железные дороги, так и на морские порты.

Однако, подобно железнодорожникам, российские портовики тоже не очень хотят терять уголь как значительную часть гарантированной грузовой базы. Более того, за дополнительное привлечение объемов идет жесткая борьба. Пытаясь перетянуть на себя угольные потоки, порты конкурируют как в общероссийском, так и в региональном масштабах. В ход идут все доступные методы – от уже традиционного «экологического оружия» и сравнительной оценки эффективности специализированных/универсальных терминалов (по критериям, явно прописанным в пользу первых) до откровенного лоббирования интересов владеющих ими добывающих компаний.

Независимые же от угольщиков портовые операторы порой не гнушаются пользоваться своим практически монопольным положением, поднимая тарифы за перевалку до критических для экспортеров значений. Характерным примером подобного положения дел стала ситуация, сложившаяся в начале текущего года на Таманском терминале навалочных грузов (ТТНГ), оператором которого является компания «ОТЭКО».

По мнению Андрея Белоусова, в прошлом первого вице-премьера правительства, тарифная политика «ОТЭКО» с чрезмерно высокими ставками привела к фактической блокировке экспортных отгрузок из порта Тамань. В первую очередь это ударило по интересам угледобывающих компаний, которые вынуждены были резко сократить вывоз своей продукции в южном направлении. Как следствие, по итогам I квартала падение спроса на перевозку угля по региональным маршрутам РЖД превысило 5 млн тонн с неизбежным ростом нагрузки на другие направления, включая многострадальный Восточный полигон.

Неизбежным результатом стало вмешательство в конфликт интересов государства и конкурентов: Федеральная антимонопольная службы вынесла «ОТЭКО» предупреждение за нарушения работы объекта критической инфраструктуры, а владелец группы компаний «Дело» Сергей Шишкарев заявил о намерениях взять в управление, а то и вовсе выкупить ТТНГ, с последующей нормализацией тарифной политики.

Столь мощное давление помогло вывести уголь на южном направлении из рыночного тупика: руководство «ОТЭКО» сообщило о том, что не собирается передавать в управление или продавать терминал, более того, намерено уже с мая 2024 года восстановить отгрузки угля в пределах до 3 млн тонн в месяц при действующих мощностях, рассчитанных на ежемесячную перевалку в 5-6 млн тонн.

Таким образом, РЖД получают шансы на соответствующее увеличение грузопотока, а также дополнительные возможности для маневра провозными мощностями «под уголь». Степень же приоритетности его транспортировки и далее будет определяться рынком вне зависимости от усилий конкурирующих экспортеров нефтепродуктов, руд и черных металлов, которые вполне ожидаемо пытаются и будут пытаться перетянуть «одеяло» железнодорожных перевозок на себя.

Основной надеждой всех участников этого увлекательного процесса, включая железнодорожников, остается помощь родного государства в лице профильных министерств, ведомств и правительства в целом, которым предстоит спасать прибыльность отраслей, а также их отдельных частей.

Пока же мощности российских морских портов значительно превышают провозные способности российских железных дорог, суть этих усилий неминуемо будет сводиться к дальнейшему жонглированию тарифами, льготами и пошлинами для тех или иных грузов в зависимости от внешней и внутренней конъюнктуры, а также степени влиятельности отраслевого лобби на всех уровнях законодательной и исполнительной власти.

Шаг вперед и два назад?

В конце апреля Правительство РФ приняло решение на период с 1 мая по 31 августа текущего года отменить экспортные (курсовые) пошлины на энергетический уголь и антрацит. Как известно, размер этой пошлины не имел постоянного значения и зависел от курса рубля по отношению к доллару: чем слабее рубль, тем больше приходилось доплачивать экспортерам в федеральный бюджет (табл. 3).

Табл. 3. Ставка экспортной (курсовой) пошлины по углю, % таможенной стоимости

|

Курс /$ |

Cтавка пошлины |

|---|---|

|

80-85 |

4,00% |

|

85-90 |

4,50% |

|

90-95 |

5,50% |

|

Источник: Правительство РФ |

|

Напомним, что курсовая пошлина, причем не только для угля, была введена с 1 октября прошлого года, однако уже с 1 января 2024-го угольщикам удалось добиться ее отмены всего на два месяца с возвращением status quo уже в марте и ожидаемой пролонгацией его действия на период до 20 февраля 2025 года. С учетом того что котировки угля на мировом рынке продолжают снижаться, а рубль не проявляет особого рвения к укреплению, очередная отмена экспортных пошлин выглядит мерой вполне обоснованной. Но вот достаточно ли ее введения для поддержания добычи/экспорта угля и соответствующей загрузки российских железных дорог и портов с хорошо сбалансированным распределением грузопотоков?

Казалось бы, логично прибавить к этому введение льготных железнодорожных тарифов на явно недозагруженные углем южное и северо-западное направления, где прибавку к объемам перевалки с нетерпением ожидают портовики. Кстати, подобная тарифная политика активно практиковалась и в докризисный период 2020-2021 годов, причем скидки на транспортировку угля к портам Черного, Балтийского и Баренцева морей достигали 12,8%. Однако вместо этого в конце марта стало известно о совместном предложении Минтранса России и ОАО «РЖД» вообще отменить понижающие коэффициенты на перевозку угля по железной дороге, причем на постоянной основе. Правда, осуществить подобный шаг предполагается лишь с начала 2025 года. Но и это представляется весьма слабым утешением, поскольку сегодня скидки не действуют в связи с их многомесячной «временной» приостановкой.

Таким образом, экспортный уголь оказывается отнюдь не виновником проблем отечественной транспортной системы, а скорее заложником, впрочем, как и другие товарные группы российского экспорта, перевозимые по железной дороге через морские порты. Степень же обострения этих проблем напрямую зависит от динамики мировых цен, вызванных как рыночными, так и нерыночными (санкции) факторами. И зависимость эта будет сохраняться до тех пор, пока России не удастся обеспечить соответствующую провозную способность железных дорог и перевалочные мощности портов для всего ассортимента экспортной грузовой базы, причем желательно еще и с запасом.

Впрочем, остается еще проблема нехватки собственного морского тоннажа. Но это уже совсем другая история...

Морские порты №4 (2024)