ОАО «РЖД»: НЕпутевая история, или отчего в стране не хватает стальных магистралей

24.06.2026

Ж/Д транспорт

Фото: Расширение Восточного полигона/пресс-служба ЗабЖД

Может быть, это и случайность, но с тех пор, как МПС РФ превратили в ОАО «РЖД», началось то, чего никогда раньше не было, – прирост портовых мощностей существенно превысил провозные способности железных дорог. Более того, стало окончательно ясно, что именно РЖД тормозит развитие портовой инфраструктуры страны, связывая по рукам и производительные силы промышленности.

Рассмотрим, насколько эффективно осуществляется в стране развитие сети железнодорожных магистралей и каковы ощутимые последствия прилагаемых с этой целью усилий для грузовладельцев и портовиков.

А. Сидоров

Унаследовав достижения российских императорских, а после и советских железных дорог, отечественная транспортная монополия до сих пор не может догнать своих славных предшественников по темпам наращивания сети стальных путей. Впрочем, это не мешает регулярному появлению весьма обнадеживающих сообщений об устанавливаемых в этой области рекордах и ожидаемом их благотворном влиянии на рост провозной способности в целом. Но… как обстоят дела в реальности?

Оптимистическая комедия

Согласно данным Федерального агентства железнодорожного транспорта, с начала работы этого ведомства с 2005 по 2024 год включительно в России было открыто 3304,4 км железнодорожных путей общего пользования, т.е. в среднем порядка 174 км в год. Правда, большая часть новых стальных магистралей (1987,1 км) была введена в эксплуатацию лишь за последнее десятилетие указанного периода, что дает несколько более оптимистичный показатель среднего ежегодного прироста – почти в 200 км.

Неудивительно, что на этом фоне достижения 2024 года (453,8 км) были объявлены в недрах монополиста «рекордными», поскольку вплотную приблизились к абсолютному максимуму – 459,1 км, установленному в 2019 году. Впрочем, прошлогодние итоги оказались гораздо скромнее – чуть более 232 км. Итак, за двадцать последних лет России удалось нарастить свою ж/д сеть чуть более чем на 3500 километров. Много это или мало?

Для сравнения: с 1902 по 1913 год в российской тогда еще империи было проложено 10 966 км железных дорог, т.е. в среднем почти по 997 км/год. Стоит отметить, что после 1905-го (фактор «жареного петуха» Русско-японской войны) средние темпы строительства еще более возросли, превысив отметку в 1000 км за год. И все это, не забудем, тачкой да лопатой с киркой и лошадкой.

Почти такого же уровня удалось достичь и в годы первых, уже советских, пятилеток (1928-1941 гг.), когда было открыто порядка 13 400 км новых ж/д путей – т.е. в среднем более чем по 1030 км ежегодно.

Таким образом, уже в преддверии Первой, а затем и Великой Отечественной войн темпы строительства жизненно важных для страны стальных магистралей более чем в пять раз (!) превышали современные показатели, которых ж/д монополии удалось добиться лишь к исходу четвертого года жесточайшей санкционной войны, объявленной т.н. «объединенным» Западом. Стоит ли опять же удивляться, что подобное отношение к развитию стратегически важной отрасли уже привело к весьма малоприятным для экономики страны последствиям, которые в ближайшей перспективе обещают стать еще более болезненными на фоне хронических обострений.

С погрузкой – недогрузка

Как вполне обоснованно был отмечено в ходе итоговой коллегии российского Минтранса по результатам прошлого года (вице-премьер В. Савельев), ключевой задачей для отечественных железнодорожников остается увеличение объемов погрузки. При этом плановый для ОАО «РЖД» уровень данного показателя на 2026 год обозначен в размере «не менее» 1 млрд 132 млн тонн. На первый взгляд, установленный рубеж выглядит внушительно и обнадеживающе – тем более что, по словам руководства компании (генеральный директор О. Белозеров), это на 1,5% выше достижений прошлого года.

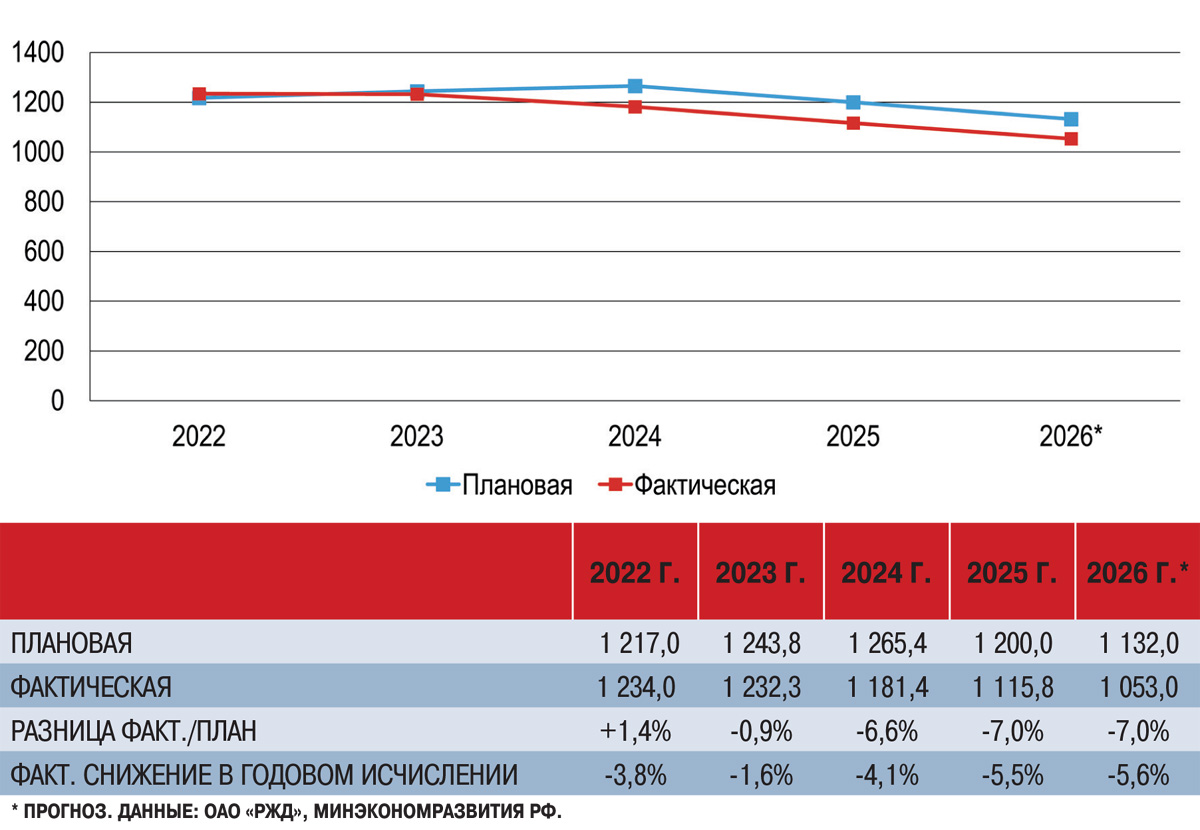

Однако, как уже отмечал журнал «Морские порты» ( см. «ОАО «РЖД» – большой секрет НЕмаленькой компании»), самая изощренная цифровая эквилибристика отнюдь не способствует эффективному решению проблем отрасли. Истина состоит в том, что объемы погрузки на сети РЖД пятый год подряд неуклонно снижаются, причем все ускоряющимися темпами. Мало того, увеличивается и размах «ножниц» между плановыми показателями и фактически достигнутыми – рис. 1.

Рис. 1. Соотношение объемов плановой и фактической погрузки на сети РЖД, млн тонн

Как видно, с 2022 по 2025 год фактические потери погрузок для РЖД превысили 118 млн тонн (почти 9,6%). Текущий же год исправления ситуации пока не обещает: даже при достижении планового показателя, который, кстати, заметно меньше планового 2025 года, общая негативная динамика, вероятнее всего, сохранится.

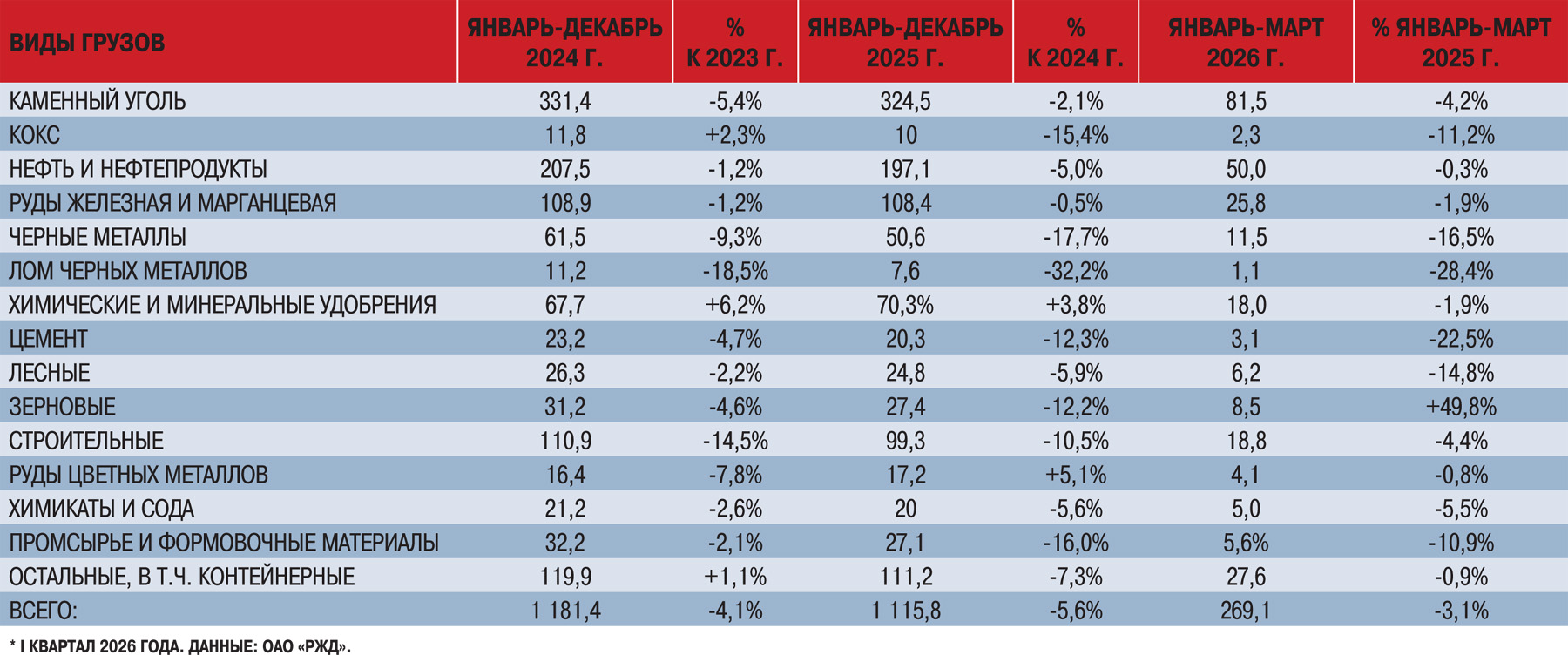

В пользу этого свидетельствует доступная и официальная статистика, согласно которой по итогам I квартала 2026 года снижение ключевого для ж/д отрасли показателя уже превысило 3% – рис. 2.

Рис. 2. Сравнительная динамика фактической погрузки на сети РЖД в 2023-2026* гг., млн тонн

Следует отметить, что чувствительное проседание объемов наблюдалось практически по всем товарным позициям за исключением зерновых. Впрочем, внушительный процентный прирост по данному сегменту в абсолютных цифрах (тонны) выглядит куда более скромным – даже при сохранении физических объемов погрузок зерновых на уровне января-февраля по итогам текущего года РЖД удастся лишь ненамного превысить соответствующий показатель 2024-го. Подобный, весьма относительный успех вряд ли сможет компенсировать потери «большой пятерки» (уголь, нефть и нефтепродукты, руды, стройматериалы, удобрения), на долю которых приходится свыше 70% всех грузовых перевозок российских железных дорог.

Производители товаров ведут отчаянную борьбу за сохранение своих экспортных ниш на мировых рынках, пытаясь всеми доступными методами добиться перераспределения ограниченных провозных мощностей РЖД в свою личную пользу, как и адекватной, по мере возможности, корректировки тарифов. Ведь явно видно, что называется невооруженным взглядом, – монополист, пользуясь им же самим организованным дефицитом провозного потенциала, традиционно предпочитает пересматривать их исключительно в сторону увеличения.

Подобная позиция ОАО «РЖД» вполне ожидаемо весьма обостряет деловые противоречия между экспортерами и портовиками: стремясь хоть частично компенсировать расходы на железнодорожные перевозки, владельцы груза пытаются добиться снижения ставок на перевалку в портах. Но… можно ли на это надеяться в сложившейся ситуации и за чей счет быть банкету?

Встанут ли порты на рельсы?

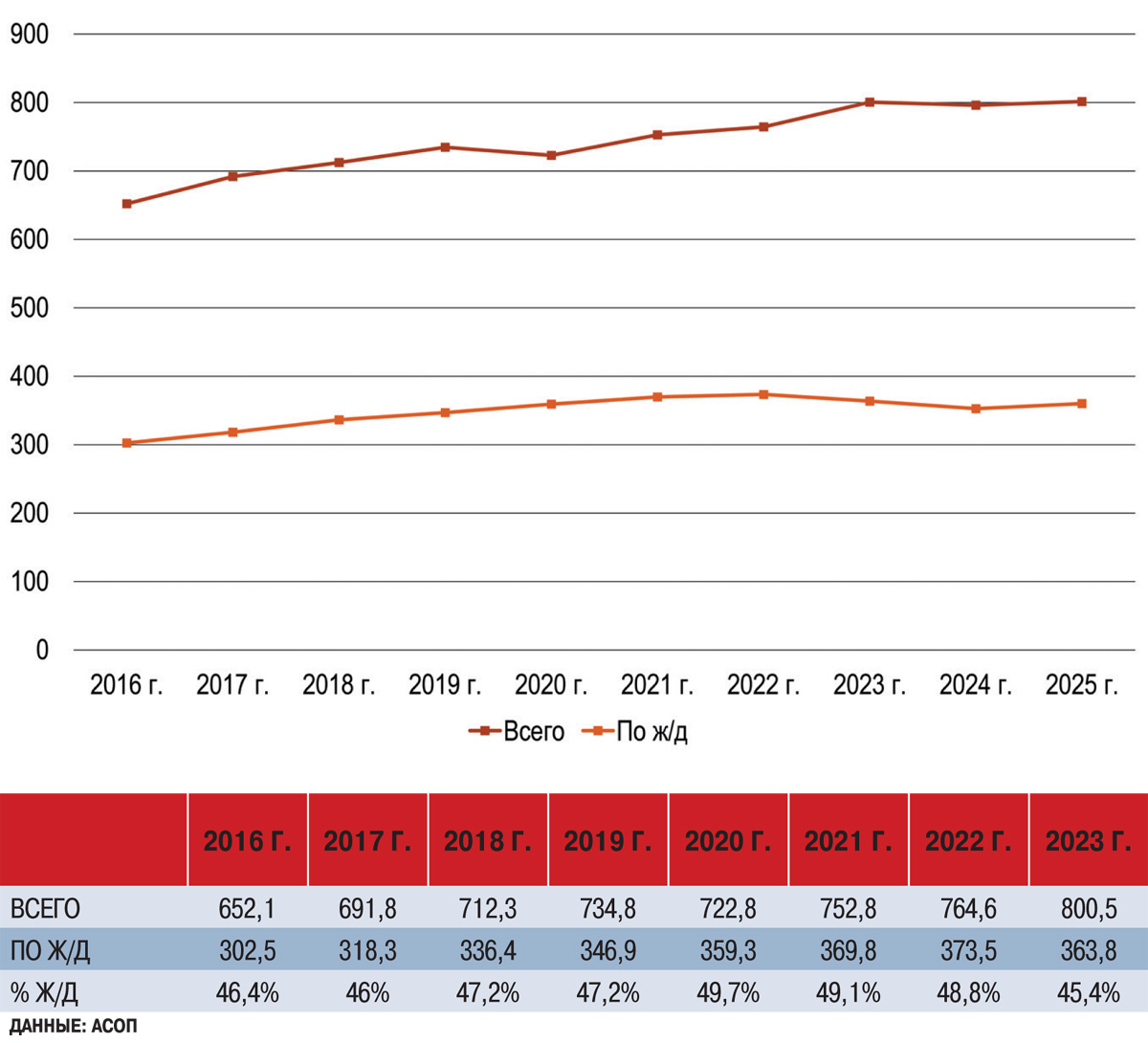

Для ответа на вопрос, прежде всего, любопытно рассмотреть роль и место железных дорог в обеспечении работы отечественных портов – рис. 3.

Рис. 3. Сравнительная динамика объемов доставок грузов в порты РФ для отправки морем, млн тонн

Как видно, доля грузов, доставленных для последующей перевалки на суда, уверенно снижается с 2020 года, а по итогам двух последних лет балансирует в районе двадцатилетнего минимума. Более того, в абсолютных цифрах поставок железнодорожники также вернулись к уровню пятилетней давности.

Заметим, что подобная картина наблюдается на фоне заметного 45%-ного до почти 50%-ного увеличения доли сухих грузов в общей структуре грузооборота морских портов. К этому стоит добавить, что по железной дороге на терминалы доставляется еще и часть наливных грузов, которую в силу объективных причин пока не представляется возможным перекачивать по трубопроводам. Кстати, доля трубопроводного транспорта в обеспечении работы портов за два рассматриваемых десятилетия изменилась незначительно – просела в пределах 0,7%.

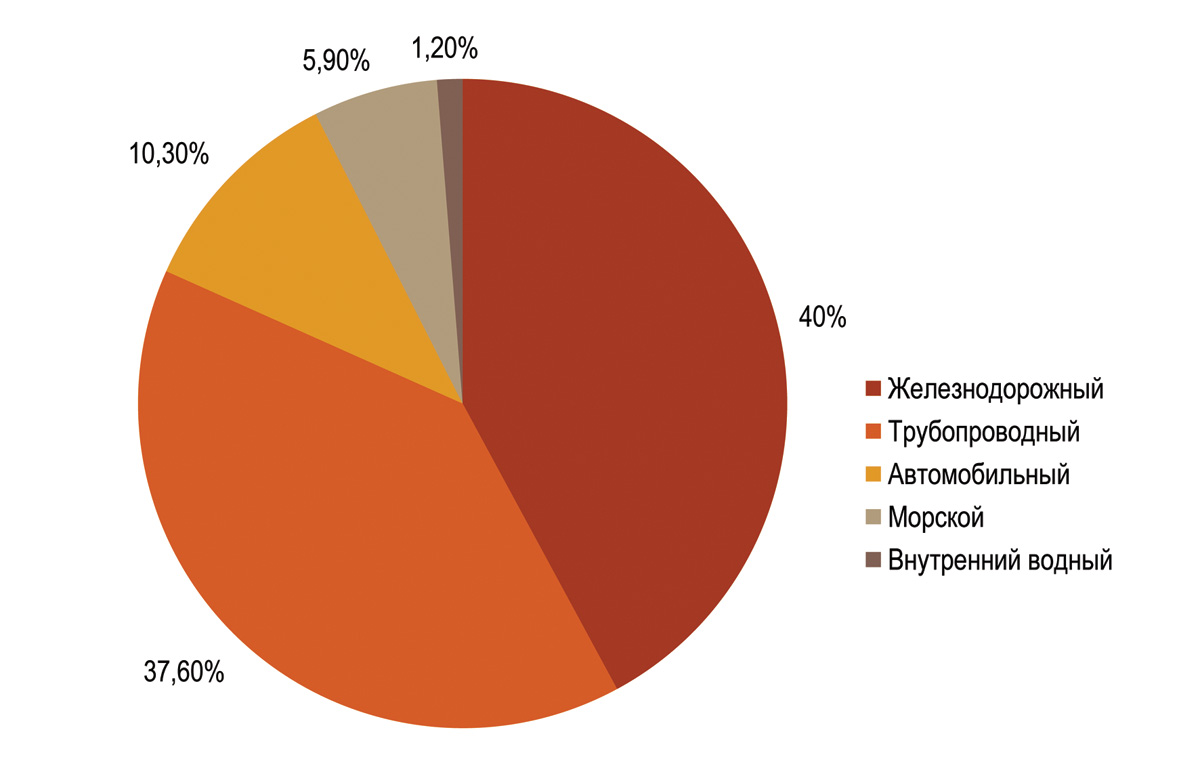

В целом же по итогам прошлого года баланс сил отечественных перевозчиков грузов в порты выглядел следующим образом – рис. 4.

Рис. 4. Доставка грузов в порты РФ для дальнейшей отправки морем (по видам транспорта).

Источник: АСОП.

Очевидно, что в условиях объективного роста спроса на железнодорожные перевозки в порты, особенно в условиях вынужденного маневрирования основными экспортными потоками, хронический дефицит провозных мощностей оказывается ключевым фактором, тормозящим дальнейшее развитие российской экономики. Решить эту острую проблему без всевозможной активизации прокладки новых железнодорожных путей представляется, прямо говоря, делом малопродуктивным.

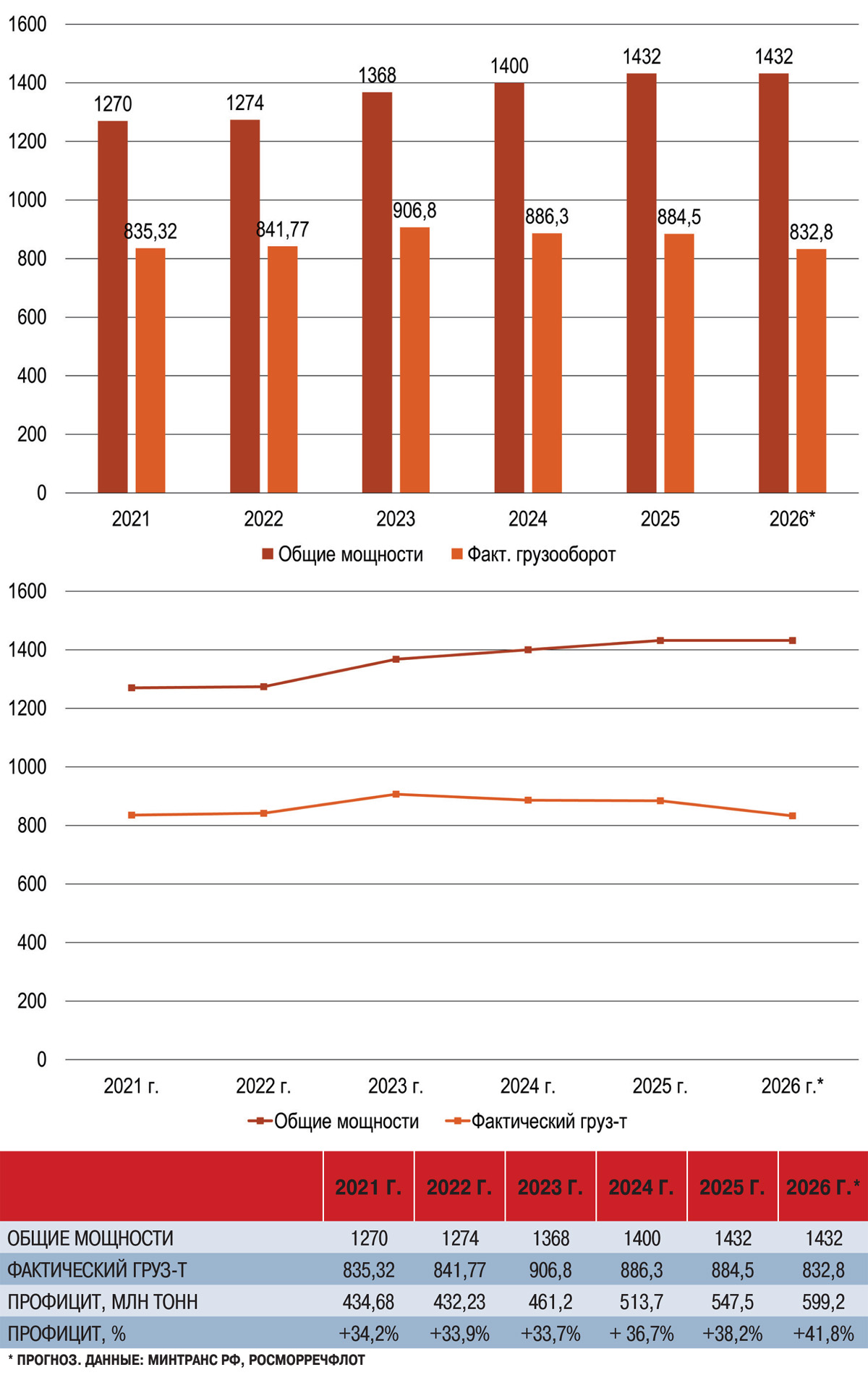

Итак, на протяжении пяти последних лет объемы железнодорожных доставок грузов в российские порты практически стагнируют, а роль ж/д транспорта в обеспечении эффективной работы портов, когда до 80% перевалки составляет экспорт (!), объективно снижается. Между тем суммарные перевалочные мощности за тот же период динамично (почти на 13%) выросли и продолжают расти, однако пока это способствует не столько росту фактического грузооборота, сколько увеличению избыточного потенциала грузообработки. С учетом обнародованных Ассоциацией морских портов (АСОП) данных о фактическом грузообороте в январе-марте 2026 года (208,2 млн тонн), профицит отечественных перевалочных мощностей уже в текущем году рискует преодолеть 40%-ю отметку – рис. 5.

Рис. 5. Сравнительная динамика суммарных мощностей и фактического грузооборота портов, млн тонн

Представляется крайне сомнительным, чтобы даже при подобных условиях российские портовики пошли на столь радикальное снижение ставок, которое смогло бы полностью компенсировать грузовладельцам рост тарифов РЖД – в непростые времена работать себе в убыток могут позволить лишь немногие.

Тем более что, сколько ни уменьшай ставки за перевалку, объемы подвоза грузов по ж/д больше не становятся – для этого элементарно не хватает провозных мощностей. И вот ожидаемый результат: прогрессирующая консервация части избыточных перегрузочных комплексов и оборудования, вынужденное сокращение занятых профильных кадров, рост социального напряжения в стратегически важных регионах и… снижение инвестиционной активности в портовых хозяйственных комплексах.

Последнее чревато уже долгосрочными негативными последствиями, затрагивающими широкий спектр взаимодействующих отраслей, – подобно тому, как системное сокращение объемов вывоза обостряет риски приостановки добычи/производства ключевых элементов грузовой базы, от которых всего лишь шаг до болезненного сужения и даже… потери экспортных ниш.

Что итоге? Главное, несмотря на все усилия и немалые средства, затраченные государством Российским на поддержку и развитие отечественных железных дорог, именно они до сих пор остаются самым слабым звеном между грузовладельцами и портовиками. В связи с этим закономерно возникают вопросы:

Во-первых, насколько рационально продление во что бы то ни стало существования гигантской отраслевой монополии, сосредоточившей под своим контролем множество самых разнообразных функций – от собственно перевозок до строительства всех необходимых для этого инфраструктурных объектов, закупки оборудования и прокладки путей сообщения, в том числе и легендарной высокоскоростной магистрали между двумя столицами?

И, во-вторых, может, время оценить: насколько эффективно компания справляется с возложенными на себя обязанностями, хотя бы ради того, как говорится, чтобы не усугублять, тем более в трудные времена?

Вместо послесловия…

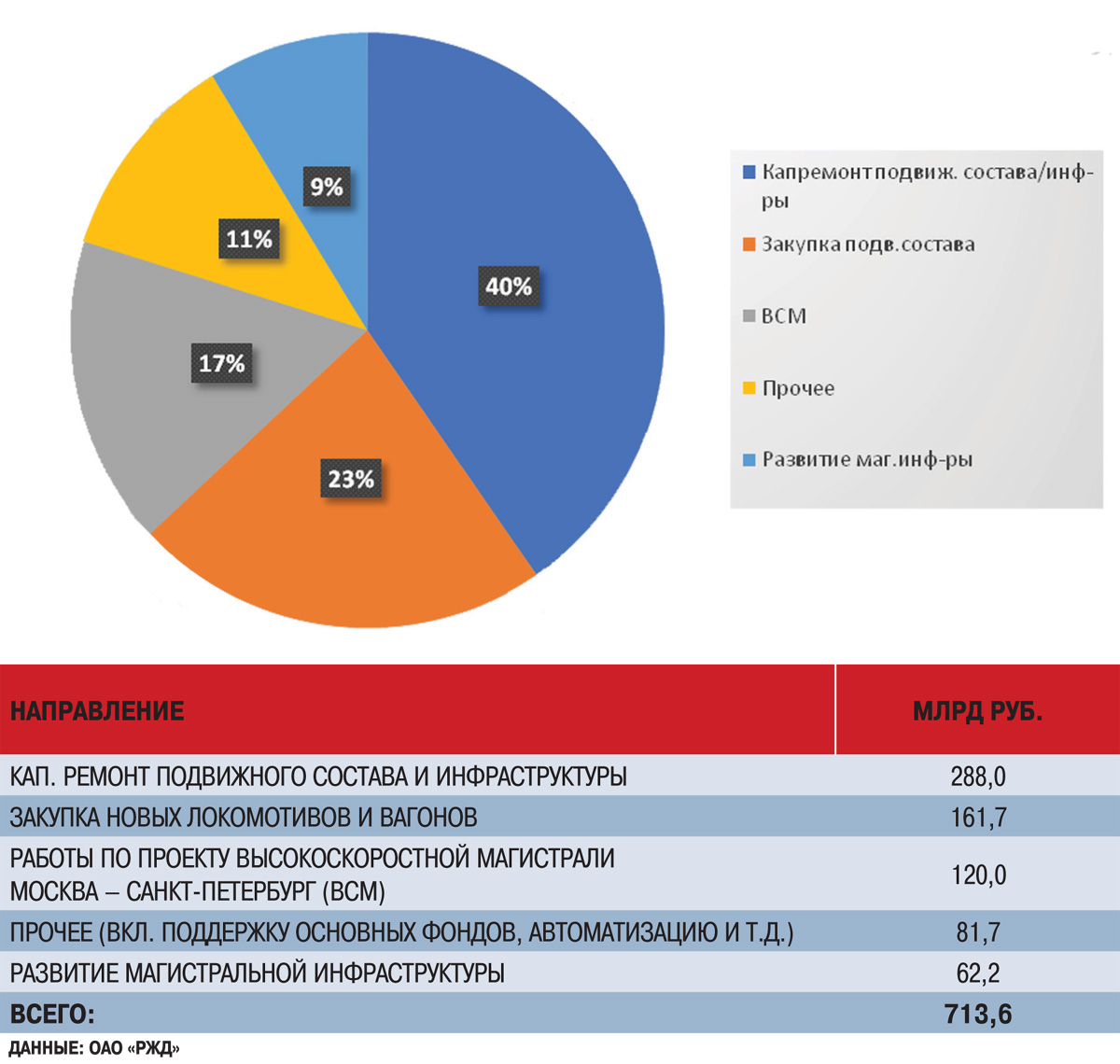

Согласно официальным данным ОАО «РЖД», по итогам прошлого года чистый долг компании достиг 3,33 трлн рублей. На этом фоне под девизом «сохранить работоспособность и безопасность, а также обеспечить точечные инвестиции» инвестиционная программа на 2026 год была сокращена на 20% – до 713,6 млрд рублей. Распределить же эти средства предполагается следующим образом – рис. 6.

Рис. 6. Плановая структура инвестиций ОАО «РЖД» на 2026 год

Планы по развитию магистральной инфраструктуры, в частности, предусматривают проведение ремонта на «более» чем 3500 км уже существующих путей сообщения. Про ожидаемое открытие в текущем году новых железнодорожных магистралей пока ничего не слышно…

НЕпутевая история продолжается?

Морские порты №2 (2026)

24.06.2026

Ж/Д транспорт