Россия поддержала мировое сокращение объемов нефтедобычи

17.10.2016

Грузовая база

Добыча нефти в России в 2015 году выросла до 534 млн тонн, поставив новый постсоветский рекорд. Экспорт в физическом выражении вырос на 9%, тогда как в стоимостном сократился в 1,7 раза по причине падения цен на нефть, вызванного избытком предложения на мировом рынке.

Ведущие страны – производители нефти уже начали борьбу с затовариванием мирового рынка, пытаясь договориться о «замораживании» добычи. Эти обязательства взяли на себя и российские компании, подтвердившие намерение не повышать нефтедобычу выше уровня января 2016 года.

Таким образом, есть надежда, что усилия добывающих стран принесут свои плоды – цена на нефть вырастет и, по оценкам экспертов, стабилизируется на уровне не менее $50 за баррель. Российским компаниям это даст возможность не отказываться от запланированных новых инвестиционных проектов, тем более что добыча на старых месторождениях падает и поддерживать ее на одном уровне становится все труднее.

Татьяна Дмитриева

Рост без Западной Сибири

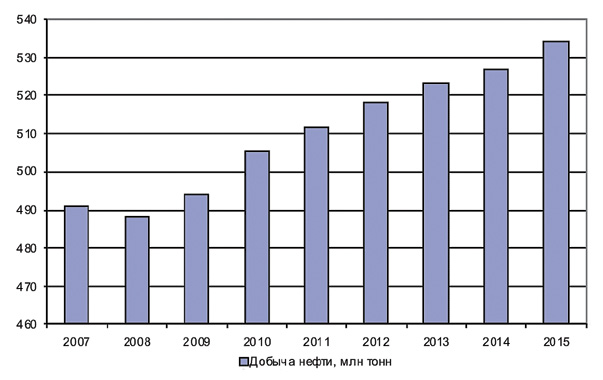

В 2015 году объем добычи нефти в России увеличился на 1,4%, или 7,3 млн тонн, по сравнению с уровнем 2014 года и составил 534,1 млн тонн (рис. 1). Лидером по наращиванию нефтедобычи стала «Башнефть» – по сравнению с предыдущим годом рост составил 11,9%. Также увеличили добычу «Татнефть» (на 2,7%), «Газпром нефть» (на 2,1%) и «Сургутнефтегаз» (на 0,3%). Две компании – «Роснефть» и «Лукойл» – снизили добычу нефти на 0,9% и 1,1% соответственно.

Рис. 1. Динамика добычи нефти в России, 2007-2015 гг.

Источник: данные Росстата.

Наблюдаемое увеличение добычи нефти в целом по стране обусловлено ростом объемов на новых месторождениях в ЯНАО, Сахалинской, Иркутской, Тюменской областях (без ХМАО), Ненецком АО и в Республике Якутии, которое происходит на фоне снижения добычи на старых месторождениях Западной Сибири.

Так, главный добывающий актив «Роснефти», «Юганскнефтегаз», в 2015 году сократил добычу нефти на 3,3% – до 62,4 млн тонн, хотя летом прошлого года руководство компании заявляло о планах по достижению 66 млн тонн. Компания «Лукойл – Западная Сибирь», на которую приходится половина российской добычи «Лукойла», в 2015 году снизила добычу на 6,1% – до 41 млн тонн.

Снижение добычи нефти обеих компаний в Западной Сибири связано с истощением месторождений, а также с сокращением объемов бурения, которое является одним из ответов компаний на низкие цены на нефть. Кроме того, снижение показателей обусловлено и применяемыми методами разработки этих месторождений, в значительной степени зависящими от импорта технологий и оборудования, который был затронут отраслевыми санкциями.

По оценке экспертов, спад добычи нефти в Западной Сибири продолжится и по итогам текущего года составит около 5 млн тонн. В дальнейшем добыча «Лукойла» и «Роснефти» в Западной Сибири будет продолжать падать такими же темпами – на 3-4% в год.

Этот объем будет восполнен за счет выхода на проектную мощность нескольких крупных месторождений. Так, в 2016-2017 годах ожидается выход на проектную мощность месторождений им.Требса и Титова, Приразломного (в Ненецком АО), Новопортовского, Ярудейского (в ЯНАО), Ичединского (в Иркутской области), Аркутун-Даги (в Сахалинской области) и других. Кроме того, в ближайшие два года будут запущены новые месторождения: им.Филановского (Астраханская область), Сузунское (Красноярский край), Пякихинское и Восточно-Мессояхское (Ямало-Ненецкий АО), Наульское (Ненецкий АО).

Низкодоходный экспорт

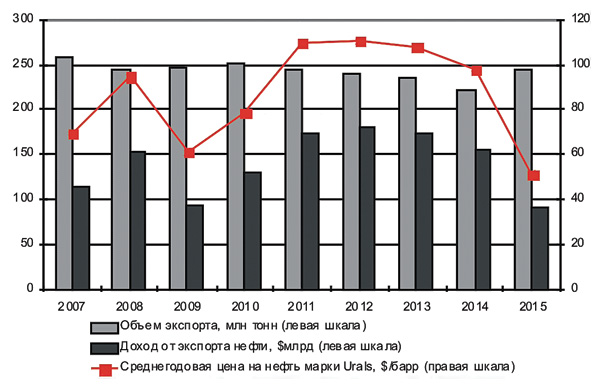

Физический объем экспорта нефти из России в 2015 году вырос на 9,4% и достиг 244,5 млн тонн. При этом экспорт нефти в стоимостном выражении сократился в 1,7 раза – со $153,9 млрд до $89,57 млрд (рис. 2). Такая динамика, в свою очередь, вызвана снижением нефтяных цен: если в 2014 году среднегодовая цена российской экспортной нефтяной смеси Urals составляла $97,6 за баррель, то в 2015 году – лишь $51,2.

Рис. 2. Динамика экспорта нефти из России, доходов от экспорта нефти и среднегодовой цены на нефть марки Urals.

Источник: данные ФТС.

В условиях низких мировых цен, а также санкций и проблем с привлечением кредитных средств снижаются и инвестиционные возможности российских нефтяных компаний, что затрудняет разработку новых проектов. По оценке Минэнерго России, экономика российских нефтяных компаний позволяет им зарабатывать при цене на нефть ниже $50 за баррель, но лишает средств и стимулов вкладываться в разработку новых месторождений. Уже в текущем году российские нефтяники могут сократить инвестиции в новые проекты на 20-30% по сравнению с ранее запланированными.

В настоящее время нефтяные компании переносят сроки разработки новых месторождений с суммарной пиковой добычей 26 млн тонн в год. Так, «Роснефть» планирует отложить разработку Юрубчено-Тохомского месторождения в Восточной Сибири до 2018 года, Байкаловского в Красноярском крае – до 2023 года. «Газпром» планирует перенести ввод Западно-Тамбейского месторождения до 2023 года. Компания «Новатэк» планирует отложить начало разработки двух крупных нефтегазоконденсатных месторождений Уренгойского и Северо-Юбилейного до 2026 года.

Борьба с лишней нефтью

Превышение предложения нефти над спросом, которое по состоянию на февраль 2016 года составило на мировом рынке 1,75 млн баррелей в сутки, вызвано как снижением спроса в результате замедления развития мировой экономики, так и ростом предложения в результате выхода на рынок новых игроков, нарушивших равновесие, которое обеспечивалось картельными соглашениями и неформальными договоренностями.

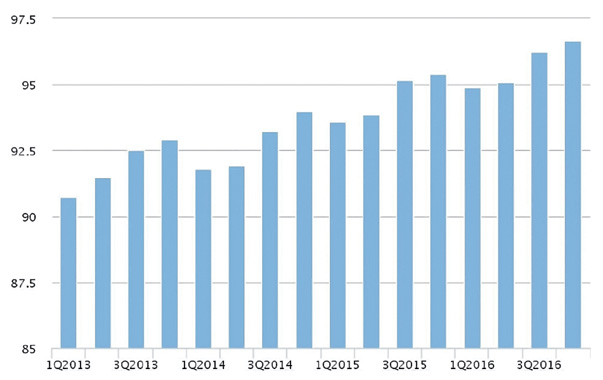

По данным Международного энергетического агентства (МЭА), рост мирового спроса на нефть в 2016 году продолжит замедляться и составит 1,2 млн баррелей в сутки против 1,6 млн баррелей в сутки в 2015 году (рис. 3). Замедлению будет способствовать сокращение потребления нефти в Европе, Китае и США.

Рис. 3. Мировой спрос на нефть, 2013-2016 гг., млн барр./сутки

Источник: МЭА.

Что касается выхода на рынок новых игроков, то речь идет в первую очередь о США и Иране. В декабре прошлого года был снят введенный в 1975 году запрет на экспорт нефти из США, и в январе 2016 года страна осуществила первую после 40-летнего перерыва экспортную поставку. Экспорт нефти из США вызван стремлением «разгрузить» внутренний рынок в результате роста нефтяных запасов в стране (их уровень достиг максимального значения с 1930 года – порядка 490 млн баррелей), что в свою очередь стало возможным в результате «сланцевой революции» – росту объемов добычи сланцевой нефти. Ожидается, что объемы нефти, которые пойдут из США на экспорт, через два года составят 1,5-2 млн баррелей в сутки.

Кроме США с начала 2016 года экспорт нефти возобновил Иран. Это произошло вследствие снятия с Ирана санкций, введенных в 2005 году за разработку страной ядерной программы. За время действия санкций экспорт нефти из Ирана снизился с 2,5 млн до 1,1 млн баррелей в сутки. С момента их снятия до настоящего времени Иран уже увеличил экспорт нефти до 1,75 млн баррелей и планирует наращивать его и дальше, чтобы вернуться на досанкционный уровень уже в течение текущего года.

Чтобы прекратить дальнейшее затоваривание рынка нефти и поддержать мировые цены на нефть, в середине февраля на встрече в Дохе Россия, Саудовская Аравия, Катар и Венесуэла договорились «заморозить» добычу нефти на уровне января 2016 года – в случае если другие нефтедобывающие страны присоединятся к инициативе. Такую готовность выразили Эквадор, Алжир, Нигерия, Оман, Кувейт, ОАЭ.

Что касается новых игроков рынка, то они не спешат присоединяться к этому соглашению. Нефтяная отрасль США, будучи независимым бизнесом, не может по указанию правительства страны замораживать добычу. А Иран в середине марта объявил о том, что не будет участвовать в соглашении о «замораживании» добычи нефти до тех пор, пока ее производство в стране не достигнет досанкционного уровня – 4 млн баррелей в сутки.

Между тем влияние этих стран на баланс мирового рынка переоценивать не стоит. «Несмотря на то что США не будут «замораживать» добычу нефти, она в стране будет падать, ведь при нынешних ценах бурение сланцевых пластов нерентабельно», – отмечает Игорь Мещерин, член Совета Национального объединения проектировщиков и изыскателей, профессор РГУ нефти и газа им. И.М.Губкина.

Согласно отчету Baker Hughes, число действующих нефтяных буровых установок в США только за первую неделю марта сократилось до 392 – минимального количества с декабря 2009 года. Добыча сланцевой нефти уже снизилась с максимума, достигнутого в апреле 2015 года, и, по прогнозам экспертов, продолжит падать в 2016-2017 годах.

Относительно Ирана эксперты отмечают, что рост добычи и экспорта нефти из этой страны в условиях низких цен ограничен трудностями с инвестициями. Так, старая нефтяная инфраструктура Ирана требует коренной модернизации, на которую нужно, по оценкам Moody's, $150-200 млрд главным образом иностранных инвестиций. Столь значительную сумму сложно привлечь в короткие сроки, особенно учитывая дефицит кредитных ресурсов в мире и тот фактор, что нефтяным компаниям США по-прежнему запрещено инвестировать в Иран из-за частичного сохранения санкций.

Кроме того, планам по наращиванию иранского экспорта могут помешать сложности со страхованием нефтеналивных судов. Несмотря на снятый запрет по страхованию иранских танкеров европейскими страховыми компаниями, по состоянию на начало марта только 9 из 13 участников Международной группы клубов взаимного страхования (P&I) дали согласие на необходимость покрытия страховых рисков грузоперевозкам иранских нефтеналивных судов, тогда как для осуществления планируемых объемов экспорта необходимо одобрение всех членов группы.

Если достигнутые на начало марта договоренности по «замораживанию» добычи нефти будут выполнены – производство нефти в мире сократится на 1,3 млн баррелей в сутки. Это снизит превышение предложения над спросом с 1,75 млн до 0,45 млн баррелей в сутки.

Вместе с тем, эксперты напоминают, что предложение нефти определяется не только текущим объемом добычи, но и объемом нефтяных резервов. По прогнозу МЭА, мировые запасы нефти в нефтехранилищах, накапливающиеся с 2014 года (в США – это нефть в том числе «сланцевой революции», в остальном мире – избыточная нефть ОПЕК), продолжат увеличиваться до конца 2017 года. На то, чтобы потратить хотя бы часть этих запасов, могут уйти годы, и все это время цены будут испытывать давление данного фактора.

В январе 2016 года стоимость барреля нефти марки Brent впервые с июня 2004 года опустилась ниже $30 за баррель, но в феврале – начале марта наметился рост. Считать ли это началом долгосрочной тенденции или колебанием цен? Мнения аналитиков на этот счет разделяются.

«Мировой рынок нефти сейчас движется без руля и без ветрил, поэтому возможны резкие скачки цен в диапазоне $20-40 за баррель», – отмечается в недавнем отчете Goldman Sachs. Другие эксперты склоняются к мнению, что цены на нефть оттолкнулись ото дна и начали поступательное движение вверх. Так, по прогнозам Управления по энергетической информации США (EIA), средняя цена на нефть марки Brent составит $40 за баррель в 2016 году и $50 за баррель в 2017 году.

Замораживание на пике

В начале марта текущего года свою готовность «заморозить» добычу нефти на уровне января 2016 года президенту РФ В.Путину подтвердили главы крупнейших российских нефтяных компаний (в России нет законодательного механизма «замораживания» добычи нефти, поэтому сделано это было в виде устных обещаний). Впрочем, как утверждают эксперты, такой шаг сложности для них не представляет, ведь «заморозить» добычу предполагается на рекордном уровне – 10,9 млн баррелей в сутки.

Если январский уровень добычи нефти в нашей стране сохранится (в феврале российские компании свои предварительные обещания выполнили – среднесуточная добыча составила 10,885 млн баррелей, что на 0,2% ниже января), то по итогам текущего года объем нефтедобычи вырастет на 1,9% – до 544 млн тонн.

Интересно, что этот показатель даже выше экспертных прогнозов, сделанных до решения о «замораживании». Так, по мнению экспертов РИА «Рейтинг», с учетом роста добычи нефти на новых месторождениях (ставшего возможным во многом благодаря введенным налоговым льготам – каникулам по НДПИ и снижению экспортной пошлины) и падения на старых месторождениях объем добычи нефти в России в 2016 году может увеличиться на 6-7 млн тонн, или на 1,5-1,6% – до 539-540 млн тонн.

По прогнозу Минэнерго, добыча нефти в России в 2016 году сохранится на уровне прошлого года и составит 533-534 млн тонн. Наконец, по прогнозу МЭА, в 2016 году Россия будет извлекать нефти 10,69 млн баррелей в сутки, что позволит по итогам года выйти на уровень 533 млн тонн.

Тревогу при этом вызывает наблюдаемый в настоящее время перенос сроков освоения месторождений в связи с отсутствием средств на инвестиции у нефтяных компаний. По оценке Минэнерго, это может сказаться на объемах добычи российской нефти уже в 2017 году – они могут снизиться на 10 млн тонн – до 523 млн тонн.

По оценке экспертов МЭА, в условиях воздействия на российскую нефтяную отрасль низких нефтяных цен, санкций и сокращения капитальных вложений через 5 лет в России (из всех стран, не входящих в ОПЕК) произойдет крупнейшее падение добычи нефти – на 275 тыс. баррелей в сутки. Это означает, что за горизонтом 2020 года Россия будет добывать не более 530 млн тонн нефти в год.

Согласно консервативному сценарию прогноза Минэнерго в проекте ЭС-2035, добыча нефти в России составит всего 516 млн тонн к 2020 году и 476 млн тонн к 2035 году. Кроме того, в проекте ЭС-2035 предусмотрен стресс-сценарий, согласно которому добыча нефти в России может снизиться еще более значительно – до 460 млн тонн в год в 2020-2025, то есть на 14% к уровню 2015 года. При стресс-сценарии накопленные налоговые выплаты нефтяной отрасли уменьшатся на 60-65%, ее вклад в ВВП сократится на 60-65% до 2022 года, а капитальные вложения – на 10-15%.

Падение добычи будет сопровождаться снижением роли России на мировом нефтяном рынке. Напомним, по итогам 2014 года наша страна уже утратила мировое лидерство по объемам добычи нефти, уступив его США (третье место занимает Саудовская Аравия), и отрыв от лидера, прогнозируют эксперты, будет только расти.

Такой сценарий способна изменить лишь большая политика, подверженная влиянию мирового кризиса, прогнозировать которую сегодня мало кто берется.

Морские порты №2 (2016)