Добыча в стагнации, экспорт под прессом логистики

13.04.2026

Грузовая база

Фото: Танкер GRINCH (бывш. HS TOSCA) (с) Krijn Hamelink/marinetraffic.com, архив

Для российской нефтяной отрасли 2025 год стал годом нового санкционного стресс-теста. На этот раз главный удар был нанесен не по добыче, которая, впрочем, и так продолжала стагнировать, а по инфраструктуре доставки: танкерному флоту, страхованию, каналам сбыта и т.д.

Тотальное давление не остановило экспорт, однако кардинально изменило условия его осуществления. Перевод потоков с Запада на Восток, закрепившийся в предыдущие годы, обернулся резким усложнением логистики, ростом затрат на транспортировку и дальнейшим сужением круга покупателей.

Начавшийся 2026 год, согласно прогнозам, должен принести некоторое облегчение: ожидается небольшой рост добычи и экспорта. Но отрасль входит в него с грузом накопленных проблем – растущими издержками и пониманием, что прежней легкости поставок уже не будет. Плата за адаптацию к санкциям становится все более ощутимой для всей экономики страны.

Татьяна Дмитриева

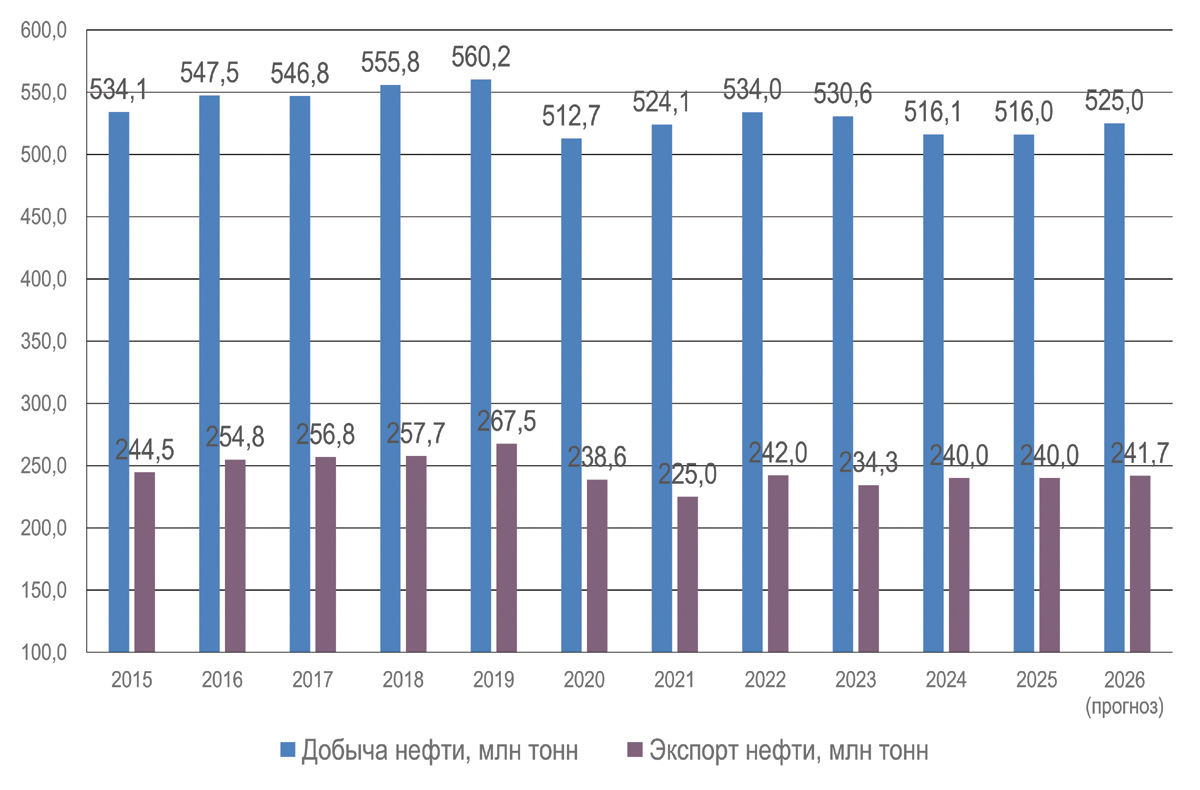

Объем добычи нефти в России в 2025 году, по разным данным, составил 510-516 млн тонн, что немного ниже или соответствует уровню 2024 года (516,1 млн тонн). Нефтяной экспорт, по данным Минэкономразвития, в 2025 году остался почти на уровне 2024 года – около 240 млн тонн (рис. 1).

Рис. 1. Динамика добычи и экспорта нефти в России в 2015-2025 гг., млн тонн

Источник: Минэнерго России, Минэкономразвития, ЦДУ ТЭК, ФТС России, СМИ.

Ниже квот ОПЕК+

Основным фактором, сдерживающим добычу, по-прежнему оставались обязательства в рамках соглашения ОПЕК+. Однако характерной особенностью 2025 года стало то, что фактическая добыча в России систематически не достигала максимально разрешенного уровня квот.

Так, с апреля 2025 года страны-участницы начали постепенно наращивать квоты, но Россия не спешила выбирать свои лимиты. В ноябре 2025 года добыча составила около 9,2 млн барр./сут. при разрешенной квоте 9,53 млн барр./сут. Тенденция сохранилась и в начале 2026 года: в январе Россия добывала 9,246 млн барр./сут, что на 328 тыс. барр./сут ниже установленного в рамках соглашения показателя с учетом добровольных ограничений (9,574 млн барр./сут). Компенсировать сверхдобычу прошлых периодов не требовалось, это было именно невыполнение плана.

Такая стагнация (а местами и падение) добычи стала следствием нескольких факторов, наложившихся на квотную дисциплину. Во-первых, сказалось снижение активности НПЗ: по данным Bloomberg, в течение года от массовой атаки беспилотников пострадали 38 российских НПЗ, что неизбежно сказалось на спросе на сырье со стороны переработки. Во-вторых, происходило ухудшение ценовой конъюнктуры: снижение мировых цен, включая экспортный сорт Urals (рис. 2), усугубило ситуацию.

Рис. 2. Динамика цен на нефть Urals, 02.2025–02.2026 гг.

Источник: https://ru.tradingeconomics.com

По оценке агентства Argus, средняя цена российской нефти в декабре 2025 года составила всего $39,17 за барр., что приближается к уровню себестоимости для ряда проектов и снижает стимулы для наращивания производства. В-третьих, дал о себе знать накопленный эффект санкционного давления: в 2025 году США и ЕС продолжили вводить ограничения против российских нефтегазовых компаний и инфраструктуры.

Санкциями по логистике

Если в 2024 году отрасль демонстрировала способность перенаправлять товарные потоки с Запада на Восток, то в 2025-2026 годах встал вопрос о физической возможности доставки этих объемов из-за беспрецедентного и многоуровневого санкционного давления на российскую нефтяную отрасль.

В январе 2025 года Минфином США были введены блокирующие санкции против «Газпром нефти» и «Сургутнефтегаза», а также против более 180 судов, которые, по данным США, являются частью «теневого флота» России и продают российскую нефть в обход западных санкций. По данным аналитической компании Kpler, эти ограничения коснулись танкеров, осуществляющих 42% морского экспорта нефти из России. Ограничения затронули «Совкомфлот», а также дочернее предприятие «Роснефти» – «Роснефтефлот», причем санкции были введены как в отношении судов, так и судоходных компаний. Так, под санкции попали 69 судов «Совкомфлота», включая 54 танкера для перевозки нефти, также деятельность судоходной компании в энергетическом секторе экономики.

В течение 2025 года года ЕС принял четыре пакета санкций (с 16-го по 19-й), которые системно закрывали каналы для российского экспорта нефти. Опять же, под ограничения попали не только нефтедобывающие компании, но и инфраструктура перевозок: ЕС запретил предоставление временных хранилищ для российской нефти, снизил «потолок цен» с $60 до 47,6 за барр., а с января 2026 года ввел запрет на импорт нефтепродуктов, произведенных из российского сырья. Количество подсанкционных судов теневого флота в ЕС к концу года достигло 605 ед.

Не остались без санкционного внимания и зарубежные партнеры: в «черные» списки были внесены индийский НПЗ Nayara Energy (связанный с «Роснефтью»), а также китайские НПЗ и нефтетрейдеры в Китае, Гонконге и ОАЭ. Осенью 2025 года ограничения против «Роснефти» и «ЛУКОЙЛа» ввел и Минфин США, а Великобритания в декабре добавила в свои списки «Татнефть», «Русснефть» и другие российские компании.

Таким образом, санкционная кампания 2025-2026 годов была в первую очередь направлена не на ограничение добычи, а на разрушение логистической инфраструктуры, обеспечивающей экспорт. Под удар попали танкерный флот, страховые механизмы, каналы сбыта и даже конечные покупатели. Это принципиально изменило характер вызовов для отрасли: главный вопрос теперь заключается не в физических возможностях России по добыче, а в том, какими маршрутами, на каких судах и по какой цене она сможет доставить ее потребителям.

Дороже, дольше, сложнее

Введение перечисленных санкций не привело к обрушению объемов экспорта российской нефти, однако оказало системное влияние на логистику и стоимость доставки. Резко выросли затраты на транспортировку, увеличилось время в пути из-за необходимости переоформления документов и смены собственников судов.

Наиболее показательным стал рост ставок фрахта. В январе 2025 года, сразу после введения санкций США, стоимость перевозки нефти из западных портов России увеличилась на четверть. Транспортировка партий Urals объемом 100 тыс. тонн из балтийских портов Приморск и Усть-Луга в Индию за неделю подорожала с $4,7-4,9 млн до $6,0-6,3 млн, и эта тенденция сохранялась в последующие месяцы.

Примечательно, что рост ставок затронул не только российские маршруты, но и мировой рынок в целом. Например, на направлении Ближний Восток – Китай ставка фрахта в январе 2025 года выросла на 39%, достигнув $37,8 тыс. – максимума с октября 2024 года.

Усугубило ситуацию увеличение времени транспортировки. Например, по данным Bloomberg, при поставках российской нефти через Северный Ледовитый океан в 2025 году танкерам требовалось почти на три недели больше времени, чтобы доставить сырье из арктических и балтийских портов в Северный Китай по Севморпути. Средняя продолжительность рейса выросла до семи недель, причем все задействованные суда находились под санкциями США.

Проблем добавила и практика перевалки грузов с судна на судно в открытом море, к которой были вынуждены прибегать экспортеры, чтобы «запутать следы» поставок. Этот прием, широко применяемый при арктических перевозках, увеличивает как стоимость, так и время доставки, хотя конечным пунктом назначения по-прежнему остаются китайские порты.

Перестройка логистики и необходимость платить новым посредникам закономерно вызвали рост дисконта российской нефти к сорту Brent, который в 2025 году достиг максимальных значений – $20 и более за барр. Это привело к снижению доходов нефтедобывающих компаний и нефтегазовых поступлений в федеральный бюджет, которые, по данным Минфина РФ, в 2025 году составили менее 8,5 трлн руб., что почти на четверть ниже уровня 2024 года. В январе 2026 года нефтегазовые доходы страны достигли минимального значения с августа 2020 года – 393,3 млрд руб.

«Восточное окно» и опора на трубопровод

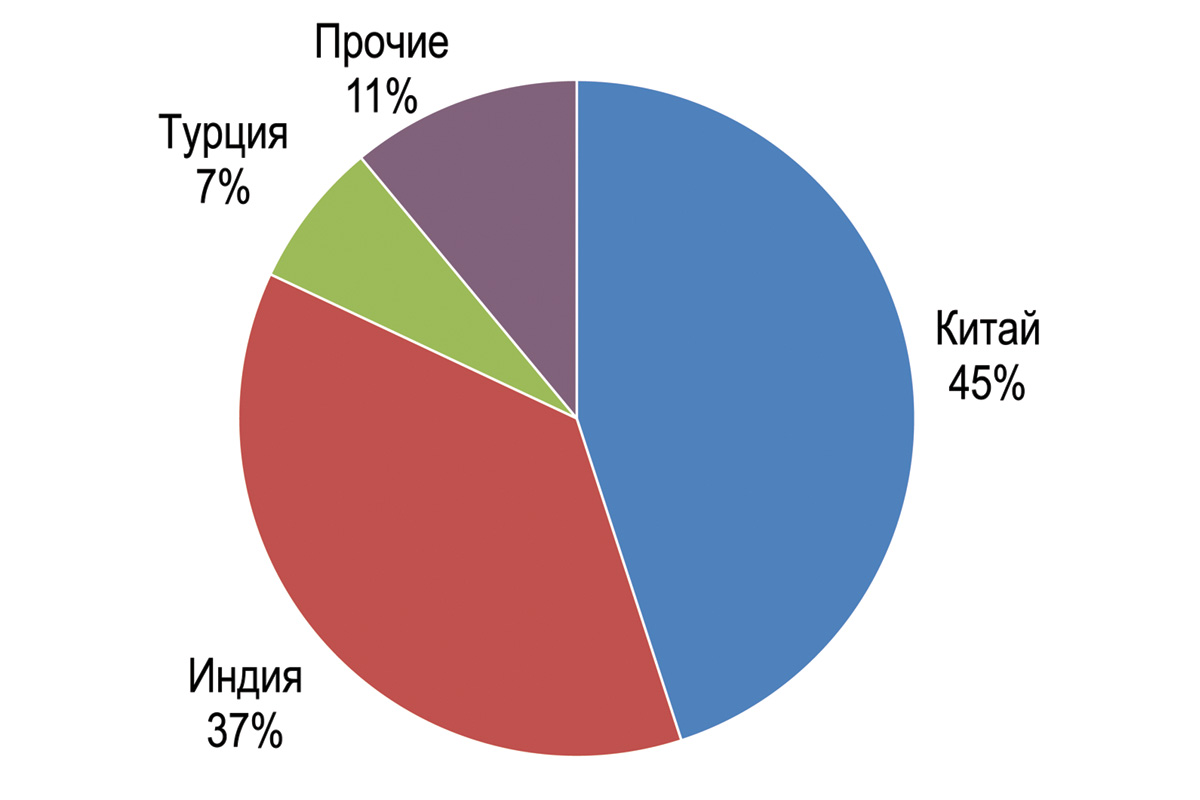

Кроме удорожания логистики, санкции изменили структуру поставок, фактически сузив круг покупателей до двух стран «восточного окна» – Китая и Индии, на которые по итогам 2025 года пришлось 82% российского нефтяного экспорта (рис. 3). Турция, занимая 7% экспортного объема, выполняет роль не столько покупателя, сколько «нефтяного хаба», перерабатывая российскую нефть и продавая ее в другие страны.

Рис. 3. Структура экспорта нефти из России по странам в 2025 г.

Источник: СМИ.

В числе других экспортеров нефтяного сырья – Сирия, Пакистан, Куба и Шри-Ланка. В 2025 году нефть из России также поставлялась в Венгрию и Словакию, однако с февраля 2026 года поставки были приостановлены из-за повреждения участка трубопровода «Дружба» на территории Украины.

В 2025 году существенно осложнился процесс взаимодействия с ключевыми импортерами. Включение в санкционные списки компаний из Индии и Китая спровоцировало отказ многих портов принимать российскую нефть. Крупнейшие индийские импортеры, на долю которых приходится около 65% закупок, приостановили новые заказы на несколько недель. Из танкеров, отправленных с Сахалина после введения санкций, лишь 20% смогли доставить груз в срок, остальные столкнулись с отказами в обслуживании.

В результате Китай усилил давление как покупатель, требуя больших дисконтов из-за усложнившейся логистики. Индия, в свою очередь, увеличила долю поставок на условиях FOB (самовывоз), перекладывая логистические риски на продавца. Обе страны начали активнее обращаться к альтернативным поставщикам, стремясь диверсифицировать источники импорта.

Показательно, что на фоне снижения общего морского экспорта российской нефти в начале 2026 года наблюдается рост значимости трубопроводных поставок как более надежного и менее подверженного санкционным рискам канала. Речь идет, прежде всего, о поставках по нефтепроводу «Восточная Сибирь – Тихий океан» (ВСТО) в Китай как по трубопроводу, так и с дальнейшей перевалкой через порт Козьмино.

С осторожным оптимизмом

Несмотря на все сложности 2025 года, отрасль входит в 2026 год с осторожным оптимизмом. Официальный прогноз Минэкономразвития предполагает рост добычи нефти до 525 млн тонн, что примерно на 2% выше уровня 2025 года (рис. 1). Более оптимистичные оценки дают аналитики «Ренессанс Капитала», ожидающие добычи на уровне 535 млн тонн за счет активного наращивания объемов газового конденсата, который не регулируется сделкой ОПЕК+.

Рост будет обеспечен несколькими факторами. Во-первых, продолжается смягчение добровольных ограничений в рамках ОПЕК+: с апреля 2025 года Россия и другие страны начали постепенно возвращать на рынок сокращенные объемы и эта тенденция сохранится в 2026 году. Во-вторых, ключевую роль сыграет именно конденсат: по оценкам экспертов, в 2026 году на него придется 50–55 млн тонн добычи и именно этот сегмент обеспечит основной прирост. В-третьих, отрасль продолжает адаптироваться к санкциям: как показал опыт января 2025 года, после краткосрочного шока экспортные потоки начали восстанавливаться, хотя и с экстремальными издержками.

Определенный вклад в перспективе внесут и новые добывающие проекты. Флагманский проект «Роснефти» «Восток Ойл» на Таймыре, несмотря на перенос сроков первой очереди с 2024 на конец 2026 года и попадание под санкции США в январе 2025 года, продолжает реализовываться. К завершению 2025 года было проложено более 450 км магистрального нефтепровода, закончен подводный переход через Енисей, в порту «Бухта Север» построены резервуары и причалы. Локализация оборудования доведена до 80%, а пилотная добыча на Пайяхском месторождении уже запущена. В Восточной Сибири «Газпром нефть» продолжает обустройство Чонского кластера: в 2026 году запланирован запуск инфраструктуры Игнялинского месторождения. Эти проекты должны обеспечить долгосрочную стабильность добычи, хотя их реальный вклад в 2026 году будет ограничен текущей стадией реализации.

Прогноз по экспорту также позитивный. Минэкономразвития ожидает роста поставок за рубеж до 241,7 млн тонн в 2026 году по сравнению с 240 млн тонн в 2025 году.

Однако ключевые рынки сбыта в 2026 году останутся прежними. Китай, Индия и Турция продолжат доминировать в структуре экспорта, при этом возможна некоторая переконфигурация между ними – например, увеличение доли Китая за счет Индии, которая в начале 2026 года демонстрировала снижение закупок.

Дальнейшее же развитие экспорта нефти будет определяться не столько наличием ресурсов или квот ОПЕК+, сколько способностью обновлять танкерный флот, развивать независимую страховую систему и выстраивать новые, еще более сложные маршруты товародвижения в обход санкционных барьеров.

Морские порты №1 (2026)