Нефть России и санкции: кто кого?

02.06.2022

Российская экономика

Фото: ПАО «Совкомфлот»

Чем настойчивее страны «коллективного» Запада твердят о своей готовности отказаться от российских энергоносителей, тем яснее становится, что выполнять эти обещания им совсем не хочется. Причины очевидны – последствия подобного шага для большинства подневольных союзников официального Вашингтона могут оказаться гораздо более чувствительными, чем собственно для России.

В. Зайцев

Конец апреля ознаменовался очередным обострением «нефтяного» вопроса в информационном пространстве. Это и неудивительно, поскольку как раз 22.04.2022 истекла 45-суточная отсрочка, предоставленная президентом США национальным компаниям и предприятиям для окончательного отказа от закупок нефти, газа и угля в России.

Буквально накануне этой знаменательной даты глава МИД Германии Анналена Бербок заявила о готовности страны прекратить закупки российской нефти до конца текущего года. Кстати, ее коллега – глава Минфина Кристиан Линднер – был гораздо менее категоричен, заметив, что Германия откажется от импорта энергоносителей из России «настолько быстро, насколько сможет».

А вот руководство Франции оказалось более реалистичным: премьер-министр страны Жан Кастекс торжественно пообещал прекратить приобретение российской нефти и газа только в... 2027 году.

В целом же условный антироссийский Запад на деле оказался гораздо менее «коллективным», нежели на словах. В результате введение очередного (уже шестого!) пакета санкций против России зависло именно из-за отсутствия среди его авторов единства мнений по вопросам «нефтяного эмбарго» и его последствий для национальных экономик.

Впрочем, пока политики развлекают друг друга и своих избирателей громкими заявлениями, которые лишь все больше «разогревают» рынок энергоносителей, подталкивая котировки к дальнейшему росту, мировой морской бизнес тщетно пытается развязать тугой узел противоречий, в котором тесно переплелись проблемы:

– сохранения грузовой базы наливного флота;

– баланса спроса и предложения специализированного тоннажа;

– фрахтовых ставок на морские перевозки нефти и нефтепродуктов;

– динамики новых заказов на строительство танкеров различных типов.

А теперь – обо всем по порядку...

Откуда, куда и сколько

По итогам 2021 года Россия заняла второе (после Саудовской Аравии) место по объемам морского экспорта нефти. Согласно подсчетам экспертов итальянской брокерской компании Banchero Costa, в прошлом году морским путем из России было вывезено 198,2 млн тонн «черного золота», что составило почти 11% мировых объемов нефтяного экспорта. При этом порядка 77,6 млн тонн (39%) российской нефти было отправлено из черноморских портов, преимущественно (72,1 млн тонн) из Новороссийска. Перечень адресатов этих отгрузок приведен в табл. 1.

Табл. 1. Экспорт нефти из п. Новороссийск в 2021 году по странам назначения, млн тонн

|

Страна/регион |

ЕС |

Турция |

Китай |

Южн. Корея |

Индия |

Израиль |

|---|---|---|---|---|---|---|

|

Кол-во нефти |

48,2 |

8,8 |

4,7 |

4,2 |

4 |

2,2 |

|

Данные: Вanchero Costa |

||||||

На втором месте (59,7 млн тонн, или ок. 30%) оказались балтийские порты России. Львиная доля всех этих объемов (59,2 млн тонн) пришлась на Приморск и Усть-Лугу – 35,7 млн тонн и 23,5 млн тонн соответственно. Основными получателями российской нефти с берегов Балтики стали опять-таки страны Евросоюза (56 млн тонн) и Турция (1,3 млн тонн).

Чуть меньше (46,9 млн тонн, или порядка 24%) «черного золота» в прошлом году было вывезено из наших дальневосточных портов – Козьмино (32,4 млн тонн), Де-Кастри (10,5 млн тонн) и Пригородное (3,9 млн тонн). Большая часть отгрузок пришлась всего на три страны – табл. 2.

Табл. 2. Экспорт нефти из дальневосточных портов РФ в 2021 году по странам назначения, млн тонн

|

Страна/регион |

Китай |

Южная Корея |

Япония |

|---|---|---|---|

|

Кол-во нефти |

26,3 |

13,3 |

3,9 |

|

Данные: Вanchero Costa |

|||

Наконец, нефтяной экспорт из портов Российской Арктики составил 13,9 млн тонн, или около 7% всех объемов морского вывоза нашего «черного золота». При этом 7,7 млн тонн было отгружено с плавучей платформы для хранения и отгрузки нефти (FSO) Umba, а еще 5,8 млн тонн – из Мурманска. Адресатами этих отправок стали исключительно наши сегодняшние «недрузья» – табл. 3.

Табл. 3. Экспорт нефти из арктических портов РФ в 2021 году по странам назначения, млн тонн

|

Страна/регион |

ЕС |

Великобритания |

США |

|---|---|---|---|

|

Кол-во нефти |

9,9 |

2,5 |

1,3 |

|

Данные: Вanchero Costa |

|||

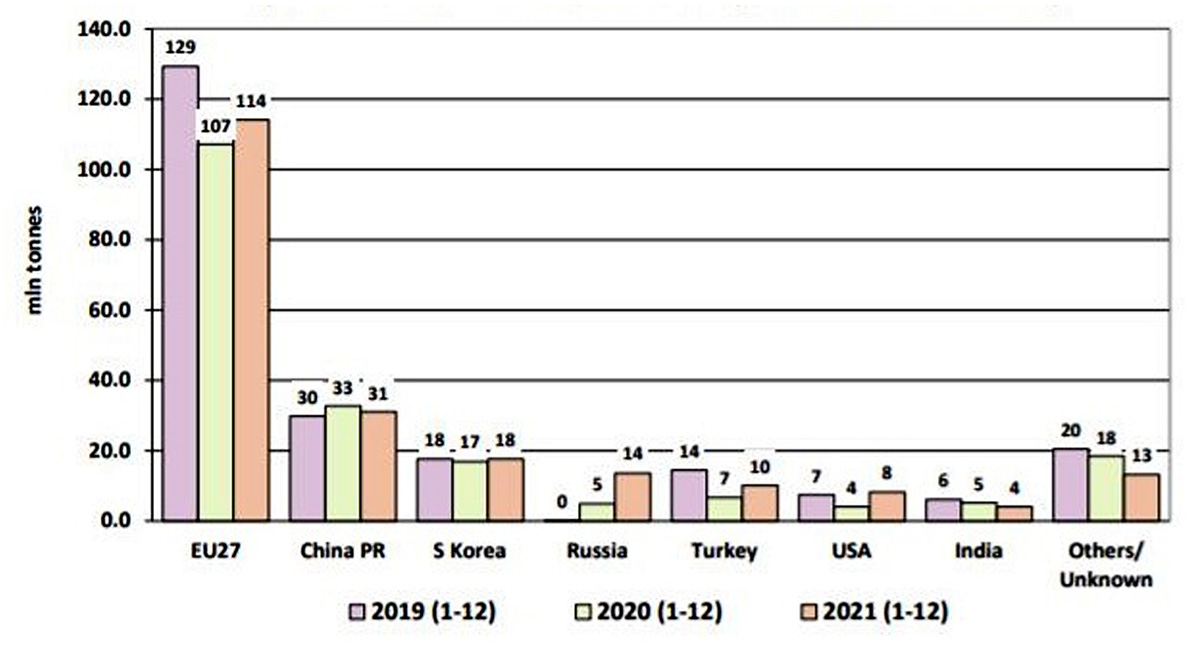

Таким образом, в предкризисный период именно на страны Евросоюза устойчиво приходилось порядка 57% всего морского экспорта нефти из Российской Федерации. Небольшое (3%-ное) снижение этого показателя наблюдалось лишь в разгар рыночной паники из-за пандемии вируса COVID-19 и вряд ли может считаться сколь-нибудь знаковым отклонением – рис. 1.

Рис. 1. Динамика экспорта нефти из России морским путем в 2019–2021 годах по основным странам-получателям, млн тонн.

Источник: Вanchero Costa, Refinitiv

Заметим, что положение объединенной Европы представляется гораздо более уязвимым – ведь в ее случае речь идет о восполнении почти 60% жизненно необходимого «черного золота», которого у нее НЕТ, в то время как Россия вынуждена «всего лишь» оперативно решить проблему переориентации аналогичной доли своего морского нефтяного экспорта, сырья для которого у нее имеется с избытком.

К тому же, несмотря на все громкие заявления о решительном и скором отказе от импорта российской нефти, наши «недрузья» активизируют ее закупки по официальным каналам и (на всякий случай) тщательно изучают все возможные схемы ее приобретения в обход санкций. Об этом, кстати, красноречиво свидетельствует динамика морского экспорта российской нефти уже после обострения украинского кризиса.

Больше санкций – больший спрос

По оценкам специалистов агентства S&P Global, в марте 2022-го среднесуточный вывоз нефти из портов РФ составлял порядка 4,6 млн баррелей, причем лишь около 39% этих объемов (до 1,8 млн барр./сут.) отгружались из Усть-Луги, Приморска и Новороссийска – то есть главным образом (но не исключительно!) для стран ЕС.

Сопоставление этих цифр с соответствующими данными «мирного времени» позволяет утверждать, что Россия уже начала маневр экспортными нефтяными потоками и, сохраняя их общие объемы, отправляет европейцам по морю меньше своего «черного золота».

Еще более любопытными выглядят отраслевые прогнозы на последующие месяцы. Например, согласно подсчетам Reuters, в апреле-июне текущего года вывоз нефти из европейских портов России будет заметно увеличен по сравнению с результатами января-марта.

В частности, ожидается, что поставки «черного золота» из портов Усть-Луга и Приморск во II квартале 2022 года вырастут на 4,4%, а из Новороссийска – на 8,5%. Для сравнения: перекачка нефти по трубопроводу «Дружба» в этот же период предположительно увеличится на 9,7%. При этом общий (танкеры + нефтепровод) прирост объемов нефтяного экспорта в западном (преимущественно) направлении вырастет на 5,6% – до 37, 8 млн тонн.

Реализация подобных прогнозов будет означать, что, несмотря на введенные санкции, Россия по-прежнему сохраняет возможность наращивать экспорт своей нефти, свободно маневрируя средствами ее доставки потребителю.

Пока, по свидетельству западных же отраслевых экспертов, в этом сомневаться не приходится. В частности, последние оценки Bloomberg свидетельствуют о более чем существенном росте экспорта российской нефти в суточном исчислении.

Любопытно, что при сохранении (в целом) объемов вывоза отечественного «черного золота» из балтийских портов на докризисном уровне для черноморских и (особенно) дальневосточных портов России эти показатели были значительно увеличены – рис. 2.

Рис. 2. Экспорт нефти из портов РФ по регионам, млн барр./сут.

Источник: агентство Bloomberg

Для черноморских портов подобную тенденцию можно объяснить наращиванием экспорта как по кратчайшим маршрутам (в Турцию), так и по более длинным – в Китай и (главным образом) в Индию, которая, не поддаваясь давлению США, в середине апреля объявила о своем желании как минимум удвоить объемы закупок российской нефти.

Что же касается портов Дальнего Востока, то основной прирост их отгрузок «черного золота» (марки Sokol) связан не столько с китайским направлением, сколько с поставками в Японию и Южную Корею – опять-таки несмотря на санкции, которые правительства этих стран уже ввели и обещают еще ввести против России.

Более того, эксперты Bloomberg открыто называют не только преимущественные источники этих поставок (месторождения, осваиваемые в ходе реализации проектов «Сахалин-1» и «Сахалин-2»), но и японскую компанию (SODECO), которая все еще остается их активным участником. Не исключено, что она же является одним из организаторов, а ее «дочки» – ключевыми звеньями «неофициальных» схем, которые и позволяют нашим «недрузьям» по-прежнему приобретать российскую нефть, возможно с промежуточной перевалкой в китайских портах и даже с оплатой в... юанях.

По данным Bloomberg, подобный «интернациональный» подход использует и американский гигант Exxon Mobil, который одним из первых решительно объявил о своем отказе от участия во всех «русских проектах». Вероятнее всего, этому же примеру в самом скором времени последует и британская Shell, которая еще 28 февраля громко заявила о своей готовности выйти из всех совместных с Россией проектов, а во второй декаде апреля вдруг осознала, что условия этого выхода могут стать для нее «кошмарными» (по определению Financial Times).

Сюрприз в том, что единственными возможными претендентами на выкуп ее доли стали китайские CNPC, CNOOC и Sinopec, а предложенные ими цены оказались существенно ниже тех $5 млрд, которыми Shell надеялась компенсировать свои потери от ухода с российского рынка.

Таким образом, даже в условиях санкций спрос на российскую нефть в мировых масштабах сохраняется, в том числе и среди откровенно «недружественных» России государств, которые готовы к участию в любых схемах поставок для удовлетворения нужд национальных промышленных комплексов.

Кстати, полный отказ от импорта «черного золота» из РФ заставит страны Евросоюза не только срочно искать альтернативные источники поставок 100-115 (как минимум) млн тонн в год, но и решать еще одну не менее важную проблему – на чем эти миллионы тонн перевозить?

Танкеров.NET

Уже в предкризисный период мировая экономика, несколько отошедшая от последствий первых ударов пандемии COVID-19, вдруг ощутила недостаток наливного тоннажа, а введенные против России санкции еще больше увеличили риски обострения этого «танкерного голода».

Дело в том, что в пылу санкционной истерии авторы массовых антироссийских рестрикций как-то забыли о роли и месте наливного флота России на глобальном рынке морских перевозок.

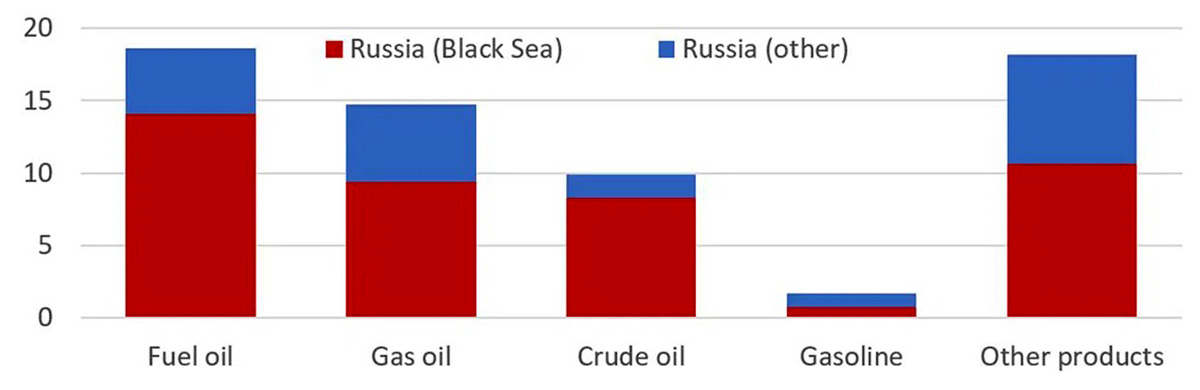

А между тем, согласно последним отраслевым исследованиям, инициированным Балтийским и морским советом (BIMCO), в предшествующий кризису пятилетний период на долю Российской Федерации приходилось порядка 10% всего мирового морского экспорта сырой нефти, почти 15% танкерных поставок дизельного топлива и 19% – мазута (рис. 3).

Рис. 3. Доля России в глобальном морском экспорте нефти и нефтепродуктов по объемам транспортировки (2017–2021 годы), %.

Источник: BIMCO

Добавим, что до 95% всего российского морского экспорта нефти и нефтепродуктов из России осуществляется на танкерах, которые (благодаря использованию различных схем собственности) контролируются российскими же операторами.

Теперь все эти суда оказались под угрозой санкций «коллективного Запада», что (по крайней мере в теории) грозит глобальному рынку танкерных перевозок дополнительными потерями специализированного тоннажа.

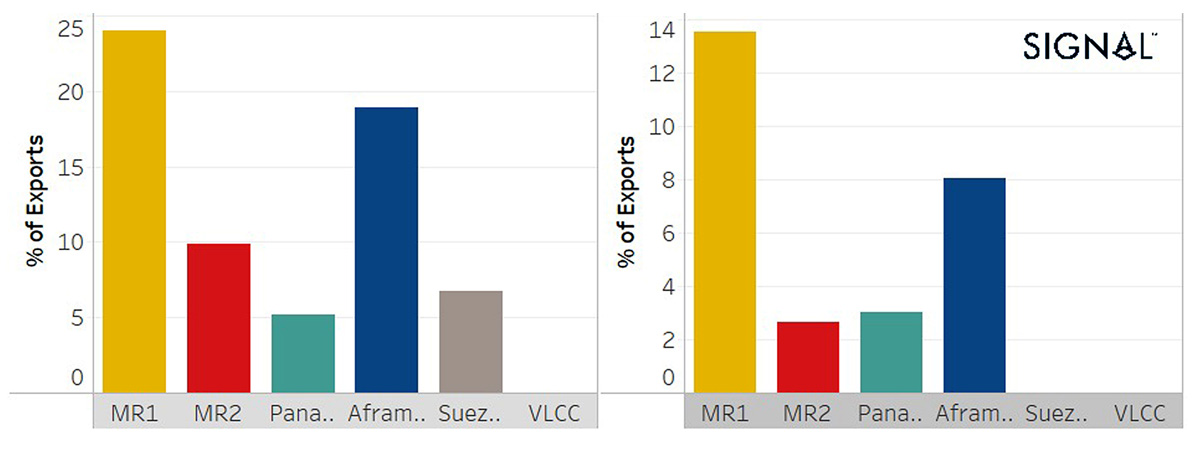

Насколько значительными они могут оказаться, если наши «непартнеры» рискнут действительно полностью отказаться от услуг российских перевозчиков? Усредненные оценки иностранных отраслевых экспертов колеблются в диапазоне 5–7,5% всего действующего нефтеналивного флота. При этом в отдельных его сегментах потери могут быть еще больше – рис. 4.

Рис. 4. Доля экспорта российской нефти и н/продуктов по основным типам танкеров, %

Источник: Signal Ocean

Как видно из диаграмм, иллюстрирующих исследования греческой компании Signal Ocean, основной вывоз сырой нефти и нефтепродуктов из России осуществляется танкерами типа MR1 и Aframax, на долю которых суммарно приходится почти 70% (!) всех экспортных объемов. За ними следуют суда типа MR2 (ок. 12%) и Panamax (8%). Танкеры Suezmax (порядка 7% всего экспорта) в основном специализируются на транспортировке сырой нефти, мазута и прочих тяжелых видов традиционного топлива. Наконец, доля особо крупных российских танкеров типа VLCC настолько мала, что в глобальном масштабе ей представляется возможным пренебречь.

Примечательно, что в начальный период введения санкций западные отраслевые эксперты настойчиво советовали своим правительствам запрещать не сами поставки нефти и нефтепродуктов из России, а их ввоз на российских судах. Очевидно, что таким образом крупные зарубежные судоходные компании рассчитывали использовать благоприятную политическую конъюнктуру и попросту «отжать» у российских наливных операторов если и не всю грузовую базу, то по крайней мере ее максимально возможную долю.

Однако уже в начале второй декады апреля выяснилось, что сделать это по наиболее емким сегментам танкерных перевозок будет крайне затруднительно, а главное – весьма накладно для конечного потребителя. Например, одна только угроза искусственного «выключения» из рынка морских грузоперевозок российских танкеров Aframax (7% всего соответствующего мирового флота) и Suezmax (2%) привела к резкому увеличению фрахтовых ставок на суда этих типов в 2,5–3 раза – до многолетних (а то и исторических) максимумов.

Неслучайно многие американские грузовладельцы до сих пор ностальгируют по танкерам российской компании «Совкомфлот» (особенно по 50 Aframax и 17 типа Suezmax), которые были весьма востребованы (и которых сейчас так не хватает) для ритмичных поставок легких сортов нефти с Атлантического побережья США на нефтеперерабатывающие предприятия Европы.

Правда, отдельные отраслевые аналитики (в частности, из британской брокерской компании Gibson’s) пока еще пытаются обнадежить участников рынка тем, что до конца 2022 года ожидается сдача заказчикам 57 новых танкеров типа Aframax и 44 – типа Suezmax, использование которых могло бы компенсировать потерю российского наливного тоннажа и успокоить бурю фрахтовых ставок.

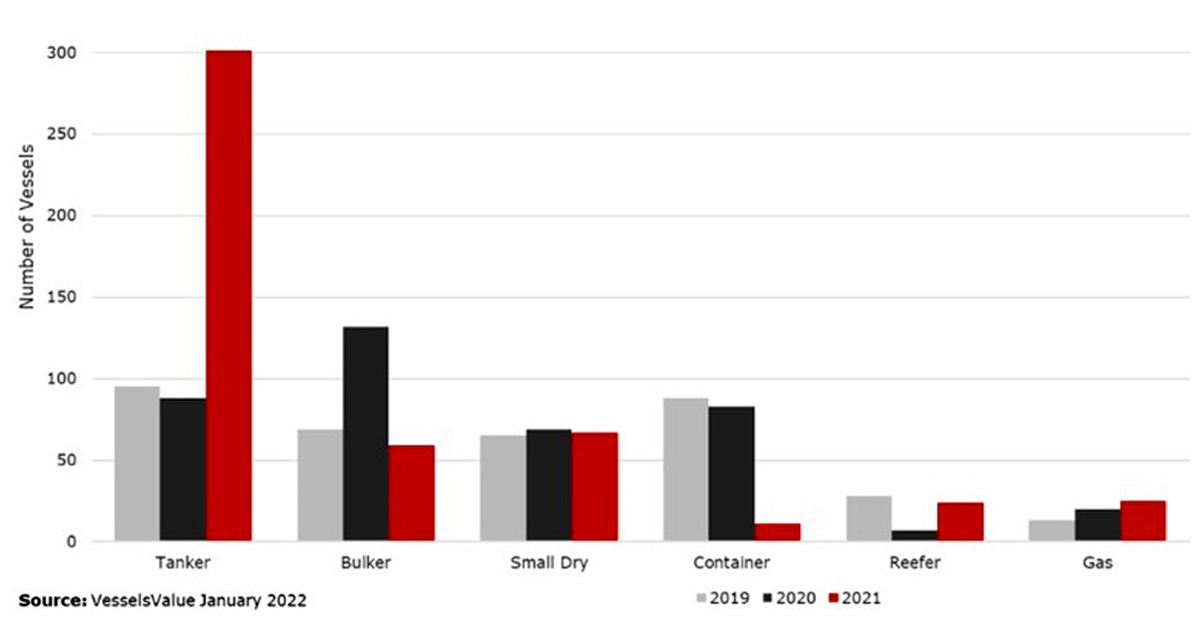

Однако подобные надежды могут оказаться тщетными, ведь даже если все новые суда действительно будут приняты в эксплуатацию в назначенные сроки, их общее (111 ед.) количество представляется далеко не достаточным, чтобы компенсировать потерю для рынка более чем 300 (!) танкеров, которые были выведены из эксплуатации и отправлены на утилизацию в прошлом году, – рис. 5а.

Рис. 5a. Кол-во судов, проданных на слом в 2019–2021 годах по основным типам, ед.

Источник: VesselsValue

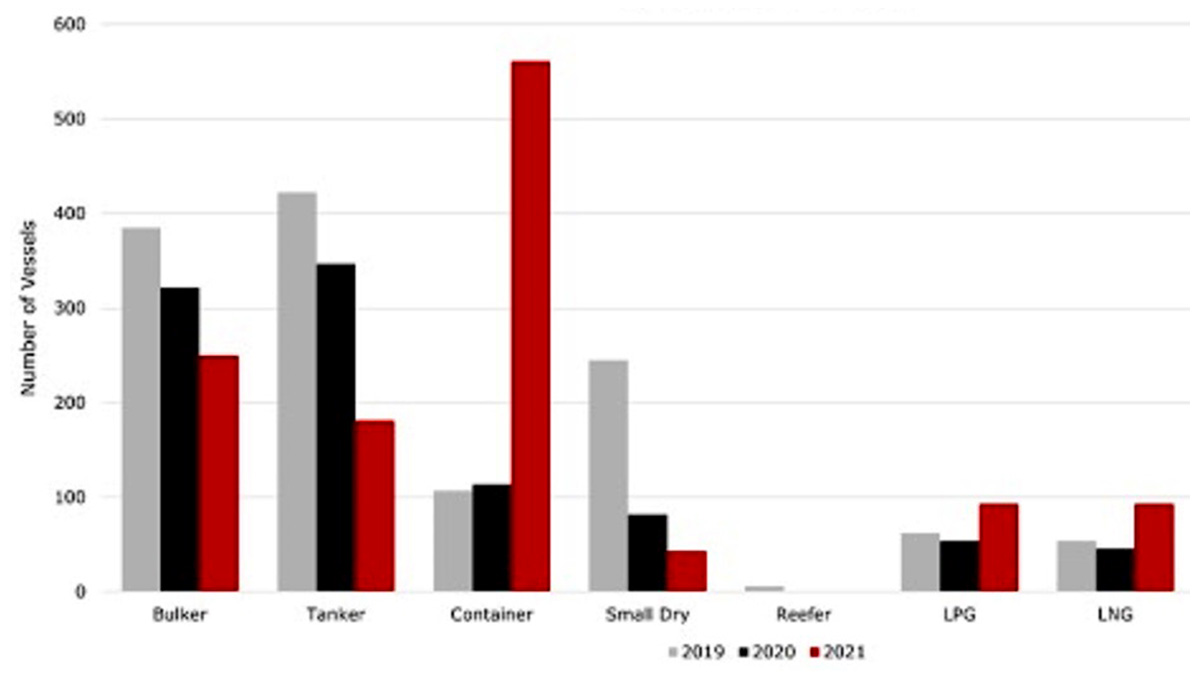

Следует особо отметить, что этот абсолютный рекорд продажи танкеров на металл был поставлен на фоне поступательного сокращения количества заказов на новые наливные суда, наблюдавшегося (как минимум) на протяжении трех последних лет.

Как следствие, в 2021-м были заключены контракты на строительство менее чем 200 танкеров, а наливной сегмент в мировом портфеле новостроя опустился с 1-го места сразу на 3-е, уступив первенство контейнеровозам и балкерам, – рис. 5б.

Рис. 5б. Кол-во новых заказов судов в 2019–2021 годах по основным типам, ед.

Источник: Signal Ocean

Таким образом, мировому судостроению теперь придется компенсировать не только последствия санкций, которые грозят искусственно сократить предложение наливного тоннажа, но и переломить тенденцию его снижения по более или менее естественным причинам, сложившуюся еще в относительно мирное время. Столь же очевидным представляется, что на решение этой задачи уйдет далеко не один год.

Между тем время не ждет: связанные обязательствами перед Вашингтоном «независимые» государства Евросоюза пытаются увеличить «альтернативный» импорт нефти. Среди основных его источников – регион Северного и Норвежского морей, США, Западная Африка и Ближний Восток.

Процесс этот развивается медленно и мучительно. Наиболее успешно (пока) европейцам удается наращивать объемы поставок «черного золота», добываемого на шельфовых месторождениях севера континента, однако его запасы небезграничны, а объемы добычи (если это вообще возможно) еще только предстоит нарастить до уровня #чтобывсемхватило. К тому же на организации (и стоимости) перевозок уже сказывается нехватка основных «рабочих лошадок» – все тех же танкеров типа Aframax.

Что же касается импорта нефти из портов США, Западной Африки и Ближнего Востока, то по мере увеличения длины маршрута транспортировки ценного груза неуклонно растет и цена каждой его тонны для конечного потребителя – не только (и не столь чувствительно) для владельцев НПЗ, сколько для «маленьких» европейцев, которые уже сейчас испытывают нелегкий шок от новых цен на бензин, электричество и отопление.

Введение нефтяного эмбарго при сложившихся обстоятельствах (сколь чувствительным и, возможно, даже болезненным оно бы ни было для России) для Евросоюза рискует оказаться самоубийственным. Впрочем, это только более наглядно покажет всему миру, кто заказывает санкционную музыку по антироссийским нотам, а кому неизбежно суждено за нее расплачиваться.

Морской флот №2 (2022)

02.07.2025

Российская экономика

26.06.2025

Российская экономика