Протекционизм замедленного действия

07.05.2019

Грузовая база

Развитие мировой черной металлургии в 2018 году было отмечено очередной волной протекционизма, что выразилось во введении новых импортных пошлин со стороны США и ЕС и по отношению к российской продукции. Но благодаря тому, что введение дополнительных торговых барьеров сопровождалось ростом цен на продукцию отрасли, это позволило российским экспортерам остаться в выигрыше.

Однако, как прогнозируют эксперты, уже в текущем году рост мировых цен на черные металлы сменится падением, а последствия набирающих силу торговых войн ухудшат конъюнктуру всего мирового рынка. Происходящие изменения хоть и не приведут к обвалу экспорта черных металлов из России, но будут способствовать его сдерживанию. Поэтому с большой вероятностью следует ожидать перераспределения объемов производства в пользу внутреннего рынка, где уже сегодня отмечается рост потребления черных металлов за счет активного развития строительной и других отраслей отечественной экономики.

Галина Музлова

Рост производства и экспорта

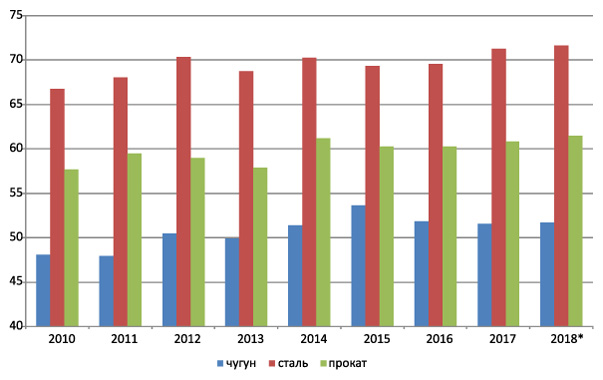

После некоторого спада производства в 2015 году российская отрасль черной металлургии стала постепенно восстанавливать позиции и в целом вышла на докризисные объемы (рис. 1). Наиболее заметно в 2017 году вырос выпуск стали, тогда как производство проката увеличилось незначительно, а производство чугуна немного снизилось.

Рис. 1. Динамика производства чугуна, проката и стали в России, 2010-2018 гг. (млн тонн)

* Предварительные данные. Источник: Росстат.

Согласно предварительным оценкам World Steel Association (WSA), производство стали в России в 2018 году достигло 71,7 млн тонн, и это самый высокий показатель начиная с 2008 года. Согласно предварительным данным, по итогам 2018 года также произошел небольшой рост выпуска проката и стабилизация объемов производства чугуна.

Более 80% объема производства черной металлургии России приходится на девять крупных компаний: «Евраз», «Новолипецкий металлургичес-кий комбинат» (НЛМК), «Магнитогорский металлургический комбинат» (ММК), «Северсталь», «Металлоинвест», «Мечел», «Трубная металлургическая компания» (ТМК), «Объединенная металлургическая компания» (ОМК) и «Челябинский трубопрокатный завод» (ЧТПЗ).

Основной этап обновления производственных мощностей отечественная отрасль черной металлургии завершила еще до 2014 года. Однако в настоящее время продолжается реализация ряда масштабных проектов по модернизации и запуску новых производств.

Так, в 2017 году на ММК был введен новый агрегат непрерывного горячего цинкования по производству оцинкованного проката мощностью 360 тыс. тонн, завершена модернизация Абинского электрометаллургического завода в Краснодарском крае, в результате которой производство заводом металлопроката увеличилось до 1,5 млн тонн в год, была проведена реконструкция доменной печи на НЛМК.

В 2018 году на Череповецком меткомбинате «Северстали» было начато строительство доменной печи производительностью 2,9 млн тонн чугуна в год, которую планируется запустить в 2020 году, продолжена модернизация стана горячей прокатки, на который приходится 65% выпускаемой продукции предприятия. На Нижнетагильском меткомбинате «Евраза» в апреле прошлого года была запущена новая доменная печь мощностью 2,5 млн тонн чугуна в год. На ММК продолжилось строительство новой аглофабрики, ввод которой запланирован на 2019 год.

В скором времени «Промышленно-металлургический холдинг» (ПМХ) планирует запустить завод «Тулачермет-Сталь» по выпуску сталелитейного проката мощностью до 1 млн тонн. А «Евраз» заявил о намерении построить на Западно-Сибирском меткомбинате стан по выпуску до 2,5 млн тонн в год горяче- и холоднокатаного плоского проката. Планируется, что этот проект будет снабжать листовым прокатом Владивостокский судостроительный кластер, создаваемый на юге Приморского края.

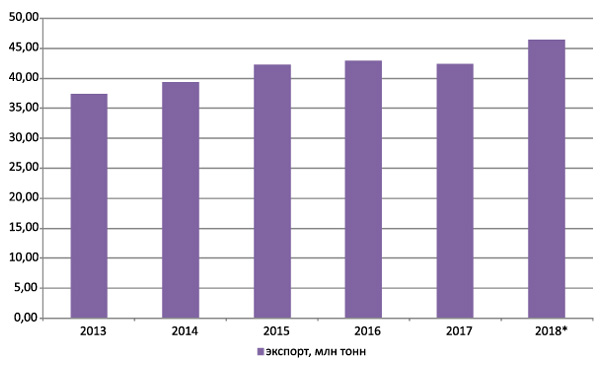

Экспорт продукции черной металлургии в 2017 году составил 42,4 млн тонн и оказался ниже уровня 2016 года. Однако по итогам 2018 года, по предварительным данным ФТС России, объем российского экспорта черных металлов по сравнению с 2017 годом вырос на 9,2%, до 46,4 млн тонн (рис. 2), а в стоимостном выражении увеличился еще более значительно – на 24,2% (до $23,36 млрд).

Рис. 2. Динамика экспорта продукции черной металлургии из России, 2013-2018 гг. (млн тонн)

* Предварительные данные. Источник: ФТС России.

Самые высокие темпы роста экспорта по итогам 11 месяцев 2018 года были характерны для чугуна – на 23,7% в натуральном выражении (до 5 млн тонн) и на 35,6% в стоимостном (до $1,9 млрд). Экспорт проката снизился на 4,3% в натуральном выражении (до 7,6 млн тонн), но вырос в стоимостном выражении на 11% (до $4,6 млрд).

Сюрприз от Трампа

В конце апреля 2017 года президент США Дональд Трамп распорядился начать проверку влияния импорта стали на национальную безопасность, по результатам проверки было подписано распоряжение о введении пошлин на ввоз в страну стали.

Защитные пошлины в размере 25% вступили в силу 23 марта 2018 года в отношении России, Китая и Турции, а с 1 июня они были распространены на страны ЕС, Канаду, Мексику и другие страны. По замыслу президента США, эта мера должна дать возможность американской сталелитейной промышленности возобновить производство на закрытых ранее заводах, нарастить объем выпуска продукции и снизить зависимость страны от импорта стали (напомним, что ранее импортные пошлины на сталь вводились в США в 2002 году в размере 8-30%, но были признаны противоречащими нормам ВТО и отменены спустя год).

Введение импортных пошлин на фоне оживления американской экономики вызвало значительный рост внутренних цен на черные металлы. Так, с января по май 2018 года цены на горячекатаный прокат в США подскочили на 40% – до $976 за тонну (последний раз такой уровень цен наблюдался до кризиса 2008 года).

Россия ежегодно поставляет в Соединенные Штаты примерно 4 млн тонн черных металлов, что соответствует примерно десятой доле экспорта. В стоимостном выражении этот показатель еще меньше (рис. 3), поскольку большая часть экспорта черных металлов приходится на недорогие полуфабрикаты (слябы).

Рис. 3. Географическая структура экспорта черных металлов из России, 2017-2018 гг.

* Период с октября 2017 по октябрь 2018 г., расчет по стоимости экспорта ($ млн). Источник: ФТС России.

НЛМК и «Евраз» поставляют слябы на собственные предприятия в США (доля американского дивизиона в выручке каждой компании составляет порядка 17%). «Северсталь» в 2017 году поставила в США лишь 2% своей продукции и не считает эту страну приоритетным рынком. ММК с 2017 года прекратил поставки черных металлов в США.

Согласно уведомлению, направленному Россией в ВТО в мае 2018 года, в результате введения 25%-ной пошлины сумма уплачиваемых импортных пошлин на российский металл вырастет на $378,1 млн в год. По оценке заместителя министра промышленности и торговли РФ Виктора Евтухова, общие потери российских металлургов от введения США пошлин на ввоз стали составят $2 млрд.

Кроме того, эксперты предупреждают о негативном влиянии введения пошлин на весь мировой рынок. Так, по словам другого заместителя министра промышленности и торговли РФ Сергея Цыба на Металлургическом саммите в 2018 году, «новая волна закрытия региональных рынков может вызвать серьезные последствия для российского экспорта в связи с перераспределением потоков металлопродукции, а также дальнейшим сокращением объемов международной торговли стальным прокатом».

По итогам 2018 года введенные Трампом пошлины уже спровоцировали резкое увеличение экспорта стали в Европу и отразились на ценах, которые в Америке выросли, а в Европе – снизились. От этого выиграли такие экспортеры стали, как Россия, Турция и Вьетнам, а европейские производители проиграли. Страны ЕС оказались уязвимы перед наплывом дешевого импорта стали, поскольку спрос на эту продукцию в этих странах растет, издержки местных производителей высоки, а торговые барьеры ниже, чем в США.

В результате Россия в период с января по сентябрь 2018 года увеличила экспорт стали в ЕС примерно на 40% по сравнению с аналогичным периодом 2017 года, поставки из Вьетнама увеличились на 144%, а из Турции – на 61%, в итоге последняя стала крупнейшим иностранным поставщиком стали в Европу.

ЕС: ужесточение протекционизма

В странах ЕС, на которые приходится около четверти экспортных поставок отечественной продукции черной металлургии, антидемпинговые пошлины начали активно вводиться с мая 2015 года: сначала Еврокомиссия ввела временные антидемпинговые пошлины для стали из России в размере 19,8-26,2%, а в августе утвердила постоянные пошлины в размере 18,7-36%.

Затем ЕС ограничил ввоз из России горячекатаной стали (пошлина составила от 17,6 до 96,5 евро за 1 тонну), сварных труб (20,5%), трансформаторной стали (21%) и бесшовных труб (35,8%). В результате экспорт холоднокатаной стали из России в Европу за последние два года сократился с 75 тыс. тонн в 2015 году до 1 тыс. тонн в 2017 году, а горячекатаной стали – больше чем вдвое, до 59 тыс. тонн.

19 июля 2018 года Еврокомиссия ввела временные (максимальным сроком на 200 дней) антидемпинговые пошлины на импорт 23 видов стальной продукции из всех стран. При этом пошлины в размере 25% будут устанавливаться только тогда, когда импорт превысит средний показатель за последние три года. Эта мера призвана предотвратить негативные последствия от пошлин на сталь, введенных США, а также поможет обезопасить ЕС от всплеска активности импортеров.

По мнению экспертов, в результате введения новых пошлин с рынка ЕС будут вытеснены в первую очередь поставщики из Азии, тогда как у российских металлургов гораздо больше шансов остаться конкурентоспособными на европейском рынке. Это связано в том числе с тем, что большая часть продукции, поставляемой российскими компаниями, направляется на собственные производства, расположенные в ЕС. Кроме того, российские производители черных металлов в 2018 году получили преимущество перед международными игроками за счет девальвации рубля и доступа к собственному дешевеющему сырью.

В результате, несмотря на введенные торговые ограничения, по итогам 9 месяцев 2018 года по сравнению с аналогичным периодом прошлого года показатель EBITDA у «Северстали» вырос на 30%, у ММК – на 30,6%, у НЛМК – на 46,7%.

Азия: привлекательность с оговоркой

По мнению экспертов, привлекательным направлением для развития экспорта черных металлов из России являются страны Азии, в первую очередь Китай, где сейчас наблюдается повышенный спрос на эту продукцию. Также интерес представляют рынки Ближнего Востока, где востребована продукция с добавленной стоимостью по высоким ценам.

«Азиатский регион особенно активно развивается в техническом направлении, а российский металлопрокат занимает самое важное место в их производстве», – отмечают специалисты «Альберани Логистикс».

Также стоит вспомнить, что Китай в настоящее время реализует госпрограмму по сокращению избыточных мощностей в металлургии и ужесточению экологических норм. В результате выполнения госпрограммы страна уже закрыла ряд производств общей мощностью порядка 120 млн тонн, что снизило мировое предложение стали и несколько укрепило позиции российских металлургов.

Помимо этого, в 2018 году Китай сократил экспортные поставки черных металлов, что было связано с благоприятной конъюнктурой на внутреннем рынке, и увеличил импорт, что также говорит о привлекательности этого рынка для российских поставщиков.

Вместе с тем, в азиатском регионе отмечается усиление конкуренции поставщиков черных металлов за рынки сбыта, что затрудняет возможные поставки России на этот рынок даже при прочих равных. Так, в 2018 году значительно снизили цены экспортеры из Ирана в попытках найти покупателя и нивелировать возросшие риски, вызванные американскими санкциями. Ужесточение конкуренции и сокращение ниши на импортных рынках вызывается также высокими темпами развития внутреннего производства в традиционно импортирующих регионах Ближнего Востока и Северной Африки, где по результатам 8 месяцев 2018 года прирост выплавки стали составил 14,4% и 8,5%.

Не экспортом единым

Конъюнктура мирового рынка, которая вопреки протекционистским мерам крупнейших покупателей металлургической продукции оказалась благоприятной для российских производителей черных металлов, в 2019 году начнет ухудшаться, считают аналитики отрасли.

Так, Refinitiv (бывшая Thomson Reuters) считает вероятным, что цены на сталь и прокат, выросшие в 2018 году, снизятся до уровней, традиционных для рынка стального проката в период стагнации. Речь при этом не идет о рисках обвала рынка, прогнозируемое снижение цен крупным игрокам пережить вполне под силу. Однако торговые войны вызывают цепную реакцию, и негативный эффект от них, возможно, станет заметен позже, предупреждают эксперты.

Безусловно, протекционистские настроения в мировой отрасли затронули и Россию, где продолжается реализация плана мероприятий по импортозамещению в черной металлургии, разработанного и утвержденного Минпромторгом в марте 2015 года.

Отметим, что в настоящее время потребности российского рынка черных металлов на 90-95% покрываются за счет внутреннего производства. Тем не менее, по отдельным позициям российские металлурги не обеспечивают потребностей внутреннего рынка: речь идет о прокате из листовой и сортовой нержавеющей стали, прокате с защитными покрытиями, некоторых видах стальных труб с пенополиуретановой изоляцией, а также труб для нефтяной и газовой отраслей с премиальными резьбами, ферросплавов на основе марганца, некоторых видах метизов. В пятерку импортеров черных металлов в Россию входят Украина, Казахстан, Китай, Южная Корея и Германия.

Ожидается, что в среднесрочной перспективе доля импортных поставок во внутреннем потреблении будет сокращаться за счет ввода и освоения в том числе и импортозамещающих современных мощностей.

Росту собственного производства будет способствовать рост внутреннего спроса. По оценке Deloitte, спрос на сталь в России к 2021 году вырастет на 8% (в 2018 году рост составил 3-4%) главным образом из-за роста активности строительного сектора. Кроме того, многие компании работают над расширением сортамента продукции с высокой добавленной стоимостью, улучшением качества и расширением линеек продуктов.

С учетом этого в среднесрочной перспективе не стоит ожидать значительного роста экспорта продукции черной металлургии из России. Скорее всего, речь может идти о постепенной стабилизации экспортных объемов. Этому будут способствовать как протекционистские настроения мирового рынка, так и растущие потребности российской экономики.

Морские порты №1 (2019)