Выравнивание спроса и предложения на рынке контейнерных перевозок

10.05.2018

Грузовая база

По предварительным оценкам, в 2017 году мировой контейнерооборот вырос более чем на 6% к 2016 году. Последний раз такой рост был отмечен 6 лет назад – в 2011-м. Спрос на перевозки по маршрутам Китай – Европа – Америка в 2017 году повысился под влиянием роста ВВП Китая, который составил 6,9%, что превысило прогнозы аналитиков, ожидавших 6,5%.

В 2018-2021 годах рисками роста мирового контейнерооборота и восстановления ставок фрахта будут реализация планов по расширению флота крупнейшими контейнерными линиями, а также динамика внешней торговли. Заявленные компаниями планы по вводу контейнеровозов вместимостью более 12 тыс. TEU могут привести к увеличению тоннажа на 20% в 2018 году без учета списаний.

В условиях неустойчивости баланса спроса и предложения и неоднозначности в сохранении высоких темпов роста мировой торговли рентабельность в отрасли в текущем году будет зависеть от эффективности управления собственными и зафрахтованными мощностями флота.

Кирилл Никода, эксперт Центра экономического прогнозирования (ЦЭП) ОАО «Газпромбанк»

Мировой рынок контейнерных перевозок

Окончание периода замедления мировой торговли в 2015-2016 годах позитивно повлияло на контейнерные перевозки, динамика роста которых в 2 раза превысила динамику торговли и ВВП в 2017 году. По предварительным оценкам, мировой контейнерооборот портов за прошлый год вырос на 6% к 2016 году и составил около 745 млн TEU, общий же объем погрузки контейнеров на экспорт в мире составил более 200 млн TEU в основном благодаря активизации на основных торговых маршрутах Европа – Азия – Северная Америка. В региональной структуре наибольшими темпами росла погрузка в Северной Америке (+12,6%), Латинской Америке (+11,1%) и Китае (+10,3%), а наименьшими в Европе (+4,4%).

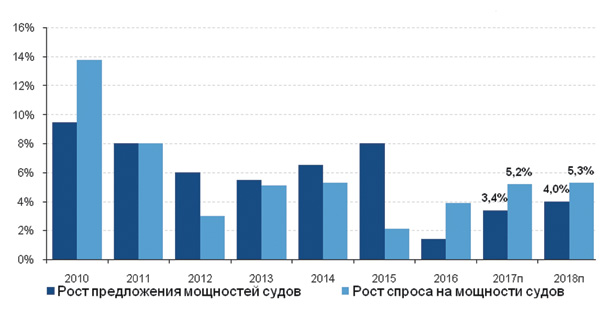

Рис. 1. Изменение мирового спроса и предложения на суда контейнеровозы

Источник: Clarksons Research, Bloomberg.

Позитивные рыночные сигналы и желание перевозчиков сохранить долю на рынке и использовать эффект масштаба подстегнули спрос на мегаконтейнеровозы. Ряд крупнейших компаний, например, CMA CGM, MSC, OOCL, Maersk, COSCO, Mitsui разместили заказы на суда-контейнеровозы, способные перевозить более 20 тыс. TEU каждый. С начала 2018 года уже принято в эксплуатацию 6 таких судов (в 2017 году всего было принято в эксплуатацию 38 мегаконтейнеровозов).

Фактическая сдача судов в текущем году покажет степень готовности и устойчивости рынка к росту предложения. Ожидается, что компании будут стараться поддержать превышение спроса над предложением, сложившееся в 2016-2017 годах. Одной из стратегий станет заключение соглашений с судостроителями о переносе сроков сдачи заказанных судов с 2018 на 2019-2020 годы, что в результате окажет положительное влияние на восстановление доходности перевозок.

Средневзвешенная стоимость перевозки стандартного контейнера из Китая (порт Шанхай) в 2017 году составила около $840 за TEU, что на 28% выше, чем в 2016 году. Рост спроса со стороны грузоотправителей и замедление ввода провозных мощностей флота с учетом списаний, как и ожидалось, оказали положительное влияние на ставки перевозок. После роста ставок на перевозки контейнеров в среднем по миру на 15-16% в 2017 году, по данным Drewry, в 2018-м также ожидается рост ставок в пределах 10%, в частности на направлении Восток – Запад.

Рис. 2. Мировой контейнероборот портов и средняя стоимость перевозки контейнера из Китая

Источник: UNCTAD, Bloomberg, оценки ЦЭП Газпромбанка.

Спотовые ставки на перевозки контейнеров будут более волатильны по сравнению со ставками по фиксированным контрактам, поскольку заказчики заинтересованы в бронировании определенных объемов с учетом риска возникновения дефицита провозных мощностей. Окончание периода 5-летнего снижения ставок на перевозки и позитивные ожидания позволят отрасли нарастить прибыль в 2018 году. Операторы, работающие на длинных маршрутах с большими объемами Азия – Северная Америка и Азия – Европа, будут главными выгодополучателями от роста ставок на перевозку контейнеров.

Компании и так называемые альянсы – объединяют крупнейших линейных операторов, например, 2M (Maersk, MSC, HMM – частично), Ocean Alliance (CMA CGM, COSCO, OOCL, Evergreen), The Alliance (Hapag Lloyd, K-Line, MOL, NYK, Yang Ming) – усиливают интеграцию операционной деятельности с целью снизить суммарные издержки. Например, консолидация в 2018 году японских перевозчиков K-Line, MOL, NYK в совместную акционерную компанию ONE позволит повысить конкурентоспособность и улучшить финансовые результаты в текущем году. Объединение трех перевозчиков позволит ONE стать 6-й в рейтинге мировых компаний с долей на рынке до 7%.

Снижение затрат за счет эффекта масштаба, объединения материально-технического обеспечения, административного управления и сервисов позволит сэкономить более чем $400 млн уже в 2018 году и получить дополнительную прибыль не только из-за роста выручки.

В регулятивной среде мировых контейнерных перевозок также происходят существенные изменения. С февраля 2018-го ожидается прекращение действия Транстихоокеанского стабилизационного соглашения (Transpacific Stabilization Agreement, TSA), которое регулировало ставки и стратегию развития судоходных линий на направлении Азия – Северная Америка. Согласно Lloyd’s List, после выхода крупнейшего члена Maersk Line рыночная доля линий - членов соглашения сократилась с 80% до 65%.

Соглашение TSA поддерживало и обеспечивало развитие сервиса линейных операторов в интересах грузовладельцев, защищало интересы линий в диалоге с регуляторами и объединениями грузовладельцев. Продолжительный спад ставок на перевозки контейнеров, ряд банкротств и в целом изменение рыночной ситуации ослабили влияние TSA. Его отмена может свидетельствовать о продолжении тенденции к снижению зарегулированности системы перевозчиков и их работы с портами, уменьшению зависимости грузоотправителей от влияния конференций на рыночные условия.

Ситуация в России

Россия занимает скромное место в системе мирового контейнерооборота – менее 1% приходится на перевалку контейнеров в России. Вместе с тем, восстановление российской экономики в пределах 2%, рост инвестиционного спроса и усилия игроков рынка по привлечению грузов повышают конкурентоспособность транзитных контейнерных маршрутов, в том числе с учетом девальвационного эффекта.

Росту транзита контейнеров способствует и оживление товарооборота между Россией и Китаем, который по итогам 2017 года вырос более чем на 31%, тогда как в 2016 году рост был небольшим – всего 2,2%, а в 2015 году еще ниже.

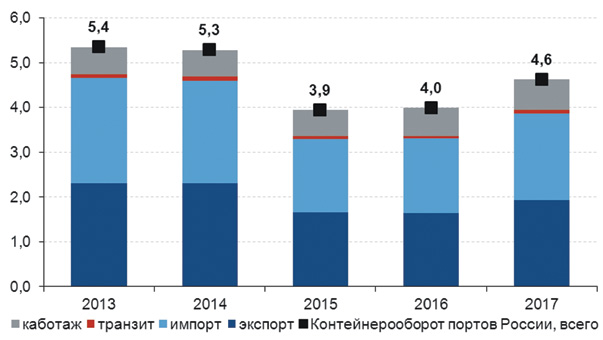

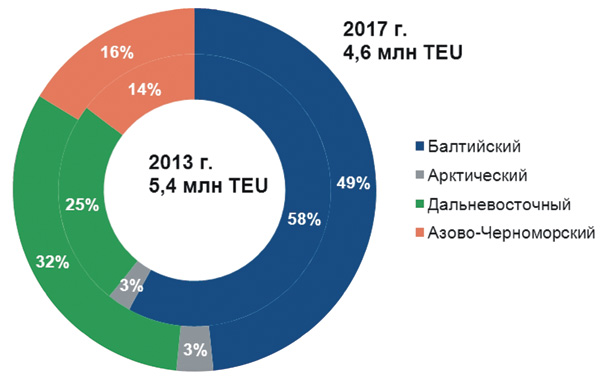

Рис. 3. Контейнерооборот портов России по направлениям, млн TEU

Источник: АСОП, оценки ЦЭП Газпромбанка.

Восстановление экономики России, а также рост внешней торговли, особенно импорта, положительно сказались на динамике контейнерооборота в портах России. По итогам 2017 года перевалка контейнеров увеличилась на 15,5% к 2016 году и достигла 4,6 млн TEU.

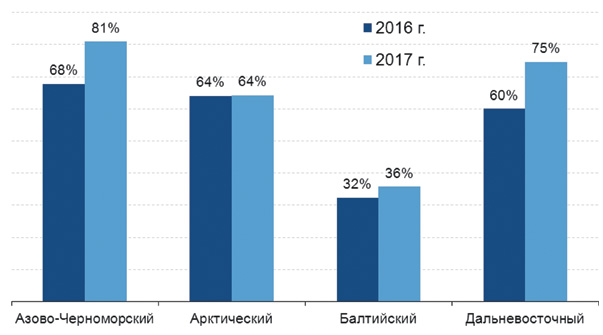

Рис. 4. Загрузка мощностей по перевалке контейнеров по бассейнам России, %

Источник: АСОП, Росморречфлот, оценки ЦЭП Газпромбанка.

В среднесрочной перспективе – к 2019 году – объемы контейнерооборота достигнут пиковых значений 2013 года – 5,4 млн TEU. К 2021 году общие объемы перевалки контейнеров достигнут 6,3 млн TEU за счет развития экспортных направлений химической отрасли, автомобилестроения, металлургии, лесной промышленности и агропромышленного комплекса.

Впервые в структуре перевалки контейнеров по бассейнам доля Балтийского бассейна по итогам 2017 года составила менее 50% в связи с тем, что объемы перевалки в Дальневосточном и Азово-Черноморском бассейнах выросли на 24% и 19% соответственно. Ослабление роли Балтийского бассейна связано с ростом торговли на дальневосточном направлении, а также развитием логистики южных регионов России. До 2021 года лидирующее положение Балтийского бассейна вряд ли изменится как в абсолютном, так и в относительном выражении – его доля от российского контейнерооборота составит не менее 40%. Отставание Дальневосточного и Азово-Черноморского бассейнов от лидера значительно сократится с учетом роста спроса и планов развития терминалов, а перевалка составит более 2,2 млн TEU и 1 млн TEU соответственно.

Рис. 5. Структура контейнерооборота по бассейнам*, %

Источник: АСОП, оценки ЦЭП Газпромбанка. * Здесь и далее на диаграммах без учета Каспийского бассейна, доля которого составляет 0,05% контейнерооборота России.

Рост контейнерооборота положительно повлиял на загрузку мощностей контейнерных терминалов России. Средняя загрузка терминалов выросла с 42% в 2016-м до 49% в 2017-м. Максимальная загрузка более 80% составила в Азово-Черноморском бассейне, а в Дальневосточном – 75%, что уже к 2019 году может привести к дефициту мощностей при учете сохранения темпов роста перевалки.

Резерв мощностей в Балтийском бассейне все еще составляет около 4 млн TEU в год, что ограничивает возможности стивидоров повышать ставки обработки контейнеров даже на фоне растущего рынка. С учетом прогнозируемого роста контейнеропотока даже текущих мощностей Балтийского бассейна (около 6,3 млн TEU) хватает, чтобы удовлетворить спрос.

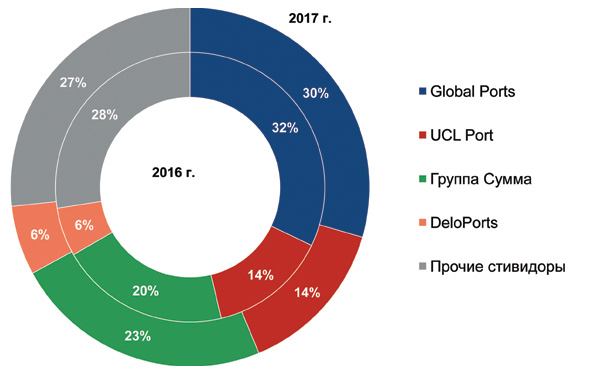

Вместе с тем, доля крупнейшего стивидора Global Ports по итогам 2017 года сократилась примерно до 30%, тогда как в 2016 году составляла 32%. В абсолютном выражении холдинг Global Ports обработал на 6% больше, чем в 2016-м, при этом снижение контейнерооборота терминалами «Петролеспорт» и «Усть-Лужский контейнерный терминал» было скомпенсировано ростом оборота других – «Первый контейнерный терминал», «Восточная стивидорная компания» и «Моби Дик».

Рис. 6. Структура контейнерооборота по крупнейшим стивидорам, %

Источник: АСОП, Росморречфлот, оценки ЦЭП Газпромбанка.

Остальные крупные холдинги также увеличили объемы перевалки контейнеров, причем с темпами роста выше среднерыночного, что стало возможным благодаря росту на дальневосточном направлении, а также активным продвижением услуг на черноморском и балтийском направлениях.

По всей видимости, на рынке будут происходить процессы дальнейшей консолидации и укрупнения. Во-первых, доля прочих стивидоров, не входящих в крупнейшие холдинги, составляет чуть менее 30%, что достаточно существенно. В этой связи менее крупные игроки будут интересны для других участников рынка. Во-вторых, крупнейшие стивидоры развивают собственные сервисы и географию присутствия.

Так, например, в конце 2017 года было объявлено о подписании соглашения о приобретении группой «Дело» 30,75% акций Global Ports. Таким образом, консолидация позволяет оперативно реагировать на вызовы рынка, предоставляя при этом клиентам новые возможности.

Дополнительным стимулом развития контейнеризации в России могут стать перевозки железнодорожным транспортом. В 2017 году объемы контейнерных перевозок по железной дороге выросли почти на 19%. Здесь интересны два момента. Во-первых, темпы роста перевозок по железной дороге ускорились фактически в 2 раза – с 10% до 19%. Во-вторых, положительная динамика роста контейнерных перевозок впервые стала опережающей по отношению к перевалке контейнеров в портах России и по абсолютным значениям составила 3,9 млн TEU.

За счет перевозок товаров народного потребления, химических и лесных грузов, автомобилей и запчастей, минеральных удобрений и металлов росли все направления отгрузок: экспортные перевозки – на 20,1%, импортный грузопоток – на 33,2%, внутрироссийские перевозки – на 7,4%.

Транзитные перевозки по железной дороге в 2017 году выросли практически на 60% и составили 417,3 тыс. TEU. Существующие маршруты контейнерных поездов в основном пересекают сухопутные погранпереходы по направлению Китай – Европа, нагрузка на которые значительно выросла с учетом динамики транзита и импорта. К настоящему времени отмечается рост как количества регулярных маршрутов контейнерных поездов, так и расширения грузопотоков, особенно на транзитных направлениях, например, по Международному транспортному коридору (МТК) «Приморье-2», по МТК «Север – Юг», в целом на направлении Китай – Европа.

Это может привести к формированию дефицита мощностей по обработке контейнерных грузов на сухопутных терминалах и станциях и будет стимулировать к поиску альтернативных маршрутов, что потенциально приведет к перераспределению потоков в пользу морских портов, которые имеют резерв пропускных способностей.

Морские порты №1 (2018)