Рынок минудобрений: рост с укрупнением

14.02.2018

Грузовая база

Производство минеральных удобрений в России с каждым годом растет и уже превысило 20 млн тонн в год. Большая часть этого объема обеспечивается примерно 10 крупнейшими компаниями и холдингами, которые укрупняются и консолидируются. При этом компании стараются наращивать присутствие сразу в нескольких сегментах отрасли.

Ввиду ограниченности российского внутреннего рынка производство минудобрений в стране традиционно ориентировано на экспорт. Однако, по прогнозам экспертов, акценты в поставках экспорта будут постепенно смещаться с Северной и Латинской Америки на страны Азии, а наряду с ценовым фактором все большую значимость для российских экспортеров будут приобретать качество, ассортимент и технологичность выпускаемой продукции.

Татьяна Дмитриева

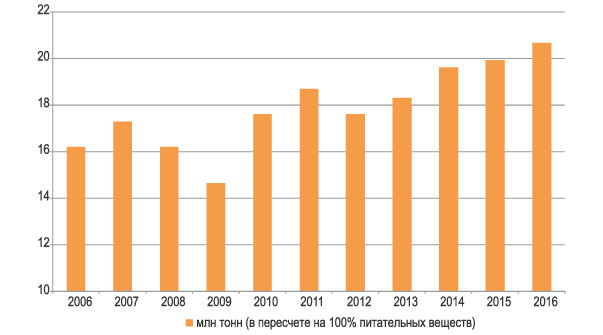

В 2016 году суммарный объем производства минеральных удобрений в России вырос на 3,7%, до рекордных 20,7 млн тонн, что составляет примерно десятую часть мирового производства (рис. 1). При этом позиции России на мировом рынке наиболее заметны в сегменте калийных удобрений – 25% мирового производства, в сегменте азотных удобрений эта доля составляет 13%, фосфорных – лишь 0,05%.

Рис. 1. Динамика производства минеральных удобрений в России, 2006-2016 гг.

Источник: Росстат.

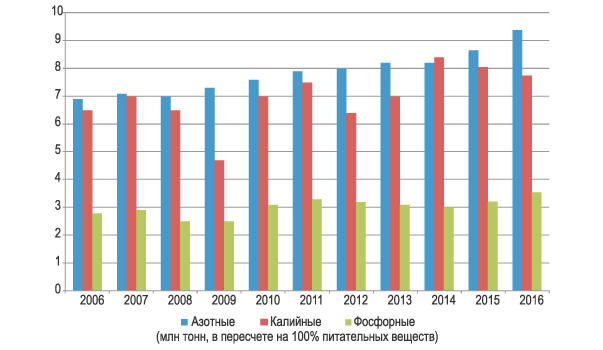

Самый заметный рост имел место в производстве фосфорных удобрений (9,8%), объем выпуска азотных удобрений вырос на 8,5%, а производство в сегменте калийных удобрений упало на 3,8% (рис. 2).

Рис. 2. Производство минеральных удобрений в России по видам, 2006-2016 гг.

Источник: Росстат.

Экспортный приоритет

В условиях высокой загрузки производственных мощностей (более 86%) и роста объемов производства минудобрений их продажи на внутреннем рынке в течение 2014-2016 годов снизились с 5,4 млн тонн до 5,1 млн тонн. Больше половины внутренних продаж минудобрений приходится на аммиачную селитру, также значителен спрос на комплексные удобрения. Однако тенденция роста спроса на последние, как отмечают эксперты, неустойчива из-за чувствительности рынка к росту цен.

Ограниченная емкость внутреннего рынка определяет экспортную ориентацию отрасли: на внешние рынки идет более 70% продукции, и, по прогнозам экспертов, эта ситуация в обозримом будущем сохранится.

Несмотря на сложности, связанные с перенасыщением мирового рынка, снижением спроса со стороны главных потребителей (в первую очередь Бразилии, Китая и США, на которые приходится более 40% экспорта) и снижением мировых цен, российские экспортеры выигрывают за счет дешевого сырья, слабого рубля и относительно низкой себестоимости производства.

Кроме того, на мировом рынке возникают новые точки роста спроса на отечественные минудобрения. Это в первую очередь страны АТР (Малайзия, Индонезия, Вьетнам), куда объемы экспорта удобрений растут уже не первый год, и Ближнего Востока (ОАЭ).

Вместе с тем, по мнению участников рынка, на конкурентоспособность российских удобрений сегодня влияет не только и даже не столько цена продукта, сколько его качество, ассортимент и предлагаемый компанией сервис. С каждым годом растут потребности рынка в высокотехнологичных, так называемых диверсифицированных удобрениях (создаваемых под конкретную культуру и регион применения), также увеличивается спрос на удобрения в мелкой фасовке.

Российские компании постепенно осваивают эти ниши. К примеру, несколько лет назад компания «ФосАгро» производила 6-7 марок удобрений, сегодня – 35, в ближайшем будущем их будет 50. О намерении выпускать удобрения в фасовке 1-3 кг недавно заявил «Уралхим». В рамках НИОКР отдельными компаниями ведется работа над созданием «умных удобрений», способствующих постоянному поддержанию питательных веществ в почве и т.д.

Игроки рынка

Сегодня более половины российского производства минудобрений обеспечивается крупными компаниями и холдингами, при этом эксперты отмечают их дальнейшую консолидацию и укрупнение до суперконцернов – речь идет о холдингах «ЕвроХим», «ФосАгро» и «Акрон».

Степень монополизации в отдельных сегментах отрасли при этом различна. Полностью монопольным остается калийный сегмент – единственным производителем хлорида калия выступает «Уралкалий». Но в ближайшее время ситуация будет изменяться.

В 2018 году «ЕвроХим» должен запустить два проекта по добыче и переработке калийных удобрений с целью обеспечения присутствия во всех сегментах рынка минеральных удобрений и углубления вертикальной интеграции. С вводом в эксплуатацию новых калийных производств «ЕвроХим» станет первой в России и четвертой в мире компанией, выпускающей весь спектр минеральных удобрений. После 2020 года на базе Гремячинского месторождения в Волгоградской области планирует запустить производство калийных удобрений «Акрон».

Более половины производства фосфорных удобрений в России сегодня обеспечивает «ФосАгро». Второй по величине производитель – «ЕвроХим», на третьем месте – «Уралхим».

Концентрация производства довольно высока и в сегменте производства комплексных удобрений, содержащих три питательных вещества. Порядка 40% их выпуска приходится на предприятия группы «ФосАгро», 30% – на «Акрон». Заметными производителями в этом сегменте выступают «Минудобрения» (Россошь), «ЕвроХим» и «Уралхим».

Наиболее конкурентным является выпуск азотных удобрений. Доля крупнейшего игрока – «ЕвроХима» – не превышает здесь четверти объема производства, другими крупными производителями выступают «Уралхим» и «Акрон». В 2016 году азотный сегмент пополнился двумя новыми предприятиями. В Татарстане международное СП АО «Аммоний» запустило в эксплуатацию новый комплекс, способный выпускать до 717,5 тыс. тонн аммиака, 717,5 тыс. тонн гранулированного карбамида и 380 тыс. тонн аммиачной селитры в год.

Также открыл цех по производству сульфида аммония Михайловский завод химических реактивов в Алтайском крае (первое предприятие по производству минудобрений в азиатской части России, также выпускает карбамид), цех рассчитан на выпуск 20-30 тыс. тонн сульфида аммония в год.

До недавнего времени одним из приоритетных направлений отрасли минудобрений выступало развитие зарубежных активов. Но изменение экономических реалий внесло коррективы в стратегии компаний, которые сейчас стали сосредоточиваться на развитии российских производственных площадок.

Например, в 2005 году «Акрон» приобрел предприятие по производству сложных удобрений «Хунжи-Акрон» в Китае мощностью 800 тыс. тонн и создал в стране сбытовую сеть. Но в дальнейшем завод пострадал от новой экологической политики Китая и был вынужден сократить производство, и уже в 2016 году «Акрон» продал свою долю акций предприятия. При этом, по заявлению руководства «Акрона», Китай останется одним из приоритетных рынков сбыта компании, куда будет наращиваться экспорт продукции, в том числе за счет созданной для «Хунжи-Акрона» сети сбыта.

Другой показательный пример – «ЕвроХим», который в 2013 году объявлял о намерении построить завод по производству аммиака и карбамида в США (штат Луизиана), но впоследствии отказался от своих планов из-за введенных санкций и тоже отдал предпочтение развитию мощностей в России.

Однако есть и положительные примеры увеличения зарубежного присутствия российских компаний отрасли, один из них – строительство «ЕвроХимом» комплекса по выпуску минудобрений в Казахстане мощностью 640 тыс. тонн фосфорной муки в год, а в дальнейшем химического комплекса по выпуску комплексных минеральных удобрений мощностью 1 млн тонн.

В 2016 году все крупные компании отрасли нарастили объемы производства удобрений, в том числе за счет модернизации мощностей, исключение составил лишь «Уралкалий», который так и не смог восстановить производственные мощности после аварии на руднике «Соликамск-2» в конце 2014 года.

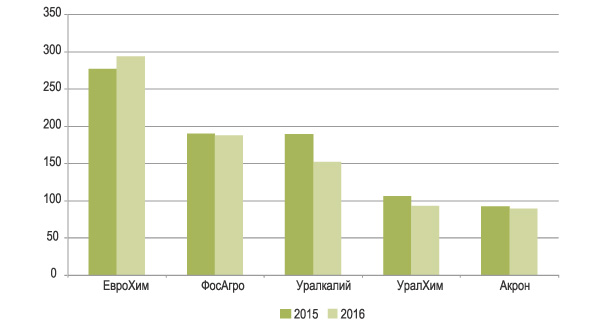

Но, несмотря на рост объемов производства, финансовые показатели основных производителей в 2016 году снижались под воздействием падения мировых цен на минудобрения (рис. 3), и эта тенденция продолжилась и в 2017 году. К примеру, в первом полугодии 2017 года заводы «ЕвроХима» увеличили выпуск азотных удобрений на 9% по сравнению с аналогичным периодом прошлого года, тогда как чистая прибыль группы снизилась в 1,7 раза; компания «ФосАгро» нарастила объем производства удобрений на 8,8%, при этом чистая прибыль упала в 2,3 раза.

Рис. 3. Чистая выручка крупнейших производителей минудобрений в 2015 и 2016 гг.

Источник: РБК исследования. Рейтинг крупнейших компаний России, 2017

Стратегические ориентиры

Стратегические ориентиры развития отрасли минудобрений заложены в «Стратегии развития химического и нефтехимического комплекса на период до 2030 года». В настоящее время Минпромторгом России также разработан проект плана мероприятий («дорожная карта») по развитию производства минеральных удобрений до 2025 года. Согласно подготовленному проекту, объем производства минеральных удобрений в России к 2020 году вырастет до 24,1 млн тонн, а к 2025 году – до 28 млн тонн.

На расширение существующих мощностей и строительство новых производств настроены все ведущие игроки российского рынка. Так, «ЕвроХим» помимо двух калийных проектов (Гремячинского ГОКа мощностью 2,4 млн тонн с перспективой увеличения до 3,5 млн тонн и Усольского комбината мощностью 3,7 млн тонн, которые должны заработать уже в 2018 году) ведет строительство аммиачного завода в г.Кингисеппе Ленинградской области мощностью 1 млн тонн в год, проводит модернизацию предприятия «НАК Азот» по выпуску карбамида, а также планирует модернизацию и расширение предприятия «ЕвроХим – Белореченские удобрения».

«Северо-Западная фосфорная компания», принадлежащая «Акрону», строит вторую очередь ГОКа на базе апатитонефелиновых руд месторождения «Олений Ручей» на Кольском полуострове. В среднесрочных планах «Акрона» – запуск комплекса производств смешанных удобрений на «Дорогобуже», реконструкция и модернизация новгородской площадки. Кроме того, с 2023 года «Акрон» планирует начать разработку Талицкого участка Верхнекамского калийного месторождения, а с 2025 года вывести его на полную мощность – 1 млн тонн калийных солей в год.

«Уралкалий» в 2018-2019 годах планирует расширение проекта «Соликамск-3», а также расширение мощностей по выпуску карбамида и известково-аммиачной селитры.

«ФосАгро» к 2020 году планирует увеличить производственные мощности на 24%, ключевым проектом компании при этом станет строительство высокотехнологичного производства аммиака мощностью 760 тыс. тонн в год, который планируется ввести в эксплуатацию до конца 2017 года. На площадке АО «ФосАгро-Череповец» будет запущено новое производство гранулированного карбамида мощностью 500 тыс. тонн в год.

При этом отрасль будет не только сохранять, но и усиливать экспортную ориентацию – доля экспорта в структуре выпуска продукции увеличится с 71% в 2016 году до 75% в 2020 году. Вместе с тем, Минпромторг весьма оптимистично смотрит и на перспективу роста внутреннего спроса на удобрения, предполагая, что уровень внесения минеральных удобрений вырастет «до уровня промышленно развитых стран» – с 48,8 кг/га в 2016 году до 50,5 кг/га в 2020 году.

Пока проект «дорожной карты» находится на стадии обсуждения с профильными министерствами и ведомствами, а также с представителями бизнеса, в ходе которого он, возможно, будет дополнен.

Так, производители удобрений выступили с заявлением о необходимости внесения в документ тарифных преференций на перевозку продукции по железной дороге. «Другие отрасли получают эти преференции, а мы на сегодня имеем только одну – на аммиак, и то она закончилась», – отметил на сентябрьском заседании РСПП, где обсуждался данный вопрос, гендиректор МХК «ЕвроХим» Игорь Нечаев.

Ожидается, что после доработки документ будет вынесен на утверждение в Правительство РФ в 2018 году.

Морские порты №8 (2017)