Китай как центр зарождения российских контейнеропотоков

07.06.2017

Грузовая база

В российских внешнеторговых перевозках в настоящее время лидирующие позиции по объему перевозок занимает направление Китай – Россия, где 70% от общего объема перевозимых грузов занимают контейнерные грузы. Даже несмотря на кризисные тенденции в экономике, уже несколько лет подряд КНР занимает ведущее место в общем объеме товарооборота России. Кроме конечного пункта доставки грузов Россия также выступает транзитером на маршруте Китай – Европа и активно участвует в проекте «Новый Шелковый путь». Сможет ли Россия предложить своим партнерам по Новому Шелковому пути конкурентные условия транзита и укрепиться в роли лидера данного проекта?

Елена Приходько, специалист службы логистики компании «Волга-Днепр»

Центр производства и торговли

По данным Международного валютного фонда (МВФ), Китай впервые стал лидером по ВВП в пересчете по паритету покупательной способности (ППС) в 2014 году, обойдя США на $0,2 трлн и достигнув показателя в $17,6 трлн. Однако, по мнению экспертов, стабильно занять место лидера мировой экономики Китай сможет не ранее 2024 года.

Главными торговыми партнерами КНР в первую очередь являются страны Азии: на них приходится более 50% от общего товарооборота страны. Лидерство в торговом партнерстве держат Япония (объем внешней торговли в 2015 г. – $278,7 млрд) и Республика Корея ($275,9 млрд). Доля европейских стран в обороте Китая не превышает 18%, лидером среди них является Германия ($156,7 млрд).

Следуя общей кризисной тенденции, в прошлом году показатели товарооборота с европейскими странами снизились на 8,2%, с Японией – на 10,8%, с Республикой Кореей – на 5%. Снижение показателей обусловлено замедлением темпов общего развития экономики Китая. Но, несмотря на это, Китай удерживает мировое лидерство по паритету покупательной способности, по объемам внешней торговли (13% от общемирового показателя), занимает первое место по объему привлеченных инвестиций.

Необходимо отметить, что на фоне общего экономического кризиса показатели КНР отражают всего лишь замедление темпов роста. Это объясняется прежде всего государственной поддержкой экономики. Ограничение укрепления национальной валюты позволяет Китаю оставаться экспортером большого количества произведенной продукции. При этом нужно отметить высокую долю контейнеризации китайских грузов (примерно треть перегружаемых в портах Китая грузов контейнеризована).

По данным Конференции ООН по торговле и развитию (ЮНКТАД), доля Китая в мировом контейнерном экспорте составляет 32%. В основе этого экспорта – машины, оборудование, компьютеры и звукозаписывающая аппаратура (48%), следующая крупная по объему группа товаров – животные и растительные жиры (масла) – около 29%, изделия легкой промышленности – 11%, металлургии – 7,8%, химической промышленности – около 5%.

Семь портов КНР входят в число самых крупных портов мира. Шанхай занимает первую строчку рейтинга с показателем 32,5 млн TEU, в список также входят порты Гонконг, Шэньчжэнь, Нинбо, Гуанчжоу, Циндао, Тяньцзинь. Наименьший показатель грузооборота в данном списке у порта Тяньцзинь – 12,3 млн TEU. По итогам 2015 года общий грузооборот всех китайских портов составил 12,75 млрд тонн, в том числе контейнерооборот – 212 млн TEU.

Кроме развитого морского транспорта Китай обладает развитой наземной транспортной инфраструктурой внутри страны, способствующей развитию международных перевозок. Общая длина автомобильных дорог (включая сельские) составляет 4,2 млн км, современных автомагистралей на конец 2014 года – 111,95 тыс. км (только в 2014 году было введено в строй 7,45 тыс. км скоростных автострад); протяженность железных дорог – более 112 тыс. км (второе место после США, к 2020 году протяженность железных дорог составит более 120 тыс. км). Бурно развивающаяся национальная система высокоскоростного железнодорожного движения в Китае стала крупнейшей в мире: по состоянию на конец 2014 года общая протяженность скоростных и высокоскоростных железных дорог в Китае составила более 16 тыс. км (включая участки с максимальной скоростью движения поездов 350 км/ч – 7268 км).

Внешнеторговый оборот между Китаем и Россией

После введения Западом экономических санкций против России усилились ее внешнеторговые связи со странами Азиатско-Тихоокеанского региона и в первую очередь с Китаем – доля КНР в общем объеме товарооборота в 2015 году занимала ведущее место – $63,6 млрд, для сравнения: товарооборот России с Германией составил $45,8 млрд.

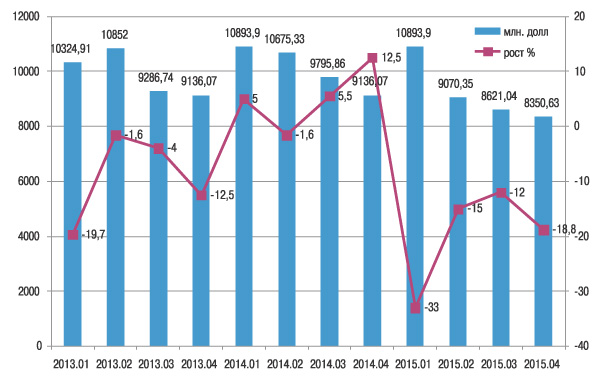

Однако на его рост повлияли кризисные явления в экономике Китая. Общая отрицательная динамика экспортных отправок из Китая в Россию отчетливо прослеживается с января 2015 года (рис. 1). Китайские и российские эксперты связывают такое положение с рядом объективных факторов, сформировавшихся в 2014 году, но отложенный эффект от которых в полной мере проявился на следующий год. Согласно данным Главного таможенного управления (ГТУ) КНР, в 2015 году экспорт из КНР в Россию составил $34,8 млрд, что на 35,2% ниже, чем в 2014 году.

Рис. 1. Поквартальная динамика экспорта из КНР в РФ (www.ved.gov.ru)

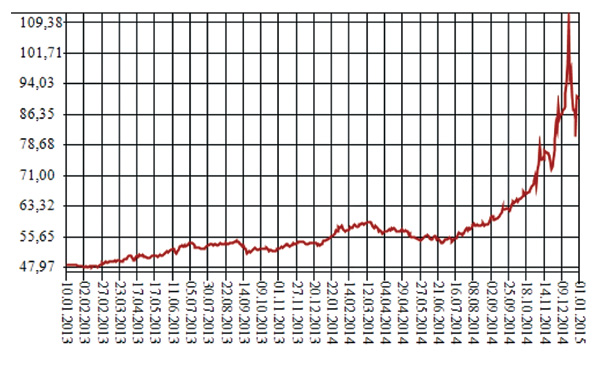

Одной из причин спада можно назвать резкое падение курса рубля к иностранным валютам (в том числе к юаню). По данным Центробанка России, курс юаня на 10.01.2013 г. составил 48,9 рубля за 10 юаней, а на 31.12.2014 г. – 90,7 рубля за 10 юаней (рис. 2). Такое падение пропорционально увеличило стоимость закупаемой в Китае продукции. На период начала кризиса долгосрочные партнерские отношения российских предприятий с китайскими поставщиками строились на условиях постоплаты, поэтому неоплаченные, но уже приобретенные товары выросли в цене. Действующие торговые контракты стали разорительны для закупщиков в России.

Рис. 2. Динамика изменения курса юаня к рублю (www.cbr.ru)

Из других факторов, оказавших влияние на партнерские отношения с Китаем и относящихся только к нему, можно назвать снижение деловой активности в КНР. Этот тренд прослеживается не только в российско-китайских отношениях, но и в торговых связях с другими странами.

Если рассматривать Россию как страну конечного пункта доставки (импортера) товаров из Китая, то важным фактором для объемов импорта является стабильное состояние и российской экономики, и населения нашей страны. А в последнее время наблюдается снижение покупательной способности и уровня доходов россиян: население стало делать выбор в пользу сбережения средств и приобретения продуктов питания и предметов первой необходимости.

Тем не менее, несмотря на отрицательную динамику российско-китайского товарооборота, это направление в ближайшем будущем с учетом оздоровления двух экономик по-прежнему останется наиболее перспективным и востребованным, прежде всего для нашей страны.

Морские и железнодорожные контейнерные перевозки

Контейнерные перевозки из Китая в Россию и через территорию России (транзит) необходимо рассматривать в двух аспектах – морские контейнерные перевозки и железнодорожные. Доля грузов, перевозимых морем, составляет порядка 80% всего грузооборота между Россией и Китаем, поэтому морской путь доставки грузов в контейнерах более развит, чем железнодорожный.

Основные порты, через которые в Россию морем ввозятся контейнерные грузы из Китая, – порты Дальневосточного бассейна (Владивосток, Восточный) и порты Балтийского бассейна (Санкт-Петербург, Усть-Луга), некоторая часть китайского груза проходит также через Азово-Черноморский бассейн (Новороссийск). В результате общего снижения грузооборота по данным за 2015 год порты Балтийского бассейна сократили перевалку контейнеров на 29,3%, до 1,98 млн TEU, Дальневосточного бассейна – на 24,2%, до 1,22 млн TEU, Азово-Черноморского бассейна – на 19,2%, до 604 тыс. TEU.

Перевозку в морских контейнерах предпочитают грузовладельцы, которым не важна срочность отправки, но важны максимально низкие расходы на транспортировку. Большую роль играет безопасность и сохранность груза. Выбирая отправку в прямом контейнере, заказчик стремится избежать дополнительных перегрузов с одного вида транспорта на другой, а также снизить вероятность повреждения и хищения груза.

Азиатский регион, и прежде всего Китай, является основным поставщиком контейнерных грузов для дальневосточных портов. По данным Дальневосточного таможенного управления, более 30% грузооборота портов Дальнего Востока приходится на Китай, что составляет порядка 400 тыс. TEU. Основные порты отправки груза в Китае сосредоточены на юге, среди них Гуанчжоу, Нинбо, Шанхай.

За первые пять месяцев 2016 года был отмечен рост показателей грузооборота морских портов России, который произошел за счет экспортных грузов, из которых 17,1 млн тонн составили грузы в контейнерах.

Естественно, что большинство конечных получателей контейнерных грузов находится в западной части России, поэтому кроме загруженности портовых мощностей, преимущества от участия в транспортировке получают также железнодорожные и автомобильные перевозчики, с помощью которых груз доставляется к месту назначения. Основная география маршрутов движения контейнеров из КНР распространяется по главным схемам:

• контейнеры из портов Китая по морю доставляются в порты Дальнего Востока, а далее по Транссибирской магистрали распределяются по городам России. Такой вариант предлагают контейнерные линии, которые оперируют собственными контейнерными поездами;

• контейнеры из портов Китая по морю доставляют в порты Балтийского бассейна, а далее автотранспортом или прямыми контейнерными поездами распределяются по городам западной части России. Такой способ рассматривается как самый экономный вариант доставки грузов получателям в Москве и Санкт-Петербурге;

• при доставке контейнеров из Китая в порт Новороссийск дальнейшая отправка происходит главным образом автотранспортом, что является оптимальным с экономической точки зрения для получателей на западе и юге нашей страны.

Кроме морских контейнерных перевозок в последнее время часто говорят о развитии железнодорожных перевозок и участии России в проекте развития Нового Шелкового пути, который свяжет Китай со странами Европы. Географическое положение и развитая транспортная инфраструктура (по сравнению с альтернативными путями через другие страны) позволяет России быть транзитной страной на железнодорожном маршруте Китай – Европа/Иран. Потенциал роста в этом направлении велик, доходы от морского фрахта из Китая в Европу составляют $23 млрд в год, тогда как доходы от сухопутного транзита – только $0,02 млрд.

По оценкам экспертов, для транзитных перевозок возможно привлечь 285 тыс. TEU в год, что превысит $1 млрд потенциального дохода. В планах экономического развития России к 2020 году транзитный грузопоток должен составить 4 млн TEU, а доходы от его обслуживания принести в ВВП России до $5 млрд. Правительством РФ определены меры по увеличению провозных мощностей Восточного полигона РЖД – Байкало-Амурской (БАМ) и Транссибирской (Транссиб) магистралей, потребность в финансировании которых составит 562 млрд рублей. Комплекс мероприятий направлен на снятие скоростных ограничений движения поездов, поддержание технического состояния инфраструктуры, ликвидацию узких мест сети железных дорог на участках пути Восточного полигона.

Параллельно с модернизацией железных дорог развиваются транспортные коридоры «Приморье-1» и «Приморье-2». Для транспортного коридора «Приморье-1» (маршрут Суйфэньхэ – Находка) потенциально может быть привлечено до 280 тыс. TEU, аналогичный показатель для коридора «Приморье-2» (Хунчунь – Зарубино) может составить 600 тыс. TEU.

Низкая стоимость российской национальной валюты в такой ситуации будет только дополнительным стимулом для иностранных заказчиков. За счет разницы в курсах валют доля транспортировки по территории нашей страны в общей стоимости доставки окажется минимальной.

Каждый из вариантов привлечения контейнеропотоков из Китая имеет свои преимущества и сложности, но обладает большим потенциалом.

На данный момент уже существуют действующие транзитные маршруты как с привлечением морской составляющей, так и без нее. Прямые контейнерные поезда формируются для отправки в таких городах Китая, как Инкоу (провинция Ляонин), Дунгуань (провинция Гуандун), Сучжоу (провинция Цзянсу). Используя производственные мощности Транссибирской магистрали, через пункт пропуска Забайкальск поезда следуют по России до Белоруссии или Украины и далее в Европу.

На данный момент действуют следующие маршруты для контейнерных поездов: Сучжоу – Дуйсбург (Германия), Далянь – Будапешт (Венгрия), скоростной контейнерный поезд Сучжоу – Варшава (Польша). Также существуют обратные маршруты, такие как Лейпциг (Германия) –Шеньян и круговой маршрут Шеньян – Гамбург (Германия) – Шеньян. Транзитный маршрут с использованием морских перевозок проходит из китайских портов через порт Восточный и далее по железной дороге в западную часть России и страны Европы.

Срок доставки является основным преимуществом железнодорожного пути, среднее транзитное время, затраченное на весь маршрут, составляет 15-17 дней вместо 35-40 дней для морской отправки.

Конкуренция за контейнеропоток из Китая

На данном этапе российско-китайского экономического сотрудничества выгодное географическое положение России и наличие у нее транспортной инфраструктуры (Транссибирской железнодорожной магистрали) являются определяющими преимуществами для нашей страны. Несмотря на общее снижение товарооборота, объем контейнерных перевозок в сообщении между Россией и Китаем растет: за первый квартал 2016 года он увеличился на 58% по сравнению с аналогичным периодом 2015 года, а по итогам 2015 года вырос на 79% к аналогичному периоду 2014 года.

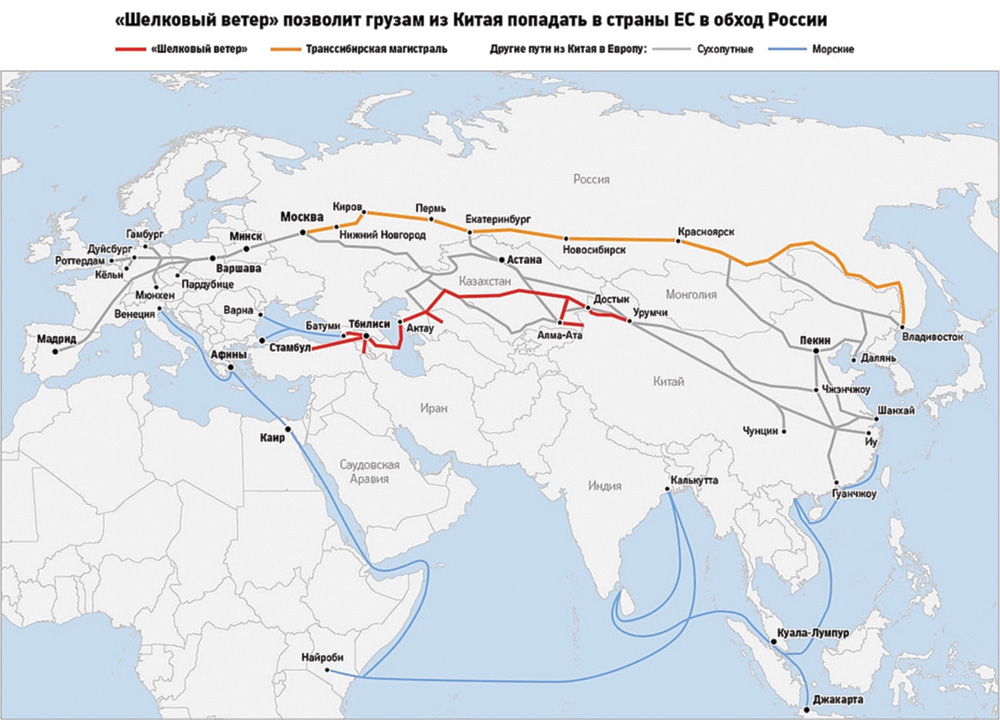

Основным конкурентом в борьбе за привлечение транзитных грузов из Китая в Международном транспортном коридоре «Восток – Запад» для России является Казахстан (рис. 3). Он, как и РФ, обладает общей границей с КНР и развитой железнодорожной сетью.

Рис. 3. Возможные пути доставки груза из Китая в Европу (www.rbc.ru)

В текущем кризисе Казахстан ощутил достаточно сильную зависимость от России, что подтолкнуло его на развитие тесных связей с другими сопредельными странами, в их числе первыми оказались Китай и Иран. Казахстан на уровне бизнес-сообщества старается лоббировать свое участие в запуске проекта Нового Шелкового пути через территорию страны для дальнейшей отправки товаров в Грузию, Турцию, Иран и Европу.

При формировании контейнерных поездов в центральной или южной частях КНР (основные пункты формирования составов – города Шанхай, Сучжоу, Чунцин, Гуанжчоу, Иу) Казахстан обладает большими конкурентными преимуществами, чем Россия, за счет использования транспортной инфраструктуры КНР на значительном отрезке пути, которая является более развитой и дешевой по сравнению с российской.

Грузопотоки, которые может использовать Транссиб в силу географической близости, формируются в северной части Китая (города Далянь, Пекин, Тяньцзинь, а также контейнерные грузы, прибывающие в дальневосточные порты).

Однако, судя по структуре экспорта из КНР, основные грузы – это товары широкого потребления, центры производства которых находятся как раз в центральной и южной частях Китая. Чтобы загрузить ими Транссиб, контейнерные поезда из центральных и южных районов Китая нужно сначала доставить в Северный Китай, что увеличит стоимость перевозки по территории КНР. В этом случае на принятие решения грузоотправителем по выбору маршрута влияние будет оказывать стоимость внутрикитайской перевозки. Тогда загруженность Транссиба попадает в зависимость от конъюнктуры рынка другой страны, что невозможно контролировать.

Привлечь дополнительный грузооборот и получить конкурентные преимущества перед Казахстаном в сложившейся ситуации можно. Для этого потребуется развитие собственной транспортной инфраструктуры, готовность естественных монополий и бизнес-сообщества быть гибкими в вопросах взаимного сотрудничества, а также комплексный подход к решению транспортных задач не только внутри страны, но и на межгосударственном уровне, в рамках прежде всего Таможенного союза и других международных договоров.

Кроме конкуренции между странами прослеживается конкуренция и между видами транспорта: в желании привлечь максимальный грузопоток морские линии снижают ставки на фрахт, особенно это проявляется в период экономических кризисов. Железнодорожные тарифы, которые составляют основную долю в общей стоимости транспортировки грузов, регулируются на государственном уровне и не так гибко реагируют на общую конъюнктуру рынка.

Резюме

Китай сегодня является центром зарождения грузопотоков, и прежде всего контейнеропотоков для России как для грузополучателя и транзитера китайских товаров. И отказываться от развития контейнерных перевозок стороны не собираются. В 2015 году главы двух стран подписали заявление о сотрудничестве по проекту «Новый Шелковый путь», ранее были достигнуты договоренности в области модернизации порта Зарубино как транзитного пункта отправки грузов из Китая в Корею.

Китайская сторона готова сотрудничать с Россией в своей стратегии выхода к морю через заимствованные порты. Кроме порта Зарубино, грузооборот которого к 2018 году по прогнозам достигнет 20 млн тонн, интерес представляет также порт Славянка. Полноценное вхождение России в китайский проект обсуждается на самом высоком уровне.

На данном этапе развития транспортного сотрудничества между двумя странами концепция Нового Шелкового пути при участии в нем России наиболее выгодна для нас. Китайские власти рассматривают этот транспортный коридор как один из прочих вариантов стратегии транспортного развития, при котором производителям будет легче экспортировать свои товары на внешние рынки.

Кроме северного пути, использующего мощности Транссибирской магистрали, существует еще южный путь и морской путь. Южный Шелковый путь предполагает доставку грузов в Европу по суше в обход России, используя в основном транспортную инфраструктуру Казахстана. По морскому Шелковому пути доставка в Европу пройдет через Суэцкий канал и окажется самой долгой из всех возможных вариантов – 40 дней.

Сегодня Россия, обладающая необходимой транспортной инфраструктурой, несомненно, может предложить и предлагает Китаю взаимовыгодное сотрудничество как в сфере торговли и повышения товарооборота, так и в сфере транспортировки контейнерных грузов через свою территорию. Главное, чтобы маршруты доставки были конкурентоспособны.

Морские порты №5 (2016)