Контейнерные надежды

19.01.2017

Грузовая база

В 2015 году грузооборот российских контейнерных терминалов сократился на 25% по отношению к предыдущему году и составил 3,9 млн TEU. Отрицательную динамику продемонстрировали прежде всего основные контейнерные операторы, причем оборот крупнейшего оператора Global Ports просел сильнее рынка – на 35%. Главной причиной уменьшения контейнерооборота стало резкое снижение импорта, произошедшее под влиянием сокращения спроса в результате действия негативных макроэкономических факторов.

Впрочем, 2016 год внушает надежду на то, что показатели если не начнут расти, то как минимум перестанут падать обвальными темпами. Причем происходить это будет как за счет восстановления импорта, так и роста контейнеризации российского экспорта. Вместе с тем, до полной загрузки контейнерных мощностей терминалов пока далеко, а создание новых контейнерных мощностей под большим вопросом. Конкуренция же между контейнерными терминалами не только обостряется, но и приобретает более сложный и многофакторный характер.

Татьяна Дмитриева

Снижение на четверть

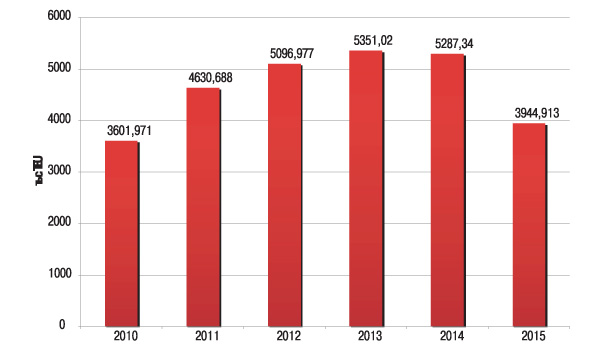

В 2015 году грузооборот российских контейнерных терминалов в морских портах снизился по сравнению с предыдущим годом на 25% – с 5,29 млн до 3,94 млн TEU (рис. 1). Самый значительный спад объема контейнерных грузов произошел в Балтийском бассейне – почти на 30%, при этом грузооборот Большого порта Санкт-Петербург упал на 28%, а порта Калининград – на 45%. Балтийский бассейн также отмечен самым низким уровнем загрузки мощностей по перевалке контейнеров – 42%.

Рис. 1. Динамика грузооборота контейнерных терминалов России, 2010-2015 гг., тыс. TEU

Источник: ЗАО «Морцентр-ТЭК».

На втором месте по темпам падения контейнерного оборота в 2015 году находился Дальневосточный бассейн. Здесь суммарный показатель снизился на 24%, при этом контейнерный оборот крупнейших портов, ориентированных на внешнеэкономический грузопоток, снизился еще более существенно: порта Восточный – на 26%, порта Владивосток – на 29%. Грузопоток портов Азово-Черноморского бассейна в 2015 году сократился на 20%, Каспийского – на 15%.

Единственным морским бассейном, где произошел рост контейнерооборота в 2015 году, был Арктический бассейн, что в первую очередь объясняется увеличением объема грузов, перевозимых по линии Дудинка – Мурманск. Положительная динамика была достигнута благодаря компании «Норникель», которая увеличила объемы экспорта никелевого концентрата через порт Мурманск. Из Мурманска контейнеры с никелевым концентратом поступают в Западную Европу, в порты Роттердам и Гамбург.

Основная часть контейнерного грузооборота России традиционно приходится на импортные грузы – потребительские товары, а также оборудование для промышленного производства. Спрос на них резко снизился под влиянием негативных макроэкономических факторов, что и стало главной причиной снижения контейнерооборота в 2015 году. Причем, по оценке экспертов «Совмортранса», сокращение импорта контейнеров вызвало не только снижение физических объемов контейнерных перевозок, но и повлекло за собой структурные изменения отрасли: произошло усиление дисбаланса между контейнерным экспортом и импортом, увеличение порожнего пробега контейнеров и, как следствие, рост логистических издержек.

Global Ports: глобальное падение

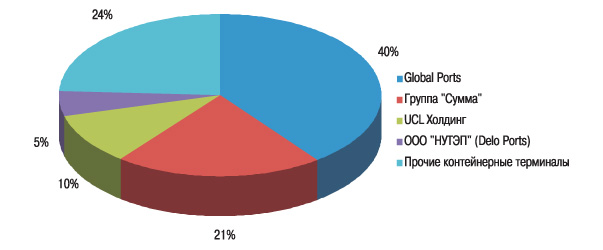

Контейнерооборот холдинга Global Ports, на долю которого пришлось почти 40% совокупного контейнерооборота России (рис. 2), по итогам 2015 года составил 1,56 млн TEU, что на 35% меньше, чем в предыдущем году. Более сильное падение по сравнению с общероссийским показателем эксперты связывают с предпринятым компанией в прошлом году повышением тарифов на услуги по перевалке контейнеров, что в условиях обострившейся конкуренции способствовало оттоку клиентов к другим операторам.

Рис. 2. Структура контейнерного оборота России по основным контейнерным операторам в 2015 году

Источник: Ассоциация морских торговых портов.

Отрицательная динамика отмечена у всех стивидорных компаний, входящих в холдинг Global Ports. Сильнее всего упал контейнерооборот терминала «Петролеспорт» (ПЛП) – на 42,8% и «Первого контейнерного терминала» (ПКТ) – на 38,6%. Контейнерооборот терминалов «Восточная стивидорная компания» (ВСК) и «Моби Дик» упал на четверть – на 25%, Усть-Лужского контейнерного терминала (УЛКТ) – на 17%.

Основной причиной негативной динамики контейнерооборота и, соответственно, финансовых показателей (выручка упала на 28%, до $406 млн, чистый убыток составил $34 млн) эксперты Global Ports называют общий макроэкономический спад и девальвацию рубля, вызванные сокращением потребительского спроса и объемов импорта.

Дополнительно на снижение контейнерооборота терминалов Global Ports, расположенных в пределах Большого порта Санкт-Петербург, повлияло перераспределение объемов контейнерных грузов в пользу нового терминала «Бронка».

«Этому активно пытается способствовать таможня, и важнейший шаг в этом направлении – создание Центра электронного декларирования (ЦЭД) в Бронке и наделение его монопольным правом на проведение документального оформления в отношении всех товаров, прибывающих морским транспортом в Санкт-Петербург, с 1 ноября 2016 года, – объясняет Дмитрий Майоров, генеральный директор ООО «Лакор». По его словам, имеющиеся посты Балтийской таможни могут быть лишены права документального оформления, и за ними останется только фактический контроль. «Создание ЦЭД и наделение его монопольным положением станет мощным аргументом для линий в пользу увеличения объемов контейнерных грузов в Бронке», – заключает эксперт.

Приоритетами политики Global Ports в нынешней ситуации стали повышение эффективности бизнеса и сокращение издержек. Также совет директоров группы в 2015 году пересмотрел инвестиционный план, сократив вложения до $66 млн, что на 16,5% меньше, чем в 2014 году. В приоритетном порядке предполагается продолжить инвестировать в развитие мощностей на Дальнем Востоке. В 2016 году планируется реконструировать площадку для хранения контейнеров на терминале ВСК, а также продолжить модернизацию ПЛП.

В среднесрочной перспективе Global Ports рассчитывает на рост контейнеризации российского рынка, которая должна обеспечить рост отрасли. Речь идет в первую очередь о контейнеризации экспорта – в настоящее время она составляет чуть больше 7% и имеет большой потенциал для роста (среднемировой показатель составляет 21%). В 2015 году холдинг уже увеличил перевалку экспортных грузов в контейнерах с 0,92 млн до 0,94 млн TEU за счет леса, бумаги, алюминия и т.д. и намерен дальше работать в этом направлении.

Однако в целом падение контейнерооборота Global Ports пока остановить не удалось – по итогам первого квартала 2016 года оно составило 26,6% по сравнению с аналогичным периодом 2015 года.

Группа «Сумма»: ставка на среднесрок

Контейнерооборот группы «Сумма» по итогам 2015 года сократился на 28,4% – до 822 тыс. TEU, что составило чуть более 20% российского контейнерооборота (рис. 2). При этом контейнерооборот «Владивостокского МТП» (ВМТП), входящего в транспортную группу Fesco, просел на 32,8%. Динамика терминалов группы НМТП была различной: наиболее существенно сократился показатель «Балтийской стивидорной компании» (БСК) – на 46,4%, меньшее падение наблюдалось на терминале «Новорослесэкспорт» (НЛЭ) – на 24,8%, а оборот «Новороссийского МТП» (НМТП) остался на уровне 2014 года.

В настоящее время группой НМТП реализуются два крупных проекта по развитию контейнерного бизнеса: строительство контейнерного терминала БСК мощностью до 400 тыс. ТЕU и увеличение пропускной способности терминала НЛЭ до 500 тыс. TEU в год.

Очередной этап проекта по строительству терминала БСК завершился в октябре 2015 года, когда были введены в эксплуатацию пункт углубленного досмотра контейнеров и площадка для хранения порожних контейнеров. Пропускная способность портового комплекса уже составила 290 тыс. TEU в год, целевого показателя в 400 тыс. TEU планируется достичь к 2020 году.

Увеличение емкости терминала НЛЭ до 500 тыс. TEU планируется завершить к 2021 году. В рамках этого проекта в 2015 году завершено строительство двух автодорожных мостов через реку Цемес, что позволит сократить технологические маршруты движения транспорта и увеличить пропускную способность терминала. При этом, как отмечается в годовом отчете НМТП, вследствие изменившихся макроэкономических условий финансовые планы этих двух проектов требуют пересмотра.

Важным направлением развития бизнеса для группы Fesco в настоящее время выступает развитие интермодальных контейнерных перевозок, в рамках которого только в 2016 году было запущено несколько новых ускоренных контейнерных поездов: Владивосток – Москва, Харбин – Суйфэньхэ – Владивосток, Владивосток – Каракуль. Также в партнерстве с ОАО «Морской торговый порт Оля» создан транскаспийский интермодальный сервис для перевозки грузов между Россией и Ираном. В сегменте контейнерного бизнеса группа также планирует расширить логистические операции, в том числе в Китае, переходить к 3PL-логистике, которая предполагает организацию перевозок «от двери до двери» и развивать сегмент 4PL – полную организацию логистики для клиента.

Наиболее актуальной задачей для контейнерного терминала ВМТП сейчас является не расширение, а повышение эффективности работы. Для этого начато внедрение автоматизированной системы управления контейнеропотоком SOLVO.TOS, которая позволит на 20% увеличить скорость обработки контейнеров и производительность труда, на 15% – пропускную способность терминала, на 15% снизить затраты на управление. В перспективе планируется автоматизировать управление сухими терминалами Fesco в Хабаровске, Новосибирске, Томске.

Между тем за 2015 год группа Fesco зафиксировала убыток в размере 11,5 млрд рублей, превышение краткосрочных обязательств над оборотными активами и риск приостановки своей операционной деятельности. А в начале 2016 года у группы возникли проблемы с выплатами купона по еврооблигациям с погашением в 2018 году и 2020 году. Компания приняла решение не выплачивать 4 мая купонный доход по этим бумагам, что повлекло за собой понижение ее рейтингов международными рейтинговыми агентствами.

ДВМП, головная компания группы, в текущем году должна погасить долговые обязательства в размере $213 млн, но не сможет сделать этого из-за недостатка ликвидности. В связи с этим компания объявила о необходимой реструктуризации кредитного портфеля. В настоящее время группа Fesco вступила в переговоры с держателями российских облигаций и евробондов, а также с остальными кредиторами с целью согласования приемлемой для всех стратегии решения вопроса ликвидности.

UCL Ports: рост за счет КТСП

Совокупный контейнерооборот холдинга UCL Ports по итогам 2015 года увеличился на 1,5% – до 408,22 тыс. TEU, что произошло за счет роста перевалки контейнеров «Контейнерным терминалом Санкт-Петербург» (КТСП) на 2,7%, до 398,01 тыс. TEU. При этом «Морской порт Санкт-Петербург» и «Таганрогский МТП» сократили контейнерооборот на 14,6% и 53,3% соответственно.

В первом квартале 2016 года совокупный контейнерооборот холдинга UCL Ports увеличился на 97% относительно аналогичного периода прошлого года, что произошло также исключительно за счет роста перевалки контейнеров на площадке КТСП (на 98,6%).

Объем обработки импортных контейнеров при этом вырос на 86,4%, а обработка экспортных контейнеров – на 110,3%. По мнению экспертов, такая динамика КТСП объясняется в первую очередь низкими тарифами терминала. Так, по данным Infranews, выручка за проход одного TEU по терминалам Global Ports составляла в 2015 году $230, в КТСП – $180-185.

По мнению специалистов холдинга UCL Ports, хорошие производственные показатели КТСП были достигнуты в первую очередь благодаря хорошо отлаженному сотрудничеству с клиентами и партнерами, а также поддержанию высокого уровня сервиса и гибкой коммерческой политике.

В 2015 году «Морской порт Санкт-Петербург» смог привлечь дополнительные судозаходы сразу нескольких контейнерных линий – CMA CGM, COSCO и Yang Ming, и еще одного из лидеров мирового рынка контейнерных перевозок – линии Hapag-Lloyd. Впечатляют и инвестиции в КТСП: всего в 2015 году на реализацию программы развития терминала было направлено 652,9 млн рублей, что на 89% превышает инвестиции в 2014 году.

«НУТЭП»: новый причал к 2018 году

ООО «НУТЭП», входящее в холдинг Delo Ports, по итогам 2015 года сократило перевалку контейнеров на 23,5%, до 202,56 тыс. TEU. Доля холдинга составила 5,1% контейнерооборота России (рис. 1). В первом квартале 2016 года «НУТЭП» сократил перевалку на 13,1%, до 58,36 тыс. TEU. Отрицательная динамика контейнерооборота компании во многом связана с введением санкций на турецкие товары.

В марте 2016 года холдинг Delo Ports в Новороссийске приступил к строительству нового глубоководного причала на территории контейнерного терминала «НУТЭП». По своим характеристикам этот причал станет единственным в порту Новороссийск, который сможет обслуживать океанские контейнеровозы вместимостью до 10 тыс. TEU. ООО «Контейнерный терминал «НУТЭП» предполагает вложить в этот проект более 3 млрд рублей частных инвестиций. Согласно планам, причал начнет принимать к обработке суда уже в 2018 году. Строительство причала увеличит пропускную способность терминала в два раза – до 700 тыс. TEU.

Проект по строительству нового причала выступает одним из приоритетных инвестиционных проектов Delo Ports в рамках стратегии развития стивидорных активов группы. По окончании реализации инвестпроекта ожидается запуск регулярных контейнерных линий с большой вместимостью, благодаря которому конечные участники ВЭД будут получать экономически более выгодные ставки фрахта, что в свою очередь будет способствовать развитию импорта, экспорта и транзита через морской порт Новороссийск.

Выиграют самые гибкие и технологичные

Касательно ближайших перспектив контейнерного рынка эксперты склоняются к мнению, что «дно» падения уже пройдено и рынок ждет медленное восстановление или в худшем случае стагнация.

«На мой взгляд, по итогам 2016 года не следует ожидать таких же резких темпов падения контейнерного оборота, как в 2015 году, динамика рынка будет находиться в пределах от -5% до +5%», – считает Андрей Карпов, председатель совета директоров аналитического бюро «Дорн». По его прогнозам, первыми начнут наращивать контейнерооборот порты Дальневосточного и Азово-Черноморского бассейнов, а порты Балтийского бассейна несколько задержатся в отрицательной динамике.

Аналитики ПАО «Трансконтейнер» считают, что для российского контейнерного рынка сейчас наиболее вероятен сценарий кризиса L-формы: рынок достиг дна, и пока не видно, что сможет запустить его в ближайшие 3 года, соответственно, нет оснований ожидать роста объемов.

«Думаю, по итогам 2016 года мы увидим небольшой рост контейнерного оборота, в пределах 2-3%, – говорит Александр Головизнин, директор направления логистики и аналитики ООО «Морстройтехнология», – хотя в плане развития морских контейнерных терминалов это означает стагнацию». По его мнению, главным фактором для роста контейнерного оборота будет служить импорт, восстановление которого возможно при повышении покупательной способности населения и бизнеса.

В условиях сокращения контейнерного оборота и загрузки терминалов неизбежно усиливается конкуренция между ними, а также меняется сам характер конкуренции.

«Если говорить о конкуренции терминалов разных портов, то можно сказать, что конкурируют не терминалы, а логистические цепочки поставок контейнеров. В пределах же одного порта элементы логистической цепочки во многом одинаковые, и у терминалов остаются два фактора для конкуренции – административные издержки (их можно не только уменьшать у своего терминала, но и повышать у конкурентов) и тариф на перевалку контейнеров», – поясняет А. Головизнин.

Еще одним способом создания конкурентных преимуществ терминалов выступает, по его мнению, поиск и воплощение неординарных технологических решений для перевалки контейнерных грузов, примером которых может служить реализованная «Смарт-Балк-терминалом» в порту Усть-Луга идея мобильной портовой технологии перегрузки навалочных грузов с помощью контейнеров, используемых как внутрипортовая тара.

«Конкуренция между контейнерными компаниями и терминалами становится все более многофакторной, – считает А. Карпов. – Для привлечения контейнерных грузов теперь важно не только устанавливать адекватные тарифы на перевалку, но и внедрять новейшие информационные технологии, включая дружественный интерфейс работы с клиентами, максимально эффективно использовать склады, переходить на 3PL-логистику, развивать портово-промышленные зоны и т.д. В нынешних условиях выиграет тот, кто будет самым гибким и технологичным».

Морские порты №4 (2016)