Балкерный флот для России: строить у себя, у друзей за границей или покупать на рынке?

10.02.2026

Транспортная политика

Фото: пресс-служба Росморречфлота

Строить ли необходимые для независимой экспортно ориентированной отечественной экономики суда на своих верфях или заказывать за границей, а если приобретать – то новые или возрастные? И, наконец, сколько же это может стоить на самом деле? Кто подскажет ответы на столь актуальные для страны вопросы?

Есть фанатичная вера в рынок, но он, как известно, невидимой рукой уже давно не без помощи ответственных апологетов своих успешно ликвидировал советский судпром в пользу зарубежной зависимости.

Однако и Крым уже дано вернулся в родную гавань, и русские воины в упорных боях пятый год как ведут СВО к победе, а с высоких трибун на разные голоса по-прежнему звучат большие цифры необходимого для страны разнотипового морского крупнотоннажного флота и ничего более. К сожалению, из года в год все достижения ограничиваются малотоннажным флотом «река – море» да пассажирским судостроением на уровне речных трамвайчиков или небольших круизников.

Иван Глубоков

А есть ли благие вести? Хочется верить, что да. Так, недавно произошло обнадеживающее для отечественного судостроения событие – закладка 7 мая на ОСК «Звезда» сразу двух балкеров-углевозов типоразмера Kamsarmax дедвейтом по 86 400 тонн (См. «МП-9»: «Судостроение России – и все-таки размер имеет значение»), которое получило интересное продолжение. Уже в августе было обнародовано совместное решение Минсельхоза и АО «Объединенная судостроительная корпорация» о возможностях строительства еще и балкеров под перевозку зерновых – 34 Supramax дедвейтом по 60 000 тонн и 27 Handy по 40 000 тонн. Особо любопытными представляются приведенные в сообщении цифры по ожидаемой стоимости и срокам строительства этих судов – в России и Китае.

Так, в соответствии с подсчетами специалистов АО «ОСК», при постройке на отечественных верфях головной балкер Supramax обойдется инвестору в 16,5 млрд рублей (порядка $203,7 млн), а серийный – в 14,6 млрд рублей, или $180,2 млн. Что же касается более скромного по размерам Handy, то головное судно оценивается в 13,9 млрд рублей ($171,6 млн), а последующие в серии – по 12,5 млрд рублей ($154,3 млн).

При этом минимальная продолжительность строительства головных балкеров должна составить 2,5 года. Для сравнения: согласно представленным Минсельхозом данным по возможностям китайских верфей, один Supramax обойдется в 4,2 млрд рублей ($51,8 млн), а Handy – в 3,5 млрд рублей ($43,2 млн).

Даже если принять, что речь идет о головных судах серий, то они окажутся почти в четыре раза дешевле отечественных аналогов и к тому же будут введены в эксплуатацию всего за 1-1,5 года. Разница впечатляющая, но все же возникает вопрос: а возможно ли построить такие же балкеры еще дешевле или (для оперативности) заменить хотя бы часть новостроя возрастными судами – так же по весьма сходной цене? Обратимся к открытой рыночной статистике…

Что есть, что нужно, что и когда будет?

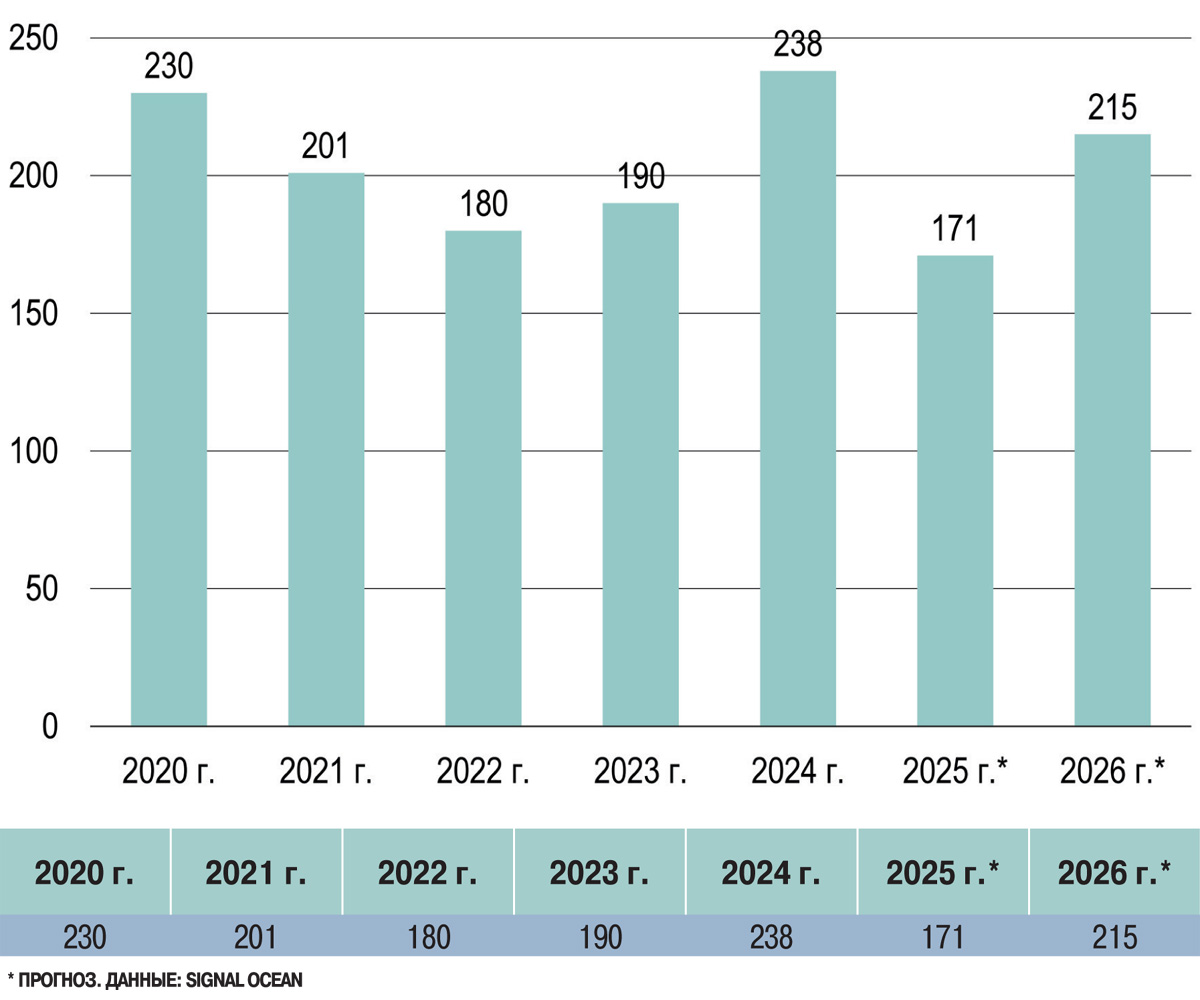

Не секрет, что именно балкеры наряду с наливными танкерами составляют основу мирового грузового флота и, следовательно, ключевую долю заказов для судостроительной промышленности. Общая численность судов под сухие навалочные и насыпные грузы под влиянием запросов глобальной экономики поступательно растет, несмотря на все катаклизмы геополитики. Так, согласно подсчетам специалистов британской Signal Ocean, с 2020-го по конец 2024 года численность мирового балкерного флота увеличилась с 4545 до 5330 судов (+17,3%) – и это несмотря на достаточно тяжелые последствия пандемии Covid-19 и все последующие кризисы.

Постепенное оживление глобального промышленного производства поспособствовало увеличению объемов добычи и экспорта каменного угля, кокса и руды, а восстановление потребления первоочередных продуктов питания стало аналогичным катализатором для производства и экспорта зерновых культур и минеральных удобрений. По совокупности же это привело к росту спроса на перевозки всех этих товарных групп водным транспортом – что, в свою очередь, обеспечило повышенную инвестиционную активность в балкерном сегменте мирового судостроения. Как следствие, наметившийся было пост-Сovid’ный спад в сдаче профильного новостроя был в целом преодолен уже к концу 2022-го, а по итогам 2024 года заказчики получили рекордное число сухогрузов.

Однако рыночный прилив не может длиться вечно: верфи ведущих судостроительных держав мира (Китая, Южной Кореи и Японии) в достаточно короткий срок оказались «перекормленными» заказами на балкеры, что и привело к заметному спаду как новых контрактов, так и ожидаемой сдачи готового новостроя, вплоть до проседания последнего показателя до шестилетнего минимума по итогам текущего года – рис. 1.

Рис. 1. Динамика сдачи новостроя балкеров верфями мира, ед.

*

Тем не менее эксперты Signal Ocean прогнозируют постепенное возвращение инвестиционного интереса к балкерам, в том числе и за счет выхода на рынок заказчиков из стран со значительным отложенным и при этом весьма платежеспособным спросом на суда данной специализации. Заметим, что к таковым можно отнести и Россию, особенно с учетом последовательного укрепления ее экономического сотрудничества с Китаем. Что же касается предварительных прогнозов по общей численности мирового сухогрузного флота, то на фоне восстановления прироста заказов на новые балкеры и сохраняющихся весьма сдержанных темпов утилизации возрастных судов можно ожидать ее дальнейшего увеличения – до 5603 в 2025 году и 5818 к концу 2026 года.

Заметим, что речь при этом идет исключительно о достаточно крупных морских судах дедвейтом свыше 20 тыс. тонн, а отнюдь не о малотоннажных до 7-8 тыс. тонн типа «река – море», столь привычных для отчетов российских верфей и Минпромторга о пополнении отечественного балкерного флота.

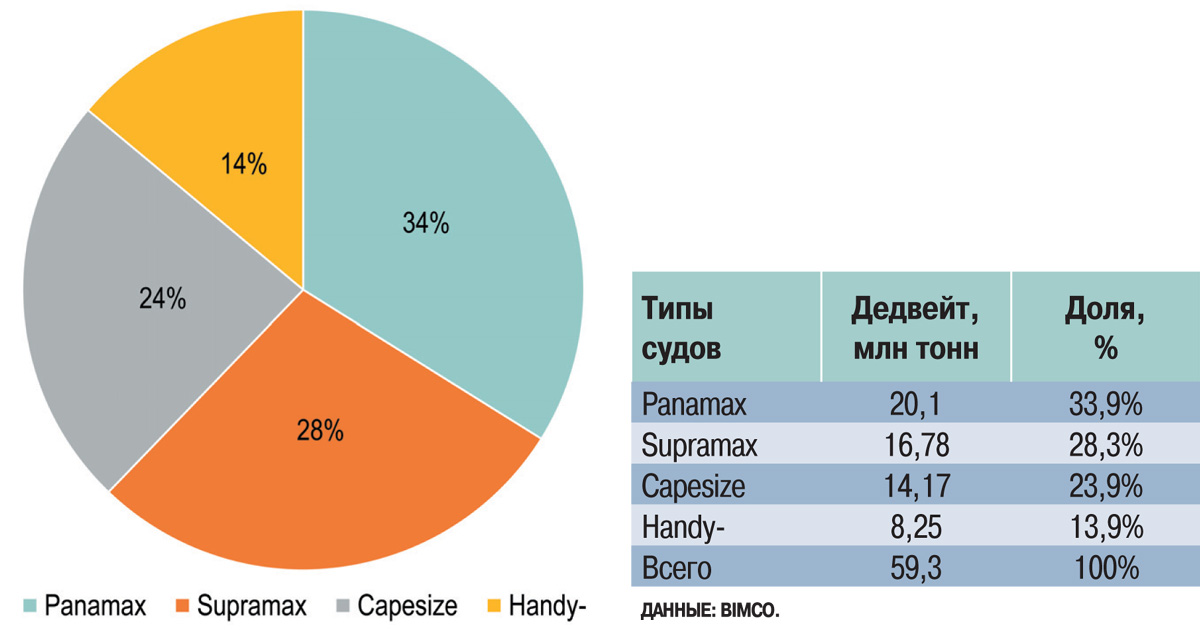

С учетом этого немаловажного уточнения определимся с реальными приоритетами поставок новых сухогрузов на мировой рынок в ближайшие два года. Согласно экспертным оценка специалистов Балтийского и международного морского совета (BIMCO), в рассматриваемый период можно ожидать сдачи заказчикам почти 60 млн dwt профильного тоннажа со следующим распределением по основным типоразмерам – рис. 2.

Рис. 2. Структура новостроя балкеров с ожидаемой сдачей в 2025-2026 гг. (млн dwt)

*

Так что первенство по данному показателю уверенно удерживают балкеры Panamax и Supramax, за которыми со сравнительно небольшим и в перспективе все сокращающимся отрывом следуют гиганты Capesize. Гораздо же более скромное пополнение ожидает сегмент Handy, представленный судами значительно меньшей грузоподъемности и существенно менее востребованными рынком – как в современных условиях, так и в ближнесрочной перспективе.

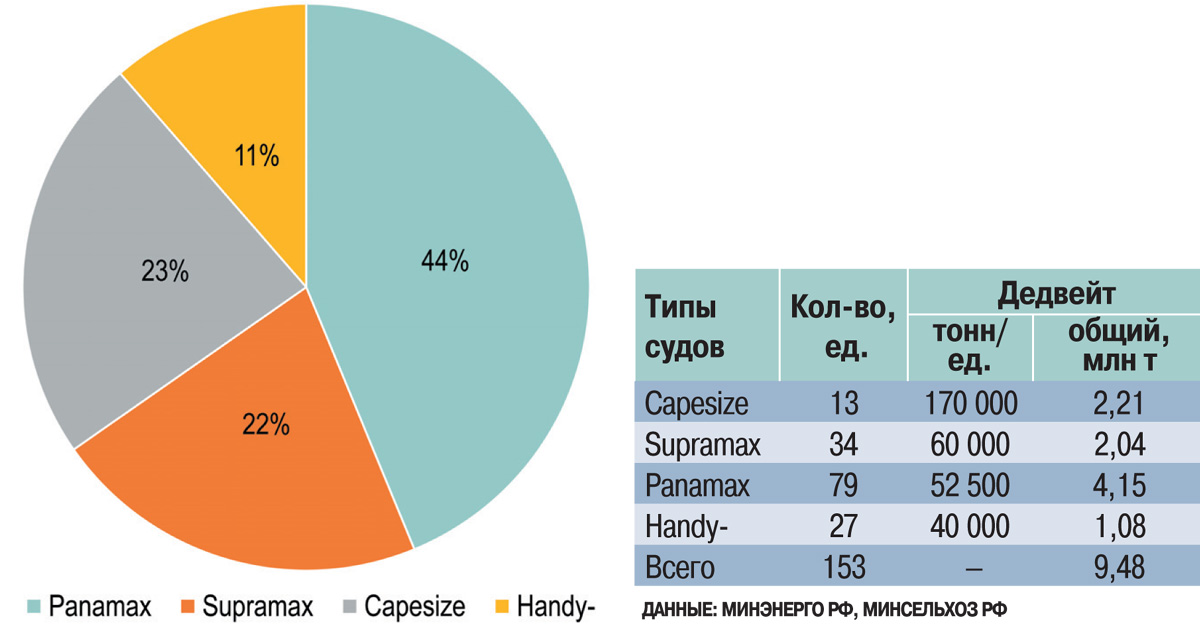

Нельзя не отметить, что подобное распределение создает в целом благоприятные условия для удовлетворения потребностей российских экспортеров по основным видам навалочных и насыпных грузов, в частности углю, зерновым культурам и минеральным удобрениям. Так, согласно предварительным комплексным оценкам Минэнерго и Минсельхоза, для эффективного обеспечения вывоза профильной продукции стране к 2030 году потребуется флот из более чем полутораста балкеров суммарным дедвейтом почти в 9,5 млн тонн – рис. 3.

Рис. 3. Балкеры для обеспечения российского экспорта к 2030 году по основным типоразмерам

*

И этот солидный список еще далеко не полон, поскольку за его рамками пока остаются возможные дополнительные запросы экспортеров руды, стройматериалов и прочих балкерных грузов, производство и вывоз большинства из которых, кстати, курирует именно Минпромторг.

Как ни жаль, но не взять этот барьер нашему стреноженному бюрократическими путами и некомптентностью эффективных менеджеров судпрому, а потому и реализация подобного крупного заказа (золотая мечта большого бизнеса!) в полном объеме на российских верфях в обозримом будущем представляется весьма маловероятной. За что и надо бы ответить ответственным товарищам, в свое время променявшим ответственность на наивные фантазии о разных ящичках и бочечках с моторчиками.

Это уж в России так печальна судьба судостроения, что так и хочется сказать: как и в автопроме или, уж добавим, и в футболе, где, куда ни кинь, всюду клин. Так что делать нечего – обратимся за пределы нашей Родины: как там к настоящему времени обстоят дела со строительством подобного флота?

Кто, сколько и чего строит?

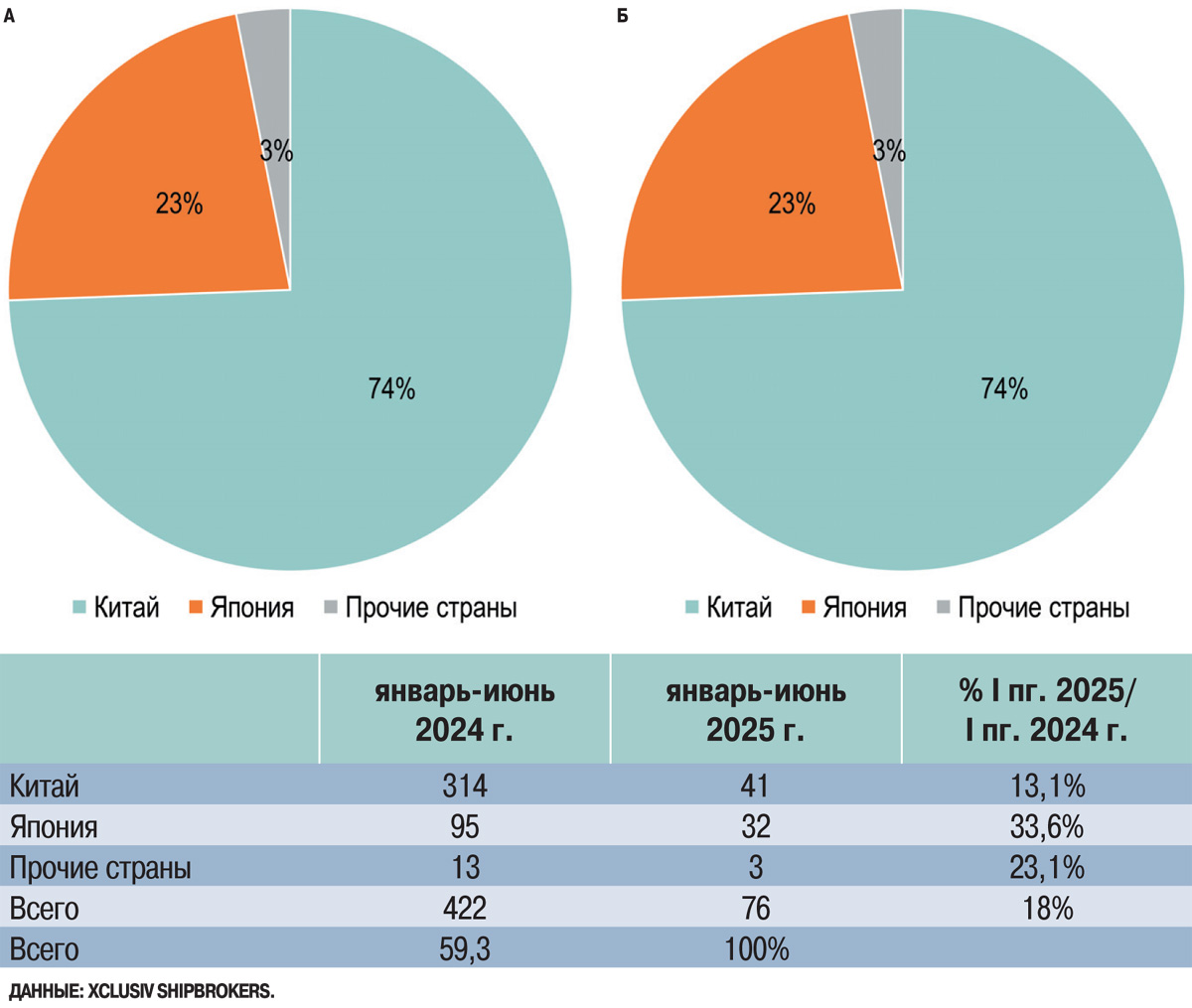

Прежде всего стоит отметить, что по сравнению с прошлым, 2024 годом общее количество заказанных к постройке балкеров весьма резко сократилось. Об этом, в частности, свидетельствуют подсчеты специалистов греческой брокерской компании Xclusiv – рис. 4 а-б.

Рис. 4. Распределение заказов на строительство балкеров по основным странам-производителям а) январь-июнь 2024 года. б) январь-июнь 2025 года

*

По итогам января-февраля 2025-го численность законтрактованного балкерного новостроя буквально рухнула, причем наибольшие потери – свыше 80% в годовом исчсилениии – понесли именно верфи Китая, казалось бы безусловного лидера мирового судостроения. Более того, на фоне общего спада, вызванного перенасыщением рынка сухогрузным тоннажем, весомая доля новых заказов явно мигрировала на японские верфи, несмотря на то что строительство там обходится инвесторам ощутимо дороже, нежели в Поднебесной.

На фоне же разгоревшихся тарифных войн между США и Китаем, а также ожиданий введения Вашингтоном массированных санкций против судов китайской постройки размах этих ценовых ножниц стал еще шире, причем не только для новостроя, но и для возрастного флота. Согласно наблюдениям аналитиков американской консалтинговой компании Вreakwave Advisors, в зависимости от страны-производителя разница в цене для бывших в эксплуатации балкеров по отдельным типоразмерам, в частности столь интересующим Минсельхоз Supramax и Handy, выросла с 10-15 до 30-40%. «Китайцы» стоят заметно дешевле «японцев», однако все равно с трудом находят себе новых владельцев. Иногда судам приходится «простаивать» на рынке по три месяца и более, что стимулирует владельцев к дальнейшему снижению цен и играет на руку покупателям, которые имеют основания не слишком опасаться последствий вводимых США санкций.

Как же отразился этот «коллапс», по определению западных аналитиков балкерных заказов, на ценах новостроя и вторичного рынка?

…И сколько все это стоит?

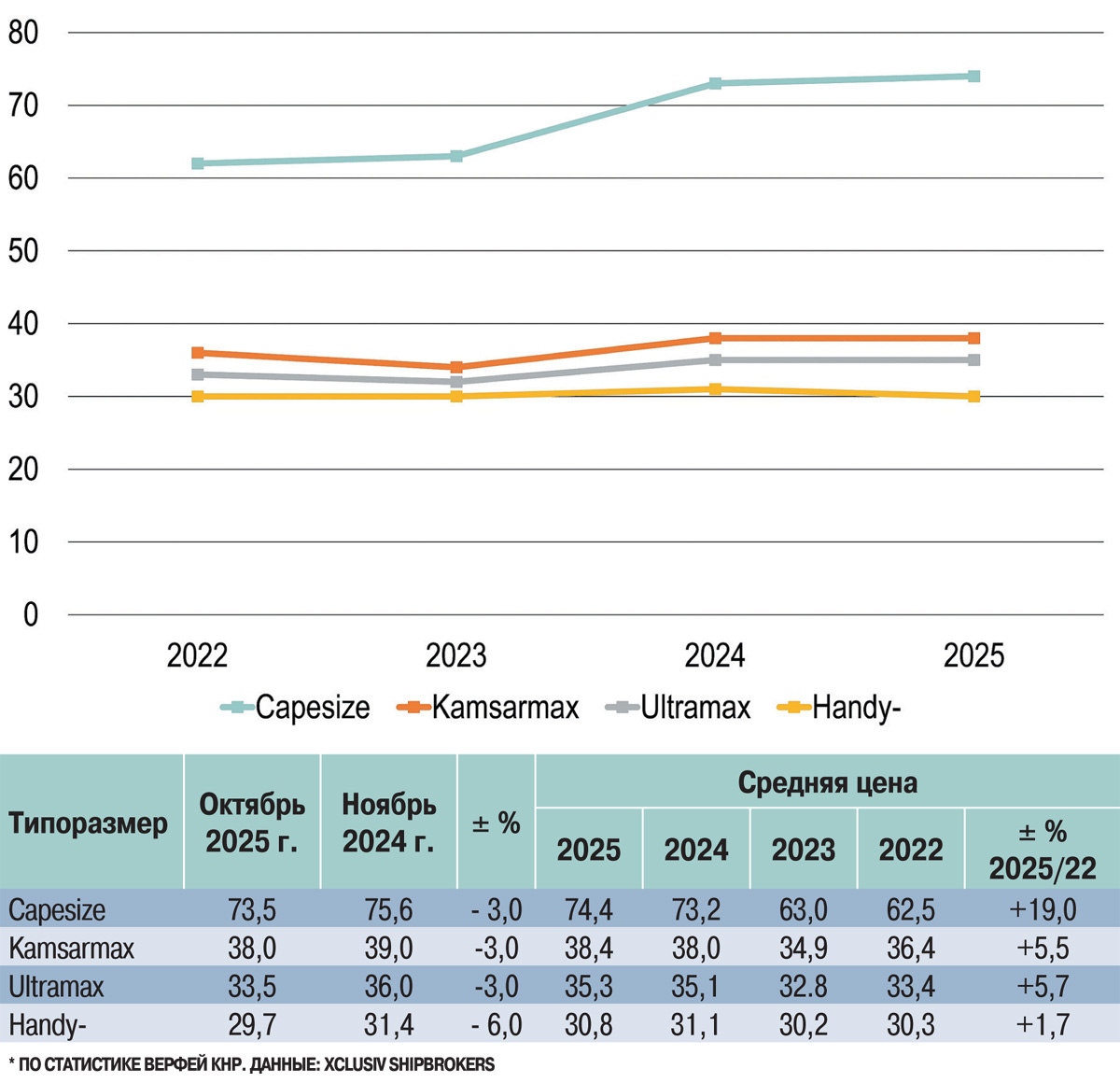

Обобщенные данные китайских верфей свидетельствуют о довольно устойчивом проседании контрактных цен на балкеры с начала текущего года, причем по абсолютно всем основным сегментам – рис. 5.

Рис. 5. Динамика цен на новострой балкеров по основным типоразмерам, $ млн/ед.

*

По сравнению с итогами первого полугодия для некоторых типоразмеров этот процесс несколько замедлился. Так, для Capesize и Ultramax темпы снижения цен в годовом исчислении снизились в 1,5 и более чем в 3 раза соответственно, а для Kamsarmax и Handy – остались практически на прежнем уровне.

Однако обнадеживающего снижения цен к уровням 2022 года и ниже в ближнесрочной перспективе пока можно ожидать лишь для семейства Handy, да и то новое судно данного типоразмера вряд ли обойдется дешевле $29-30 млн, что все же существенно меньше приведенных выше оценок Минсельхоза в $43,2 млн.

Наиболее же болезненным с финансовой точки зрения обещает стать поиск ценового компромисса в сегменте Capesize, где запросы судостроителей приближаются к отметке $75 млн за судно.

Заметим, что в связи с вынужденным из-за перманентных кризисов вокруг Украины, на Ближнем Востоке, в Красном море удлинением маршрутов поставок и укрупнением грузовых партий именно балкеры Capesize к настоящему времени пользуются повышенным спросом на рынке морских перевозок – а российские операторы до сих пор контролируют лишь ничтожное количество подобных судов.

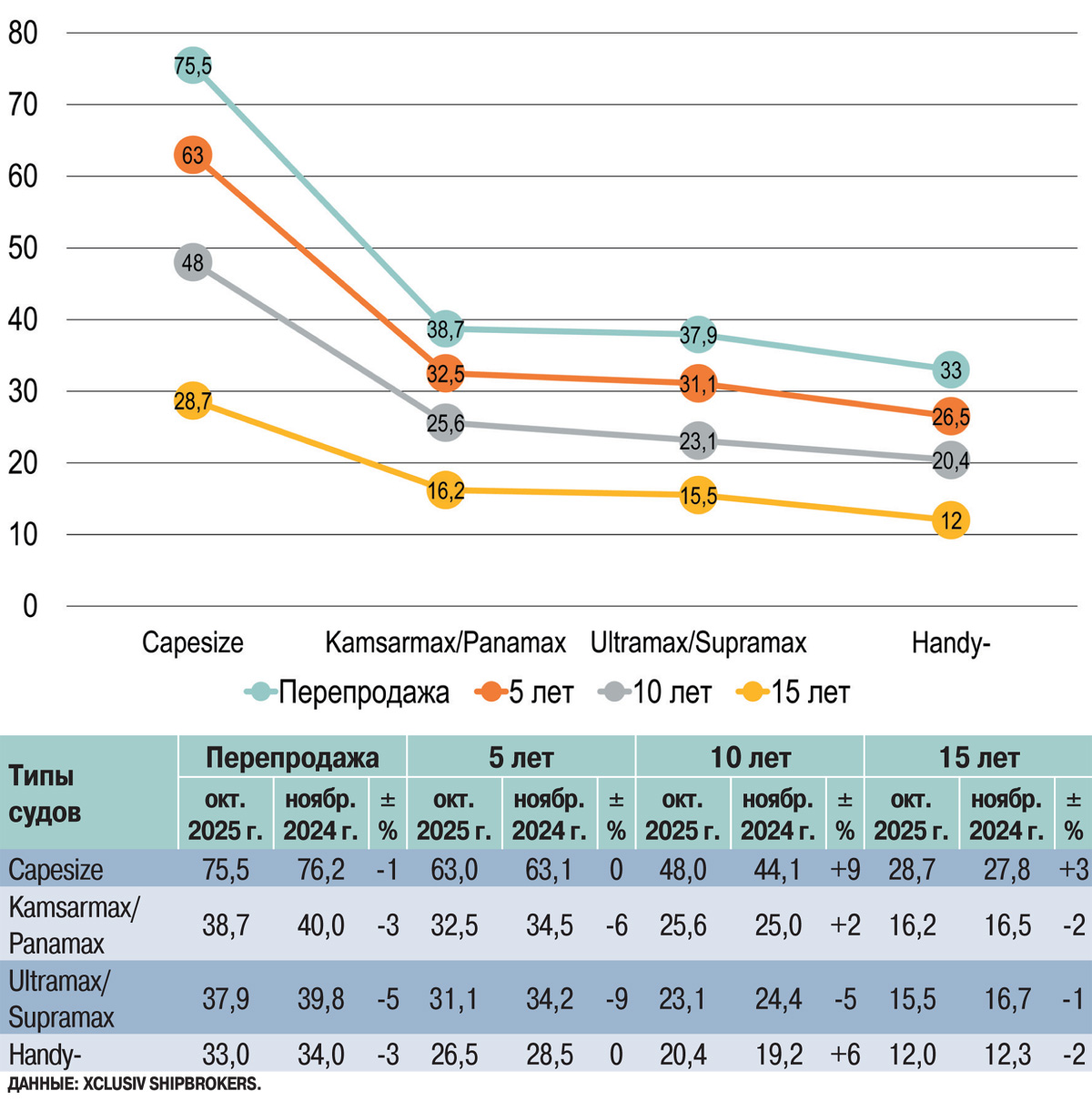

Что же касается обстановки на вторичном рынке, то к концу октября 2025-го она сложилась следующим образом – рис. 6.

Рис. 6. Средние цены на б/у балкеры по основным типоразмерам и возрастным группам, октябрь 2025 г. ( $ млн/ед.)

*

Самые высокие цены ожидаемо удерживаются в секторе перепродажи готового нового судна на верфи, которые чувствительно превышают стоимость соответствующего новостроя. При этом самая высокая разница наблюдается в сегментах Handy и Ultramax/Supramax – в среднем от $3,3 до 4,4 млн за судно соответственно. Минимальное же – «всего» $700 тыс.за борт – значение данного показателя наблюдается для судов Kamsarmax/Panamax.

В отношении же прочих возрастных категорий достаточно четко прослеживается перелом наблюдаемой ранее тенденции снижения цен с поступательным переходом к их росту. Так, по сравнению с концом первого полугодия 2025-го практически полностью прекратилось проседание цен на 5-летние балкеры Capesize и Нandy, которое к началу августа достигало соответственно 3 и 8% в годовом исчислении. В 10-летней возрастной группе на плюс по динамике цен вышли Kamsarmax/Panamax и Нandy – в дополнение к единственному подорожавшему ранее сегменту Capesize, прирост цен в котором еще больше ускорился.

Наконец, впервые с начала года в октябре отмечается увеличение цен и на 15-летние балкеры. Как и следовало ожидать, этот результат продемонстрировали суда Capesize – самые крупные по грузоподъемности и оптимальные для эффективного обслуживания более протяженных маршрутов в обход кризисных зон, например вокруг мыса Доброй Надежды вместо более короткого пути через Суэцкий канал, «горячее» Красное море и Баб-эль-Мандебский пролив.

Таким образом, сокращение количества новых заказов на балкеры, сопровождаемое отчетливым, но недостаточно решительным снижением контрактых цен на новострой, уже дало старт подорожанию возрастных судов и столь же очевидно будет тормозить вывод их из эксплуатации с отправкой на утилизацию – вплоть до предельного «пенсионного» возраста 20+.

Наблюдаемая ценовая динамика как для новостроя, так и для вторичного рынка балкеров настоятельно требует оперативной реализации комплекса (постройка + покупка) практических мер для скорейшего создания в России сбалансированного сухогрузного флота. Сложившаяся обстановка пока объективно благоприятствует как размещению соответствующих заказов за рубежом, в первую очередь в Китае, так и приобретению судов возрастной категории от 10+ до 15+ лет. Кстати, реальные цены как зарубежного новостроя, так и тем более возрастных судов значительно ниже принимаемых к рассчетам заинтересованными ведомствами, в частности Минсельхозом РФ.

***

И, конечно же, тем, кто стоит у штурвала власти сегодня, стоит усилить и конкректизировать личное внимание к формированию и смене рыночных тенденций, чтобы выбиться наконец-то из перманентной гонки за ними и впоследствии не догонять рынок, а пользоваться плодами обоснованного прогноза его развития.

Морские порты №10 (2025)

10.02.2026

Транспортная политика