Мировые морские перевозки: ключевые факторы и тенденции

24.05.2016

Морской транспорт

С 1 января 2015 года вступило в силу Приложение VI MARPOL 73/78 по вопросу ограничения выбросов продуктов сгорания в атмосферу, которое определяет предел содержания серы в судовом топливе на уровне 0,1% (ранее было 1,0%).

Кирилл Никода, cтарший аналитик Центра экономического прогнозирования «Газпромбанка» (Акционерное общество)

Новые ограничения в 2015 году

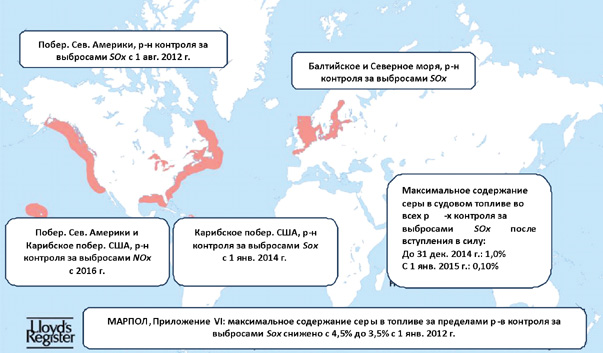

Ограничения будут действовать в так называемых районах контроля за выбросами серы (SOx Emission Control Areas, SECA), которые расположены в Северной Европе (акватория Северного и Балтийского морей, в том числе пролив Ла-Манш) и Северной Америке (Западное и Восточное побережья, а также Мексиканский залив и Карибский бассейн, относящиеся к США) (см. рис. 1).

Рис. 1. Районы контроля за выбросами SOx судового топлива

Источник: Lloyd's Register, Bloomberg.

Программа сокращения содержания серы в используемом топливе при морских перевозках в мире имеет последовательный характер. С 1 января 2010 г. во всех портах ЕС разрешено использование топлива с содержанием серы 0,1%.

В мировой практике с 2012 г. содержание оксида серы в используемом топливе сокращено с 4,5% до 3,5%. С 2020 г. содержание оксида серы в топливе по всему миру должно быть снижено до 0,5%, при этом в 2018 г. будут проведены дополнительные консультации и обсуждение этого вопроса (см. рис. 2).

Рис. 2. Максимально возможное содержание серы в топливе до 2025 г. согласно Приложению VI МАРПОЛ, Правило 14

Источник: Lloyd's Register, Bloomberg.

Для соответствия новым стандартам по выбросам морские перевозчики могут использовать два варианта работы в районах SECA: переход с традиционного судового топлива (мазут IFO) на более дорогое и «чистое» (газойль MGO)1 либо установка газопоглотителя для очистки выхлопных газов. В перспективе возможен переход и на относительно новый для морских судов вид топлива – СПГ.

Оба варианта характеризуются увеличением затрат на транспортировку для грузоотправителей и ростом операционных издержек для перевозчиков, поскольку топливо – основная статья издержек. С большой вероятностью перевозчики переложат издержки на клиентов, а также будут искать возможности по экономии на масштабе, переоборудуют имеющиеся суда и станут более активно списывать относительно старый флот2.

Наиболее затратными будут перевозки, маршруты которых проходят в районах SECA. Ограничения на содержание оксида серы (SOx) в топливе в этих районах уже снижалось в 2010 г. с 1,5% до 1%.

Введение новых требований изменит структуру использования судового топлива. Согласно данным Международного энергетического агентства (МЭА) доля мазута на европейском рынке снизится с 80% в 2014 г. до 70% в 2015 г. Доля судового газойля, напротив, вырастет с 20% до 30%. В Северной Америке в 2015 г. доля газойля превысит долю мазута на рынке судового топлива и составит 65%, тогда как в 2014 г. их соотношение было равное.

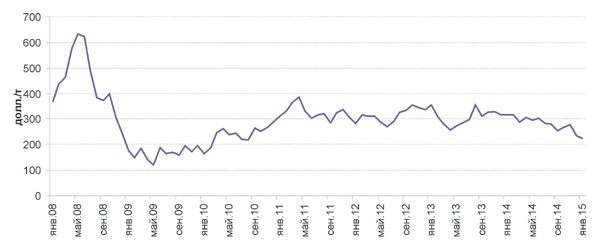

Переход перевозчиков на использование газойля при транспортировке в районах SECA может повлиять на премию за газойль в сторону увеличения. Например, для порта Роттердам средняя стоимость газойля выше на 250-300 долл./т по сравнению с традиционным бункерным мазутом (см. рис. 3). При этом разница в стоимости топлива при бункеровке мазутом и газойлем в порту Лос-Анджелес составляет 10%, в порту Роттердам – 38%. Повышение затрат на топливо может вызвать рост фрахтовых ставок. Также возможен переход грузовой базы с морского транспорта на сухопутный в обход районов SECA. Спред на мазут и газойль увеличивается в периоды высоких цен на нефть и уменьшается, когда цены на нефть снижаются.

Рис. 3. Спред между стоимостью на газойль (MGO) и мазутом (380 сСт), Роттердам (долл./т)

Источник: Bloomberg.

Важнейшим фактором адаптации перевозчиков к новым экологическим требованиям является время, проводимое суднами в районах SECA.

Для перевозчиков, оперирующих большую часть времени в районах SECA, более целесообразным является установка поглотителей газа, ориентировочная стоимость которых составляет $1,3-1,5 млн. Кроме того, это потребует выделения определенного места на судне за счет грузовой вместимости. Положительным остается возможность использовать сравнительно дешевый мазут. Для установки газопоглотителя нужны разовые инвестиции, непрерывное обслуживание и учет потерь, связанных с установкой самого оборудования. Окупаемость определяется сроком эксплуатации судна, разницей цен на мазут и газойль, а также временем, которое судно проводит в районах SECA (см. табл. 1).

Табл. 1. Варианты адаптации судовладельцев к новым экологическим требованиям

| Вид топлива |

Двигатель |

Преимущества |

Ограничения |

|---|---|---|---|

| СПГ |

Газовый или двухтопливный двигатель |

Снижение выбросов горения КПГ, SOx, NOx. Появление спроса на финансирование |

Дополнительные издержки, инфраструктура для газозаправки, снижение полезного грузового объема |

| Низкосернистое топливо, мазут |

Дизельный двигатель и газопоглотитель |

Небольшие затраты. Возможность модернизации имеющегося оборудования, быстрая окупаемость |

Простой судов для установки газопоглотителя |

| Газойль (MGO) |

Дизельный двигатель |

Отсутствие простоев судов |

Увеличение издержек, объемы производства и качества газойля |

| Источник: Wartsilla Corporation, Bloomberg. | |||

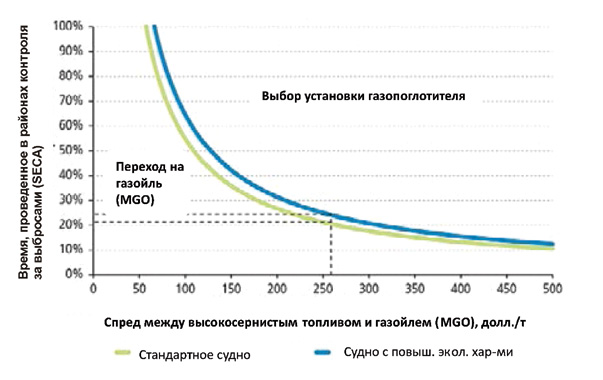

При меньшем нахождении в районах контроля за выбросами (SECA) перевозчики не заинтересованы в значительных капитальных затратах и готовы нести повышенные операционные издержки за счет перехода на газойль (см. рис. 4).

Рис. 4. Инвестиционная функция для установки газопоглотителя (спред по судовому топливу, долл./т и время, проведенное в районах SECA)

Источник: BIMCO, Bloomberg.

Примечание. Любая точка, лежащая выше линии, означает, что инвестиции в газопоглотитель экономически более целесообразны по сравнению с переходом на газойль (MGO).

В то же время любая точка ниже линии индекса показывает, что переход на газойль (MGO) выгоднее газопоглотителя.

Переход на СПГ в качестве топлива для судов представляется целесообразным на фиксированных маршрутах с доступом к газозаправочной инфраструктуре, развитие которой предполагается в более долгосрочной перспективе.

Баланс спроса и предложения на рынке танкеров

Эксплуатируемый флот танкеров насчитывает около 2300 судов, что соответствует 378 млн дедвейт т. Переизбыток мощностей повлиял на объемы заказов новых танкеров после 2009 г. Минимальное количество новых заказов было в конце 2012 – начале 2013 г. (10% от эксплуатируемого флота), но затем объемы заказов начали восстанавливаться. Соотношение объема заказанного тоннажа на конец 2014 г. к общему флоту в оперировании составляет 13,2%, что значительно меньше показателей 2008 г. – 45%. При этом средняя скорость судов снизилась, что позволяет перевозчикам минимизировать простои и с максимальной эффективностью использовать топливо.

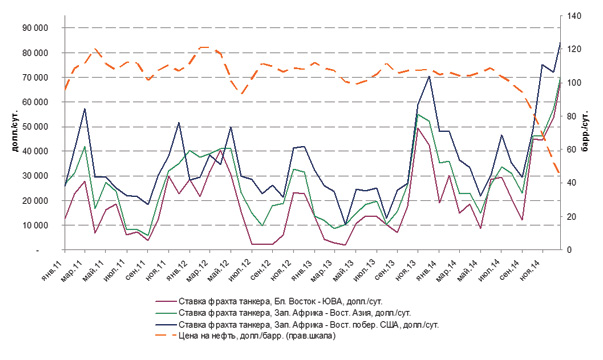

Индикатором фрахтовых ставок на танкерные перевозки является Baltic Dirty Tanker Index, динамика которого в целом отстает от стоимости нефти Brent на два месяца, однако с ноября 2013 г. наблюдается разнонаправленное изменение показателей: снижение цен на нефть и повышение Baltic Dirty Tanker Index. Несмотря на сезонный фактор, можно говорить о постепенном восстановлении индекса до средних значений 2010 г.

Влияние текущей ситуации на рынке нефти на перевозки в танкерах

Соотношение спроса и цены на сырую нефть определяет цены на бункеровку, объемы и интенсивность морских перевозок.

Решение ОПЕК о сохранении квот на добычу нефти оказывает на перевозчиков нефти в танкерах иное влияние, нежели на производителей нефти. Низкая цена на нефть активизирует импортеров наращивать запасы дешевой нефти, в т.ч. в преддверии зимы, увеличивая тем самым спрос на танкеры. Например, Китай нарастил импорт нефти в 2014 г. на 9,5%, причем декабрь был рекордным по объемам. Логично было бы предположить, что низкие цены на нефть окажут понижающее давление на ставки фрахта, однако с середины IV квартала 2014 г. ставки стабильно растут (см. рис. 5). Это объясняется тем, что темпы поставок новых судов ниже, чем рост спроса на танкеры и утилизация старых. Увеличение скорости судов приведет к росту расхода топлива, а соответственно снижение ставок фрахта в этом случае также маловероятно. Кроме того, ряд нефтетрейдеров (Vitol SA), фрахтуют крупнейшие танкеры для хранения нефти (объем хранения 3 млн барр.).

Рис. 5. Стоимость нефти Brent (долл./барр.) и фрахтовая тайм-чартерная ставка на танкер по маршрутам (долл./сут.)

Источник: Bloomberg.

Если в 2015 г. страны ОПЕК примут решение об ограничении добычи нефти, то спрос на большие танкеры снизится (с дедвейтом 200 тыс. т и более), основные места погрузки которых расположены в странах ОПЕК Персидского залива и Западной Африке.

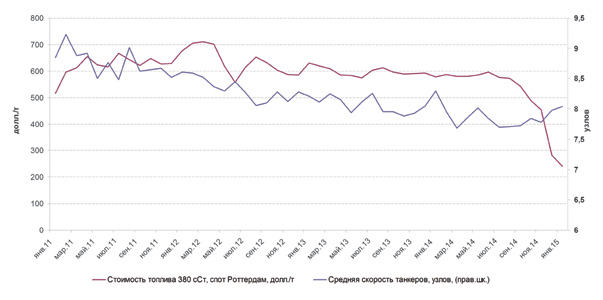

С целью управления операционными издержками и загрузки мощностей в отрасли применяется специальный режим работы двигателя (slow steaming), при котором скорость движения судов снижается, позволяя снизить расход топлива. С 2008 г. средняя скорость судов снизилась на 25% (см. рис. 6). Снижение издержек на заправку судов и рост спроса на перевозки может мотивировать перевозчиков к повышению средней скорости движения. Это приведет к появлению неиспользуемых мощностей судов, а значит, усилит давление на ставки в сторону уменьшения в 2015 г., однако с учетом роста спроса на нефть этот фактор, по нашему мнению, будет компенсирован.

Рис. 6. Изменение стоимости бункерного мазута в Роттердаме (долл./т) и средняя скорость движения танкеров (узлов)

Источник: Bloomberg.

Влияние изменения фрахтовых ставок на перевозчиков и грузоотправителей

С начала года в наибольшей степени будут затронуты компании-грузоотправители, поскольку на них будут переложены дополнительные затраты перевозчиков. По данным ряда компаний, надбавка в Балтийском регионе на перевозку одного контейнера составит 50-65 евро/TEU, или 5-6,5 евро/т груза из расчета средней загрузки контейнера 10 т. Данная плата дополнительно взимается с грузоотправителей помимо топливной надбавки (Bunker Adjustment Factor), курсовой надбавки (Currency Adjustment Factor) и других.

Для России фактор необходимых дополнительных затрат в большей степени повлияет на сокращающийся импорт. С точки зрения акваторий черноморские порты становятся более конкурентоспособными, что может привести к некоторому переориентированию контейнерных грузов с направления Китай – Балтика.

Суда, перевозящие российские экспортные грузы из балтийских портов, также вынуждены ввести надбавку за сернистость топлива, что в свою очередь повысит стоимость перевозки. По нашим расчетам при экспорте танкером транспортировка на Балтике дорожает на $1-2 на тонну нефти3. Крупнейшей российской компанией, которую затрагивает данная мера, является «Совкомфлот». Эффект снижения стоимости на нефть и бункерное топливо нивелируют отрицательное воздействие введения новых норм.

Из российских производителей бункерного топлива выделяются крупнейшие нефтяные компании, имеющие специализированные дочерние компании: «Роснефть» («РН-бункер»), «Лукойл» («Лукойл-бункер»), «Газпромнефть» («Газпромнефть Марин Бункер»). Присутствуют также крупные независимые операторы, например Балтийская топливная компания (работает преимущественно в Санкт-Петербурге и в Ленинградской области).

Постепенный переход на «чистое» топливо увеличивает спрос на дизельное топливо при бункеровке судов в Балтийском регионе, что открывает новые возможности в среднесрочной и долгосрочной перспективе для России по реализации нефтепродуктов, в первую очередь дизеля, на европейском рынке. Дополнительным конкурентным преимуществом, влияющим на себестоимость, является девальвация рубля. В более долгосрочной перспективе переход на СПГ также выглядит перспективным направлением с позиции стоимости самого топлива и влияния на экологию.

Табл. 2. Переработка нефти по типам фракций

| Тип углеводорода |

Доля |

Продукты/Вид топлива |

Использование |

|---|---|---|---|

| Попутный и сжиженный нефтяной газ |

*10% |

Этан, пропан, бутан |

Отопление, сырье для химической промышленности |

| Легкие фракции |

*35% |

Нафта |

Сырье для нефтехимии |

|

Бензины |

Восстановление в газойль, Моторное топливо |

||

| Средний дистиллят |

*35% |

Керосин |

Авиационное топливо |

|

Дизель |

Моторное топливо |

||

|

Топочный газойль |

Топливо для отопления жилья |

||

|

Вакуумный газойль |

Дистилляция в легкие продукты |

||

| Тяжелое остаточное нефтяное топливо |

*20% |

Крекинговое мазутное топливо |

Электростанции, суда |

|

Прямогонный мазут |

Легкие продукты, мазут |

||

|

Гудрон |

Дорожное покрытие, кровельные материалы |

||

|

Битумы |

Производство стали |

||

|

Сера |

Химическая промышленность |

||

| * Проценты отражают ориентировочную долю получаемого типа углеводорода в единице нефти. Соотношение может варьироваться. | |||

| Источник: Bloomberg. | |||

| Примечание. Жирным выделены дистилляты, на которые спрос увеличится в связи с введением новых норм МАРПОЛ по содержанию серы в топливе. | |||

Выводы

Новые экологические требования в акватории Балтийского и Северного морей. Нормы распространяются на акваторию Балтики (в портах ЕС они действуют с 2010 г.), Северного моря, побережье США и Канады и предусматривают снижение предельного содержания серы в топливе с 1,0% до 0,1%. Требования не касаются акваторий Черного моря и портов западной части Тихого океана. Падение цен на энергоресурсы снижает затраты на ужесточение экологической политики и в случае сохранения длительного периода «дешевой нефти» приведет к трансформации мирового рынка топлива.

Ожидается рост затрат перевозчиков. Структура потребляемого бункерного топлива в 2015 г. изменится в пользу газойля (MGO). Доля на Балтике увеличится с 20% до 30%, в Северной Америке – с 50% до 65%. Это приведет к дополнительным затратам морских перевозчиков на «чистое» топливо (газойль дороже мазута в 1,5-1,8 раза) либо на установку газопоглотителей.

Падение цен на нефть стимулировало спрос на перевозки танкерами. Мировое потребление и импорт нефти растут медленно (GAGR 2010-2013 гг.: +1,3%), но за 2014 г. импорт нефти в Китай увеличился на 9,5%, причем декабрь был рекордным по объемам. Низкие цены на нефть спровоцировали рост запасов, а хранение нефти на судах (floating storage) в мире выросло на 24% в 4-м кв. 2014 г. по сравнению с 2013 г. и составило 112 млн барр. Компании-перевозчики получают дополнительную выгоду от снижения цен на бункерное топливо, цена на которое зависит от стоимости на нефть.

Предложение танкеров на рынке достаточно для удовлетворения спроса на перевозки. Количество эксплуатируемых танкеров для сырой нефти установилось на уровне 2300 ед. (378 млн дедвейт т), а количество заказов на новые танкеры составляет около 13,2% общего эксплуатируемого парка. Это в 3 раза меньше докризисных показателей, но рост заказов наблюдается с конца 2013 г. При резком увеличении спроса на перевозки при неизменной величине парка операторы увеличат скорость судов, поскольку сейчас она ниже на 25% по сравнению с серединой 2008 г.

Конкурентные преимущества портов Балтики для импорта могут снизиться. Для России доставка импорта через порты Балтики становится менее привлекательной: рост стоимости доставки груза составит 5,5-7,5 долл./т. Импорт через черноморские порты на дальнем плече может стать более выгодным. В случае экспортной перевозки дополнительные затраты грузоотправителей на прохождение танкером Балтики, по нашей оценке, составят $1-2 на тонну перевозимой нефти.

С 2020 г. нормы содержания серы в топливе по всему миру сократятся до 0,5%, что формирует долгосрочный стабильный спрос на газойль и дизель со стороны крупнейших перевозчиков. Для крупнейших российских компаний-производителей («Газпромнефть», «Лукойл», «Роснефть») открываются дополнительные перспективы развития в связи с ожидаемым ростом спроса на средние дистилляты, а переход на СПГ на наиболее загруженных торговых маршрутах может ускориться.

1. Относится к светлым сортам бункерного топлива (дистилляты):

MGO (DMA) – газойль (дизтопливо с серой до 0,1%, в диапазоне 0,1-0,5%) (Marine Gas Oil)

MDO (DMB) – дизельное топливо с серой до 0,5-2,0% (Marine Diesel Oil)

2. Компания Maersk ожидает роста закупок топлива с сернистостью менее 0,1% на 7% в 2015 г.

3. При расходе топлива 50 т в сутки и прохождении Балтики за 5 суток с учетом премии на газойль (300 долл./т) дополнительные транспортные расходы составят $75 тыс.

К новым стандартам готовыОлег Калинин, технический менеджер СКФ Юником: – Компания «СКФ Юником» полностью готова к работе с выполнением экологических требований ИМО по выбросам серы. Введение требований было поэтапным, так что новыми их не назовешь, и было предоставлено время для подготовки флота. Уже с 2010 года требования по выбросам были ужесточены, и судам приходилось переходить на низкосернистое топливо при стоянке в портах Евросоюза, так что модификация судовых систем, где требовалась, уже была выполнена. В первую очередь были пересмотрены и доработаны процедуры СУБ (система управления безопасностью). Также заранее была создана полностью новая процедура, содержащая руководство по применяемым мерам ограничения выбросов серы с 2015 года. Ведь самой важной частью выполнения любых требований и нормативов является полная информированность экипажей судов о поставленных задачах и путях их решения. Предлагаемое сегодня для бункеровки низкосернистое топливо имеет значительно более низкую вязкость, чем традиционно использовавшиеся топлива. Согласно стандартам ISO существующие дизельные двигатели могут работать на широком диапазоне топлив без модификации топливной аппаратуры, однако все же существует ограничение по минимальной вязкости. Так, производители ограничивают минимальную вязкость топлива на входе в двигатель до 2 сСт при 40оС, т.к. при дальнейшем снижении вязкости смазывающие свойства топлива практически пропадают и возможны появления задиров топливных насосов и форсунок с последующим заеданием. Мы провели анализ дистиллятных топлив, поставлявшихся на суда СКФ за предыдущие два года. За 1010 бункеровок не было поставлено ни одного топлива с вязкостью ниже 2 сСт при 40оС, также за прошедшие пять лет не было выявлено аварийных случаев или случаев повышенного износа топливной аппаратуры вспомогательных дизелей и котельных установок и их систем. В помощь экипажам при переходе на низкосернистое топливо и обратно была разработана руководящая процедура и внедрен калькулятор для расчета требуемого времени на переключение вида топлива. Для каждого типа судов была разработана уникальная пошаговая процедура (ведь топливные системы и оборудование различаются на разных типах судов, и одной обобщенной процедурой обойтись в таком случае невозможно). До вступления новых требований в силу на судах под управлением компании проведены тренировки экипажа. Как уже сказано выше, низкосернистое дистиллятное топливо имеет ухудшенные смазочные свойства, поэтому для обеспечения нормальной работы механизмов необходимо принимать меры. Новые суда, построенные с учетом новых требований, уже имеют средства повышения вязкости дистиллятного топлива (холодильники). Для всех судов мы поставляем присадки к топливу, которые улучшают смазочные свойства. Необходимо отметить, что основные поставщики начинают предлагать свежеразработанные альтернативные топлива, низкосернистые, но при этом высоковязкие. Мы уже сделали подготовительные шаги для применения такого топлива на борту, выработав соответствующие рекомендации по хранению на борту, обработке и применению. После получения практического опыта процедуры будут должным образом доработаны. Следующий немаловажный момент – использование подходящего цилиндрового масла для двухтактных двигателей. При работе на низкосернистом топливе производители двигателей рекомендуют применять масла с низким щелочным числом. Выработаны соответствующие рекомендации по планированию необходимого количества такого масла на борту. Не были забыты и четырехтактные двигатели, применяемые в судовой электростанции (а также на небольших судах в качестве главных), ведь при продолжительной работе на низкосернистом топливе производители двигателей также рекомендуют снизить щелочное число циркуляционного масла. В объеме подготовки флота к применению низкосернистого топлива топливные системы некоторых судов пришлось модернизировать, чтобы обеспечить достаточные объемы хранения и продолжительную работу на низкосернистом дистиллятном топливе. Каждая такая модернизация была заверена соответствующим классификационным обществом. Дополнительно мы произвели оценку проекта по оснащению судов установками очистки выхлопных газов (скрубберами). В результате исследования для флота под нашим управлением ввиду района плавания и времени нахождения в особых зонах такая модификация была признана нецелесообразной: установки весьма габаритны и требуется большой объем модификации, а также необходим больший объем инвестиций при долгой окупаемости. На данный момент проект остановлен на стадии разработки. |

|

Галина Овечкина, начальник отдела рекламы и связей с общественностью ОАО «Северо-Западное пароходство»: – С 1 января 2015 года суда Северо-Западного пароходства, работающие в акватории Балтийского и Северного морей, бункеруются дизельным топливом с содержанием серы до 0,1%, что допускают новые стандарты. Также планируется переход на новые альтернативные мазуту сорта судового топлива MDO c низким содержанием серы. Применение скрубберов на судах пока неэффективно. Северо-Западное пароходство рассматривает возможность использования в ближайшие годы в качестве топлива СПГ. Но сейчас в СЗП нет судов, которые могут работать на данном виде топлива. |

Морской флот №1 (2015)