Системный кризис с ручным управлением

16.06.2026

Грузовая база

Фото: ИА «Морские вести России»

Если 2024 год прошел для угольной отрасли под знаком убыточности, то в 2025-м ситуация усугубилась и переросла в системный кризис. Хотя экспорт в физическом выражении впервые за три года показал рост – до 203 млн тонн (+4%), он не принес прибыли: мировые цены на уголь обвалились до минимумов, дисконты на российское сырье выросли, а логистические издержки достигли 70% экспортной цены. В результате совокупные убытки отрасли превысили 350 млрд руб., а прибыльными остались менее трети угледобывающих предприятий.

В этих условиях государство ввело экстренные меры поддержки: отсрочки по налогам, субсидии на логистику, гарантированный вывоз угля из Кузбасса. Но против внешних факторов (мировых цен, усиления конкуренции и дефицита провозных мощностей на Востоке) эти меры как легкая амортизация, не меняющая траекторию падения. Эксперты называют 2025 год «точкой максимального давления» и не ждут перелома ранее 2028 года.

Татьяна Дмитриева

Стагнация добычи и рост убытков

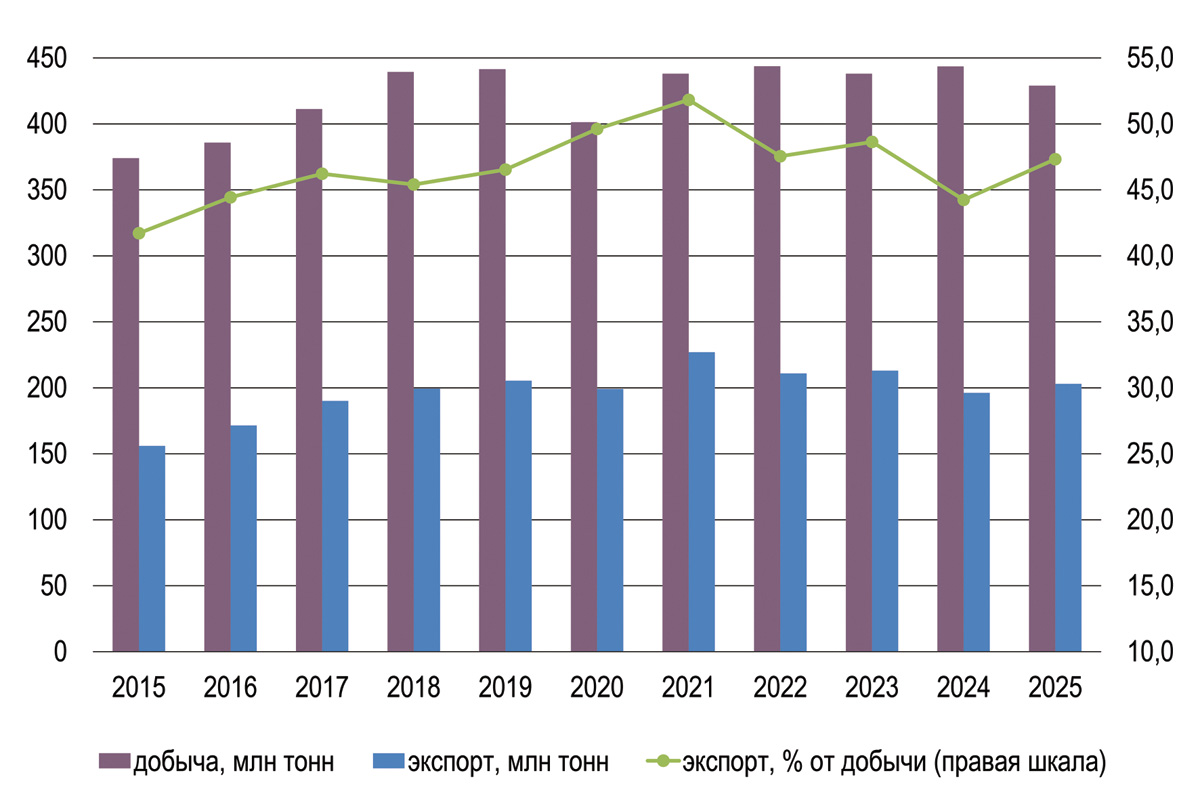

По данным Росстата, объем добычи угля в России в 2025 году составил 429 млн тонн, что на 0,2% ниже, чем в 2024 году (рис. 1). В том числе, добыча каменного угля всех видов снизилась на 1,4% – до 329 млн тонн, антрацита на 9,9% – до 20,2 млн тонн. Добыча коксующегося угля уменьшилась на 8,8%, до 101 млн тонн.

Добыча бурого угля составила 99,9 млн тонн (+4,1%).

Рис. 1. Динамика добычи и экспорта угля в России в 2015-2025 гг.

Источник: ЦДУ ТЭК, ФТС России, данные Минэнерго РФ

Экспорт угля из России в 2025 году вырос на 4% и составил 203 млн тонн. Это первое увеличение после трех лет падения (2022-2024 гг.). Рост был обеспечен энергетическим углём (+8 % до 164,2 млн тонн). При этом запасы на складах оставались высокими – около 48 млн тонн против среднего уровня 27 млн тонн в 2019-2023 годах.

Главным итогом 2025 года для отрасли стал рекордный сальдированный убыток. По данным Минэнерго России, совокупные потери угольной промышленности в 2025 году превысили 350 млрд руб., что в 3 раза больше показателя 2024 года (112,6 млрд руб.). Если в 2024 году прибыльными были около половины компаний, то по итогам первого полугодия 2025 года из 125 компаний отрасли прибыльными остались лишь 36. В связи с этим доля убыточных предприятий достигла 71%.

В наиболее тяжелом положении оказался Кузбасс – регион, где добывается почти половина российского угля. Производственная деятельность здесь была приостановлена на десятках предприятий, что выразилось в сокращении добычи на 4% по сравнению с 2024 годом. Тенденция продолжилась и в 1 кв. 2026 года – добыча угля упала на 7,5 %.

При этом доля регионов Восточной Сибири и Дальнего Востока в добыче угля продолжала расти и по итогам 2025 года составила 51% по сравнению с 43,3% в 2022 году. В частности, в Якутии добыча угля достигла 52 млн тонн, что на 4% больше, чем в 2024 году. В 2025 году был открыт новый актив – Кабактинское месторождение, подтвержденные запасы которого оцениваются в 127 млн тонн угля. В 2025 году на месторождении было добыто 320 тыс. тонн угля, в 2026 году планируется выйти на проектную производственную мощность – 750 тыс. тонн.

Экспорт под гнетом мировых цен, конкуренции и логистики

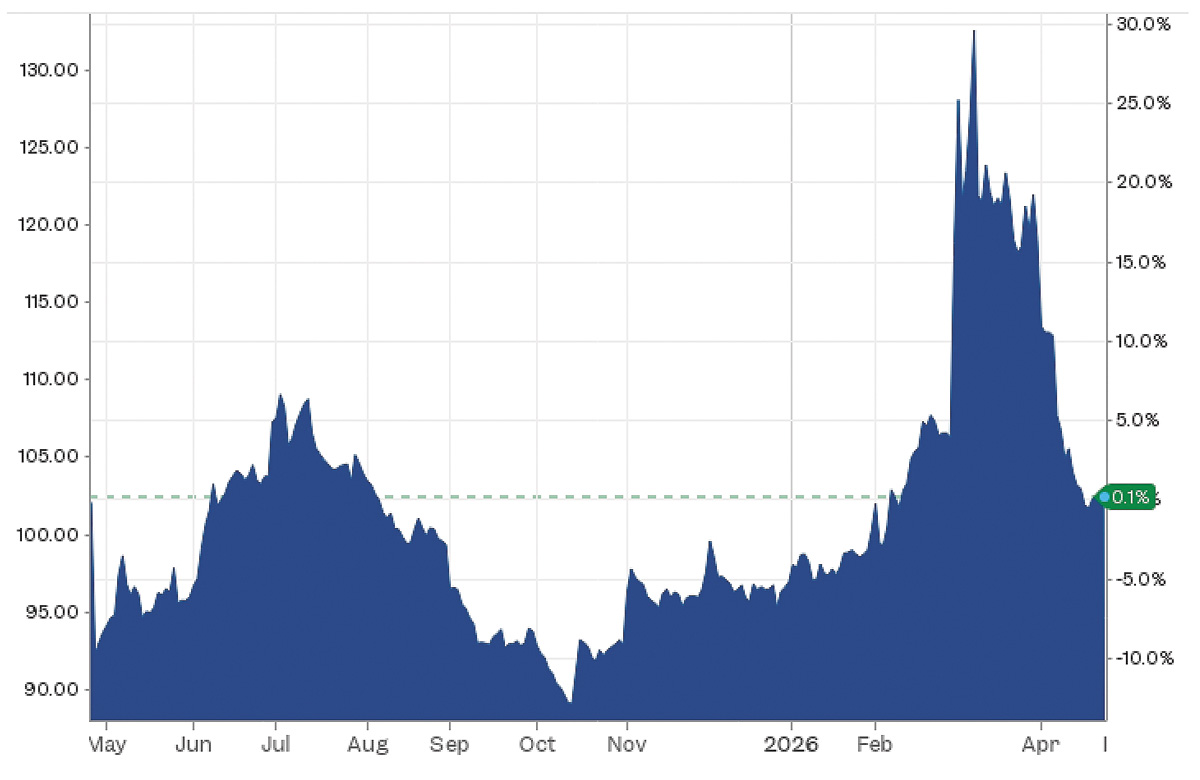

Главным внешним фактором давления на отрасль в 2025 году стал ценовой коллапс. По оценкам Всемирного банка, цены на уголь в 2025 году упали на 27%. Мировые котировки в конце года опускались ниже $100 за тонну – уровня, соответствующего себестоимости добычи энергетического угля (рис. 2).

Рис. 2. Мировые цены на уголь, 2025-2026 гг.

Источник: markets.businessinsider.com

Экспорт энергетического угля из России стал убыточным по всем направлениям. Согласно данным NEFT Research, в августе 2025 года нетбэк (выручка за вычетом логистических затрат) через порт Восточный составлял -434 руб./тонну, через порт Тамань – -1304 руб./тонну, через Усть-Лугу – -1360 руб./тонну.

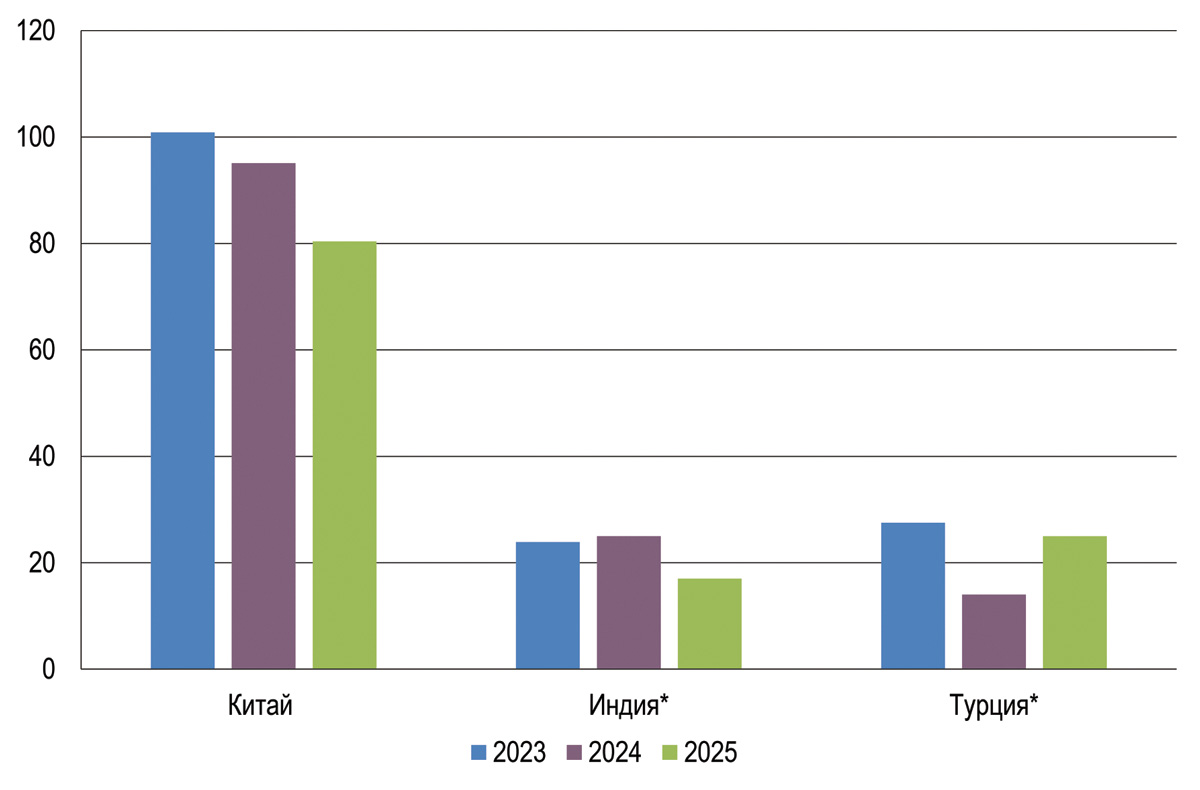

На этом фоне усилилась конкуренция на ключевых рынках сбыта. Основной покупатель российского угля – Китай, наращивает собственную добычу и постепенно сокращает импортную зависимость. По данным Главного таможенного управления КНР, экспорт российского угля в Китай в 2025 году составил 80,4 млн тонн, что на 8,6% меньше, чем в 2024 году (95,1 млн тонн) (рис. 3). Несмотря на то, что по итогам 2025 года доля России в общем объеме поставок угля в Китай выросла до 29%, эксперты отмечают рост конкуренции с Индонезией, Монголией, Австралией, Канадой и США, которые предлагают альтернативные источники и активно влияют на ценовую динамику.

Рис. 3. Динамика экспорта угля из России в Китай, Индию и Турцию, 2023-2025 гг.

Источник: СМИ; * – за 2025 год оценочные данные

Статистические данные по общему объему поставок угля из России в Индию за 2025 год на апрель 2026 года в открытых источниках отсутствовали. Однако можно предположить, что показатель остался ниже уровня 2024 года из-за резкого сокращения поставок энергетического угля (на 59% в 1 кв. 2025 года). Индия также увеличивает долю альтернативных поставщиков – Австралии, Индонезии и ЮАР.

По итогам шести месяцев 2025 года экспорт угля из России в Турцию достиг 15,7 млн тонн, что на 41% больше, чем за аналогичный период 2024 года. По оценкам NEFT Research, по итогам 2025 года экспорт российского угля (включая морской) в Турцию составил 25–30 млн тонн. Рост обусловлен увеличением спроса из-за сокращения выработки ГЭС и устойчивого выпуска цемента, сокращением добычи в Колумбии (основного конкурента России на турецком рынке), а также удобной логистикой поставок. Вместе с тем эксперты отмечают, что наращивание поставок в долгосрочной перспективе ограничено сдвигом в сторону экологичных видов топлива, риском вторичных санкций и конкуренцией с Австралией и Монголией.

Кроме упомянутой тройки стран, на которые пришлось примерно 60% экспортных поставок российского угля, в 2025 году импортерами продукции отрасли были Южная Корея, Вьетнам, а также страны Северной Африки и Юго-Восточной Азии. Поставки в Южную Корею выросли на 40% по сравнению с 2024 годом, до 21,4 млн тонн, что было связано с нехваткой топлива из Австралии и Индонезии, а также с аномальной жарой, повысившей потребление электроэнергии. Поставки во Вьетнам увеличились на 30%, до 7 млн тонн, причем в декабре 2025 года они достигли исторического месячного максимума – 800 тыс. тонн. Рост был связан с активным наращиванием мощностей угольных электростанций в стране.

География поставок российского угля в 2025 году также расширилась за счет Марокко, Алжира, Египта и Таиланда. Перспективными аналитики называют страны Ближнего Востока, в первую очередь ОАЭ – благодаря географической близости и преимуществам в логистике.

Сдерживающим фактором развития экспорта в 2025 году оставался логистический кризис, который не только не разрешился, но и обострился. Дефицит провозных мощностей на Восточном полигоне (БАМ и Транссиб), загруженном почти на 100%, не позволяет нарастить поставки в Азию. Компании вынуждены перенаправлять потоки на экспорт через порты Северо-Запада и Юга. По данным за январь-май 2025 года, поставки через порты Дальнего Востока выросли на 6,5%, тогда как через гавани Северо-Запада упали на 18,5%. Таким образом, восточное направление остается единственным каналом, где экспорт еще хоть как-то экономически оправдан, но, как не печально, его провозные возможности уже давно практически исчерпаны.

Господдержка без исцеления

В условиях рыночного провала правительство перешло к экстренным мерам поддержки.

Финансовые и логистические меры поддержки включали отсрочки по уплате НДПИ и страховых взносов (до 1 декабря 2025 года с продлением до 28 февраля 2026 года), адресные субсидии и скидки на железнодорожный тариф в размере 12,8% на перевозки угля в южном, западном и северо-западном направлениях, а также гарантированный вывоз не менее 60 млн тонн угля в год из Кузбасса. Предприятиям с высокой долговой нагрузкой была предоставлена возможность реструктуризировать кредитную задолженность, был разработан особый порядок финансового оздоровления или банкротства.

Логистические меры включали гарантированный вывоз не менее 60 млн тонн угля в год из Кузбасса, предоставление скидок на железнодорожную перевозку угля в южном и западном направлениях в период с 1 мая по 31 декабря 2025 года в размере 12,8

Параллельно с этим был введен мораторий на выдачу новых лицензий на разработку месторождений энергетического угля. Эта мера была направлена на снижение давления на рынок и предотвращение дальнейшего наращивания производственных мощностей в условиях снижения спроса и падения цен, а также на уменьшение конкуренции между предприятиями за логистические мощности.

Эксперты признали эти меры необходимыми, но временными и не решающими глубинных проблем отрасли. Государство смогло смягчить симптомы кризиса – отсрочки по налогам и субсидии на логистику позволили предприятиям не остановиться, но не вернули их в зону прибыльности. На ключевые же факторы давления – мировые цены, конкуренцию и дефицит пропускной способности Восточного полигона, «ручное управление» повлиять не в силах.

Порты в ловушке профицита

На протяжении многих лет российские компании активно инвестировали в строительство и модернизацию угольных терминалов, ориентируясь на экспорт и обещания государства по развитию железнодорожной инфраструктуры. В результате к 2024-2025 годам суммарная мощность перевалки угля в российских портах достигла около 490 млн тонн в год, что более чем вдвое превысило объемы экспорта. В текущей ситуации значительная часть вложенных в портовую инфраструктуру средств оказалась заморожена, а высокотехнологичные терминалы – невостребованными.

По итогам 2025 года профицит терминалов для перевалки угля достиг 196 млн тонн в год, а загрузка некоторых терминалов снизилась на 50% и более. Закономерно произошло резкое снижение ставок на перевалку угля. По данным Центра ценовых индексов, средневзвешенная ставка перевалки угля в портах упала более чем на 40% за 2025 год – с $17,7 до $10 за тонну. На Дальнем Востоке ставки находились в коридоре $9-11 за тонну (падение на 40-50% за год), на Балтике – около $8 за тонну (снижение на 41%). Снижение ставок продолжилось в начале 2026 года: $9,7 за тонну на Дальнем Востоке, $8,5 на Балтике.

Доля логистики (железнодорожный тариф + перевалка + фрахт) в экспортной цене угля в 2025 году достигла 70%. Стивидоры вынуждены вести ценовую конкуренцию за немногих клиентов, стремясь поддержать хотя бы минимальные объемы перевалки.

В условиях профицита мощностей и падения ставок стивидоры начали переориентировать свои терминалы под другие виды грузов. Наиболее активно этот процесс идет в портах Северо-Запада: терминалы, работавшие только с угольной продукцией, увеличивают объемы перевалки минудобрений и зерна. На юге России компания «ОТЭКО», оператор крупнейшего навалочного терминала в порту Тамань, также взяла курс на диверсификацию, начав в августе перевалку железорудного сырья, а в сентябре – минудобрений.

Несмотря на наращивание объемов перевалки других грузов, полностью заместить выпавшие объемы угля пока не удается. Эксперты признают, что размеры грузовой базы, альтернативной углю, не позволяют кардинально нарастить погрузку. Однако сама по себе переориентация свидетельствует о глубине кризиса: стивидоры, годами инвестировавшие в угольные терминалы, теперь вынуждены искать новую нишу.

Прогноз: стагнация до 2028 года

Официальный прогноз Минэнерго предполагает стабилизацию: ожидается, что экспорт угля в 2025-2026 годах сохранится на уровне 196 млн тонн, при этом компании продолжают поставки даже в убыток, так как консервация шахт обошлась бы дороже, чем текущие потери.

Однако большинство независимых экспертов настроены куда более пессимистично. Согласно прогнозу Международного энергетического агентства (МЭА), добыча угля в России стагнирует до 2030 года, а экспорт продолжит снижаться. Эксперты рейтинговой службы НРА называют 2025 год «точкой максимального давления на отрасль» и полагают, что «переломным периодом» может стать лишь 2028 год. К этому времени ожидается восстановление экспортных цен до $90-100 за тонну, что улучшит экономику поставок. В результате в 2028-2029 годах добыча угля может приблизиться к 450-460 млн тонн, а экспорт – к 200 млн тонн, оценивает НРА.

Таким образом, 2025 год стал для российской угольной отрасли годом системного кризиса, когда даже при государственной поддержке компании работают в убыток, а логистические издержки «съедают» до 70% экспортной цены. Без кардинального изменения конъюнктуры мировых цен или серьезной реструктуризации затрат, возврат к докризисным показателям возможен не ранее конца десятилетия.

Морские порты №2 (2026)