Морской экспорт СУГ: опять на те же грабли?

07.04.2025

Транспортная политика

Фото: Hyundai Heavy Industries

События последних месяцев указывают на серьезность намерений России значительно нарастить экспорт сжиженного углеводородного газа (СУГ), причем ключевая роль в решении данной задачи отводится именно водному транспорту. Какие подводные камни подстерегают этот безусловно нужный и важный проект?

А. Сидоров

Для начала немного о терминах, их значении и содержании. В отличие от СПГ сырьем для СУГ служит не природный газ, преимущественно метан, добываемый в глубинных пластах земной коры, а смесь в основном пропан+бутан, полученная из попутного нефтяного газа или газового конденсата в промышленных условиях.

СУГ теплее СПГ

При общем сходстве свойств и возможных сфер применения эти сжиженные газовые фракции обладают и двумя важными для пользователей различиями.

Во-первых, удельная теплота сгорания СУГ (45,58 МДж/кг) почти на 4,5% больше, чем у СПГ, т.е. для получения равного количества тепловой энергии его нужно сжечь заметно меньше.

Во-вторых, если СПГ можно хранить и транспортировать лишь в специальных криоцистернах при сверхнизких температурах порядка -160°С, то СУГ допускает складирование в технологически менее сложных в исполнении подземных и наземных хранилищах (газгольдерах) при температурах, близких к температуре окружающей среды, и перевозку в менее технологоемких, а значит, более дешевых емкостях.

Важно также отметить, что инфраструктура для производства СПГ более сложная, а необходимое для обеспечения ее работы оборудование стоит дороже, чем для СУГ.

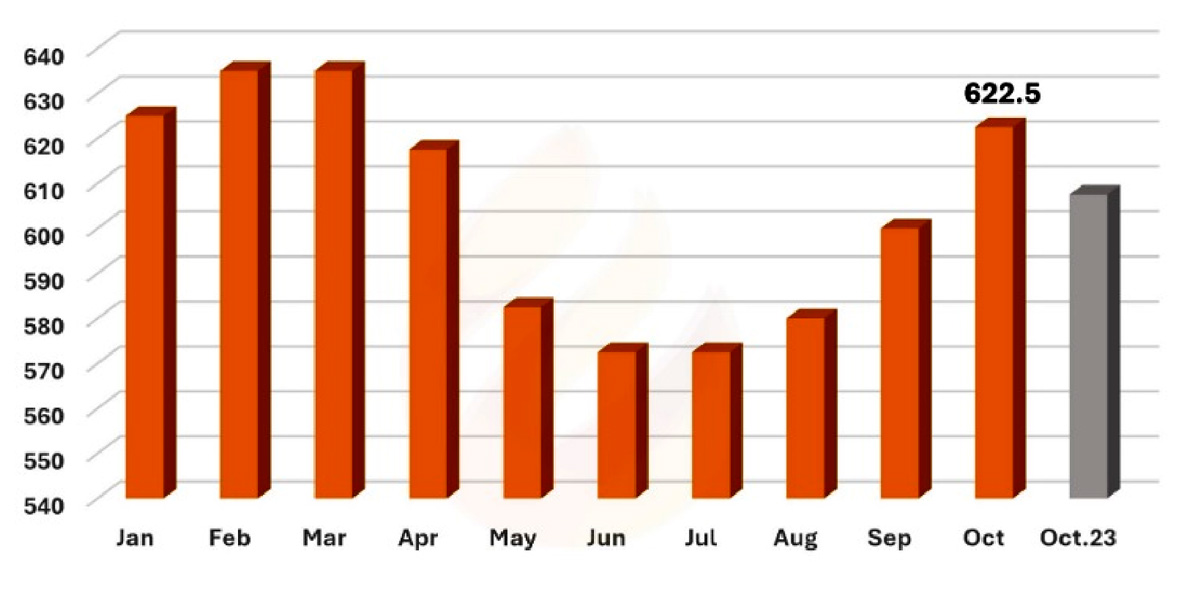

Дополнительным фактором риска для потребителей при этом остается непредсказуемость на фоне геополитических реалий и действия нерыночных механизмов потолка роста цен на природный газ. Для газа же углеводородного они даже на фоне кризиса в целом сохраняют цикличный сезонный режим с относительно небольшим (в пределах 3%) приростом в годовом исчислении (рис. 1).

Рис. 1. Динамика мировых цен на СУГ 2024 г. к 2023 г. (октябрь), $/тонна

Источник: DataEnergy

Эти обстоятельства и обеспечивают рост популярности СУГ для потребителей, лишенных доступа к магистральному газу, что, в частности, и подтверждается поступательным увеличением объемов его морского экспорта.

Против рыночного течения

Согласно оценкам экспертов американо-британской Refinitiv Eikon, основанным на данных по отслеживанию танкеров-газовозов, суммарные объемы перевозок СУГ по морю в 2023 году достигли 144,4 млн тонн (+3,6% к показателю 2022 года), а с января по август включительно текущего года составили уже 99,3 млн тонн (+5,2% в годовом исчислении).

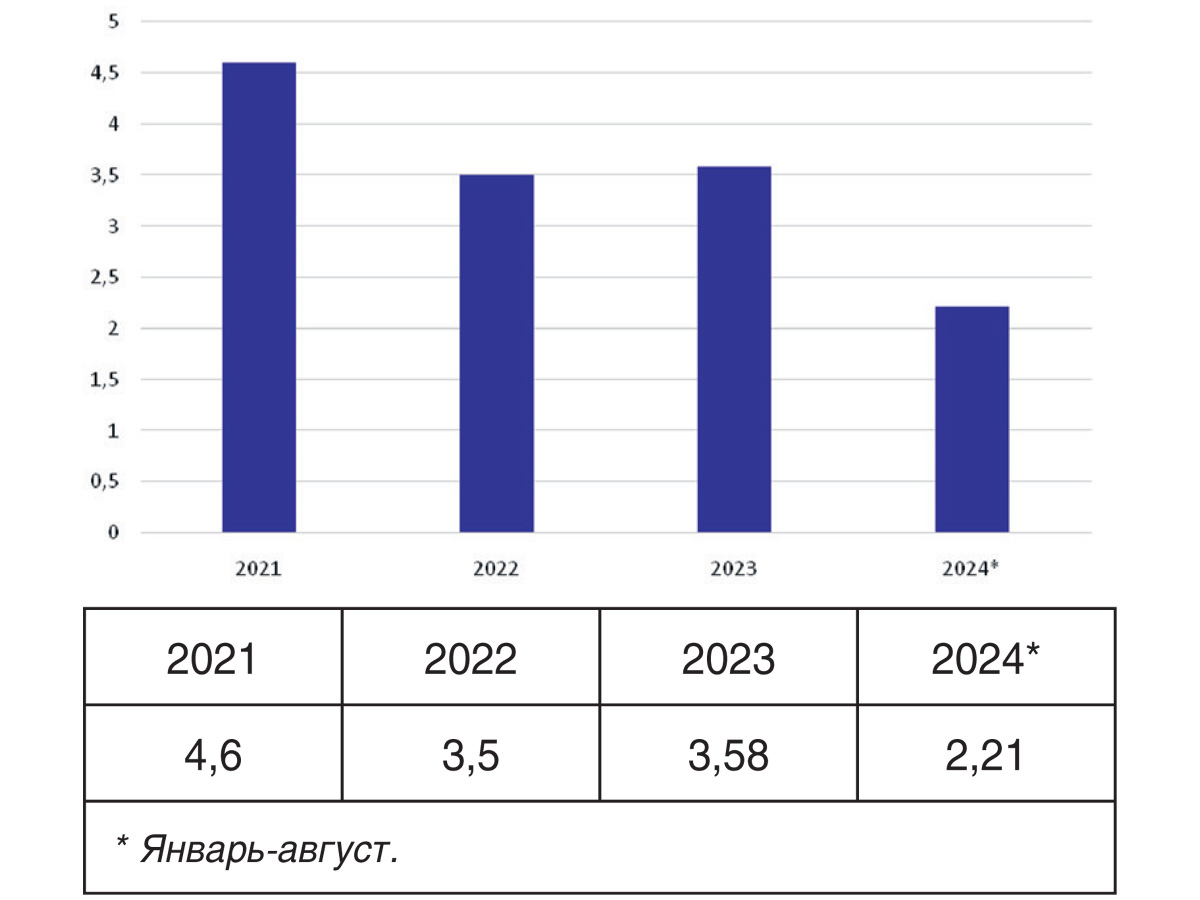

Доля России в этом показателе довольно скромна. В последнем предкризисном 2021 году она колебалась в пределах 3-4% общемировых объемов экспортных поставок СУГ, а в последующие годы показала отчетливое стремление к дальнейшему уменьшению (рис. 2).

Рис. 2. Экспорт СУГ из России, млн тонн

Данные: «Импэкснефтехим», ИГ «Петромаркет»

Заметим, что речь идет о суммарных объемах поставок на внешний рынок, основная часть которых приходится на наземный авто- и ж/д-транспорт, притом что отгрузки с морских терминалов составляют менее 40% приведенных выше показателей. Результаты же восьми месяцев 2024-го позволяют предположить, что по его итогам отечественный экспорт СУГ по сравнению с прошлогодними достижениями просядет на 200-300 тыс. тонн.

Это достаточно тревожное развитие и без того негативной тенденции настораживает тем больше, что как раз в декабре текущего года заканчивается отсрочка по отложенному эмбарго на закупки российского СУГ, введенного странами Евросоюза в конце прошлого года. Уже с 20 декабря Россия, по крайней мере официально, рискует потерять для своего СУГ рынок ЕС, на который традиционно приходилась львиная доля всех его поставок.

Впрочем, объемы экспорта на европейском направлении начали снижение практически сразу после обострения украинского кризиса. Более того, уже тогда представлялось абсолютно очевидным, что после введения целого комплекса жестких ограничений на закупки российской нефти, нефтепродуктов и природного газа, включая СПГ, будет нанесен удар и по экспорту СУГ. Этот удар грозит оказаться тем более чувствительным, что развернуть его экспортные потоки с запада на восток может оказаться гораздо сложнее, чем это уже фактически произошло с другими углеводородами.

Осложнения сухопутного мышления

Долголетняя приоритетная ставка на «европейский» рынок и, как ее следствие, преимущественно на средства доставки по сухому пути сыграли с экспортерами СУГ злую шутку. К началу очередного санкционного кризиса общие возможности специализированных морских терминалов России по его перевалке не превышали 2,5 млн тонн в год.

До 60% всех этих мощностей (1,5 млн тонн в год) оказались сосредоточенными как раз на западном направлении – в п. Усть-Луга, в то время как на южное (пп. Тамань и Темрюк) оставалось лишь менее 900 тыс. тонн в год.

В дополнение к этому терминал в Темрюке использовался для перевалки как собственно российского, так и казахстанского СУГ в соотношении порядка 3:1.

С началом активных силовых действий на Черном море оба южных терминала оказались в зоне повышенных рисков, подверглись настойчивым атакам средствами воздушного нападения и даже вынуждены были прерывать работу на весьма протяженные сроки.

Что же касается направления восточного, то здесь перевозки СУГ осуществлялись исключительно сухопутным транспортном ввиду многолетнего наличия проектов морских терминалов почти на 4,5 млн тонн в год при практически полном отсутствии их реализации.

В результате, когда настоятельная необходимость смены основного вектора поставок из Европы в Азию стала уже критически очевидной, осуществление этого маневра ожидаемо столкнулось с ограниченной провозной способностью российских железных дорог, и в первую очередь Восточного полигона, а также с недостаточной пропускной способностью пунктов перехода через границу, нехваткой специализированных цистерн и прочих емкостей для транспортировки СУГ и т.п.

Как следствие, к концу 1-го кв. 2024 г. доля условно «европейского» экспорта отечественного СУГ сократилась на 7% (61%), а «неевропейского» по преимуществу, азиатского – выросла, и тоже на 7%, до 39% общих объемов. В абсолютных же цифрах, по оценкам ИГ «Петромаркет», это составило 562 тыс. и 359 тыс. тонн соответственно. При этом Китай, мировой лидер по импорту СУГ, в рассматриваемый период получил из России всего 104 тыс. тонн, т.е. на 20% меньше, чем Турция (131 тыс. тонн). К началу же сентября соотношение экспортных потоков по направлениям Европа – не Европа составило уже 52% к 48% (1,15 и 1,06 млн тонн соответственно), причем в годовом исчислении суммарный объем вывоза просел на 3,5%.

Как видим, хотя переориентация экспорта и осуществляется в нужном направлении, темпы этого процесса представляются явно недостаточными, чтобы компенсировать риски «схлопывания» европейского сегмента экспортного рынка СУГ уже в конце текущего года. По совокупности же подобная динамика в очередной раз подтверждает очевидное: эффективный разворот экспортных потоков СУГ с Запада на Восток просто невозможен без активного развития его морской составляющей.

А еще и море есть…

…а за морем – вполне платежеспособный покупатель, способный переварить десятикратно большие объемы сжиженных углеводородных газов, чем Россия к настоящему времени предлагает на экспорт. Конечно же, речь идет о Китае, который в этом году предполагает закупить до 32 млн тонн СУГ. Кстати, более половины всех этих объемов ему надеются продать… Соединенные Штаты Америки, которые по итогам января-августа 2024-го остаются лидирующим поставщиком Поднебесной в данном сегменте. При этом наши заокеанские конкуренты весьма продуктивно используют танкерный флот, в то время как из такой морской державы, как Россия, поставки осуществляются по железной дороге и автотранспортом (?!).

Между тем планы сооружения перевалочных комплексов СУГ на Дальнем Востоке существуют уже далеко не первый год. В числе основных специализированные терминалы в портах Ванино (до 2 млн тонн в год), Суходол (Уссурийский залив) на 1,5 млн тонн в год и Советская Гавань до 1 млн тонн в год. По совокупности их потенциал позволил бы удвоить экспорт российского СУГ, однако в сверхважные от трех до пяти лет эти проекты у ответственных товарищей преимущественно находились на бумажно-подготовительном этапе.

Надежды на их реанимацию возродились лишь в мае этого года. Как раз накануне визита президента России Владимира Путина в Пекин отечественный фонд прямых инвестиций (РФПИ) заключил договор с китайской нефтяной компанией Haiwei о финансировании строительства перевалочного комплекса СУГ в порту Советская Гавань. По предварительным оценкам, инвестиции китайских партнеров составят $77,63 млн, мощность терминала останется на предполагаемом ранее уровне 1 млн тонн в год, а заработать он должен уже к началу 2026 года.

Новостей о возобновлении работ над другими проектами крупных дальневосточных терминалов СУГ пока нет, зато есть определенные надежды, что они вот-вот появятся. Еще в начале июня Кабмин поручил специалистам Минэнерго, Минэкономразвития, Минфина, Федеральной антимонопольной службы и Санкт-Петербургской международной товарно-сырьевой биржи проанализировать риски для экспорта сжиженных углеводородных газов из России в связи с грядущим вступлением в действие эмбарго ЕС. В частности, речь идет об изменениях условий поставок СУГ на внешние рынки, что неизбежно предполагает получение четких ответов на вопросы: сколько, откуда, куда и каким образом его предстоит вывозить.

Итак, возможностей для производства сжиженного водородного газа у России хватает, терминалы для его перевалки, пусть и с большим опозданием и частично на чужие деньги, все же будут построены. Остается решить уже традиционную для отечественных экспортеров проблему: а на чем, собственно, СУГ по морю вывозить?

Танкеры – вынь да положь!

Если так случится, что благодаря китайским товарищам планы по сооружению терминала в Совгавани все же будут реализованы в обозначенные сроки, то уже через год для его обслуживания понадобится целая флотилия «свободных» СУГ-танкеров, которых у российских операторов попросту нет сегодня и не было никогда. Построить необходимые суда на отечественных верфях, а вернее сказать, на единственном приспособленном под гражданскую «крупнотоннажку» ССК «Звезда», за столь короткий срок не представляется возможным – предприятию хватает забот с достройкой серии СПГ-танкеров Arc7.

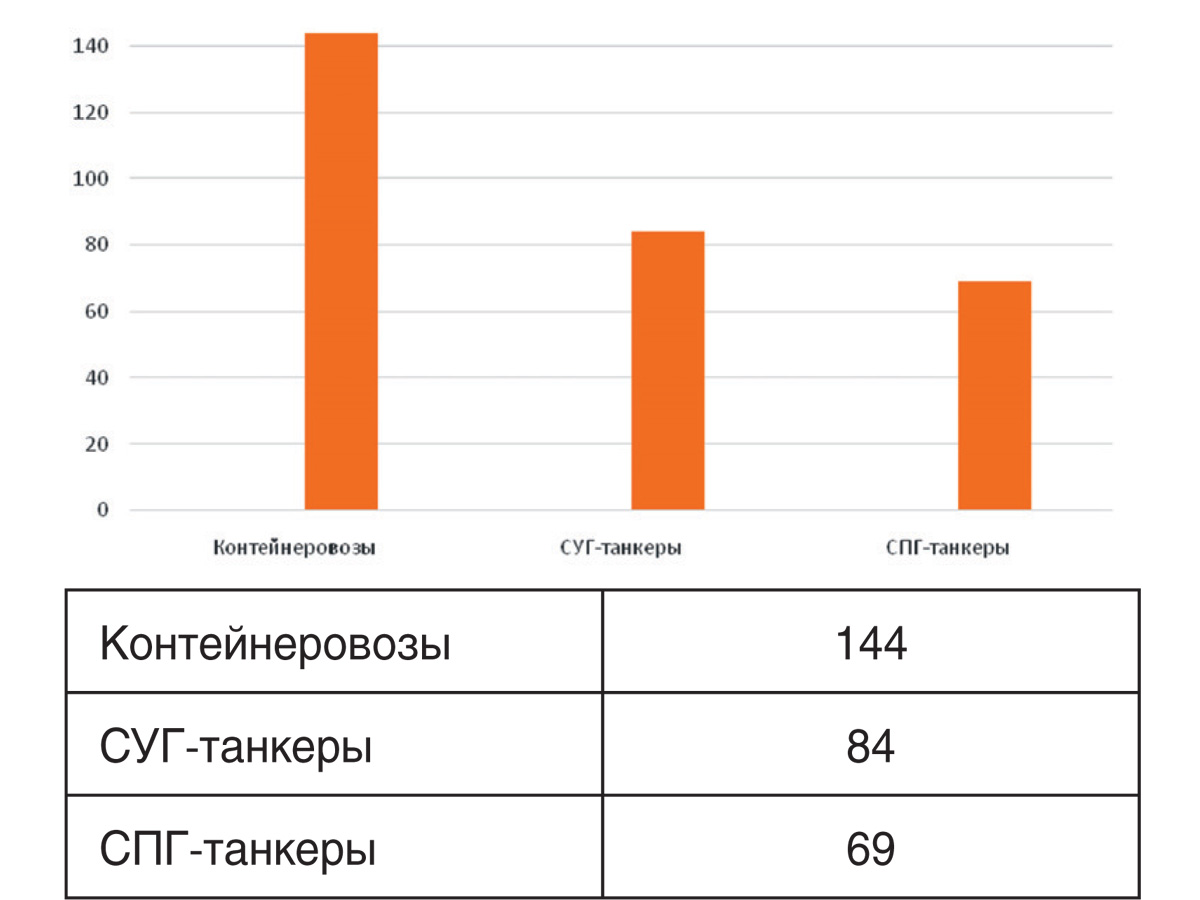

Конечно, можно попытаться разместить соответствующие заказы за рубежом, прежде всего в Китае, но и тут незадача: оказалось, что дополнительный тоннаж под сжиженный углеводородный газ срочно требуется не только России. Поэтому специализирующиеся на его выпуске верфи весьма плотно загружены заказами на СУГ-флот, который по популярности уступает только контейнеровозам и заметно опережает своих собратьев для перевозки СПГ (рис. 3).

Рис. 3. Топ-3 судов основных типов в портфеле мирового новостроя, январь-август 2024 г. (ед.)

Данные: Clarksons Research

Так, согласно подсчетам английской Clarksons Research, за восемь месяцев 2024-го темпы прироста количества заказов на СУГ-танкеры в годовом исчислении выросли на 28% (!), сравнявшись с аналогичным показателем для контейнеровозов. Для сравнения: прирост заказов на СПГ-танкеры за тот же период составил лишь порядка 4,5%, а по мировому портфелю новостроя транспортных судов в целом – только 2%.

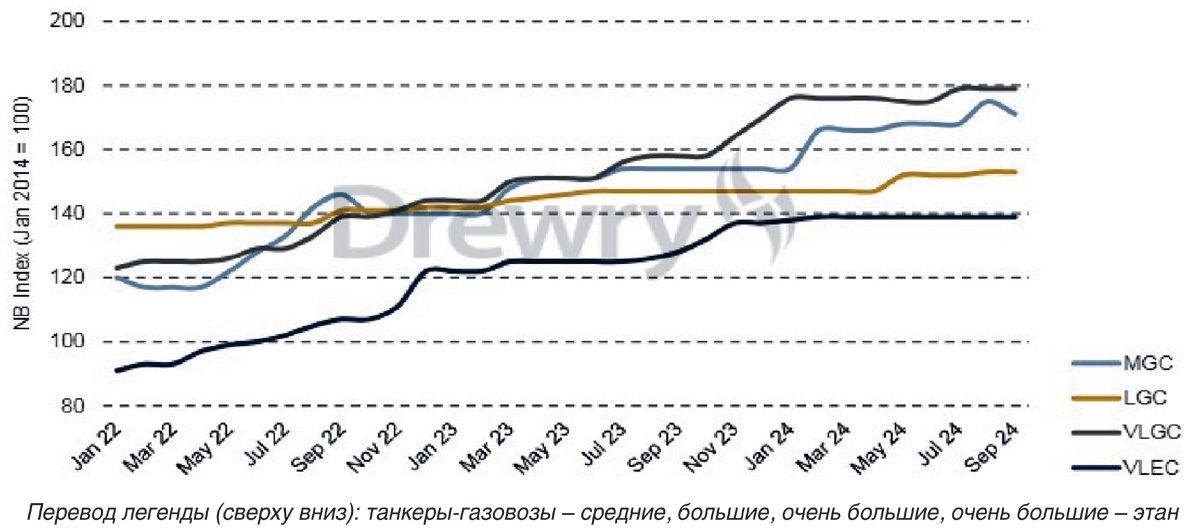

Но больше спрос – выше цены. С начала текущего года цены на сооружение СУГ-танкеров достигли максимальных за последнее десятилетие значений, а незначительное их проседание пока наблюдается лишь в сегменте газовозов средней вместимости (MGC) (рис. 4).

Рис. 4. Ценовой индекс новостроя LPG-танкеров (% к 2014 г.)

Источник: Drewry

Еще один путь: попытаться по максимуму привлечь суда иностранных операторов, в том числе и для создания т.н. «сумеречного флота» – по аналогии с тем, который вполне эффективно помогает нашей стране преодолевать санкционные ограничения экспорта нефти и нефтепродуктов. Однако в отличие от наливных, «лишних» СУГ-танкеров на рынке не так много, что и подтверждается достаточно высоким уровнем фрахтовых ставок. По оценкам аналитиков Lloid’s List, на протяжении 2024-2025 гг. их среднее значение будет удерживаться в пределах $55 000 – 50 000 в сутки, а неспешная нисходящая коррекция возможна только начиная с 2026-го – по мере ввода в строй все новых судов.

Таким образом, проблема тоннажа для вывоза СУГ стоит более чем остро, и решать ее нужно срочно. Иначе очень велик риск наступить на те же грабли, что и с экспортом СПГ, – когда нехватка танкеров заставляет Россию не только снижать его производство на уже работающей линии проекта «Арктик СПГ-2», но и переносить сроки запуска в эксплуатацию последующих.

Х Х Х

Словом, остается надеяться, что к моменту открытия новых «морских ворот» для СУГ на Дальнем Востоке мы все же успеем кое-чему научиться. Жаль только, что опять на своих собственных ошибках.

Морские вести России №18 (2024)