Русский алюминий: рост спроса в азии и дефицит сырья

07.08.2022

Грузовая база

Фото: rusal.ru

Прошлый год для мировой алюминиевой промышленности прошел под знаком превышения спроса над предложением и беспрецедентного роста цен. Российская отрасль оказалась в выигрыше, отгрузив на экспорт рекордные 2,8 млн тонн – более 71% годового объема производства алюминия.

В 2022 году вследствие усиления санкционного давления на Россию со стороны стран Запада сложившиеся логистические цепочки поставок сырья для производства алюминия были прерваны, а традиционные каналы экспорта нарушены. Из-за этого по итогам года возможно проседание объемов производства и экспорта. При этом, как ни парадоксально, российская алюминиевая отрасль оказалась в лучших условиях по сравнению с отраслями стран – инициаторов санкций и продолжает развиваться по наметившимся ранее тенденциям – это сдвиг экспорта в восточном направлении, повышение доли продукции с добавленной стоимостью (ПДС) и увеличение емкости внутреннего рынка.

Галина Музлова

Стабильное производство и рост экспорта

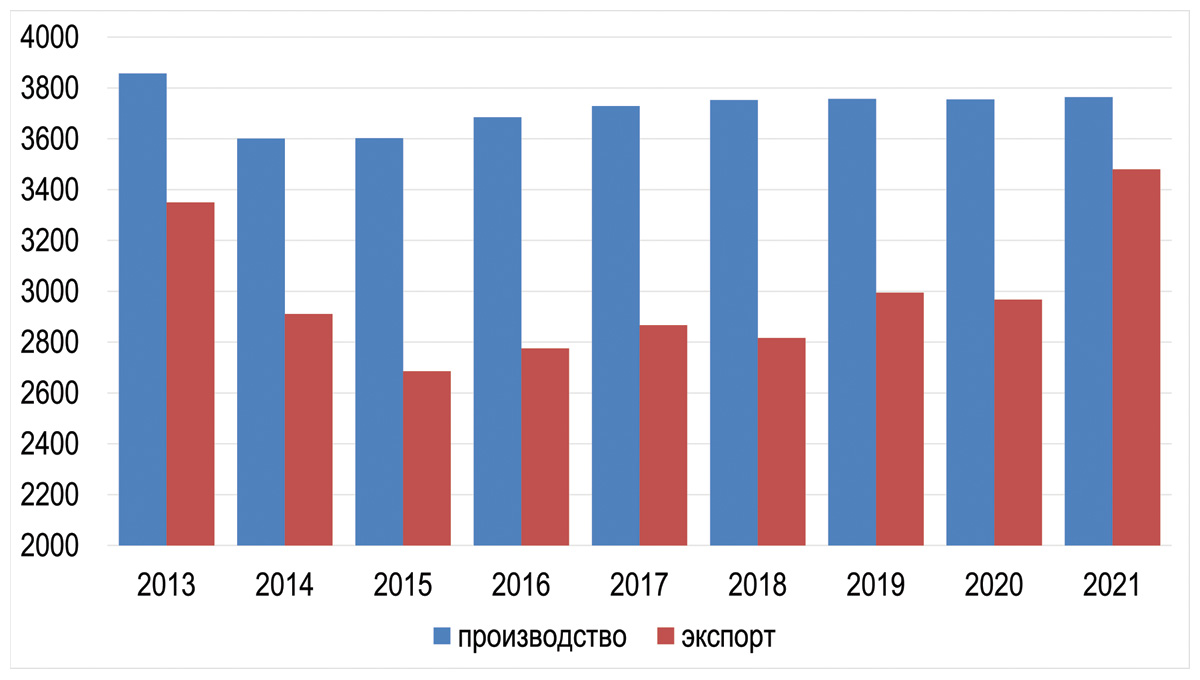

Производство алюминия в России в последние несколько лет было стабильным и находилось на уровне 3,6-3,8 млн тонн без выраженной тенденции к росту, что соответствовало 5-6% объема мирового производства. По итогам 2021 года показатель составил 3,76 млн тонн алюминия, что на 0,2% больше по сравнению с предыдущим годом (рис. 1). Производство глинозема при этом увеличилось на 1,5%, до 8,3 млн тонн, добыча бокситов – на 1,3%, до 15 млн тонн, нефелиновой руды – снизилась на 4,6%, до 4,4 млн тонн. Выпуск фольги и упаковки вырос на 5,2%, до 109 тыс. тонн.

Рис. 1. Динамика производства и экспорта алюминия в России в 2013-2021 гг. (тыс. тонн)

Источник: Росстат, ФТС России

Одной из заметных тенденций в развитии производства алюминия в России 2021 года стал рост доли продаж продукции с добавленной стоимостью (ПДС) – на 18,1%, до 2,03 млн тонн, а также увеличение ее доли в общем объеме реализации с 44% до 52%.

По данным ФТС России, объем экспорта российского алюминия по итогам 2021 года вырос на 29,3% в годовом выражении и составил 3,48 млн тонн. В денежном выражении экспорт составил $7,1 млрд, что в 1,7 раза больше показателя предыдущего года. Максимальный рост экспорта пришелся на июль, когда показатель вырос в 10 раз в натуральном выражении по сравнению с июлем 2020 года, за месяц до вступления в силу экспортных пошлин.

Напомним, что временные пошлины были введены Правительством РФ с 1 августа до 31 декабря 2021 года в ответ на резкий рост стоимости металлов, в том числе для государственных строек. Действие пошлин распространялось на поставки за пределы ЕАЭС, а минимальная ставка для алюминия составила 15% от цены за тонну металла, но не менее $254 на тонну.

2021 год также ознаменовался постепенной переориентацией поставок российского алюминия с Европы на Азию. Так, только по итогам первого полугодия доля Азии в структуре поставок «Русала» выросла с 21% до 26%, тогда как доля Европы снизилась с 51% до 41%. С точки зрения доли в выручке азиатский рынок также продемонстрировал рост – с 17% до 22%. Это было обусловлено восстановлением спроса на алюминий на традиционных азиатских рынках: в Японии, Южной Корее, Сингапуре, Гонконге, Тайване, Таиланде, Малайзии. При этом в Китае цены были выше среднерыночных, что также способствовало росту экспорта в Китай.

Кроме того, в 2021 году вырос объем поставок «Русала» на российский рынок и в страны СНГ с 24% до 27%, что отражает изменения в стратегии продаж компании, которые последовали после введения санкций против нее еще в 2018 году. Напомним, что американские санкции предусматривали заморозку всех активов в США и запрет для американских граждан на ведение любого бизнеса с компанией. Тогда «Русал» приступил к разработке и реализации подходов для увеличения производства продукции в России. К ним относится, например, сертификация алюминиевой проводки для многоквартирных домов, локализация производства алюминиевых дисков и радиаторов, использование алюминия в строительстве и т.д.

Начавшийся в прошлом году рост цен на алюминий эксперты объясняют совокупным влиянием нескольких факторов.

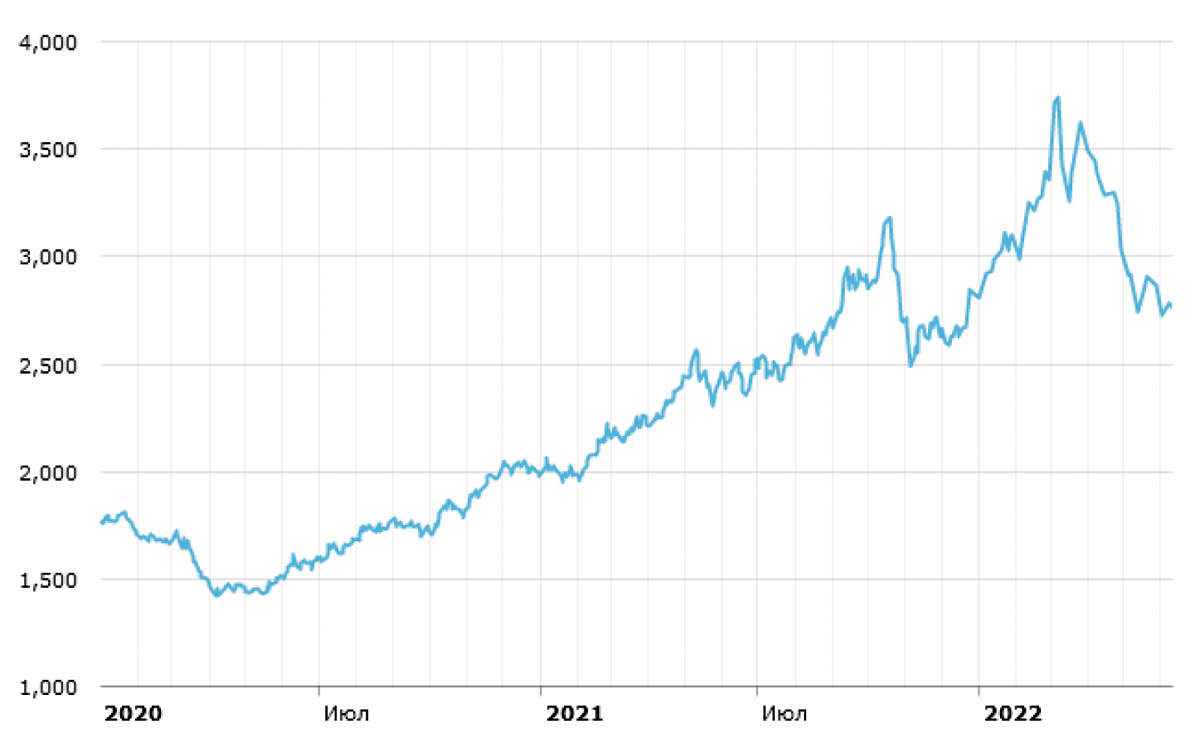

Во-первых, тенденцией общего подорожания сырьевых товаров за счет различных программ стимулирования мировых экономик для выхода из кризиса после локдаунов, связанных с пандемией. Во-вторых, свой вклад внес Китай, начавший реализацию программ по снижению выбросов и ограничивающий объемы выплавки алюминия и поставок на мировой рынок. В-третьих, оказал влияние произошедший в сентябре государственный переворот в Гвинее, на которую приходится 20% мировых запасов бокситов. В-четвертых, на подорожание металла оказал влияние рост цен на энергоносители. В-пятых, еще одним фактором роста цен стала военная спецоперация России на Украине. В частности, 8 марта 2022 года, на следующий день после заявления Австралии о прекращении поставок глинозема и бокситов в Россию, цена достигла исторического максимума – $3740 за тонну (рис. 2).

Рис. 2. Динамика мировых цен на алюминий (LME.Alum) в 2020-2022 гг., $ за тонну

Источник: Metallplace.ru

Как отмечают эксперты, в течение долгого периода (с конца 2000-х годов) мировой рынок алюминия был «медвежьим» – несмотря на постоянный рост спроса в разных секторах промышленности, предложение стабильно его опережало благодаря сделанным ранее инвестициям в производство. В первом полугодии 2021 года на рынке наблюдался баланс, в третьем квартале возник дефицит (по оценкам «Русала», он составил 1,1 млн тонн), а рыночные запасы алюминия сократились до многолетних минимумов. Например, по состоянию на конец января 2021 года запасы алюминия на складах Лондонской биржи металлов (LME) оценивались в 811 тыс. тонн, что было вдвое меньше, чем в марте 2021 года.

В начале этого года из-за рекордно дорогой электроэнергии европейские производители, на которых приходилось до 15% мировых поставок алюминия, стали заявлять о сокращениях производства и закрытии части мощностей. К примеру, Alcoa Corp. заявила о закрытии на два года алюминиевого завода в Сан-Чиприане (Испания) мощностью 228 тыс. тонн в год, Norsk Hydro сообщила о сокращении производства на заводе в Словакии до 60% мощности. Падение производства алюминия из-за дефицита электро-энергии также было зафиксировано в Китае. По прогнозам «Русала», сделанным в начале февраля, дефицит алюминия в мире в 2022 году составит 1,6-1,7 млн тонн.

Недостаток сырья

С началом военной спецоперации на Украине «Русал» временно приостановил производство на Николаевском глиноземном заводе, где годовое производство составляло 1,8 млн тонн, или 20% всего производства глинозема «Русала», из-за «неизбежных логистических и транспортных проблем на Черном море и прилегающих территориях». Отгрузки глинозема из порта Николаева также были приостановлены. Поставки бокситов и глинозема в Россию приостановила компания Alcoa (США).

Вслед за этим 20 марта о прекращении поставок глинозема и алюминиевых руд в Россию заявили власти Австралии. На эти поставки приходилось до 20% обеспечения потребностей России в этих видах сырья. Эмбарго было введено, несмотря на то что «Русал» владеет 20% уставного капитала австралийского глиноземного комбината Queensland Alumina Limited, и было нацелено на удар по ключевому предприятию российской алюминиевой отрасли. Однако эксперты считают, что это способно вызвать цепную реакцию и привести к негативным последствиям для развития всего мирового производства алюминия.

По оценкам аналитиков, запрет на экспорт сырья из Австралии в совокупности с приостановкой работы завода в Николаеве лишают «Русал» 40% сырья. Учитывая дефицитный характер рынка и сформированность основных заказов до конца года, такой объем сложно будет заместить в одночасье, поэтому «Русал», во-первых, будет вынужден сократить экспорт глинозема, чтобы перенаправить его на собственное производство алюминия, во-вторых, неизбежно сократит объемы производства алюминия, что, в свою очередь, чревато снижением объемов экспорта, а значит, усугублением дефицита и новыми витками роста цен на алюминий и изделия из него, полагают эксперты.

«Русал» уже начал наращивать закупки глинозема в Китае. Если в январе и феврале текущего года, по данным китайской таможни, Россия импортировала из Китая 377 и 320 тонн глинозема, то в марте – 9,9 тыс. тонн, в апреле – 123,8 тыс. тонн, то есть поставки увеличились в 900 раз. Отметим, что Китай уже поставлял в Россию крупные партии глинозема в 2018 году, когда из-за санкций США были блокированы поставки из Ирландии и Ямайки. Аналитики ожидают дальнейшего роста поставок глинозема из Китая в Россию.

В Азию и внутрь страны

Несмотря на то что запрет на ввоз российского алюминия в ЕС и США пока не вводился (хотя его возможность обсуждалась в рамках четвертого пакета санкций), вероятно, эти страны будут постепенно сокращать поставки. Пока о прекращении поставок в отдельные «недружественные» страны не сообщалось. Более того, по данным статистической службы ЕС, по итогам января-марта 2022 года из России в ЕС было ввезено 242,1 тыс. тонн необработанного алюминия, что на 29% больше по сравнению с аналогичным периодом 2021 года. В денежном выражении импорт алюминия в ЕС увеличился на 98%. В марте 2022 года поставки в Нидерланды выросли на 62%, до 36 тыс. тонн, на 25% выросли поставки в Польшу и Италию, составив 11,6 тыс. тонн и 12,1 тыс. тонн соответственно. Сократился лишь экспорт российского алюминия в Германию – на 5%, до 14,1 тыс. тонн.

Если же ЕС и США решат отказаться от российского алюминия, то альтернативой ему станет китайский металл, который эти страны в течение многих лет планомерно вытесняли со своих рынков. Такая мера, по мнению экспертов, усилит дефицит алюминия на мировом рынке и приведет к очередному росту цен.

Для России же практически нет альтернатив замещения европейского рынка азиатским, в первую очередь рынком Китая. Такая переориентация уже была начата раньше и имеет благоприятные перспективы с учетом начавшегося снижения производства алюминия в КНР (на 5% по итогам 2021 года), вызванного в том числе энергокризисом и стремлением к декарбонизации. Согласно планам «Русала», озвученным в 2021 году, компания планировала по итогам 2022 года нарастить долю Китая в структуре продаж алюминия с 10% до 15-20%.

Еще одним направлением развития российской отрасли является рост поставок на внутренний рынок и увеличение его емкости. С этой целью еще в 2018 году в Стратегию развития металлургической промышленности РФ до 2030 года были добавлены 42 новых инвестпроекта разных компаний, которые предусматривают увеличение переработки алюминия в России, стимулирование внутреннего спроса на алюминий в 2,5 раза.

Для стимулирования применения алюминия в российской экономике Алюминиевой ассоциацией была разработана стратегия для семи секторов: строительства, машиностроения, авиации и космоса, энергетики, автомобилестроения, алюмохимии, товаров народного потребления. Основной фокус стратегии до 2030 года направлен на продвижение алюминиевых решений, в том числе в национальных проектах России.

О компании «Русал»

«Русал» – вертикально интегрированная компания, один из крупнейших в мире производителей алюминия и глинозема. По объему глобальных поставок «Русал» занимает третье место в мире, уступая китайским производителям Chaico и Hongqiao. Основные акционеры компании – En+ Group с долей 56,9% и SUAL Partners с долей 25,6%. Количество акций в свободном обращении на фондовых площадках составляет 17,5%.

В структуре компании есть производственные мощности по добыче бокситов и нефелиновых руд, глиноземные и алюминиевые предприятия, а также заводы по производству алюминиевой продукции с высокой добавленной стоимостью: фольги, алюминиевой катанки и порошков, колесных дисков и алюминия высокой чистоты.

Сырьевые активы компании находятся на четырех континентах. Глиноземные предприятия –

в Австралии, Гвинее, Ямайке, Ирландии, Италии, Украине и России. Месторождения боксита —

в Гайане, Гвинее и Армении.

Основные мощности по производству алюминия расположены в Сибири. Самыми значимыми предприятиями по мощности являются Братский и Красноярский алюминиевые заводы, на долю каждого приходится по 1 млн тонн, что совокупно составляет более 50% производственных мощностей компании.

Морские порты №5 (2022)