Экспорт угля: азиатский вектор

23.06.2021

Грузовая база

Фото: energyandmines.com

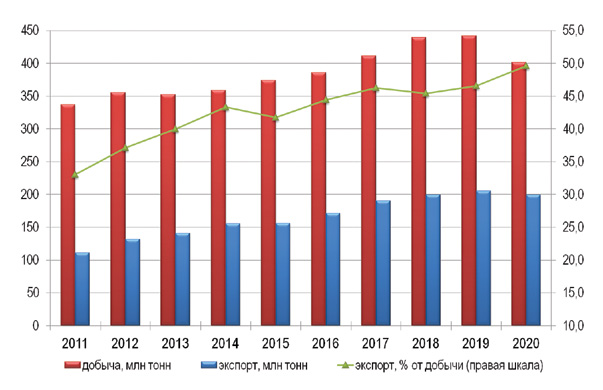

По итогам 2020 года добыча угля в России сократилась на 9,2%, до 401,4 млн тонн, экспорт снизился на 3%, до 199,1 млн тонн. В период «коронакризиса» отрасль стала еще более зависимой от внешних рынков – на экспорт было отправлено почти 50% добытого угля.

Вместе с тем, в мире наблюдается снижение спроса на уголь, все больше стран принимает курс на декарбонизацию и отказывается от реализации угольных инвестпроектов. Это заставляет корректировать ранее сделанные прогнозы развития угольной отрасли. Однако по-прежнему перспективным направлением экспорта российского угля остается АТР, где спрос на уголь достаточно высок и, по оценкам экспертов, сохранится еще довольно долго. В этих условиях одним из актуальных вопросов для российских экспортеров становится решение проблемы транспортировки значительных объемов своей продукции в направлении дальневосточных портов за счет расширения мощностей Восточного полигона РЖД.

Галина Музлова

Падение добычи и экспорта

В 2020 году, по данным ЦДУ ТЭК, объем добычи угля в России упал на 9,2%, до 401,4 млн тонн – это самое сущес-твенное падение за последние нес-колько лет (рис. 1). Добычу снизили практически все крупнейшие угольные компании: СУЭК – на 4,7%, до 101,2 млн тонн, УК «Кузбассразрезуголь» (входит в УГМК) – на 5,9%, до 40,1 млн тонн, ХК «СДС-Уголь» – на 17,8%, до 20,2 млн тонн, «Востсибуголь» – на 12,4%, до 12,9 млн тонн, ХК «Якут-уголь» (входит в «Мечел») – на 5%, до 5,5 млн тонн. УК «Южный Кузбасс» (входит в «Мечел») увеличила добычу угля на 19,7%, до 10,4 млн тонн.

Экспортные поставки российского угля, по данным ФТС России, снизились на 3%, до 199,1 млн тонн. Доходы РФ от экспорта угля в 2020 году упали еще сильнее – на 22,5% по сравнению с 2019 годом и составили $12,4 млрд.

Обращает на себя внимание то, что из-за большего падения объема производства по отношению к экспорту угледобывающая отрасль стала еще более ориентированной на внешние рынки: доля экспорта в объеме производства угля по итогам 2020 года достигла рекордной величины – 49,6% (рис. 1).

Рис. 1. Динамика добычи и экспорта угля в России, 2011-2020 гг.

Источник: ЦДУ ТЭК, ФТС России

Причиной снижения показателей российской угольной отрасли стало падение мировых цен на сырье (впрочем, следует заметить, что после падения цен на нефть и газ до историчес-ких минимумов уголь на время стал самым дорогим ископаемым топливом в мире), а также проблемы со сбытом. Отдельные угледобывающие компании даже были вынуждены на время приостановить работу: например, компания «Сибэнергоуголь» не работала с марта по сентябрь 2020 года, что было вызвано снижением объемов реализации угля и ухудшением финансово-экономической ситуации.

В целом по итогам деятельности в 2020 году угледобывающие предприятия показали негативную финансовую динамику. Доля убыточных организаций выросла с 39,4% до 58%, их совокупный убыток вырос в 2,5 раза по сравнению с 2019 годом. Одновременно с этим прибыль организаций, обеспечивших положительную динамику, снизилась почти на треть. В результате угледобывающая отрасль завершила год с 37,6 млрд рублей убытков. Для сравнения: нефтегазодобывающие предприятия в 2020 году тоже показали неблагоприятную динамику, однако совокупный финансовый результат в данном сегменте остался положительным и составил более 2 млрд рублей.

В начале 2021 года на фоне улучшения экономической конъюнктуры добыча угля стала расти: в январе-марте показатель составил 108 млн тонн, что на 9,8% выше аналогичного периода 2020 года. Экспорт российского угля в феврале вырос на 20% также на фоне благоприятных условий: увеличения цен в Европе и Азии из-за холодной зимы и опережающего роста цен на газ, способствующего переходу энергетиков на использование угольного топлива. Благодаря росту цен в начале 2021 года, экспортеры угля смогли перезаключить годовые контракты на более выгодных условиях.

Курс на декарбонизацию

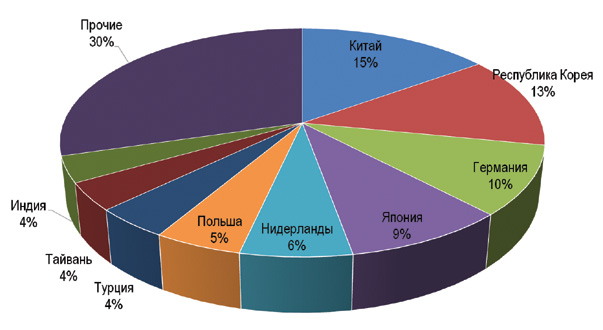

Тройку главных импортеров российского угля составляют Китай, Республика Корея и Германия, на которые приходится почти 40% экспортного объема (рис. 2).

Рис. 2. География экспорта российского угля в 2019 году

Традиционно поставки российского угля были ориентированы на Запад (помимо Германии, крупнейшими импортерами в Европе выступают Великобритания, Нидерланды, Польша, Украина). Однако поставки в этот регион постепенно сокращаются из-за текущего и ожидаемого снижения потребления угля, вызванного курсом ряда европейских стран на декарбонизацию и постепенный отказ от угольных электростанций.

Так, в 2016 году угольные станции остановила Бельгия, в текущем году их собирается закрыть Португалия. Словакия и Франция остановят свою угольную генерацию к 2023 году, Великобритания – к 2024 году, Австрия, Ирландия, Италия – к 2025-му. Финляндия и Нидерланды собираются закрыть свои станции к 2029 году, Дания и Венгрия – к 2030-му, Германия – не позже 2038 года. Согласно планам, к 2050 году ЕС станет углеродно нейтральным, а возобновляемые источники энергии (ВИЭ) станут здесь основой производства электроэнергии. Все это делает западное направление малоперспективным для российского экспорта угля.

Экспорт угля в восточном направлении в последние годы рос быстрее, чем в западном. Вместе с тем, дальнейшее наращивание объемов экспорта в страны АТР также сопряжено с ограничивающими факторами. Первый из них тоже связан с политикой декарбонизации промышленности, которая пока выражена в меньшей степени, чем в Европе, но в перспективе может набрать обороты.

Так, в Республике Корее периодически происходят отключения угольных ТЭС из-за сильного загрязнения воздуха, что заставляет правительство страны корректировать планы развития теплоэнергетики.

В Китае принят план по объединению крупнейших компаний сектора угольной электроэнергетики с последующим сокращением их генерирующих мощностей. Прогнозируется, что пик выбросов СО2 в Китае наступит в 2021-2025 годах, после чего угольная энергетика страны начнет сокращаться.

Япония пока остается сторонником развития угольной генерации, но многие банки уже отказываются от финансирования проектов в этой сфере, отдавая приоритет более экологичным отраслям.

В 2020 году Китай заявил о намерении достичь углеродной нейтральности к 2060 году, Япония и Южная Корея – к 2050 году.

Интересно, что в прошлом году об энергопереходе стали заявлять и новые страны. О сокращении мощности тепловых станций на 8,76 ГВт к 2025 году и на 6,34 ГВт к 2030 году с частичным замещением их ВИЭ объявил Вьетнам. Индонезия – один из крупнейших производителей и экспортеров угля в регионе – сообщила о намерении замещать угольные станции старше 20 лет «зелеными».

Тем не менее, пока будущее угольной энергетики остается за странами АТР, а именно за Китаем и Индией, которые продолжают развивать свои угольные мощности.

В экономике Китая уголь составляет основу национального энергобаланса, а также используется в металлургии. На Китай приходится почти половина мировой добычи угля, но этого объема недостаточно для удовлетворения внутренних нужд – объем китайского импорта составляет порядка 200 млн тонн в год. По состоянию на конец 2020 года в Китае на разных стадиях проработки находилось строительство 250 ГВт угольных станций – это больше, чем вся действующая угольная генерация США. Из них проекты на 40 ГВт были заявлены в одном 2020 году.

Индия, декларирующая планы по развитию «зеленой» энергетики, также продолжает развивать угледобычу и угольную генерацию. Сейчас около 75% всей электроэнергии страны вырабатывается на угле, а государственная компания Coal India Ltd. (CIL), в ведении которой находится большая часть угольного сектора, планирует за ближайшие пять лет открыть 55 новых угольных разрезов и расширить 193 имеющихся. Кроме того, для стимулирования восстановления экономики после COVID-19 правительство Индии приняло решение допустить частных инвесторов в угольный сектор, который был национализирован в 1970-х годах, что с большой вероятностью приведет к росту отрасли.

Полигон преткновения

Второй фактор, ограничивающий экспорт российского угля в страны АТР, связан с недостаточной пропускной способностью железных дорог Восточного полигона (БАМа и Транссиба). Из-за этого, по оценкам представителей отрасли, в 2019 году ОАО «РЖД» согласовывало лишь 50% заявок по отправке угля в восточном направлении, при этом предлагая скидки на доставку груза в порты юга и северо-запада. Но с учетом разницы цен на уголь в Европе и Азии грузоотправители не считали такие скидки достойной заменой.

Также из-за проблем с пропускной способностью в 2019 году при прогнозируемом увеличении объемов поставок угля из Кузбасса на экспорт в восточном направлении на 5% фактическое увеличение составило только 3%.

Заметно этот фактор отражается и на удаленных угледобывающих регионах: например, в Республике Хакасия логистические трудности с экспортом угля на Восток негативно сказываются на объемах добычи, корректировке инвестиционных программ и снижении налоговых поступлений в бюджет.

Эксперты признают, что недостаточная пропускная способность Восточного полигона, а также железнодорожных переходов на российско-китайской границе сегодня становится причиной того, что Россия не может в полной мере использовать возможности китайского рынка сбыта угля, особенно после отказа Китая от поставок из Австралии в конце 2020 года из-за эскалации политической напряженности между двумя странами (в 2019 году Австралия обеспечила 37% импортного объема угля в Китай), и уступает конкурентам – Монголии, Канаде и США.

Вместе с тем, качество угля и географическая близость к китайскому рынку выступают существенным конкурентным преимуществом российских компаний, например тех, которые осуществляют добычу угля в Южной Якутии («Колмар», «Эльгауголь» и другие) и выражают готовность значительно нарастить производство и экспорт концентрата коксующегося угля в Китай.

Наблюдаемое падение спроса на уголь в Европе создало необходимость переориентации его экспорта на страны АТР: в 2018 году на совещании в Кемерово Президент РФ Владимир Путин поручил расширить Восточный полигон так, чтобы он пропускал на восток 195 млн тонн российского угля к 2025 году, из них не менее

100 млн тонн в направлении портов Приморского края и не менее 85 млн тонн на Ванино-Совгаванский узел. В 2020 году через железные дороги Восточного полигона было вывезено 115 млн тонн угля.

Также в прошлом году было принято решение по ускорению расширения Восточного полигона: ОАО «РЖД» был разработан план его ускоренной модернизации, в который включен перечень из 212 приоритетных участков, где будут построены дополнительные пути и расширены станции с целью увеличения провозных способностей БАМа и Транссиба в направлении морских портов и пограничных переходов Дальнего Востока. Сроки реализации проектов планируется сократить на 1-2 года по сравнению с утвержденными ранее.

«Зеленая политика» задает тренд

Согласно прогнозу Минэкономразвития, сделанному в 2019 году, предполагалось, что добыча угля в России в среднесрочной перспективе будет расти на 2,2-3,4% в год с достижением 510 млн тонн к 2024 году. Не менее оптимистические оценки содержались и в Программе развития угольной промышленности до 2035 года, утвержденной в июне 2019 года: к 2025 году добыча угля должна была вырасти до 459-593 млн тонн, к 2035 году – до 485-668 млн тонн.

Однако в конце 2020 года прогноз был пересмотрен. Согласно его новому варианту, в 2021 году добыча упадет на 1,1%, к 2022 году – на 0,3%, а в 2023 году падение остановится. В целом за период с 2019 по 2023 год добыча угля снизится на 11,8%, с 439,2 млн до 387,4 млн тонн. Минэкономразвития объясняет снижение показателей прежде всего низкими ценами на уголь в Европе и сокращением закупок ключевыми европейскими потребителями.

Согласно документу, в ближайшей перспективе отрасль опять же столк-нется с дополнительными ограничениями на внешних рынках в силу перехода зарубежных стран на ВИЭ, ужесточения экологических требований и введения углеродного налога. Это приведет к существенному сокращению емкости мирового рынка.

В отчете, выпущенном в декабре 2020 года, Международное энергетическое агентство (МЭА) также прогнозирует, что добыча угля в России в 2021-2025 годах будет снижаться на 0,3% в год, до 392 млн тонн, а глобальный спрос на уголь к 2025 году выйдет на плато и составит 7,4 млрд тонн. Эксперты агентства считают, что динамику мирового показателя в среднесрочной перспективе будут определять три фактора: вывод угольных ТЭС из эксплуатации, развитие ВИЭ и рост конкуренции со стороны природного газа.

По прогнозам МЭА, динамика потребления угля в регионах мира будет различной. Так, после временного подъема в 2021 году потребление угля в Европе и Северной Америке снизится. В Китае спрос на уголь будет постепенно выходить на плато, а Индия и страны ЮВА будут наращивать потребление угля в течение пяти лет.

Таким образом, развитие российской угольной отрасли в среднесрочной перспективе будет определяться глобальным замедлением роста спроса на уголь, а экспортные поставки будут все больше ориентироваться на АТР.

Между тем есть мнение, что вся так называемая зеленая политика, активно пропагандируемая в последнее время ведущими мировыми державами, есть проявление конкурентной борьбы – она призвана сдержать бурный рост развивающихся экономик, прежде всего таких, как Китай и Индия. Поскольку очевидно, что на ВИЭ движущие отрасли экономики, к которым относятся тяжелая промышленность, машиностроение, транспорт, оборонный комплекс, космос и ряд других, не поднять.

Морские порты №3 (2021)