Экспорт леса закругляется

04.02.2021

Грузовая база

Фото: Александр Кондратюк / РИА Новости

В последние годы производство промышленного круглого леса в России росло, тогда как экспорт снижался. Такая тенденция объясняется политикой государства, направленной на ограничение экспорта данной продукции с помощью планомерного повышения вывозных таможенных пошлин: в 2020 году они достигли заградительной величины 60%, в следующем году составят 80%, а с 1 января 2022 года должен вступить в действие полный запрет на экспорт необработанных и грубо обработанных лесоматериалов хвойных и ценных лиственных пород.

Новые правила призваны прекратить бесконтрольный вывоз необработанной древесины, увеличить объемы лесопереработки внутри страны и повысить добавленную стоимость экспорта. Но, кроме очевидных выгод для экономики страны, эксперты предупреждают о негативных последствиях такого шага – потере доходов предприятий ЛПК (особенно на Дальнем Востоке), затоваривании внутреннего рынка, закрытии предприятий, не имеющих обрабатывающих производств, спаде объемов заготовки и перевалки продукции, потере рынков сбыта.

Галина Музлова

Падение производства

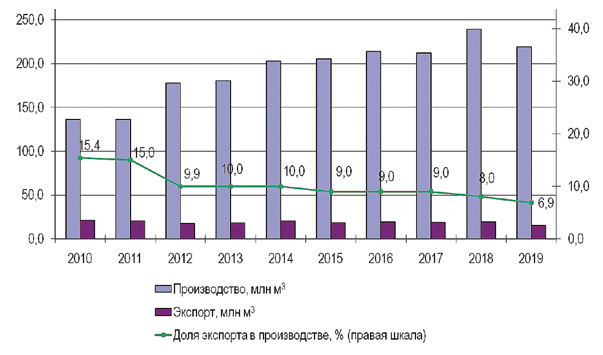

В течение последних нескольких лет в России наблюдался рост выпуска промышленного круглого леса (минимально обработанных стволов деревьев), но в 2019 году было отмечено падение производства на 8%, до 219 млн кубометров (рис. 1).

Рис. 1. Производство и экспорт круглого леса в России, 2010-2020 гг.

Источник: FAOSTAT

Данный спад объясняется избыточным выпуском готовой продукции в 2018 году, который привел к избытку предложения на рынке. Еще одной причиной снижения производства кругляка стала неестественно теплая погода в прошлом году и связанный с ней срыв сезонной заготовки леса в основных регионах страны.

Также 2019 год оказался неблагоприятным для российской лесозаготовительной отрасли с точки зрения цен, которые падали в течение всего года. С одной стороны, доходы, полученные предприятиями ЛПК в период высоких цен 2018 года, позволили компаниям относительно безболезненно пережить этот период, с другой – неблагоприятно сказались на их финансовых показателях. Например, по итогам 2019 года АО «Группа Илим» потеряла до 30% EBITDA из-за падения цен.

В начале 2020 года ситуация в лесном комплексе характеризовалась высокой степенью неопределенности в плане спроса, потребления и цен на продукцию, что было вызвано пандемией и связанными с ней факторами. Первые месяцы 2020 года отличались отрицательной динамикой производства. Вместе с тем, лесопромышленные предприятия получили положительный эффект от ослабления рубля.

Меры по снижению экспорта

За период 2010-2019 годов экспорт необработанной древесины из России снизился с 21 млн до 15,2 млн кубо-

метров (в 2000-х годах экспортировалось до 50 млн кубометров в год), а доля экспорта в общем объеме производства сократилась с 15,7% до 6,9% (рис. 1). Объем экспорта данной продукции в 2019 году снизился на 20%, а за 8 месяцев 2020 года – на 7% относительно аналогичного периода предыдущего года.

Падение показателя напрямую связано с политикой государства, направленной на снижение экспорта круглого леса и увеличение добавленной стоимости и глубины переработки древесины. Одним из основных механизмов снижения объемов экспорта является введение заградительных пошлин на вывоз круглого леса. Напомним, в 2007 году пошлины были повышены с 6,5% до 20%, с 2009 года – до 25%, с 2019-го – до 40%, а с 2020-го – до 60%.

Следует отметить, что дополнительным фактором, повлиявшим на снижение экспорта круглого леса в начале 2020 года, стало ужесточение фитосанитарных требований к российским лесоматериалам со стороны Китая, на который приходится до 70% экспорта круглого леса из России. По новым правилам, экспортировать в Китай можно было только окоренную или обеззараженную древесину в сопровождении соответствующих сертификатов.

Такая мера фактически парализовала экспорт круглого леса в Китай, так как оперативно организовать окорение древесины и ее обработку было возможно далеко не везде. Данные ограничения правил таможенного оформления товаров стали продолжением торгового противостояния двух стран. Впоследствии ситуация разрешилась в ходе переговоров – Китай разрешил импорт круглого леса с корой и без обработки в зимний период.

Помимо пошлин, государство использует различные инструменты для стимулирования глубокой переработки леса. Так, по информации Минпромторга России, по состоянию на сентябрь 2020 года в перечень приоритетных инвестпроектов в области освоения лесов было включено 155 проектов (86 завершено, 69 – в стадии реализации). Согласно условиям, инвесторы получают лесосеку на льготных условиях за ввод в эксплуатацию новых мощностей по переработке древесины.

Также для стимулирования глубокой переработки леса введены субсидии на транспортировку экспортной продукции (бумаги, картона и др.). В 2019 году была начата государственная поддержка организаций, реализующих корпоративные программы повышения конкурентоспособности (КППК), что также ориентирует лесную промышленность на углубленную переработку древесины.

Запрет и его последствия

С 2021 года экспортную пошлину планируется повысить до 80%, а с 1 января 2022 года, согласно поручению Президента РФ, – ввести полный запрет на вывоз необработанной или грубо обработанной древесины хвойных и ценных лиственных пород. Основная цель подобных мер состоит в том, чтобы прекратить нелегальный вывоз необработанного леса и его незаконную вырубку.

По данным Россельхоза, в первом полугодии 2020 года было выявлено 6800 фактов незаконной рубки, что эквивалентно ущербу для госбюджета в 3,9 млрд рублей. Большая часть (69%) нелегальной рубки приходится на Сибирский федеральный округ, а в целом по стране на долю «черных лесорубов» приходится не менее пятой части объемов заготовки леса в стране.

Соответственно, полный запрет на вывоз должен привести к снижению стоимости сырья для российских производителей, углублению уровня переработки древесины, расширению внутреннего рынка, росту добавленной стоимости экспортной продукции.

Однако, кроме положительных сторон, у этого шага будут и негативные последствия, предупреждают эксперты. Во-первых, в результате введения данной радикальной меры пострадают небольшие компании, занимающиеся лесозаготовкой, которые не смогут оперативно создать перерабатывающие мощности и переключиться на переработку. В результате они останутся без доходов и будут вынуждены уйти с рынка.

Во-вторых, полный запрет экспорта может привести к тому, что экспорт станет еще более «серым», а доходы бюджета упадут. Чтобы предотвратить этот процесс, российское правительство намерено активно использовать информационную систему контроля заготовки древесины – ЛесЕГАИС. Данную систему планируется запус-тить в обязательном порядке с июля 2021 года. Но, учитывая что при работе в пилотном режиме были не раз отмечены слабые места и технические недоработки, вряд ли можно уверенно говорить о том, что с ее помощью через год будет налажен тотальный контроль заготовки и экспорта древесины.

В-третьих, данная мера может привести к затовариванию внутреннего рынка так называемыми «хвойными балансами» – недорогими сортиментами. Сейчас спрос на них ограничен существующими мощностями ЦБК, а свободные объемы сырья экспортируются. Соответственно, запрет экспорта может спровоцировать спад лесозаготовки, перераспределение производственных затрат на другие сортименты, например пиловочное сырье, и увеличение их стоимости, что приведет к повышению производственных издержек, снижению эффективности и конкурентоспособности российских деревообрабатывающих предприятий.

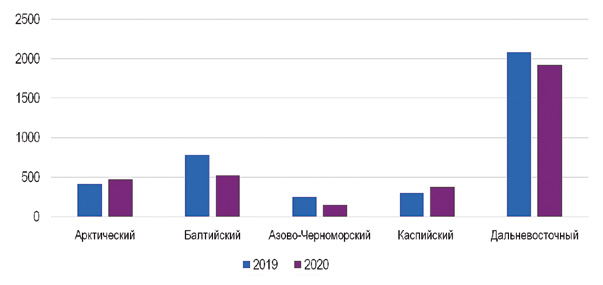

В-четвертых, в результате введенной меры пострадают стивидоры, объемы перевалки лесных грузов которых уже снижаются из-за повышения пошлин. Так, за 9 месяцев 2020 года в портах Азово-Черноморского и Балтийского бассейнов было перевалено лесных грузов на 40% и 32% меньше по сравнению с аналогичным периодом прошлого года соответственно (рис. 2). На 8% снизились объемы перевалки в портах Дальнего Востока. Прирост был отмечен лишь в портах Арктичес-кого и Каспийского бассейнов, которые отличаются относительно небольшими объемами перевалки данного вида груза.

Рис. 2. Динамика перевалки лесных грузов через морские порты РФ по бассейнам за 9 месяцев 2019-2020 гг. (тыс.тонн).

Источник: АСОП

В-пятых, из-за введения ограничений пострадают традиционные импортеры российской необработанной древесины, а Россия, соответственно, потеряет основные рынки сбыта этой продукции. К примеру, в Финляндии, которая импортирует древесину из России с послевоенных времен, на долю российской продукции приходится не менее 75% общего объема ее ввоза в страну. В Финляндии работают порядка 10 компаний, использующих импортную древесину из России, которые будут вынуждены переориентироваться на поставки из Прибалтики, Польши и других стран, а также на использование собственного сырья.

Еще более серьезной представляется ситуация с экспортом круглого леса в Китай, который покупает около 60% российской продукции, причем основную часть этого объема обеспечивают регионы Дальнего Востока. При этом доля России в китайских поставках необработанной древесины не превышает 20%, и эти объемы с легкостью будут возмещены ростом экспорта из Новой Зеландии, Австралии, Канады, США и других стран, в то время как для России прекращение поставок необработанной древесины в Китай может иметь гораздо более

серьезные последствия. Так, по данным Ассоциации «Дальэкспортлес», только введение заградительных пошлин грозит потерей 17,8 тыс. рабочих мест и практически полным крахом отрасли.

Таким образом, запрет на экспорт необработанной древесины из России, вводимый радикально и в короткие сроки, может принести больше вреда отрасли, чем пользы. Свести к минимуму негативные последствия можно путем увеличения периода для адаптации лесозаготовителей, а также реализации эффективных мер поддержки игроков рынка, особенно средних и небольших предприятий, считают эксперты.

Перспективы высокодоходного экспорта

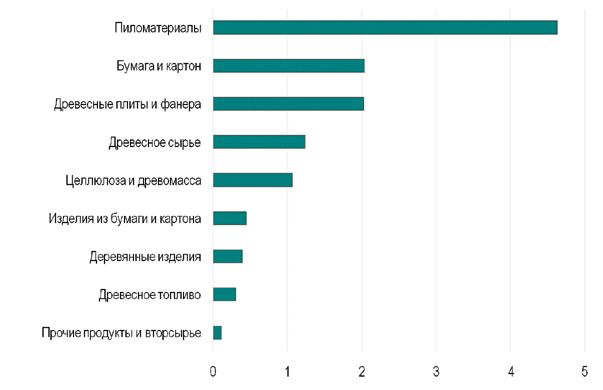

Отдельный вопрос – перспективы российского экспорта продукции ЛПК с высокой добавленной стоимостью – HVA-продукции (High Value Added). В 2019 году экспорт продукции ЛПК составил $12,3 млрд, к 2024 году планируется этот показатель увеличить до $17 млрд.

Основу экспорта продукции ЛПК составляют пиломатериалы (37,6%), на втором месте – бумага и картон (16,6%), далее древесные плиты и фанера (16,5%) (рис. 3). Многие позиции уверенно растут в физических объемах. Например, экспорт пиломатериалов растет семь лет подряд, по этому показателю Россия занимает второе место в мире, уступая только Канаде, разрыв с которой к 2019 году сократился до 15% против 45% в 2014 году.

Рис. 3. Товарная структура экспорта продукции ЛПК из России в 2019 г., $ млрд.

Источник: ФТС, www. sdelanounas.ru

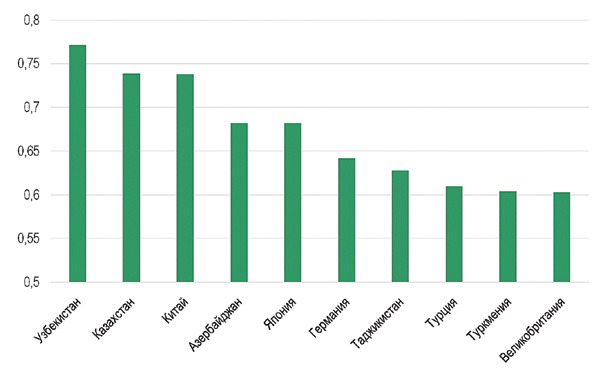

С точки зрения приоритетных географических направлений для развития экспорта продукции ЛПК представляет интерес рейтинг перспективности стран для экспорта продукции ЛПК, который был составлен АО «Российский экспортный центр» как часть общего рейтинга перспективности стран для несырьевого неэнергетического экспорта России. Данный рейтинг был разработан для ориентировки бизнеса и государственных структур в географии потенциальных возможностей развития несырьевого экспорта, сформирован из 130 стран - заметных импортеров российских несырьевых товаров и рассчитан на базе восьми компонентов, включая общий импорт, экспорт России, таможенный тариф, транспортную доступность, обеспеченность ресурсами древесного сырья и т.д. Показатель составляет от 0 до 1, чем ближе к 1, тем более перспективна страна.

Согласно рейтингу, наиболее перспективны для экспорта продукции ЛПК страны Азии – как входящие в СНГ, так и зарубежные, включая Китай и Японию, а также Германия, Турция и Великобритания (рис. 4).

Рис. 4. Рейтинг перспективности стран для экспорта продукции ЛПК.

Источник: АО «Российский экспортный центр»

Морские порты №9 (2020)