Надежды металлургов на внутренний спрос и на экспорт в Китай

28.09.2020

Грузовая база

Фото: metservis-plus.ru

В 2019 году производство черных металлов в России сократилось примерно на 1%, при этом экспорт просел почти на 15%. Такая картина отразила неблагоприятную конъюнктуру на внешних рынках и повышенное внимание металлургов к внутрироссийскому рынку.

С начала 2020 года в условиях пандемии коронавируса спрос на продукцию отрасли значительно сократился как в мире, так и в России. Текущее состояние рынков основных стран – импортеров российской продукции можно охарактеризовать словом «обвал», за исключением разве что Китая, где экономика быстро восстанавливается и есть надежды на рост потребления черных металлов.

Несмотря на то что внутренний рынок тоже подвергся влиянию «коронакризиса», он все-таки внушает надежды в плане сбыта продукции, особенно при условии реализации государственных мер поддержки спроса. Но даже в этом случае падения производства черных металлов вряд ли удастся избежать – по разным оценкам, спад может составить от 5% до 15%, и хорошо, если обойдется без остановки доменных печей.

Галина Музлова

Снижение производства и экспорта

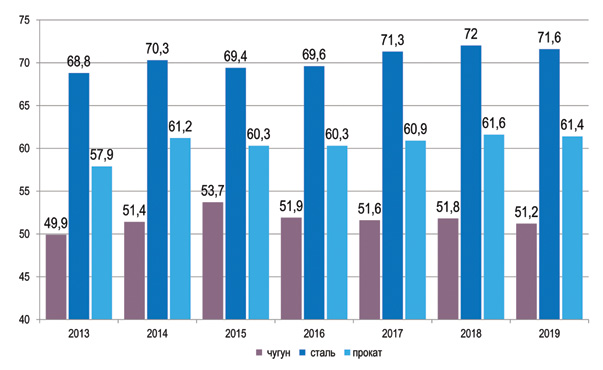

Прошлый год в российской черной металлургии был отмечен небольшим снижением производства по всем товарным позициям. Выпуск стального проката снизился на 0,1%, до 61,4 млн тонн, чугуна – на 1,2%, до 51,2 млн тонн, стали – на 0,7%, до 71,6 млн тонн (рис. 1).

Рис. 1. Динамика производства чугуна, проката и стали в России в 2013-2019 гг. (млн тонн)

Источник: Росстат.

Сокращение производства наблюдалось у всех девяти крупнейших компаний, на которые приходится более 80% объема производства черной металлургии в России: «Евраз», «Новолипецкий металлургический комбинат» (НЛМК), «Магнитогорский металлургический комбинат» (ММК), «Северсталь», «Металлоинвест», «Мечел», «Трубная металлургическая компания» (ТМК), «Объединенная металлургическая компания» (ОМК) и «Челябинский трубопрокатный завод» (ЧТПЗ).

Например, НЛМК в 2019 году сократил производство стали на 10%, до 15,7 млн тонн, а ее продажи уменьшились на 3%. ММК снизил выплавку стали на 1,6%, до 12,46 млн тонн, продажи товарной продукции сократились так же на 3%. «Северсталь» за год выплавила стали на 2% меньше – 11,9 млн тонн, объем продаж остался на уровне 2018 года.

Как отмечают аналитики, снижение производства было обусловлено слабым спросом на зарубежных рынках, который не был полностью компенсирован ростом потребления черных металлов внутри России. Кроме того, многие компании проводили плановые ремонты, что тоже нашло отражение в динамике производственных показателей.

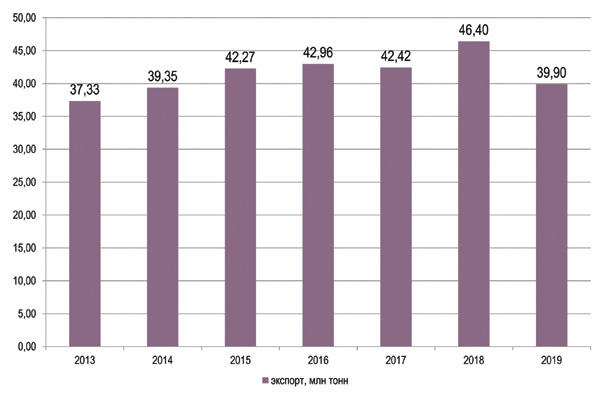

По данным ФТС России, экспорт черных металлов из РФ за 2019 год составил 39,9 млн тонн, что почти на 15% меньше по сравнению с 2018 годом (рис. 2). В 2019 году российские черные металлы отгружались в 126 стран, наиболее значительные объемы поставлялись в Турцию, Тайвань, Италию (треть экспортных поставок), США, Бельгию, Мексику, Белоруссию и Казахстан.

Рис. 2. Динамика экспорта продукции черной металлургии из России в 2013-2019 гг. (млн тонн)

Источник: ФТС России.

В 2020 году падение экспорта черных металлов продолжилось: по итогам первых трех месяцев показатель составил 9,5 млн тонн, что на 12,6% меньше по сравнению с аналогичным периодом прошлого года. Наиболее заметно сократился экспорт чугуна (-53,9%), минимальное падение наблюдалось в сегменте ферросплавов (-4,9%).

Российская специфика

На большую привлекательность внут-реннего рынка и его премиальность по отношению к внешним рынкам эксперты указывали еще в 2019 году. Спрос на внутреннем рынке, ставший основным драйвером роста отрасли, в значительной мере был простимулирован переходом на новую схему финансирования долевого строительства жилья с помощью эскроу-счетов, введенных с 1 июля. Это побудило строителей активизировать закупки стального проката впрок, в результате чего внутренний спрос на прокат вырос на 3-5%. Кроме того, в прошлом году был отмечен рост спроса на трубы со стороны нефтяников в связи повышением сложности проектов по добыче и увеличением доли горизонтального бурения.

Когда еще ничего не предвещало кризиса, на 2020 год прогнозировалось продолжение роста внутреннего спроса, в том числе за счет реализации крупных инфраструктурных проектов и инвестиционных программ ТЭК. Но 2020 год отметился небывалым кризисом и падением спроса на черные металлы, которое, по данным Института проблем естественных монополий (ИПЕМ), в апреле составило 20% (в январе-апреле – 9,1%).

Как и во всем мире, сокращение спроса в России было обусловлено снижением объема закупок черных металлов потребляющими отраслями промышленности и снижением продаж конечной продукции. Например, согласно данным Ассоциации европейского бизнеса (АЕБ), российские продажи новых автомобилей в апреле составили 38922 штуки, сократившись на 72,4% по сравнению с апрелем 2019 года. Аналитики считают, что из-за пандемии коронавируса продажи машин в России в этом году могут упасть вдвое по сравнению с 2019 годом (это рекордно низкий уровень за последние 20 лет).

Весьма ощутимо на потребление черных металлов в России повлияла и обновленная сделка ОПЕК+ по сокращению добычи нефти, которая предопределила сокращение объемов бурения и снижение спроса на трубы нефтегазового сортамента. По оценкам ассоциации «Русская сталь», потребление отечественной трубной продукции по итогам года может упасть на 10-15%.

Но есть и хорошие новости: скорее всего, снижение объемов производства будет происходить в основном за счет проведения внеплановых ремонтов и недорогой модернизации, а не за счет остановки доменных печей, как это было в период кризиса 2008-2009 годов. По крайней мере на конец мая ни одна компания пока не заявила о намерении остановить домну, перезапуск которой, как известно, обходится слишком дорого.

Еще одна проблема, с которой столкнулись российские металлурги из-за введенных ограничительных противоэпидемических мер, – снижение объемов сбора металлолома ломозаготовительными компаниями, которое, по данным ассоциации «РУСЛОМ.КОМ», в апреле составило от 20% до 80% в разных регионах. В то же время сократился сбор лома на промышленных предприятиях: часть из них не работали во время самоизоляции и не создавали отходов, другие перестали обновлять свои основные фонды и не отправляли старое оборудование и металлоконструкции на переплавку. Практически полностью прекратилось поступление лома от физических лиц. Все это повлекло за собой рост дефицита сырья и, как следствие, рост цен на него.

Попытка оживления спроса

В мае Минпромторгом России были рассмотрены возможные меры поддержки металлургической отрасли, в их числе стимулирование внутреннего спроса за счет сохранения инвестиционных программ компаний ТЭКа, поддержка реализации крупных инфраструктурных металлоемких проектов, в частности использование российских труб и деталей трубопроводов в таких проектах, как строительство «Амурского ГХК», «Балтийского СПГ», «Силы Сибири - 2», финансирование программ по замене изношенных сетей ЖКХ, мостостроению, укреплению причальных стенок в портах. Кроме того, рассматривалась возможность стимулирования спроса со стороны конечных потребителей черных металлов через предоставление целевого финансирования – кредитов и аккредитивов по сниженным ставкам.

Для поддержки отрасли могут быть введены и ограничения импорта металлопродукции (в том числе за счет восстановления антидемпинговой пошлины на стальные цельнокатаные колеса из Украины и пересмотр квот в отношении труб нефтяного сортамента из Китая).

Также подготовлены предложения по мерам поддержки ломозаготовки, в число которых может войти временное ограничение на экспорт лома черных металлов в третьи страны. Напомним, что в начале сентября 2019 года Правительство РФ уже приняло шаги в этом направлении, утвердив для экспортеров квоту на экспорт лома черных металлов в государства, не являющиеся членами ЕАЭС, в объеме около 1 млн тонн до конца 2019 года.

Квота распределялась с учетом поправочных коэффициентов для каждого региона. С апреля 2020 года на смену квотам должны были прийти биржевые торги ломом – бизнес должен был получить возможности экспортировать лом черных и цветных металлов только в случае его приобретения на биржевых торгах. Но из-за пандемии мера не вступила в силу и была отложена «до лучших времен».

Таким образом, если спрос на черные металлы на мировых рынках можно считать скорее «неопределенным», то на внутреннем рынке он более понятен и даже управляем. Дело за малым – готовящиеся меры должны быть реализованы.

Экспорт: есть ли свет в конце тоннеля?

В 2019 году из-за торговых войн между США и Китаем и замедления роста мировой экономики на рынке черных металлов в мире наблюдалось снижение цен на 10-30%, а многие страны вводили заградительные барьеры против импорта металлов.

2020 год начался с обвала спроса в отрасли, вызванного снижением потребления в других отраслях и снижением продаж готовой продукции. Например, по данным Ассоциации европейских автопроизводителей (ACEA), в апреле 2020 года продажи новых автомобилей в странах Европы упали на 78,3% по сравнению с аналогичным периодом 2019 года.

При анализе положения дел в отдельных странах, которые для России являются крупнейшими импортерами продукции черной металлургии, можно заметить, что многие тенденции прошлого года под влиянием пандемии усугубились.

Так, в 2019 году экспорт черных металлов из России в Турцию снизился на 18%, что было обусловлено введенными страной квотами на поставки стали из отдельных стран, в том числе из РФ. В 2020 году Турция, которая сама является экспортером металлургической продукции, была вынуждена остановить большую часть собственных заводов по производству металлопроката или существенно снизить их загрузку.

В 2019 году на 40% сократились поставки черных металлов из России в США, что напрямую было связано с введением Штатами ограничений на импорт этой продукции и взятым курсом на развитие собственного производства. Напомним, в 2018 году США ввели пошлины на всю стальную продукцию из большинства стран мира, включая слябы, в размере 25%, возможность отмены которых пока не рассматривается.

Помимо экспорта, данная мера затронула и американские активы российских металлургов. Так, НЛМК, поставлявший примерно 1,5 млн тонн слябов в год на три завода своего американского дивизиона, в целях сохранения производства был вынужден перейти на сырье из «беспошлинных» стран – Бразилии, Мексики и Канады. По заявлению руководства НЛМК, хоть компания и заинтересована в американском рынке, но введение пошлин ухудшает экономику ее американского проекта и не позволяет выстроить долгосрочную стратегию.

В 2020 году в США под влиянием кризиса сократилось собственное производство металлургической продукции, в частности приостановился выпуск труб для нефтяных скважин и газопроводов.

Прошлый год также был отмечен сокращением поставок продукции отрасли в страны ЕС, которые применили тарифные квоты для защиты от избытка импорта, вызванного в том числе ограничениями, введенными США. Размер квот был установлен на уровне исторических объемов импорта 2016 года, и было заявлено о намерении их постепенного повышения. Для России квоты были прописаны по электротехнической листовой стали (третий по величине поставщик в ЕС после Южной Кореи и Китая) и некоторых других видов продукции.

Как и в США, в 2020 году в странах ЕС произошло сокращение производства – были остановлены восемь доменных печей совокупной мощностью 15 млн тонн стали в год, прекратили работу 15 заводов, выпускающих прокат и трубы. По оценкам Европейской металлургической ассоциации Eurofer, рассчитывать на возвращение регионального рынка к докризисным показателям можно не ранее конца 2020 – начала 2021 года.

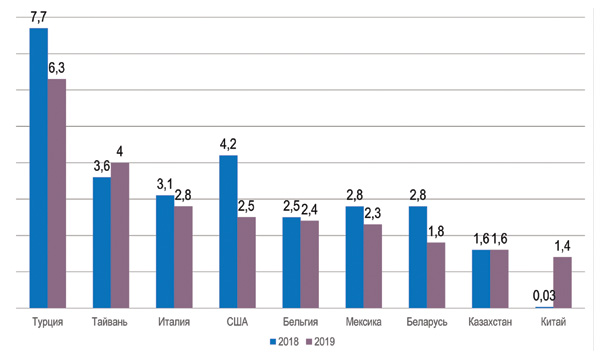

В противоположность тенденции сокращения российского экспорта черных металлов в страны ЕС и США находились поставки отечественной продукции в Китай и на Тайвань – они выросли в 46 раз и на 11% соответственно (рис. 3).

Рис. 3. Динамика экспорта черных металлов из России в 2018-2019 гг. по странам (млн тонн)

В феврале и марте 2020 года собственное производство чугуна и стали в Китае сократилось минимально, к апрелю значительно выросли складские запасы, но строительный сектор и промышленность страны быстро преодолели спад и возобновили работу.

По данным Mysteel, к середине мая средний уровень загрузки мощностей китайских металлургических комбинатов составил почти 90%, а цены на сталь в КНР были выше среднемировых.

Эксперты отмечают, что сейчас Китай – единственная страна, которая поддерживает мировой рынок в качестве крупного импортера заготовки, слябов и проката. Судя по всему, китайское направление экспорта и в обозримом будущем станет наиболее перспективным для российской металлургической продукции.

Морские порты №4 (2020)