Евро-Азиатский баланс экспорта черных металлов

24.07.2024

Грузовая база

Фото: seaport.spb.ru

В отличие от 2022 года, когда наблюдался спад производства черных металлов, 2023 год отрасль завершила с приростом 3,3%, увеличив выпуск продукции практически до уровня рекордного 2021 года – до 99,6 млн тонн. Кроме роста внутреннего потребления, поддержку российской черной металлургии оказала возможность сохранить поставки продукции в страны ЕС, которая появилась благодаря пересмотру ранее введенных ЕС в отношении России санкционных ограничений в сторону их послабления. Параллельно продолжалось освоение новых рынков Азии и Ближнего Востока. Они хоть и не могут быть отнесены к числу премиальных для российских черных металлов и сопряжены с высокой конкуренцией поставщиков, преодолением логистических сложностей, но занимают заметную долю в структуре экспорта российских черных металлов.

Татьяна Дмитриева

Рост производства и внутреннего спроса

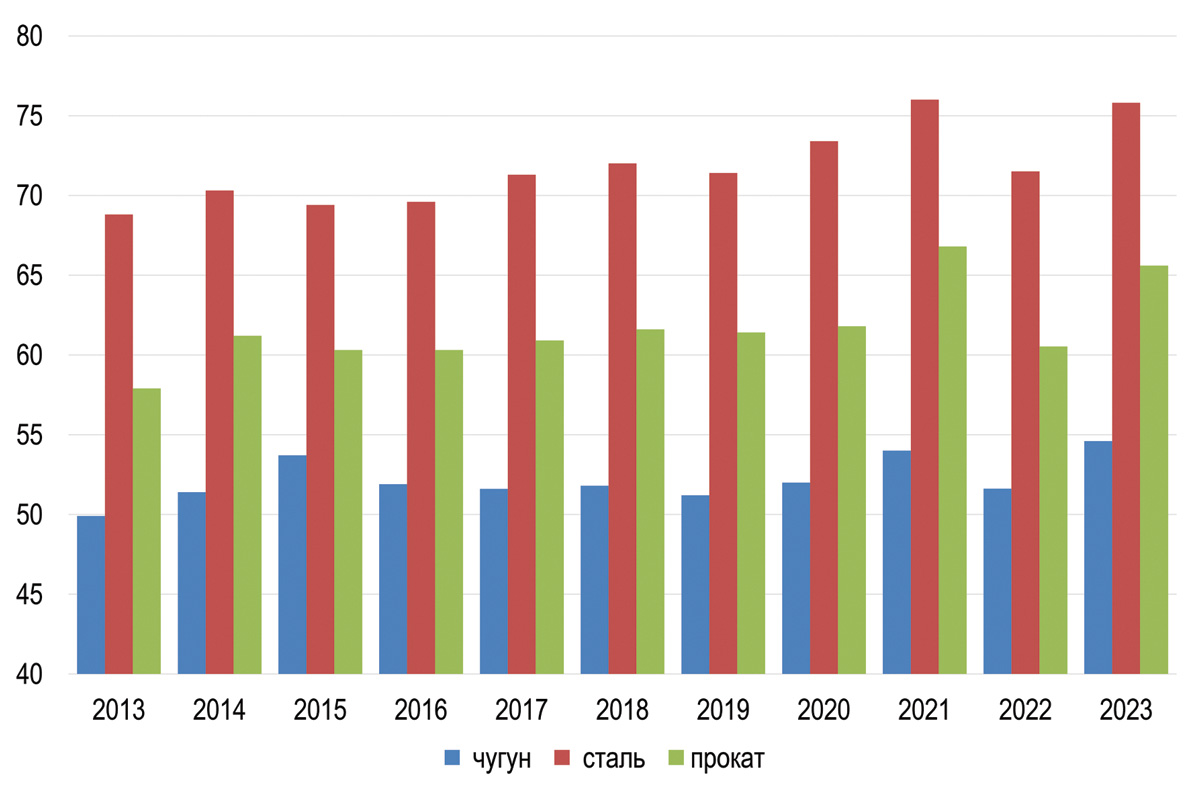

В 2023 году было произведено порядка 99,6 млн тонн черных металлов, что на 3,3% больше, чем в 2022-м. В том числе производство чугуна выросло на 5,8%, до 54,6 млн тонн. Производство стали достигло 75,8 млн тонн, что на 5,6% больше, чем годом ранее, и примерно соответствует уровню рекордного 2021 года (76 млн тонн). Было произведено 60,2 млн тонн нелегированной стали (+7,9%) и 15,5 млн тонн легированной. Положительная динамика была отмечена и в производстве проката – за год было получено 65,6 млн тонн, что на 5,8% больше, чем в 2022-м (рис. 1).

Рис. 1. Динамика производства чугуна, проката и стали в России, 2013-2023 гг., млн тонн

Источник: Росстат

Итак, 2023 год был отмечен ростом производства основных категорий черных металлов, в отличие от 2022 года, когда отрасль пережила падение, вызванное введением западных санкций, в том числе ограничением ввоза некоторых видов стальной продукции из России в ЕС.

Рост годовых показателей, помимо низкой базы предыдущего года, обусловлен увеличением потребления черных металлов на внутреннем рынке, который, по оценкам «Северстали», только за 9 месяцев прошлого года вырос на 7%. Потребление стальной продукции в строительной отрасли РФ за год увеличилось на 9%, в автомобилестроении – на 12%. Этому, в свою очередь, способствовало развитие новых инфраструктурных проектов и импортозамещение. В то же время потребление в энергетике по итогам года снизилось на 3% из-за сокращения инвестиционной программы «Газпрома».

По оценкам Минпромторга России, загрузка мощностей металлургических предприятий в 2023 году составила 90-95%, что отражает высокий уровень спроса на продукцию.

В 2024 году эксперты ожидают сохранения показателей производства черных металлов в России на уровне предыдущего года. Наблюдаемое в текущем году замедление спроса в строительном секторе, отражающее отложенный эффект повышения ключевой ставки, будет компенсироваться высоким спросом со стороны автомобильной отрасли и машиностроения, что позволит сохранить общую положительную динамику потребления металлов внутри страны.

Импорт в ЕС: ограничения с послаблениями

Черная металлургия оказалась одной из главных «жертв» западных санкций, введенных ЕС в отношении российских отраслей в ответ на СВО.

Восьмой пакет санкций, принятый в октябре 2022 года, устанавливал запрет с 2024 года на ввоз в ЕС произведенного в России стального сляба и квадратной заготовки, а до этого времени устанавливался режим квот. При этом ограничения не коснулись таких товаров, как чугун и ферросплавы, в результате чего импорт российского чугуна странами ЕС в 2022 году вырос на 74%, что позволило компенсировать падение украинского импорта на 73% из-за разрушения производств и нарушения логистических цепочек.

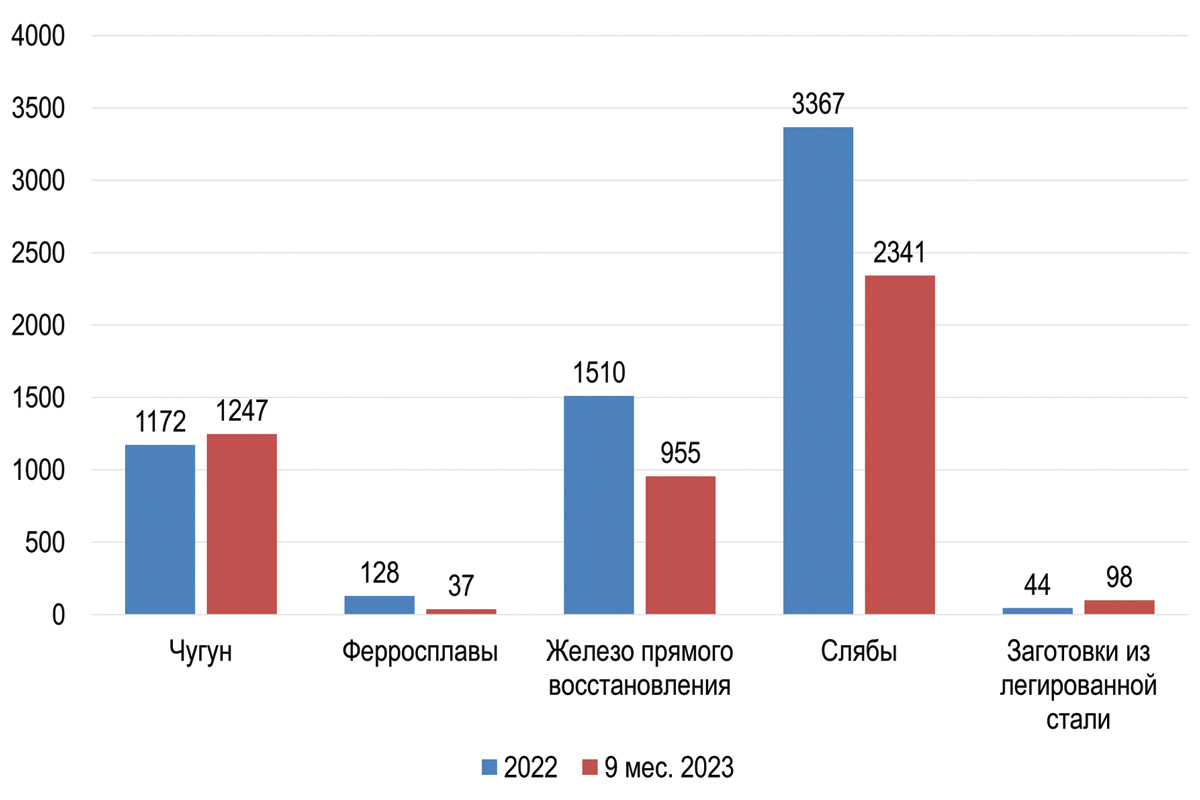

За 9 месяцев 2023 года импорт российского чугуна в ЕС вырос еще на 40% (рис. 2). В результате в 2023 году на российскую продукцию приходилось более 60% от общего импорта чугуна странами ЕС, основные поставки осуществлялись в Италию.

Рис. 2. Импорт черных металлов из России в ЕС, 2022-2023 гг.

Источник: GMK Center

Следует отметить и тот факт, что до начала СВО более 50% экспорта чугуна из России приходилось на США, но с марта 2022 года эта страна ввела заградительные (в размере 70%) пошлины на большинство металлов российского происхождения. В результате вместо России основным поставщиком чугуна в США стала Бразилия, а российские поставки были переориентированы в ЕС и на другие рынки.

Двенадцатый пакет санкций, принятый в декабре 2023 года, коснулся чугуна и ферросплавов, которые ранее не были внесены в санкционные списки по причине традиционной зависимости европейских заводов от поставок этой продукции из России и более выгодных цен. Новые ограничения запрещают импорт чугуна с 1 января 2026 года, а до того времени вводятся квоты, предусматривающие снижение объемов поставок. Так, в течение первого квотного периода разрешенный среднемесячный импорт чугуна на 34,5% меньше фактических поставок за 9 месяцев 2023 года, а во втором квотном периоде поставки должны еще сократиться на 40%.

Также этот пакет ввел запрет на импорт ферросплавов, однако при этом позволяет закрыть существующие контракты по договорам, заключенным до декабря 2023 года, поставки можно осуществлять до декабря 2024 года.

Вместе с тем, двенадцатый пакет ослабил введенные восьмым пакетом ограничения в отношении импорта стальных слябов: вместо планируемого ранее прекращения импорта было решено продлить действие квот на 4 года – до сентября 2028 года. Кроме того, был продлен переходный период для импорта заготовок из легированной стали.

Таким образом, ЕС хоть и закрывает рынок от продукции российской черной металлургии, но делает это постепенно и непоследовательно – с ослаблением ранее введенных ограничений. Длительные переходные сроки позволяют России сохранять этот рынок сбыта. Также эксперты обращают внимание, что ограничения до настоящего времени не коснулись импорта железной руды из России в ЕС, что дает возможность продолжать поставки сырья.

Нерентабельный разворот на восток

Несмотря на пока еще сохраняющуюся привлекательность и доступность рынка ЕС, тенденцией развития черной металлургии становится разворот российского экспорта на восток. Как и в случае других отраслей, этот процесс приводит к усложнению и удорожанию логистики, увеличению нагрузки на транспортную инфраструктуру и потерям на дисконтах, в то же время в текущих геоэкономических реалиях он неизбежен.

Одним из перспективных рынков в этом отношении является Китай, и на фоне первых санкций в 2022 году России удалось резко нарастить поставки в эту страну, но в 2023 году экспорт российских черных металлов в Поднебесную вернулся к минимальным уровням. К примеру, только в январе-октябре Россия сократила экспорт стальных полуфабрикатов в КНР в 3,4 раза, до 658 тыс. тонн, а в денежном выражении показатель упал в 4 раза. Это было связано со слабым спросом на черные металлы внутри страны, из-за которого она, будучи крупнейшим производителем черных металлов, была вынуждена наращивать собственный экспорт.

Но эксперты предупреждают, что даже в случае роста потребностей в импорте черных металлов Китай не будет для России маржинальным рынком – во-первых, из-за традиционно более низких котировок по сравнению с другими рынками, во-вторых, из-за удаленности и сложной логистики поставок.

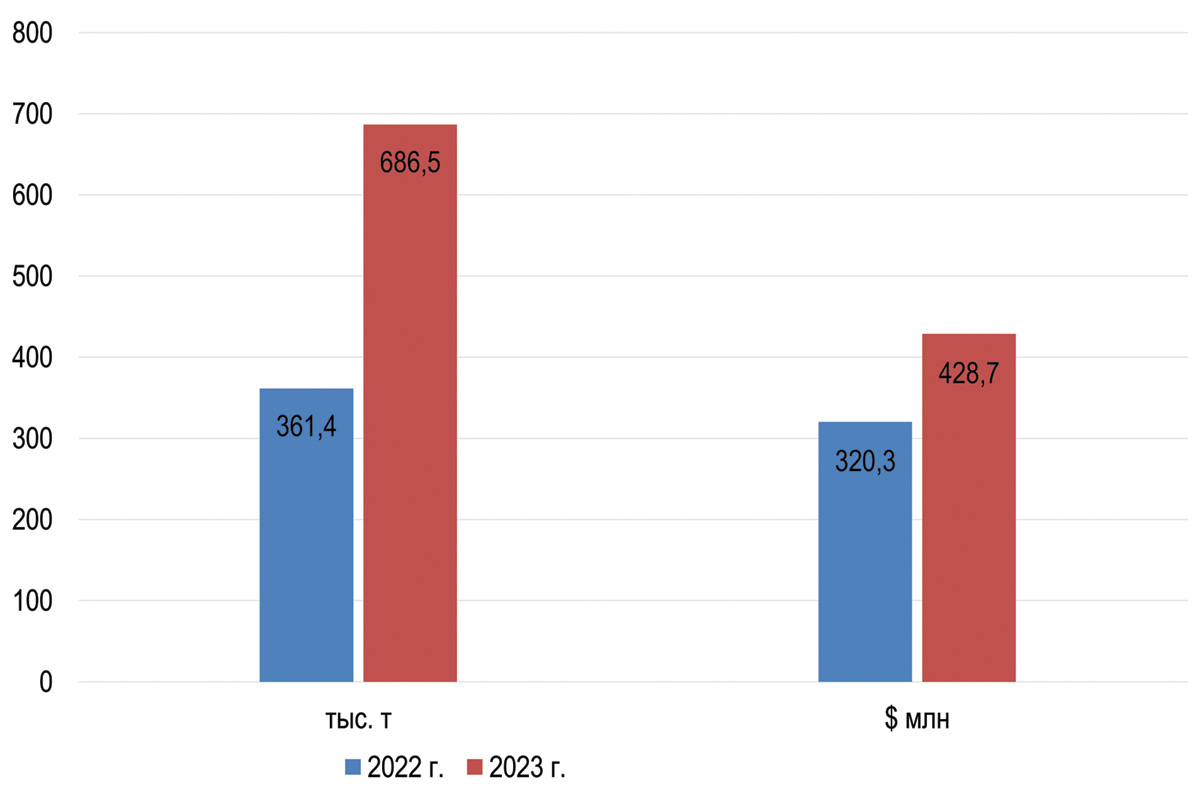

Более перспективным (относительно Китая) рынком для наращивания Россией поставок черных металлов является Индия. Экспорт российской стали в эту страну в 2023 году вырос в 1,5 раза по сравнению с 2022 годом, с 361,4 тыс. до 686,5 тыс. тонн. Продукция российской черной металлургии до 2022 года почти не присутствовала на индийском рынке, в 2023 году ее доля составляла 2,6%. Но при этом обращает на себя внимание тот факт, что в денежном выражении рост поставок составил лишь 34%, что говорит об их низкой рентабельности (рис. 3).

Рис. 3. Поставки стали из России в Индию, 2022-2023 гг.

Источник: Министерство торговли и промышленности Индии, расчеты СМИ

Шансы для России закрепиться на рынке Индии дает и быстрый рост потребления стали в этой стране, который в 2023 году составил 11%. В то же время эксперты указывают на такие недостатки индийского рынка, как дорогая логистика и отсутствие возможности поставлять продукцию с высокой добавленной стоимостью (как крупнейшему производителю черных металлов в мире, этой стране выгоднее купить недорогой полуфабрикат в России и произвести прокат с добавленной стоимостью, чем покупать готовый прокат). Кроме того, поставляя продукцию черной металлургии в Индию, Россия сталкивается с конкуренцией со стороны традиционных поставщиков – Китая, США и Южной Кореи.

Помимо Китая и Индии, к странам, призванным в будущем частично заместить торговые отношения с европейскими партнерами, относятся также Турция, страны Ближнего Востока и Средней Азии. В частности, со стороны Турции растет интерес к российскому лому черных металлов, соответствующим образом растут и объемы поставок (за 2023 год – в 2,5 раза). Это связано с проведением Турцией внутренней политики по повышению производственной активности, что увеличивает спрос на закупки лома для дальнейшей переработки внутри страны.

Так или иначе, страны Азии и Ближнего Востока, по мнению экспертов, не относятся к числу премиальных рынков для российской продукции черной металлургии и не могут полностью заменить поставки в страны ЕС. В связи с этим остается уповать на сохранение рынка ЕС хотя бы в течение какого-то среднесрочного периода, а также готовиться к постепенному снижению рентабельности экспорта черных металлов из России.

Перевалка через порты: акцент на АЧБ

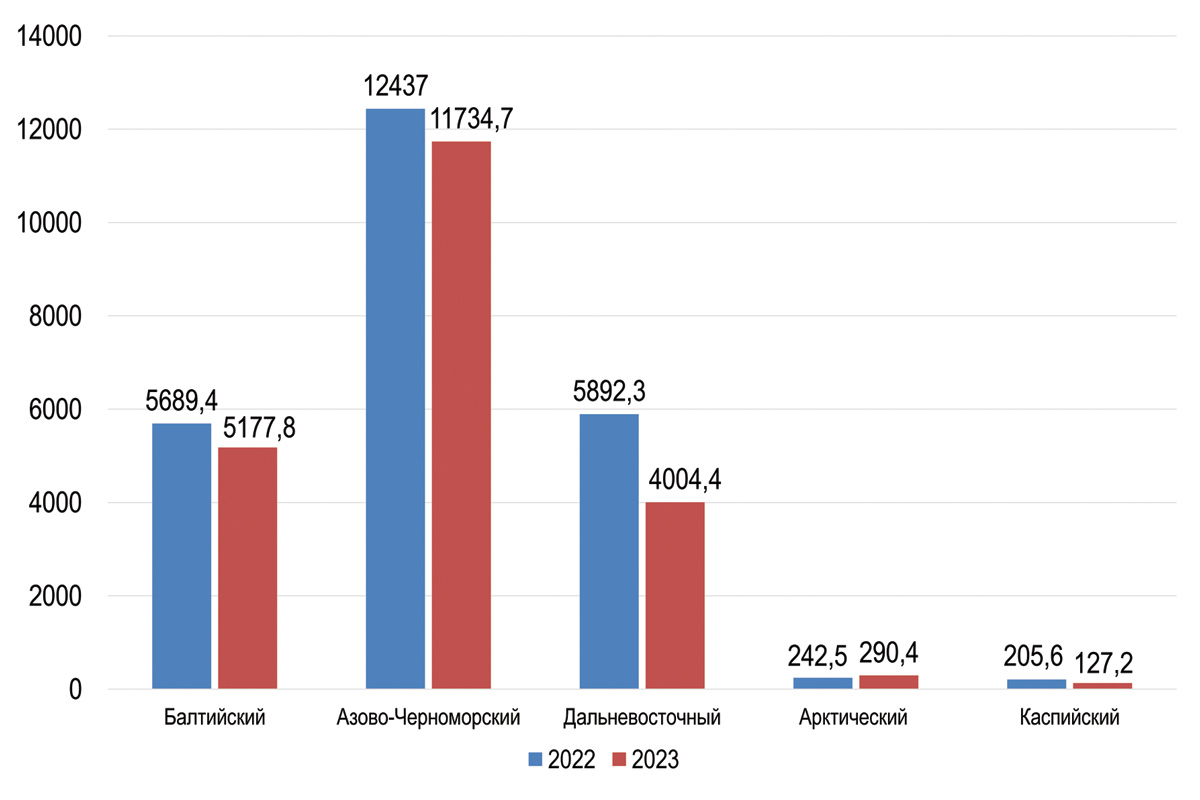

По данным Ассоциации морских торговых портов (АСОП), в 2023 году через порты России было перевалено 21,3 млн тонн черных металлов, что на 12,8% меньше, чем в 2022 году. Единственным бассейном, который продемонстрировал рост показателя по итогам года, оказался Арктический (+20%), хотя с незначительными физическими объемами, в остальных произошло сокращение перевалки (рис. 4).

Рис. 4. Объемы перевалки черных металлов через порты России в 2022-2023 гг. по бассейнам, тонн.

Источник: АСОП

В Балтийском бассейне объем перевалки черных металлов сократились на 9%, при этом показатель Большого порта Санкт-Петербург, на который приходится порядка 90% обработки данного вида продукции, остался на уровне 2022 года.

Порты Азово-Черноморского бассейна (АЧБ) сократили объем перевалки на 5,4%. Наиболее значительное снижение показателя произошло в портах Таганрог и Ростов-на-Дону, тогда как порты Кавказ и Туапсе увеличили перевалку. Порт Новороссийск, через который идет большая часть черных металлов в этом бассейне, снизил перевалку на 8%, до 7,9 млн тонн.

В Дальневосточном бассейне значительно выросла перевалка через порты Ванино и Советская Гавань – в 1,8 и 1,4 раза соответственно, в портах Восточный и Находка перевалка, напротив, сократилась.

Арктический бассейн показал рост обработки черных металлов на 20% благодаря порту Сабетта, где показатель увеличился более чем в 8 раз – с 9,1 тыс. до 79,4 тыс. тонн, однако он не связан с экспортом.

Что касается первого квартала 2024 года, то перевалка черных металлов снизилась на 5,3% по отношению к аналогичному периоду 2023 года – с 5,2 млн до 4,9 млн тонн. Сокращение показателя наблюдалось во всех бассейнах, кроме Арктического и АЧБ. По сравнению с 2022 годом произошло перераспределение грузопотоков черных металлов, в результате чего выросла доля особенно АЧБ, а доли Балтийского и Дальневосточного бассейнов уменьшились.

Морские порты №5 (2024)