Алюминий: новые источники сырья и рынки сбыта

14.11.2023

Грузовая база

Фото: Перевалка алюминиевой продукции/seaport.spb.ru

Для российской алюминиевой отрасли 2022 год без преувеличения стал «годом перестройки» как в сфере поставок сырья, так и рынков сбыта продукции. Запрет Австралии на экспорт в Россию глинозема и алюминиевых руд и приостановка производства на Николаевском глиноземном заводе на Украине лишили страну почти 40% сырья, заставив не только искать новые источники за рубежом, но и озадачиться вопросами повышения сырьевой безопасности за счет строительства собственных глиноземных мощностей. Постепенное закрытие европейских рынков и введение заградительной пошлины на российский алюминий со стороны США подтолкнули отечественных производителей переориентироваться на внутренний и азиатские рынки.

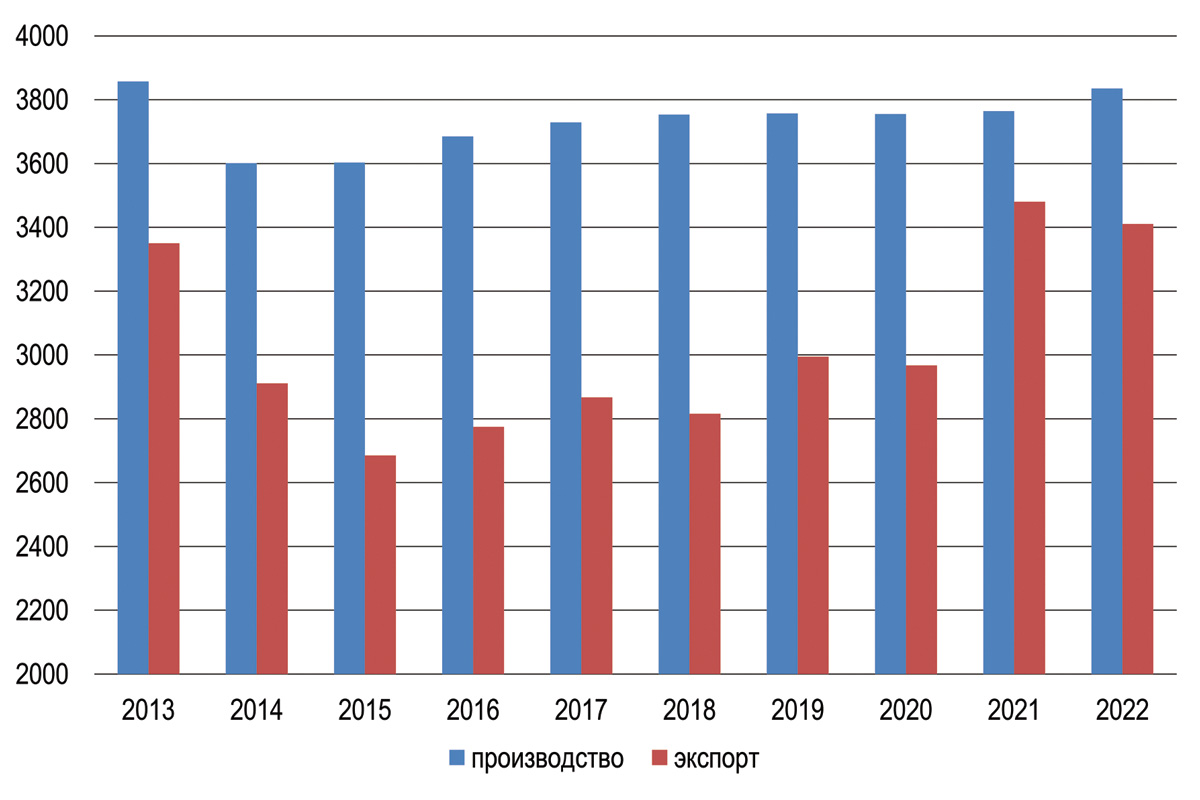

Процесс перестройки грузопотоков был неизбежно сопряжен с издержками и ростом дополнительных затрат, однако отрасль в целом справилась с поставленными задачами – по итогам прошлого года производство алюминия в стране выросло на 1,9% – до 3,8 млн тонн, экспорт оценочно сократился на 2% – до 3,4 млн тонн. Ожидается, что к 2030 году производство алюминия в стране достигнет 4,3-5,3 млн тонн, и этот рост будет обеспечен за счет развития экспорта и внутреннего рынка.

Татьяна Дмитриева

Поиск новых источников сырья

В течение нескольких лет производство алюминия в России находилось на уровне 3,6-3,8 млн тонн в год без явной тенденции к росту. По итогам 2022 года оно составило 3,835 млн тонн, что на 1,9% больше по сравнению с 2021 годом (рис. 1). При этом производство бокситов в годовом выражении снизилось на 18%, до 12,3 млн тонн, а глинозема – на 28,3%, до 5,9 млн тонн.

Рис. 1. Динамика производства и экспорта алюминия в России в 2013-2022 гг. (тыс. тонн)

Источники: Росстат, ФТС России

В январе-июне 2023 года производство алюминия тоже подросло на 1,2% по сравнению с показателем за аналогичный период 2022 года, до 1,9 млн тонн. Причем производство бокситов почти не изменилось и составило 6,75 млн тонн (+0,2%), а вот производство глинозема за полгода упало на 23,7%, до 2,5 млн тонн.

В России нет крупных месторождений бокситов, которые используются как сырье при производстве глинозема, поэтому исторически предприятия, добывающие бокситы и производящие глинозем, располагались за рубежом. Еще недавно «Русал» более 60% используемого глинозема производил на иностранных активах, среди которых числился Николаевский глиноземный завод (Украина), обеспечивавший до 20% производства глинозема компании. В 2022 году завод был остановлен, а в феврале 2023 года – национализирован.

Еще порядка 20% глинозема «Русал» получал из Австралии, однако в марте 2022 года эта страна объявила о запрете его поставок в Россию (несмотря на 20%-ную долю «Русала» в предприятии Queensland Alumina).

В сложившейся ситуации Россия стала искать новые источники сырья и нашла их в Китае, Индии и Казахстане. В 2022 году объем закупок глинозема у новых поставщиков вырос в несколько раз, в том числе в Китае – до 1,1 млн тонн (по февраль 2023 г.) по сравнению с 2,3 тыс. тонн годом ранее. При этом следует отметить, что Китай не относится к числу мировых экспортеров глинозема, используя его в основном в своих целях – для переработки внутри страны, но увеличивает поставки в Россию, когда необходимо. Так, крупные поставки из Китая были организованы в 2018 году, когда «Русал» попал под санкции США, блокировавшие импорт сырья с иностранных активов компании.

Закупки Россией глинозема в Индии увеличились до 2,6 млн тонн, в Казахстане – до около 400 тыс. тонн (за I полугодие 2022 г.). Крупнейшей индийской компанией, которая внесла вклад в замещение украинских и австралийских поставщиков, стала National Aluminium Company, крупнейшей казахстанской – Eurasian Resources Group.

Переориентация на источники глинозема в Азии заставила российских бизнесменов активнее использовать для его перевалки порты Дальнего Востока. Если ранее перевалка глинозема осуществлялась только через порт Ванино, то с 2019 года был организован его ввоз через причалы «Находкинского морского торгового порта», имеющего выход на железнодорожные станции Находка и Мыс Астафьева. Глинозем из Казахстана (производится ERG на заводе в Павлодаре) поставляется по железной дороге в хопперах-цементовозах. Также через Казахстан по железной дороге идет часть поставок глинозема из Китая.

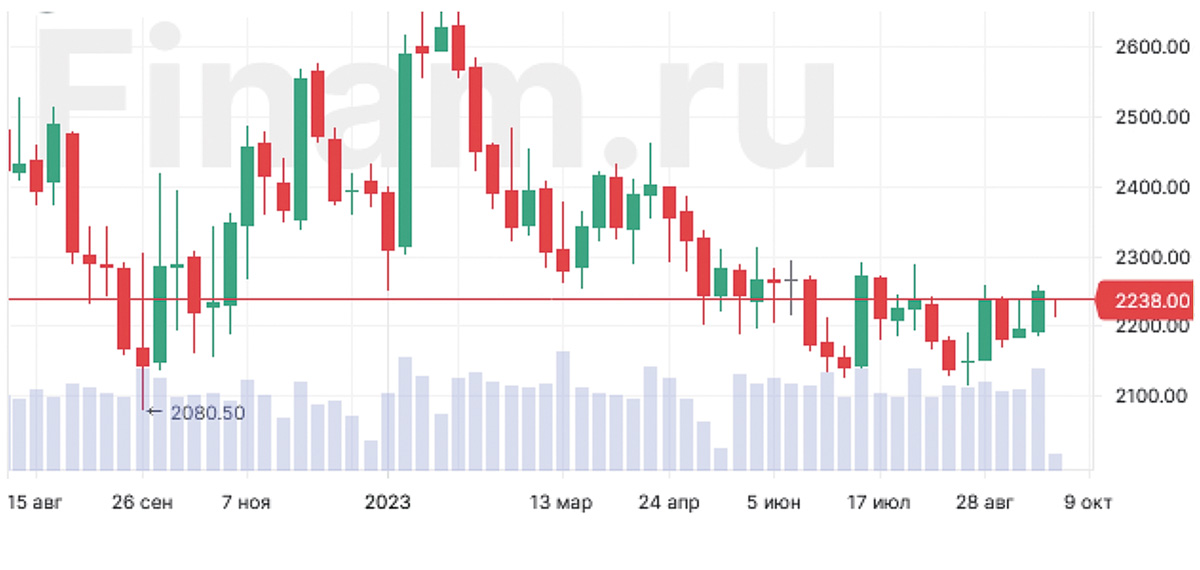

Вполне закономерно, что возникшие проблемы с сырьевым обеспечением производства алюминия и переориентация на новые источники привели к росту закупочных цен и затрат на приобретение глинозема. По данным «Русала», эти затраты в 2022 году выросли в 1,5 раза, до $1,8 млрд. Себестоимость тонны производства алюминия во втором полугодии 2022 года увеличилась на 31,8%, до $2325, при этом текущая стоимость металла на LME составляла $2142 за тонну (рис. 2).

Рис. 2. Динамика стоимости алюминия на LME в 2022-2023 гг.

Источник: Finam.ru

Аналитики отмечают, что хоть себестоимость производства алюминия немного снизилась благодаря девальвации рубля, но текущая ценовая конъюнктура неблагоприятна для российской отрасли, и «Русал», по сути, вынужден балансировать на грани рентабельности. Дополнительное давление оказывают и логистические проблемы: заводы «Русала» расположены на удалении от морских портов, из-за чего доля транспортных расходов в цене конечной продукции компании всегда была традиционно высокой, а с переориентацией на азиатские рынки она получила тенденцию к дальнейшему росту.

В то же время эксперты говорят о том, что «Русал» в текущем году стал более гибким в переходе между различными поставщиками глинозема, чем в 2022 году, что помогает избежать чрезмерной зависимости от одного источника или страны.

Экспорт: минус США, плюс Китай

По данным ФТС России, объем экспорта алюминия из РФ в 2022 году в денежном выражении вырос на 7%, до $9,2 млрд. Данные о динамике показателя в натуральном выражении ведомство не предоставляет, но, по расчетам интернет-ресурса Metalinfo.ru, исходя из биржевых цен металлов, экспорт алюминия мог сократиться примерно на 2%. В этом случае объем экспорта составил порядка 3,4 млн тонн (рис. 1). Однако, если учитывать значительные изменения в логистике и условиях российского экспорта в течение 2022 года – цены поставок, скорее всего, были ниже биржевых и тоннаж поставок мог быть больше, предупреждают эксперты портала.

Так или иначе, структура экспорта российского алюминия с 2022 года стала претерпевать значительные изменения.

Во-первых, постепенно стали падать поставки в страны ЕС. Отметим, что со стороны Евросоюза формально санкции в отношении импорта российского алюминия не вводились, к тому же от введения подобных мер, как несущих угрозу алюминиевой промышленности региона, европейские отраслевые ассоциации предостерегли руководство ЕС (вспомним, что «Русалу» принадлежат крупнейший в Европе завод по переработке глинозема Aughinish в Ирландии, а также плавильный завод Kubal в Швеции). Между тем поставки осложнились другими санкциями, создавшими проблемы с логистикой, – европейские хабы не работают с Россией, контейнерные линии отказываются от судозаходов в российские порты, из-за чего доставка морем довольно сложна.

По данным Евростата, российский экспорт необработанного алюминия и изделий из него в страны ЕС по итогам 2022 года составил 948 тыс. тонн на сумму €2,84 млрд, тогда как годом ранее было отгружено 990 тыс. тонн на сумму €2,24 млрд. В 2023 году сокращение поставок стало более заметным: в январе-апреле объемы экспорта упали на 32% по сравнению с аналогичным периодом прошлого года – до 213,7 тыс. тонн. Импорт урезали Болгария (-22%), Бельгия (-67%), Германия (-28%), Испания (-68%), Нидерланды (-36%), Польша (-24%), Франция (-53%). Основной объем экспорта в ЕС отправлялся морским путем – 68% от суммарного грузопотока в январе-сентябре 2022 года (19,2% – автотранспортом, 12,8% – прочими видами транспорта). При этом отправки алюминия морем немного выросли, а автотранспортом – упали почти на четверть.

Во-вторых, из-за введения США весной 2023 года 200%-ной пошлины на импорт алюминиевых изделий из России и изделий, произведенных из российского сырья, а также из-за введения эмбарго со стороны Канады для российской алюминиевой отрасли фактически закрылся североамериканский рынок.

В 2022 году Россия поставила в США 209 тыс. тонн алюминиевой продукции, большая часть из нее пришлась на первичный алюминий (180-190 тыс. тонн). В 2022 году на долю США приходилось 4,6% выручки «Русала» (в 2021 г. – 6,2%). Эксперты отмечают, что, несмотря на относительно небольшой объем продаж, потеря данного рынка болезненна для бизнеса, кроме того, пошлины затрагивают все международные производственные цепочки, а это значит, что закупки российского алюминия могут сокращать и компании за пределами Северной Америки.

В-третьих, в 2022 году почти вдвое выросли поставки российского алюминия в Китай – до 538,6 тыс. тонн. Объем поставок продолжил расти в 2023 году – только в апреле Китай закупил в России 89 тыс. тонн алюминия, что в 3 раза больше, чем за аналогичный период 2022 года. Можно предположить, что на Китай был перенаправлен и поток алюминия, который ранее следовал в Японию и был прекращен с 7 апреля 2023 года из-за введения запрета Министерством экономики, торговли и промышленности этой страны на ввоз российского алюминия.

Потенциал для роста

В подготовленной Минпромторгом и утвержденной Правительством РФ в декабре 2022 года Стратегии развития металлургии до 2030 года сущес-твующая зависимость производства алюминия в России (около 65%) от импортных поставок глинозема названа «недопустимой» и говорится о планах по реализации инвестпроектов по строительству новых глиноземных мощностей на территории РФ.

В частности, в настоящее время планируется строительство завода в г.Усть-Луге по производству глинозема мощностью 4,8 млн тонн и глубоководного терминала для его транспортировки. Бокситы для производства глинозема на завод собираются поставлять с активов «Русала» в Гвинее. Первая очередь завода мощностью 2,4 млн тонн будет введена в эксплуатацию до конца 2028 года, вторая такой же мощности – в 2032 году.

Высокая степень импортозависимости также наблюдается в сфере производства анодов для изготовления первичного алюминия, которые сейчас закупаются в основном в Китае. Для снижения импортозависимости планируется увеличить количество поставщиков, а кроме того, запустить Тайшетскую анодную фабрику, что позволит обеспечить «потребность алюминиевой промышленности Российской Федерации внутренним объемом производства анодов на 100%».

Стратегия предполагает развитие алюминиевой отрасли по двум сценариям: базовому и консервативному, согласно которым производство алюминия в России к 2030 году может составить 5,3 млн тонн (+35% к 2021 году) и 4,3 млн т (+14% к 2021 году) соответственно. При этом рост производственных показателей предполагается увеличить преимущественно за счет экспорта на 38%, до 3,9 млн тонн, по базовому сценарию и на 31%, до 3,4 млн тонн, по консервативному.

По оценкам Минпромторга, до конца 2023 года ожидается «просадка» поставок за рубеж российского алюминия, после чего показатель начнет восстанавливаться. Перспективными в нынешней ситуации видятся рынки стран АТР.

Определенные перспективы развития отрасли связываются государством с ростом потребления алюминия на внутреннем рынке, однако эксперты указывают, что данное направление хоть и находится в центре внимания, но еще не получило эффективного решения.

«Дорожная карта» поддержки отрасли была выработана Правительством РФ после первой волны санкций против российских компаний и предполагала выделение субсидий для предприятий при использовании алюминия и расширении сферы применения металла. На сегодняшний день в отдельных отраслях (например, в мостостроении) потребление алюминия растет, но в других сдерживается конкуренцией стали (например, в железнодорожном машиностроении).

Большие надежды возлагаются на развитие производства изделий из алюминия – проката для авиации и судостроения, компонентов для машино- и автомобилестроения, аккумуляторов, кабелей и т.д. – для экспорта их на азиатские рынки.

Морские порты №7 (2023)