Зерна – больше, экспорт – шире

12.10.2023

Грузовая база

Несмотря на неблагоприятные внешние обстоятельства, российская зерновая отрасль в 2022/23 сельскохозяйственном сезоне смогла не только выйти на рекордные производственные показатели (урожай составил почти 160 млн тонн, экспорт – 60 млн тонн), но и найти новые возможности для развития экспорта. Речь идет прежде всего о переориентации экспортных поставок на рынки Ближнего Востока, Азии и Африки, включая те страны, куда российское зерно ранее не поставлялось. Закономерно возросла нагрузка на портовые мощности Азово-Черноморского и Дальневосточного бассейнов, тогда как объемы перевалки зерна через порты Балтики сократились. Однако рост экспорта зерна не вызвал проблем с его отгрузкой в портах, при этом активизировались проекты по строительству новых зерновых терминалов. Прогнозы на новый сельхозсезон также вполне оптимистичны: эксперты считают, что будущий урожай может составить 140 млн тонн, из которых на внешние рынки будет поставлено не менее 55 млн тонн зерна.

Татьяна Дмитриева

Рост производства и снижение рентабельности

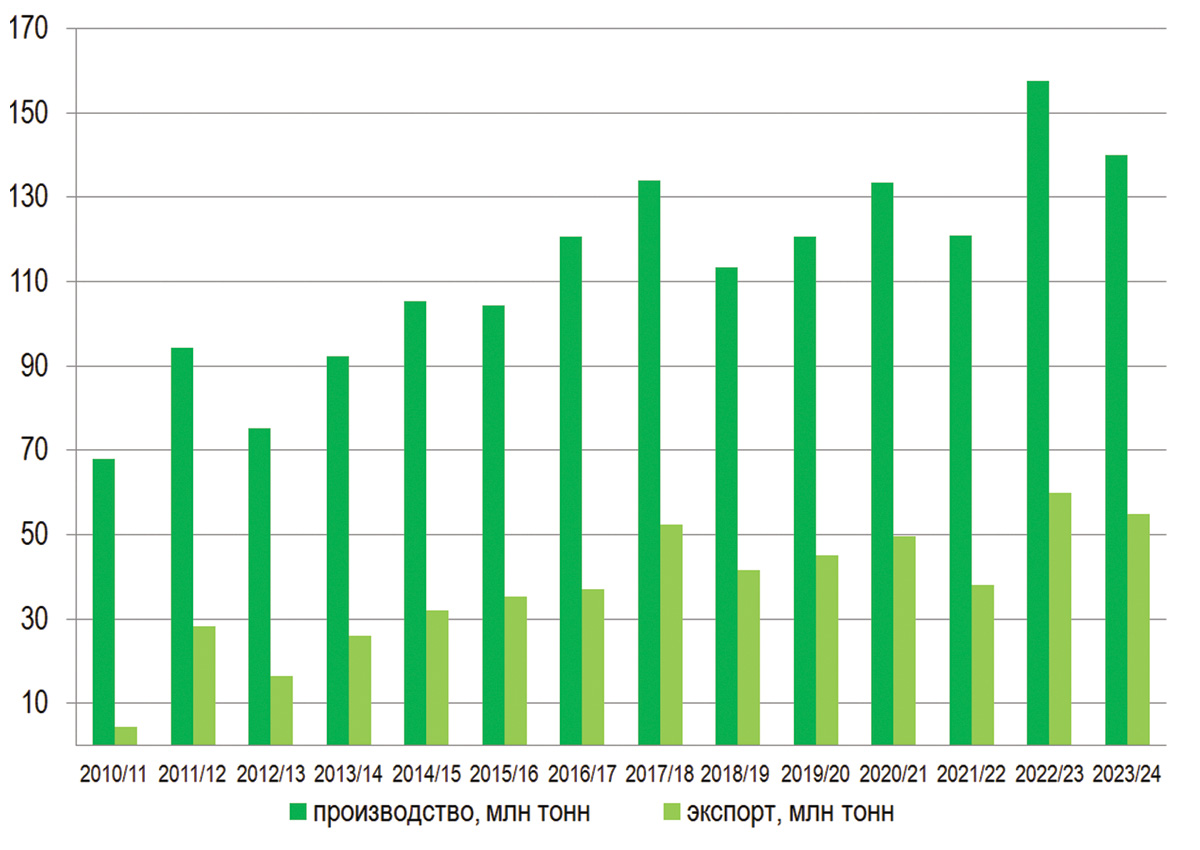

Согласно данным Росстата, урожай зерновых в сельскохозяйственном сезоне 2022/23 (с 1 июля 2022 года по 30 июня 2023 года) составил 157,67 млн тонн, что на 29,9% больше по сравнению с сезоном-2021/22) (рис. 1).

Рис. 1. Валовой сбор и экспорт зерна в России в 2010/11-2022/23 сельскохозяйственных сезонах (млн тонн)

Источник: Росстат

Рост был отмечен по всем категориям зерновых: пшеницы было собрано 104,2 млн тонн (+37%), ячменя – 23,4 млн тонн (+30%), ржи – 2,2 млн тонн (+26,5%), кукурузы – 15,8 млн тонн (+5%).

Экспорт зерна в завершившемся сельхозсезоне вырос в 1,5 раза и составил 60 млн тонн, в том числе 53 млн тонн пшеницы. Внутреннее потребление зерна увеличилось до 85,7 млн тонн (+5,2 млн тонн к показателю прошлого сельхозгода).

Как отмечают аналитики, росту экспорта способствовали большие физические объемы зерна в стране, полученные в результате богатого урожая 2022 года, а увеличение внутреннего потребления произошло в том числе за счет появления четырех новых регионов и добавления к населению страны беженцев.

Несмотря на впечатляющие производственные результаты, в отрасли зафиксировано планомерное снижение экономических показателей. Так, по оценке Минсельхоза России, если 2021 год по направлению «Выращивание зерновых культур» аграрии закончили со средней рентабельностью более 63,4%, 2022 год – с 43,8%, то в январе-марте 2023 года показатель упал до 28,1%.

Ведомство связывает снижение рентабельности с неисполнением российских требований по «зерновой сделке» и последующим ростом транспортных расходов при экспорте зерна (недополученный доход производителей оценивается в 130 млрд рублей). Участники рынка в качестве причин относительно высокой цены на зерно называют высокие экспортные пошлины, а также рост заработных плат в сельском хозяйстве – в прошлом году средняя по отрасли зарплата увеличилась с 35,6 тыс. до 42,3 тыс. рублей в месяц.

Рост объемов и расширение географии экспорта

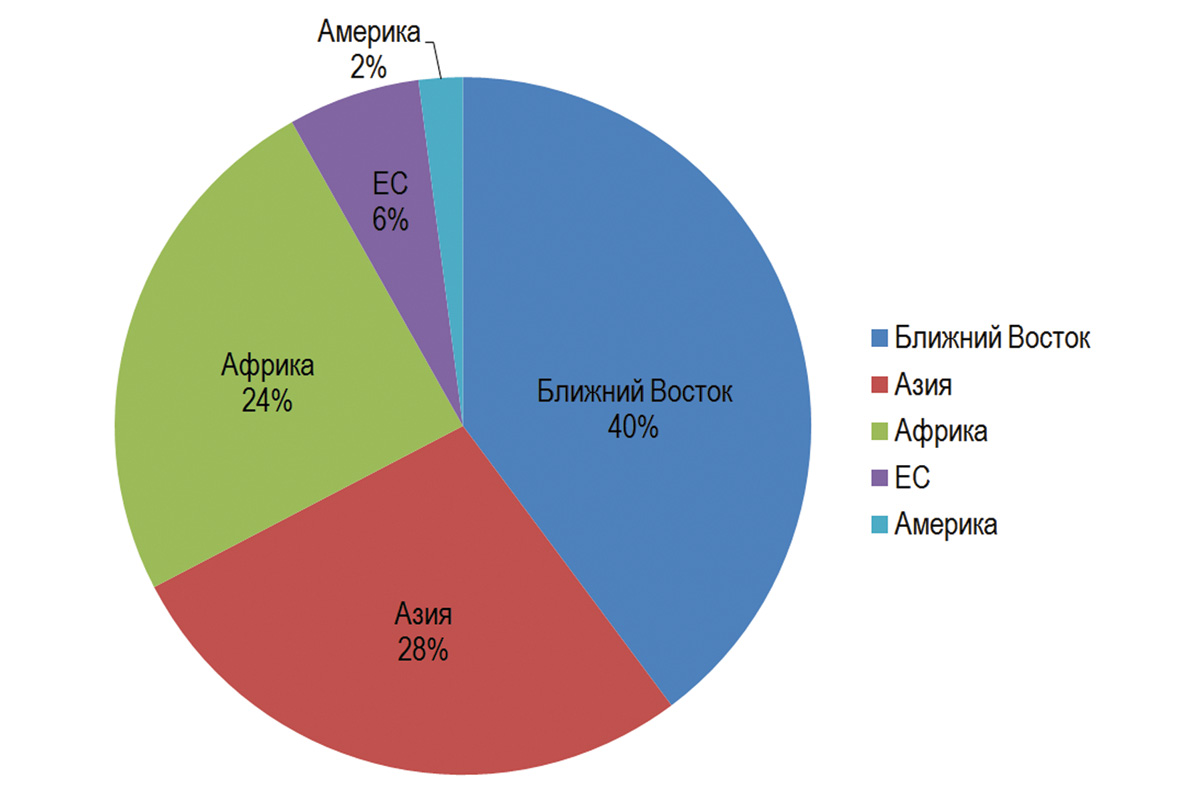

В сельскохозяйственном сезоне 2022/23 на страны Ближнего Востока пришлось 39% экспорта российских зерновых, на страны Азии – 27%, Африки – 24%, ЕС – 6%, Северной и Южной Америки – 2% (рис. 2). При этом был отмечен рост доли поставок в страны Ближнего Востока и Африки.

Рис. 2. География экспорта российского зерна по регионам мира в 2022/23 сельскохозяйственном сезоне (млн тонн)

Источник: Российский зерновой союз

По данным Российского зернового союза (РЗС), в минувшем сельхозсезоне самым крупным покупателем российской пшеницы стал Египет – в эту страну было отправлено 11,9 млн тонн, или 22,5% общего объема экспорта. Второе место заняла Турция, которая приобрела 10,2 млн тонн российской пшеницы (19,3%), третье – Алжир с 3,26 млн тонн, или 6,1% экспорта. Четвертое и пятое места разделили Иран и Саудовская Аравия – по 3,14 млн тонн, или по 5,9%.

В топ-10 покупателей российской пшеницы также вошли Пакистан, Ливия, Бангладеш, Израиль и Судан.

Ряд названных стран существенно нарастили закупки российской пшеницы. Так, в Алжир по сравнению с предыдущим сезоном было отправлено в 6 раз больше пшеницы, в Саудовскую Аравию – в 3,2 раза больше.

Самое значительное среди крупнейших импортеров увеличение закупок произошло у Пакистана – экспорт вырос более чем в 8 раз, до 1,5 млн тонн. Такая ситуация объясняется перебоями в поставках из Украины, которая выступала основным поставщиком пшеницы в Пакистан в предыдущем сезоне, а также наводнениями в ключевых штатах – производителях пшеницы, которые повлияли на снижение производства и обусловили рост потребности Пакистана в экспорте.

В два и более раза выросли поставки зерна в Судан, Ливию, Бангладеш. Кроме того, возобновили импорт российской пшеницы Оман, Сербия, Катар, Индонезия, Афганистан и другие страны. География экспорта российской пшеницы расширилась за счет стран, которые ранее не входили в число импортеров данного вида продукции из России: новыми рынками стали Кения, ОАЭ, Танзания, Тунис, Сенегал, Ангола.

Также активно развивался российский зерновой экспорт в страны Латинской Америки – Бразилию, Мексику, Кубу, чему способствовал неурожай в Аргентине и высокие цены на зерно в США и Канаде.

В минувшем сельхозсезоне впервые в истории зерновой отрасли России не было традиционно наблюдаемого к концу сезона снижения поставок. Напротив, июнь оказался рекордным: было поставлено 4,3 млн тонн пшеницы, тогда как в предыдущие пять лет в среднем отгружалось 1,6 млн тонн.

Необычное ускорение экспорта эксперты объясняют динамикой цен. По оценкам РЗС, с июля 2022 по июнь 2023 года российская пшеница (FOB, Новороссийск) подешевела на 42%, до $230-235 за тонну. Если в 2022 году российская пшеница была дороже французской на $20, что обусловливало низкий уровень конкурентоспособности, то в июне 2023 года дисконт достиг $34 за тонну. В свою очередь, предоставление дисконта стало возможным за счет увеличения базовой цены для расчета экспортной пошлины (цена выросла до 17 тыс. рублей за тонну, это привело к снижению пошлины и, соответственно, к росту спроса на российскую пшеницу).

Изменение структуры перевалки

Рост спроса на российское зерно в сезоне-2022/23 сопровождался увеличением количества портов отгрузки и объемов перевалки зерна через порты. Так, по данным РЗС, в июне 2023 года зерно и зернобобовые культуры отправлялись через 43 морских и речных порта против 32 год назад.

В январе-июне 2023 года перевалка зерна через российские морские порты выросла в 2,2 раза по сравнению с аналогичным периодом прошлого года – с 15,3 млн до 33,4 млн тонн. Из этого объема 80,5% пришлось на экспорт, 16,7% – на каботаж, доля импорта и транзита составила 2,5% и 0,3% соответственно. Изменение логистики поставок и смещение акцентов экспорта привело к изменению объемов перевалки зерна через порты разных бассейнов (таблица 1).

Табл. 1. Динамика перевалки зерна через порты основных бассейнов в первом полугодии 2022 и 2023 гг.

|

Бассейны |

Январь-июнь 2022 г. |

Январь-июнь 2023 г. |

Рост объемов перевалки, раз |

||

|---|---|---|---|---|---|

|

Тыс. тонн |

% от общего объема перевалки |

Тыс. тонн |

% от общего объема перевалки |

||

|

Азово-Черноморский |

13384,1 |

87,5 |

30615,5 |

91,7 |

2,3 |

|

Балтийский |

1180,1 |

7,7 |

1233,6 |

3,7 |

1,0 |

|

Дальневосточный |

196,4 |

1,3 |

398,9 |

1,2 |

2,0 |

|

Каспийский |

537,6 |

3,5 |

1150,2 |

3,4 |

2,1 |

|

Всего |

15298,2 |

100 |

33398,3 |

100 |

2,2 |

|

Источник: Расчет на основе данных Ассоциации морских торговых портов (АСОП) |

|||||

Больше всего выросли объемы перевалки через порты Азово-Черноморского и Каспийского бассейнов – в 2,3 и 2,1 раза соответственно. При этом доля Азово-Черноморского бассейна в объеме перевалки зерна через порты увеличилась с 87,5% до 91,7%.

Вдвое выросли объемы перевалки через порты Дальнего Востока, при этом показатель Балтийского бассейна остался прежним, что привело к сокращению доли портов Балтики в перевалке зерна с 7,7% до 3,7%.

Эксперты также обращают внимание на тенденцию роста отгрузок через речные порты судами типа «река-море», которая была характерна для сезона-2022/23 и продолжается в начавшемся сезоне.

Рост экспорта зерна, по мнению аналитиков, не вызвал проблем с перегрузкой инфраструктуры, которая успешно справилась с указанными объемами. К тому же отмечается активизация развития инфраструктуры морской перевалки.

Так, в апреле 2023 года в порту Высоцк начал работать первый на Балтике экспортный зерновой терминал мощностью 4 млн тонн в год, выйти на эту мощность планируется до конца 2023 года. В том же Высоцке аналогичный по мощностям зерновой терминал должен быть запущен в 2024 году. Кроме того, на Балтике ГК «Новотранс» строит зерновой комплекс мощностью 7 млн тонн на терминале Lugaport в порту Усть-Луга, а ГК «Содружество» в том же порту планирует к 2026 году построить производственно-логистический комплекс, ориентированный на экспорт и импорт зерновых, пищевых и других насыпных грузов мощностью до 10 млн тонн.

В Азово-Черноморском бассейне реализуется проект строительства зернового терминала в Ростове-на-Дону мощностью 1 млн тонн. В то же время ранее заявленные проекты по строительству зерновых терминалов в Азове и Таганроге на данный момент заморожены из-за санкций и ограничения судоходства в Азовском море. А вот компания «Деметра-Холдинг» (входит в группу ВТБ) планирует к 2027 году построить железнодорожную инфраструктуру к зерновому терминалу в порту Тамань пропускной способностью 14 млн тонн зерна и другой продукции АПК. Новая железнодорожная инфраструктура позволит доставлять зерно и растительные масла из центральных регионов России, а также существенно нарастить объемы перевалки за счет развития Зернового терминального комплекса «Тамань» проектной мощностью 5,5 млн тонн.

На Дальнем Востоке компания Fesco реализует проект по строительству современного высокотехнологичного зерно-перегрузочного комплекса в порту Владивосток мощностью 400 тыс. тонн. Проект предполагает монтаж автоматизированной линии, которая позволит достичь высокой скорости погрузки на судно, для ускорения отправки грузов будет построен новый причал. Терминал станет уникальным и востребованным для Дальнего Востока в связи с ростом экспорта зерна.

Также новый зерновой терминал запланирован в составе многофункционального портово-перегрузочного комплекса в бухте Суходол. Терминал предполагается ввести в эксплуатацию в рамках третьего этапа развития комплекса в 2027 году. Расчетная мощность терминала – до 6 млн тонн в год.

По оценкам Минсельхоза, урожай зерновых в новом сельхозсезоне составит 123 млн тонн, экспорт может превысить 55 млн тонн. На более высокие объемы рассчитывают другие эксперты. Так, РЗС дает оценку будущего урожая 130-140 млн тонн, экспорта – также 55 млн тонн. Институт конъюнктуры аграрного рынка (ИКАР) прогнозирует экспорт зерна на уровне 60 млн тонн, компания «СовЭкон» – 58,9 млн тонн, «Русагротранс» – 54,9 млн тонн.

«Зерновая сделка»: начало и конец

До начала СВО Россия и Украина поставляли на мировой рынок примерно 1/3 всей пшеницы (на Россию приходилось 20% поставок, на Украину – 12%). Зерно экспортировалось в ЕС и страны Азии, Африки и Ближнего Востока. С началом Россией спецоперации на Украине многие страны отказались от импорта российского зерна, а вывоз зерна из Украины остановился из-за военных действий. Цены на зерно стали стремительно расти, что в некоторых странах создало угрозу голода.

Чтобы предотвратить усугубление этих тенденций на мировом рынке зерна, в июле 2022 года Россия и Украина по отдельности заключили «зерновую сделку» с ООН и Турцией. Она включала в себя две части: Меморандум о взаимопонимании между Россией и ООН, который касался снятия ограничений на российский сельскохозяйственный экспорт, и «Черноморскую зерновую инициативу» — эта часть обеспечивала вывоз украинской сельхозпродукции из портов Одессы, Южного и Черноморска. Соглашение было направлено на обеспечение глобальной продовольственной безопасности, снижение угроз голода и помощь нуждающимся странам Азии, Африки и Латинской Америки.

В рамках документа Россия гарантировала безопасность прохода судов с зерном и другой сельхозпродукцией из украинских портов. Представители ООН и Турции обязались осуществлять контроль, чтобы следующие на Украину суда в рамках инициативы не использовались для перевозки оружия. Меморандум предполагал содействие со стороны международной организации в снятии ограничений на экспорт российской сельхозпродукции и удобрений.

За период действия «зерновой сделки» МИД России не раз заявлял, что реализация договоренностей в ее рамках неоднократно нарушалась. Так, за время работы «Черноморской зерновой инициативы» из Украины было вывезено 32,8 млн тонн зерна, из них более 70% было отправлено в страны с высоким и выше среднего уровнями доходов, включая ЕС, тогда как на долю беднейших государств пришлось менее 3%. При этом российская часть требований о снятии санкций с поставок сельхозпродукции из России не была выполнена.

Между тем сделка продлевалась несколько раз. Но в июле 2023 года Россия отказалась от ее продления до тех пор, пока не будут выполнены обязательства по российской части: отмена запрета на заход судов с российской сельхозпродукцией и удобрениями в международные порты, снятие ограничений на страхование судов, возобновление поставок сельскохозяйственной техники и запчастей к ней, а также переподключение «Россельхозбанка» к системе SWIFT. Отказ России продлевать «зерновую сделку» привел к фактическому прекращению действия данного соглашения.

Российские эксперты сходятся во мнении, что сворачивание «зерновой сделки» значительных негативных последствий для российского рынка не повлечет. В то же время они указывают, что в ближайшей перспективе стоит ждать роста цен на зерно в мире и на внутреннем рынке и перераспределения потоков зерна. По оценкам РЗС, в результате дисконта цен на российские зерновые потери зерновой отрасли за год (в процессе выполнения сделки) составили порядка $1 млрд. В РЗС считают, что приостановка сделки положительно скажется на прибыли российских компаний, и допускают не только сокращение дисконта, но и возможность возвращения к торговле с премией.

Морские порты №6 (2023)