Судостроение России: на войне как на войне

17.11.2022

Обзор отрасли

Фото: пресс-служба Амурского ССЗ

Необъявленная, но при этом вполне реальная экономическая война «объединенного» Запада заставляет максимально ускорить решение застарелых проблем отечественного судостроения. Государство к этому готово, дело – за судостроителями.

А. Сидоров

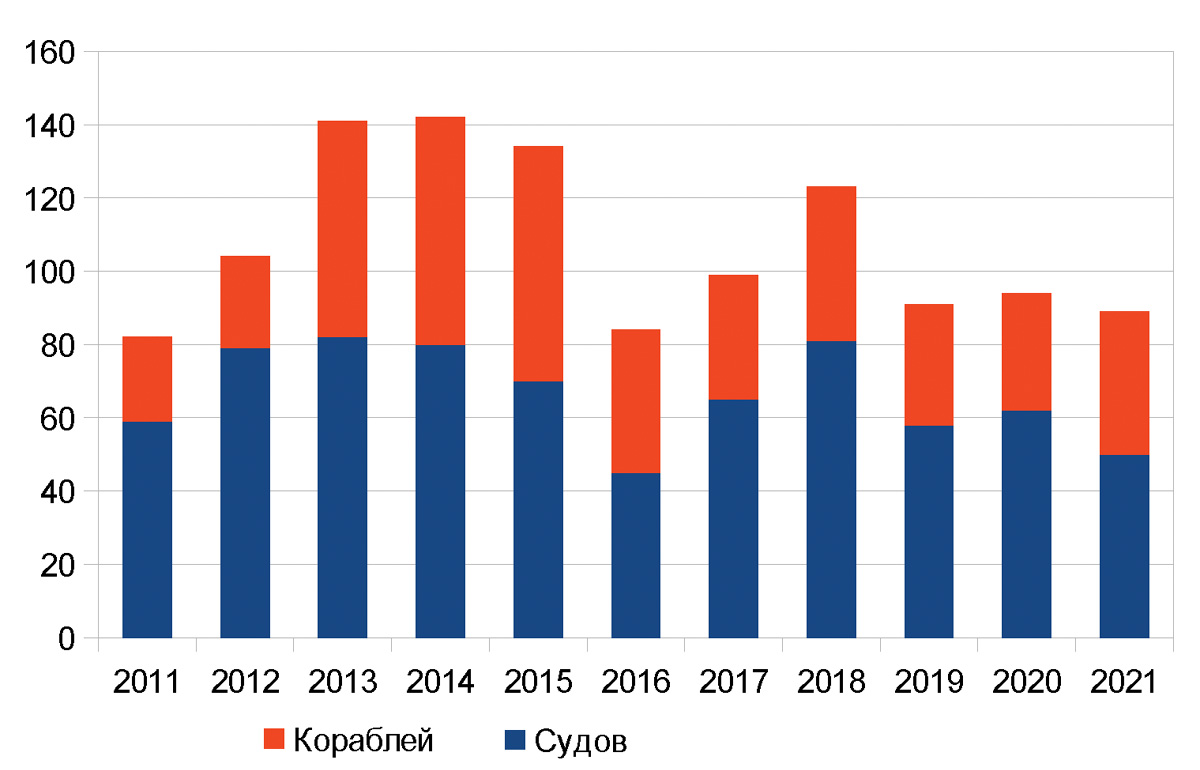

Для лучшего понимания сложившегося положения стоит повнимательнее ознакомиться с особенностями развития отрасли за последние десять лет (рис. 1).

Рис.1. Сравнительная динамика строительства военных кораблей и гражданских судов (более 50 тонн) в России, ед.

|

Год |

Судов |

Кораблей |

Всего |

|---|---|---|---|

|

2011 |

59 |

23 |

82 |

|

2012 |

79 |

25 |

104 |

|

2013 |

82 |

59 |

141 |

|

2014 |

80 |

62 |

142 |

|

2015 |

70 |

64 |

134 |

|

2016 |

45 |

39 |

84 |

|

2017 |

65 |

34 |

99 |

|

2018 |

81 |

42 |

123 |

|

2019 |

58 |

33 |

91 |

|

2020 |

62 |

32 |

94 |

|

2021 |

50 |

39 |

89 |

|

Данные: Infoline |

|||

Кстати, 2011-й в качестве контрольной «точки отсчета» выбран не случайно – именно тогда, после относительной стабилизации обстановки на Северном Кавказе, России удалось сосредоточиться на восстановлении и дальнейшем развитии отечественной экономики, чему не в последнюю очередь способствовал активный (до $100-120 за баррель) рост мировых цен на нефть. И вот какими оказались результаты...

Невероятное, но очевидное

Как следствие, на протяжении последующих трех лет российские судостроители продемонстрировали заметное увеличение объемов производства, в том числе и в гражданском секторе. Количество кораблей и судов, построенных на отечественных верфях, достигло своих максимальных значений как раз перед введением самой первой волны антироссийских санкций по итогам Крымской весны 2014-го.

Соответствующие выводы (насчет оперативного импортозамещения и своевременных шагов по обретению технологической независимости) должно было бы сделать уже тогда, но... На деле санкции в большинстве сегментов оказались достаточно мягкими, а то и вовсе формальными. В результате после непродолжительного проседания отрасль постепенно начала восстанавливать объемы выпускаемой продукции – вплоть до очередного кризиса в мировой экономике, на сей раз вызванного пандемией Covid-19.

Однако постковидный период оказался для российских судостроителей гораздо менее оптимистичным: по итогам 2021 года по количеству переданных заказчикам кораблей и судов (тоннажем свыше 50 тонн) отечественные верфи почти вернулись к показателям десятилетней (!) давности.

Стоит также отметить, что доля военной продукции (по числу построенных единиц) в отечественном судостроении за прошедшее десятилетие выросла с 28% (при минимальных 24% в 2024-м) до почти 44% – то есть почти половина всего производства отрасли была обеспечена за счет его величества гособоронзаказа. Если же добавить к этому абсолютно «гражданские» атомные ледоколы и плавучую АЭС (спасибо «Росатому»), а также морские буровые платформы и вспомогательный флот для их обслуживания (спасибо «Газпрому» и «Роснефти»), то доля гарантированных государством заказов в общероссийском портфеле новостроя даже по самым сдержанным оценкам вплотную приближается к 75-80%-ной отметке.

Вишенкой же на заказном торте отечественных судостроителей стало начало реализации т.н. программы «Квоты под киль», в ходе которой они смогли рассчитывать на государственную же поддержку при строительстве еще и всех промысловых судов (сейнеров, траулеров и краболовов) – преимущественно по иностранным проектам и с самым широким (если не подавляющим) применением иностранных же материалов, комплектующих и оборудования.

Заповедник сказок

Таким образом, российскому судостроению удалось осуществить настоящее чудо: к исходу третьего десятка лет, официально объявленного в стране капитализма, подавляющее большинство предприятий отрасли фактически жило вне рынка, абсолютно не опасаясь конкуренции и привычно «осваивая» государственные средства с порой весьма сомнительным для родного государства практическим результатом.

Заметим, что этому в значительной мере способствовало (и способствует) отсутствие как надежной (и хорошо систематизированной) статистики, так и по-настоящему объективных критериев оценки производительности отечественных верфей. Приведенные выше данные по количеству построенных за год судов и кораблей дают лишь весьма общее представление о тенденциях развития отрасли, не позволяя в полной мере оценить, насколько эффективно работает то или иное предприятие.

Столь же неудачными представляются и попытки определять продуктивность верфей исходя из общего тоннажа сооруженных на них судов (дедвейт) и кораблей (водоизмещение) и (тем более) по общей стоимости выполненных заказов. И уж полным анахронизмом на сегодняшний день является использование для этой цели показателя в человеко-часах на обработку тонны металла – притом что во всем мире эффективность работы судостроителей уже давно оценивают не по количеству металла, которое они разделывают в единицу времени, а по тоннажу судов, которые они при этом построили.

Речь в данном случае идет о компенсированной валовой вместимости – условных суммарных объемах реально построенного флота, которая исчисляется в компенсированных регистровых тоннах (крт) и определяется путем умножения валовой вместимости на специальный коэффициент в зависимости от типа и конструктивных особенностей судна/корабля.

При помощи данного показателя оценка практических результатов работы каждого из судостроительных предприятий (например, государством) может быть произведена максимально прозрачно и объективно, пресекая возможности манипулирования цифрами и (как следствие) различного рода злоупотребления.

Итак, практически полное отсутствие конкуренции, гарантированный госзаказ и обильное финансирование при объективно минимальных возможностях проверки соответствия затраченных средств полученным результатам. Именно в таких почти сказочных условиях и пребывало российское судостроение на протяжении долгих лет, пока не грянул февраль 2022 года.

Подкрался кризис. Незаметно?

С предельным обострением событий на (и вокруг) Украине и последовавшими вслед за этим семи (!) мощными волнами антироссийских санкций, как всегда, «неожиданно» оказалось, что:

– Доля российского коммерческого флота в мировых морских грузоперевозках ничтожна. Условным исключением можно считать его наливной и газовозный сегменты, однако и для них этот показатель не превышает 5-6%.

– Как общая, так и экспортная грузовые базы России в целом не обеспечены соответствующим национальным тоннажем, который принадлежит российским судовладельцам. Отрадное исключение составляет лишь вывоз сырой нефти и нефтепродуктов, до 95% (но все же не 100%), который осуществляется на танкерах, в той или иной форме контролируемых российскими же операторами.

Для сравнения: насилу одна треть всех экспортных насыпных грузов (зерновые, минеральные удобрения, руды и уголь) вывозится из страны российскими (в широком смысле прав собственности) балкерами, а доля отечественных контейнеровозов в сегменте мультимодальных экспортных перевозок не превышает 1,5-2%.

При этом (столь же «внезапно») выяснилось, что:

– Зависимость России от поставок из-за границы гражданских судов (особенно крупнотоннажных и специализированных) по-прежнему остается критической.

– Отечественные предприятия не располагают опытом строительства крупных судов большинства основных классов, за исключением СПГ и (частично) наливных танкеров, и вряд ли смогут приобрести его даже в среднесрочной перспективе.

– План мероприятий по импортозамещению в национальном судостроении (принятый с подачи Минпромторга еще в 2015 году) благополучно провален.

– Реальная степень локализации строительства большинства типов гражданских судов на российских верфях не превышает 40-50% (в основном металл и рабочие руки), а по ряду ключевого оборудования и комплектующих и вовсе приближается к нулю. На практике это означало, что львиная доля средств, направляемых (в первую очередь государством) на строительство флота, автоматически перекачивалась иностранным компаниям-поставщикам.

Заметим, что подобная обстановка сложилась еще накануне беспрецедентного усиления санкционного давления коллективного Запада на российскую экономику. Введение же новых массированных санкций не только обострило уже существующие проблемы (о которых, кстати, отлично знали и транспортники, и судостроители), но и быстро вывело их на свет из уютной корпоративной тени.

Недостаток необходимого тоннажа наглядно проявился на фоне «блокады» российских поселений на архипелаге Шпицберген и в Калининградской области. Как известно, Норвегия запретила перевозку грузов российской компании «Арктикуголь» через материковую часть страны (пропускной пункт «Стурскуг»), а Литва почти синхронно ввела аналогичные меры в отношении самого западного российского региона.

Невозможность обеспечить перевозку грузов железнодорожным и автотранспортом заставило переформатировать традиционные логистические цепочки с переносом центра тяжести снабжения «блокированных» регионов на торговый флот. Но если в отношении Шпицбергена речь идет об относительно небольших партиях груза, то в случае с Калининградской областью счет идет уже на десятки тысяч тонн. К этому стоит добавить и значительные пассажиропотоки, которые нарастают по мере того, как Литва (вместе с Латвией и Эстонией) всячески ужесточает проезд для россиян.

В результате стал очевидным острый дефицит судов, особенно специализированных – контейнеровозов, пассажирских и грузопассажирских паромов. Это заставило собирать необходимый тоннаж для обеспечения нужд Калининградской области за тысячи километров от берегов седой Балтики – на Черном море и даже на Дальнем Востоке (!) с последующим длительным (и коммерчески неокупаемым) перегоном к новому месту работы.

Увы, на оперативное удовлетворение столь резко возросшего внутреннего спроса силами отечественных судостроителей надеяться не приходится. К недостатку опыта строительства современных высокотехнологичных судов добавился еще и острый дефицит импортного оборудования и материалов (от главных двигателей и дизель-генераторов до лакокрасочных покрытий), которые долгие годы привычно закупались у иностранных теперь уже непартнеров.

Таким образом, проблемы, заботливо накопленные российским судостроением за долгие годы относительно «мирной» жизни, лишь обострились за шесть месяцев санкционной войны. Это и заставило высшее руководство страны обратить особое внимание на положение дел в одной из важнейших отраслей национальной экономики.

Грянул гром – пора... работать

И вот 18 августа состоялось знаковое совещание по вопросам развития судостроительной промышленности под руководством президента России Владимира Владимировича Путина.

В самом начале встречи глава государства подчеркнул, что у России есть все необходимое для уверенного, долгосрочного развития судостроения, и при этом призвал судостроительные предприятия в планировании своей деятельности ориентироваться на потребности заказчиков, поскольку именно их оценка является ключевым критерием работы всей отрасли.

Однако, как выяснилось в ходе дальнейшего обсуждения, «клиентоориентированность» (на которую так любят ссылаться отечественные судостроители) все же не может служить оправданием для того, чтобы «делать все шалтай-болтай», начиная строительство без технологического аудита и четко определенной контрактной цены.

Естественным путем вскрылась и нехитрая схема, столь популярная среди российских судостроителей. По определению вице-премьера Д. Мантурова, всем верфям хочется побыстрее запустить строительство. Обычно это объясняется стремлением пойти навстречу заказчику, чтобы «строить и сдавать суда, а потом уже разбираться с деньгами».

На практике же это означает заключение контракта без качественной экспертизы и твердой цены, получение стартового платежа и начало работ по сооружению судна, в ходе которых «вдруг» выясняется, что вследствие внесения дополнительных изменений в проект (замены оборудования, агрегатов и пр.) конечная цена заказа существенно возрастает.

Заказчик хочет получить судно и платит, строительство продолжается, по его дальнейшему ходу назревает необходимость все новых изменений, а значит, и очередных доплат. При этом сроки сдачи непрерывно сдвигаются в светлое будущее, в идеале – как можно более отдаленное. Средства «осваиваются», новострой постепенно превращается в долгострой, только вот рабочего тоннажа это России не прибавляет.

Если же заказчик не хочет (или уже не может) платить, судостроители обычно жалуются, что их «загнали» в убыточные контракты (которые они сами же так торопились заключить), и в конечном итоге просят помощи у государства. Учитывая, что именно государство в подавляющем большинстве случаев (в той или иной форме) участвует в финансировании строительства судов, то в конечном счете все убытки заказчика (и прибыли судостроителей) компенсируются из одного и того же бюджетного «кошелька».

Подводя черту под этой животрепещущей темой, президент напомнил грандам отечественного судостроения, что интересы Родины напрямую связаны с финансовой дисциплиной. И наоборот: нарушение финансовой дисциплины не соответствует интересам Родины, и попросил обратить на это особое внимание.

Впрочем, кабмин уже предпринял конкретные шаги для того, чтобы российские судостроители не забывали об интересах Родины. В частности, принято решение о проведении (уже в ноябре текущего года) аудита всей накопленной предприятиями задолженности с последующим проведением комплекса мер по их финансовому оздоровлению.

Начать, конечно же, планируется с компаний Объединенной судостроительной корпорации (ОСК), которым, кстати, запрещено заключать новые контракты без получения независимой технико-экономической экспертизы. В дальнейшем же данное требование предполагается закрепить уже на законодательном уровне, причем не только для госзаказов, но и для всех заказов с участием государства.

Помимо блока «дисциплинарных» вопросов на совещании были рассмотрены и меры по собственно развитию отрасли, среди которых стоит особо отметить:

– Выделение 7 млрд рублей на разработку и запуск в серийное производство узлов и агрегатов, необходимых для замены импортных аналогов, получение которых в нужных количествах невозможно из-за санкций. В 2023-2024 гг. на эти же цели в проект бюджета заложено 15 млрд рублей.

– Совершенствование программы льготного лизинга с возвратом средств по ставке 1,5%.

– Разработку поправок к Бюджетному кодексу для обнуления НДС по судоремонту с условием инвестирования части получаемой предприятиями прибыли в модернизацию производства.

– Четкое определение количества газовозов для проекта «Арктик СПГ-2» из расчета одно судно на миллион тонн СПГ в год. Таким образом, к моменту запуска всех трех плановых технологических линий производства сжиженного газа (2025-2026 гг.) в эксплуатации должно находиться не менее 21 СПГ-танкера.

– Постепенная реанимация программы крупнотоннажного судостроения, для чего «расчехляются» проекты еще 2010 года. При этом в дополнение к уже существующим мощностям на острове Котлин планируется сооружение новой верфи, рассчитанной на обработку 300 тыс. тонн металла в год. Оптимистический сценарий предполагает запуск первой очереди предприятия (с работой по схеме т.н. разделенной верфи с крупноузловой сборкой) уже через 38 месяцев.

Как видим, государство (наконец-то) не только в полной мере оценило проблемы отечественного судостроения, но и пытается их оперативно решить. Однако столь же очевидным представляется, что отношения государства и отрасли входят в новую фазу...

Перемен! Мы ждем перемен!

Прежде всего, уже в ближнесрочной перспективе можно ожидать значительного усиления государственного контроля на всех уровнях за деятельностью судостроительных предприятий. Это, конечно, не означает мгновенного перевода всей отрасли на «ручное» управление, но безусловно ограничит негативные последствия попыток корабелов выстроить квазирыночные «клиентоориентированные» отношения при фактической жизни вне рынка.

В связи с этим представляется весьма вероятным, что после тщательного аудита и финансового оздоровления Объединенную судостроительную корпорацию ожидают определенные «оздоровительные» реформы (включая кадровые перестановки), которые будут направлены на усиление вертикали управления крупнейшего отраслевого объединения, максимальное увеличение прозрачности работы входящих в нее компаний, а также более объективной оценки практических результатов их деятельности.

В среднесрочной перспективе можно ожидать дальнейшего увеличения количества членов ОСК за счет компаний, успешно прошедших процедуру аудита и (при необходимости) финансового оздоровления. При этом важное значение будут иметь специализация и опыт предприятий по сооружению судов различного типа.

Конечной (хоть и долгосрочной) целью можно считать создание сбалансированного национального судостроительного комплекса, способного полностью удовлетворить потребности России не только в кораблях, но и в гражданских судах всех основных типов – на основе хорошо скоординированного долгосрочного планирования.

При решении этой задачи безусловно будут учитываться не только возможности ныне действующих российских верфей, но и соответствующих предприятий, которые можно будет воссоздать на территории, освобожденной в ходе СВО. Завершение спецоперации даст возможность реанимировать (и тут же загрузить работой) судостроительные/судоремонтные мощности Херсонской, Одесской и (особенно!) Николаевской областей, которые исторически специализировались на сооружении крупнотоннажного флота. Их поэтапная интеграция позволит существенно ускорить формирование единого судостроительного комплекса России и поспособствует дальнейшему наращиванию его потенциала.

Однако усиливая контроль за отраслью, государство отнюдь не намерено сковывать разумную инициативу судостроительных предприятий, более того – оно готово оказать всемерную поддержку их реализации. В первую очередь это касается поиска рыночных методов решения проблем с технологиями, материалами, комплектующими и оборудованием. Планомерное отслеживание и тщательное изучение зарубежных научно-технических разработок в области судостроения (как в «дружественных», так и в «недружественных» странах), поиск прямых поставщиков и/или посредников – забота не только специализированных государственных структур, но и самих судостроителей, которые четко знают, что именно им нужно, в каком количестве и по какой цене.

Одновременно стоит активизировать работу и по разработке отечественных аналогов «незаменимой» иностранной продукции. Государство выделяет на это немалые средства, однако для достижения реального технико-технологического суверенитета помимо денег нужны еще и светлые головы/умелые руки профессионалов отрасли.

Как видим, задачи перед российским судостроением стоят более чем серьезные и времени на долгие раздумья (а тем более, на разговоры) уже нет – пора приступать к их решению.

Морские вести России №13 (2022)