Трансформация рынка перевозок контейнеров

12.01.2024

Обзор отрасли

Трансформация рынка контейнерной логистики и развитие новых мультимодальных транспортно-логистических маршрутов на примере Северо-Западного бассейна

Фото: Порт Владивосток/vmtp.ru

В статье дана оценка динамики развития рынка контейнерных перевозок через российские морские порты в 2022 и 2023 годах, показаны основные структурные сдвиги в условиях геоэкономических вызовов, новые логистические направления доставки контейнерных грузов из портов Северо-Запада России, которые развиваются в настоящее время.

В результате проведенного исследования установлено, что падение российского рынка контейнерной логистики в 2023 году замедлилось и имеются основания для прогноза по дальнейшему восстановительному росту. Также очерчены стратегические направления развития контейнерного рынка России в условиях преодоления геоэкономических вызовов.

И.М. Гулый, доцент кафедры «Экономика транспорта» Петербургского государственного университета путей сообщения Императора Александра I, к.э.н.

Несмотря на падение, краткосрочную волатильность контейнерного рынка, в долгосрочной перспективе прогнозируется рост контейнерных перевозок в РФ. Учитывая это положение, участникам рынка, крупным операторским и сервисным компаниям, необходимо диверсифицировать транспортные маршруты, логистические сервисы, сбалансировать предложение под растущий спрос, сместив вектор поставок в азиатские страны.

Принимая во внимание выгодное уникальное географическое положение России, необходимо отметить, что наиболее востребованными маршрутами будут те, которые предполагают мультимодальность (сочетание) водного и железнодорожного сообщения.

Объектом исследования данной работы стал рынок контейнерных перевозок через порты Северо-Западного бассейна (Санкт-Петербург, Усть-Луга, Калининград), в частности планирование эффективных мультимодальных транспортно-логистических маршрутов.

Результаты исследования

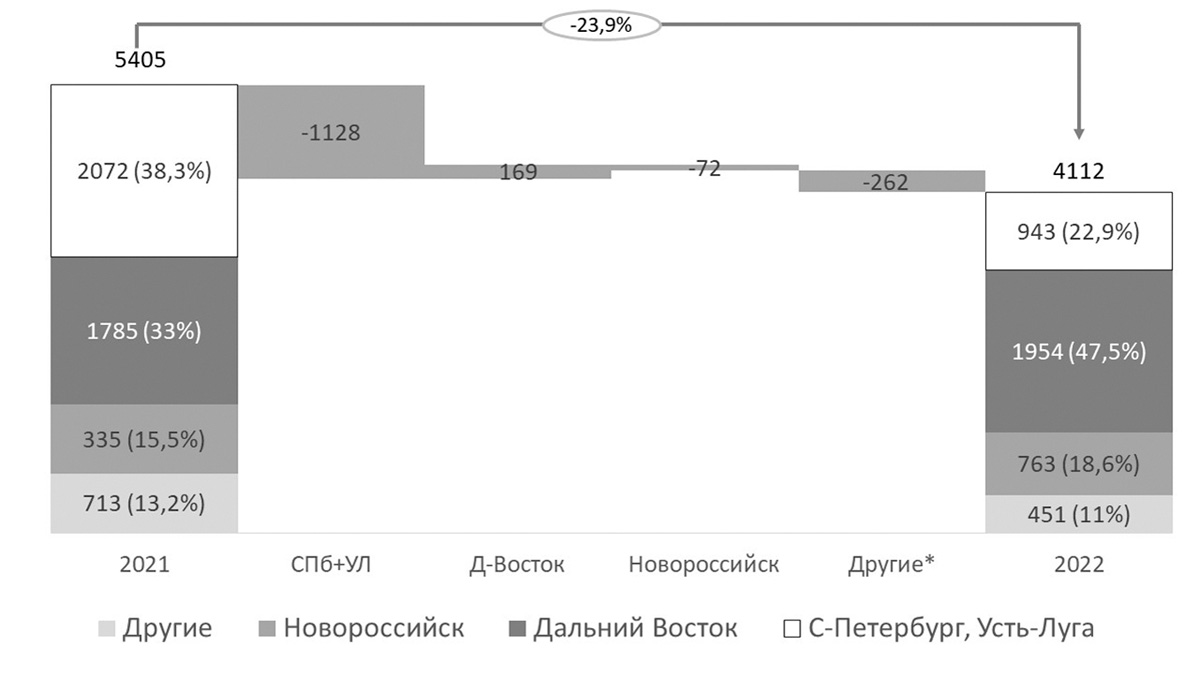

Общий объем отправленных через российские порты контейнеров в 20-футовом эквиваленте (ДФЭ) в 2022 году сократился на 24%, с 5405 тыс. ДФЭ до 4112 тыс. ДФЭ. Изменения российского рынка контейнерной логистики в 2022 году в сравнении с 2021 годом показаны на рисунке 1.

Рис. 1. Динамика морской контейнерной перевалки в России в 2021-2022 годах, тыс. контейнеров ДФЭ*.

Источник: www.morspb.ru.

Наибольшее сокращение произош-ло за счет падения перевалки через порты Балтийского бассейна (порты Санкт-Петербург и Усть-Луга) – минус 1128 тыс. ДФЭ. Перевалка через Новороссийский порт сократилась на 72 тыс. ДФЭ. При этом Дальневосточный бассейн отличился ростом контейнерных отправок: через порты Дальнего Востока контейнеров отправлено больше, чем в 2021 году, на 169 тыс. ДФЭ.

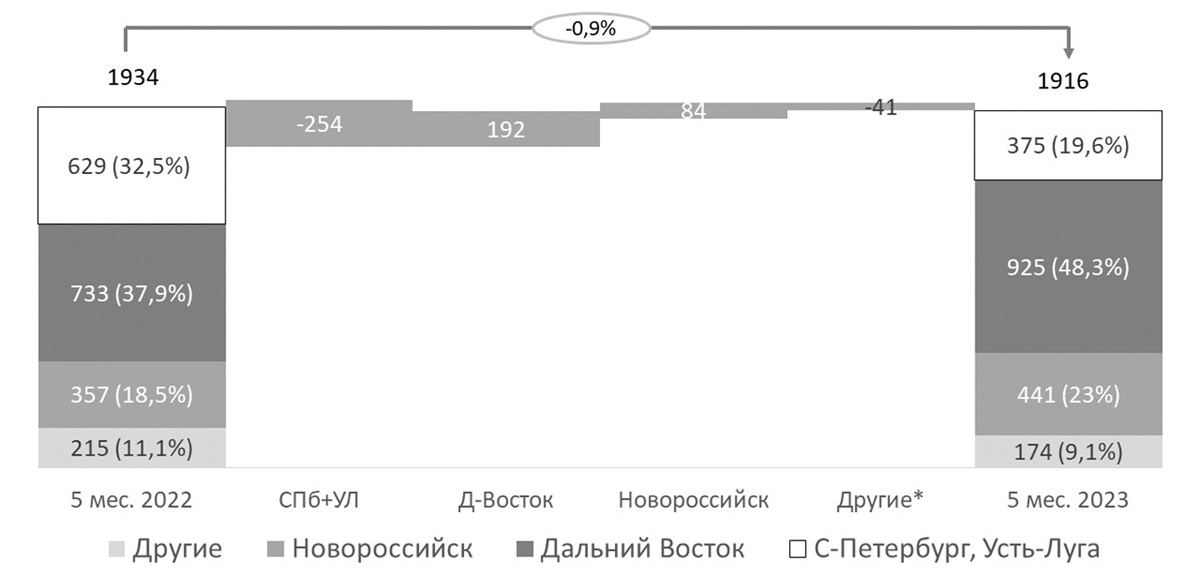

По итогам 5 месяцев 2023 года видим некоторый курс на восстановление рынка, общая тенденция спада прекратилась. Наблюдаем дальнейшее снижение контейнерной перевалки через порты Балтийского бассейна (еще на 254 тыс. ДФЭ), при этом через порты Дальнего Востока и Новороссийский порт отправки контейнерных грузов выросли соответственно на 192 тыс. и 84 тыс. ДФЭ (рис. 2).

Рис. 2. Динамика морской контейнерной перевалки в России за 5 месяцев 2022 и 2023 гг., тыс. контейнеров ДФЭ.

Источник: www.morspb.ru

На Дальнем Востоке и Юге уход операторов морских линий происходил несколько сглаженно и не так заметно, как на Северо-Западе, поскольку изначально доля российских, турецких и китайских линий на восточных направлениях была значительна. По этой причине восстановление на восточных направлениях идет быстрее.

Ситуация резкого смещения поставок в сторону Дальневосточного бассейна в 2022 году привела к следующим проблемам транспортно-логистического рынка: перегруженности дальневосточных портов (загрузка на предельном уровне в 100%), затовариванию портовых складов и терминалов, росту числа судов, ожидающих на рейде обработки в портах, увеличению среднего времени ожидания погрузки контейнеров и, как следствие, времени оборота фитинговых платформ, а также к росту числа брошенных поездов на сети ОАО «РЖД».

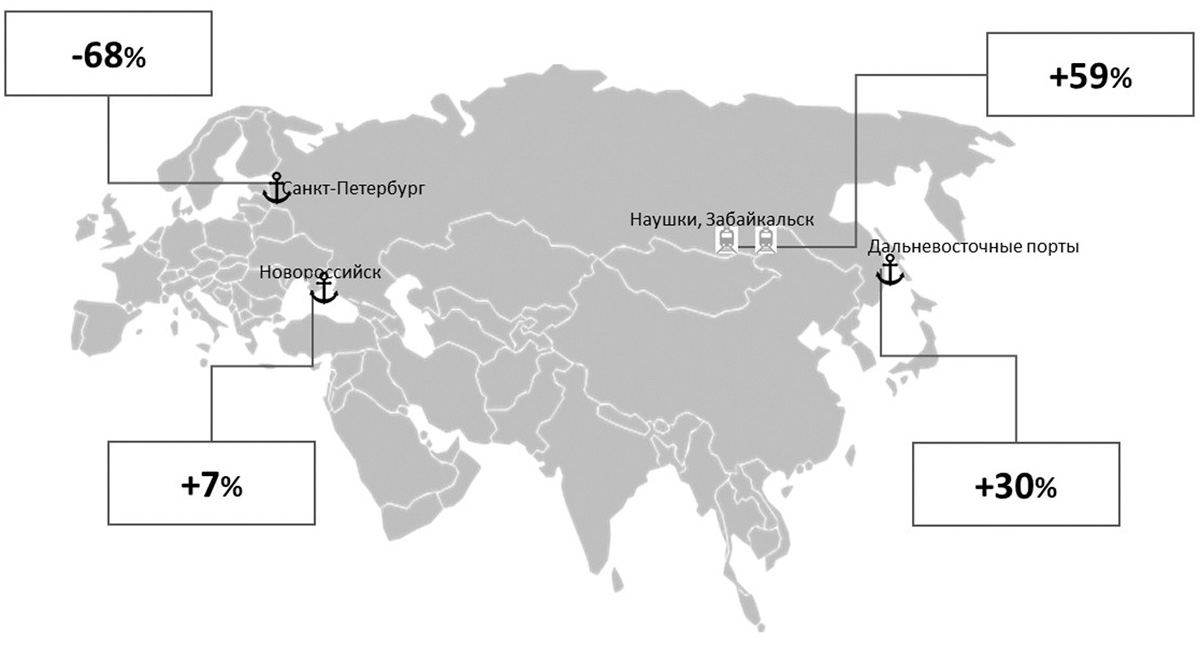

Рисунок 3 показывает изменения контейнерных перевозок по итогам I квартала 2023 года. В целом по всем направлениям падение в I квартале 2023 года по сравнению с I кварталом 2022 года составило 5,6%, в том числе по экспортным отправкам – 15,3%, транзиту – 13,9%, внутренним перевозкам – 3,6%, а по импорту отмечен прирост на 3,5%.

Рис. 3. Изменение отправок грузов в контейнерах по основным транспортным бассейнам России:

Северо-Западному, Азово-Черноморскому и Дальневосточному (прирост/снижение в I квартале 2023 г. к I кварталу 2022 г. в %).

Источник: morspb.ru

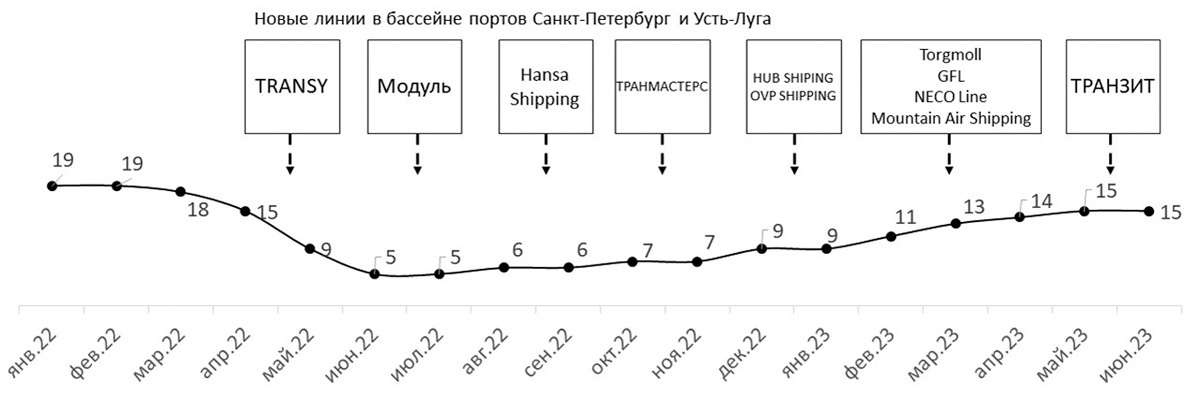

На рисунке 4 показано постепенное восстановление рынка контейнерных перевозок в самом чувствительном сегменте – отправок через порты Северо-Западного бассейна. Если в I квартале 2022 года число морских судоходных линий в портах Усть-Луга и Большой порт Санкт-Петербург составляло 19, то к середине 2022 года оно сократилось до 5, но ко II кварталу 2023 года вновь увеличилось, составив 15 единиц. В 2022 году полностью закрыли свои сервисы в России компании: Maersk, CGA CGM, Evergreen, Containerships, Sea Connect, Samskip, One, Yang Ming, Unifeeder, HMM, Hapag-Lloyd, Transfennica.

Рис. 4. Динамика количества контейнерных судоходных линий в портах Усть-Луга и Большой порт Санкт-Петербург в 2022-2023 гг.

Источник: morspb.ru

Контейнерный оператор MSC, оставшись на российском рынке, в последние месяцы наращивает число регулярных морских линий из Санкт-Петербурга, главным образом на китайском направлении как наиболее востребованном в настоящее время.

Для российских контейнерных операторов в настоящее время факторами дальнейшего развития и повышения объемов отправок выступают: определенность торговых связей в сравнении с ситуацией начала 2022 года, приемлемая окупаемость инвестиций в контейнерный парк, подвижной состав и собственные морские линии при действующих рыночных ставках за перевозку, диверсификация транспортных маршрутов и сервисов, цифровизация процессов поставок, развитие новых контейнерных ниш (продовольственные товары, автомобили и автокомпоненты), развитие сервисов «от двери до двери». Вместе с тем, текущий уровень политических и экономических рисков для российских операторов остается высоким.

На рисунке 5 приведены основные маршруты и каналы поставок, которые востребованы в 2023 году при организации мультимодальных контейнерных отправок из Санкт-Петербурга (Северо-Западного бассейна).

Рис. 5. Основные транспортно-логистические сервисы, маршруты, направления перевозок контейнеров, реализуемые контейнерными операторами российского рынка.

Источник: morspb.ru

Особенностью рынка в 2023 году является то, что на морских судоходных линиях появились постоянные отправления из Санкт-Петербурга с заходом во Вьетнам, индийские порты Мундра, Нава-Шева, а также другие порты дружественных стран.

Направлением диверсификации маршрутов с учетом актуализации спроса является открытие в 2023 году регулярного еженедельного морского каботажного сервиса по схеме смешанного железнодорожно-водного сообщения: Москва (ст. Белый Раст) – Санкт-Петербург (ст. Автово) – порт Калининград (в настоящее время реализуется компанией FESCO) (рис. 6).

Рис. 6. Схема морского каботажного сервиса Москва – Санкт-Петербург – Калининград.

Источник: morspb.ru

Еще одно перспективное направление – организация регулярных линий из Новороссийска в Индию (в 2022 году в связи с уходом из России большинства мировых операторов морских контейнерных линий была распространенной практика отправки грузов из Новороссийска в Стамбул с последующим перегрузом на суда как мера обхода запрета и санкций).

По мере роста товарооборота между Россией и дружественными странами Азии актуальным будет наращивание морских перевозок по Северному морскому пути. При этом привлекательность маршрута обусловлена более низким сроком доставки (до 21 дня по маршруту Санкт-Петербург – порт Восточный) (рис. 7).

Рис. 7. Схема отправок контейнеров из Санкт-Петербурга в порты Дальнего Востока, Китая и Вьетнама по Северному морскому пути.

Источник: morspb.ru

Заключение

Проведенное исследование показало, что резкое сужение российского рынка контейнерной логистики в 2022 году не стало долгосрочной тенденцией и уже по данным за I квартал и 5 месяцев 2023 года заметно постепенное восстановление объемов контейнерных перевозок в России.

Несмотря на остающийся высокий уровень политических и экономических рисков, на восстановление рынка оказывают влияние такие позитивные факторы, как: определенность торговых связей с начала 2023 года в сравнении с ситуацией начала 2022 года; сохранение на приемлемом уровне параметра окупаемости инвестиций в контейнерный парк, подвижной состав и собственные морские линии; диверсификация транспортных маршрутов и сервисов; внедрение удобных для участников рынка цифровых сервисов в процессах поставок; развитие новых контейнерных ниш (продовольственные товары, автомобили и автокомпоненты); развитие сервисов «от двери до двери».

Повышательный тренд отправок грузов в контейнерах из морских портов Северо-Запада России будет обеспечен за счет организации регулярных морских линий по технологии deepsea в порты Китая, Индии, Вьетнама, внедрения сервисов отправки сельскохозяйственных товаров и автомобилей, организации мультимодальных маршрутов, совмещающих морской каботаж с железнодорожными перевозками, налаживания регулярных отправок из Санкт-Петербурга в Азию через Северный морской путь.

Морские порты №8 (2023)